2025年、銀は現代コモディティ史上最も爆発的な上昇の一つを実現し、140%以上急騰して数十年にわたるレジスタンスを決定的に突破しました。2026年初頭までに、銀は3桁台に突入し、世界的な議論を引き起こしています:銀は始まったばかりなのか、それとも循環的なピークに近づいているのでしょうか?

銀は2026年、過去10年間のどの時点とも根本的に異なる状況に入っています。構造的供給不足、太陽光、EV、AIインフラからの加速する産業需要、そして変化するマクロ環境が、銀を遅れをとる貴金属から世界市場で最も変動が激しく非対称な資産の一つへと変貌させました。

このガイドでは、主要銀行のデータ、テクニカル市場構造、物理的供給動向、マクロシナリオを用いて銀の2026年価格予想を詳しく分析します。また、従来のコモディティブローカーに依存せずに、トークン化現物銀と暗号資産決済銀先物の両方を通じてBingXで銀のエクスポージャーを獲得する方法も学ぶことができます。

主なハイライト

• 銀は2025年に140%以上急騰し、金やほとんどの世界的コモディティを大幅に上回りました

• 主要銀行は2026年の平均価格を$56〜65/ozと予想し、強気シナリオでは$135〜309/ozまで拡大します

• 構造的供給不足は6年連続で予想され、鉱山供給が需要に遅れをとっています

• 銀は高い変動性を維持し、30〜50%の調整は強い強気相場でも歴史的に一般的です

• 投資家はBingXでトークン化現物銀や暗号資産決済銀先物を通じて銀を取引でき、BingX AIによる柔軟なリスク管理ツールが利用可能です

銀(XAG)とは何か?

銀は金融ヘッジと産業生産の交点に位置するハイブリッド資産であり、金よりも構造的により高い変動性と、潜在的により非対称な特性を持っています。年間需要の85〜90%が投資、宝飾品、中央銀行保有からなる金とは異なり、Silver Instituteのデータによると、銀需要は産業用途が55〜60%、投資・宝飾品・銀器が40〜45%とより均等に分かれています。

産業面では、銀はいくつかの急成長セクターで代替不可能な投入材料です。太陽光発電だけで年間2億オンス以上を消費し、これは世界の鉱山供給のおよそ5分の1に相当します。一方、EV、電力網、半導体、AIデータセンターからの需要は増加し続けています。重要なことに、銀の供給は歩調を合わせることができていません:市場は6年連続の構造的赤字に入り、年間不足分は1億〜1.2億オンスと推定されています。

この二重の役割が銀の特徴的な価格動向を説明しています。初期のリスクオフ局面では、銀は産業エクスポージャーがセンチメントに重荷となるため、しばしば金をアンダーパフォームします。しかし、金融緩和、投資家の流入、物理的引き締まりが明確になると、銀は歴史的に金をパーセンテージベースで上回り、特に貴金属強気相場の後期段階でその傾向が顕著になります。例えば2025年、金が約64%上昇した一方で、銀は140%以上急騰し、記録的な相対的格差の一つとなりました。

2026年における銀の重要性は、同時に収束する3つの力によって増幅されています:

• 金融緩和と実質利回りの低下:金利低下は非利回り資産保有の機会コストを削減し、歴史的に後期緩和局面での銀にとって強い追い風となります。

• 構造的産業需要成長:電化、再生可能エネルギー、AIインフラは、短期的な価格変動にほとんど敏感でない複数年の需要成長を牽引しています。

• 非弾性的供給制約:銀生産の約75%が銅、鉛、亜鉛の副産物として採掘されるため、銀価格上昇が迅速に生産量増加に繋がりません。

これらの要因を総合すると、銀はもはや単に循環的な産業金属や二次的な貴金属として取引されているのではないことを示唆しています。代わりに、マクロ政策、物理的希少性、産業的必要性が相互作用してより高い変動性を生み出すが、同時に2026年に向けてより高い長期価格フロアの可能性も創出する新しい評価体制に入りました。

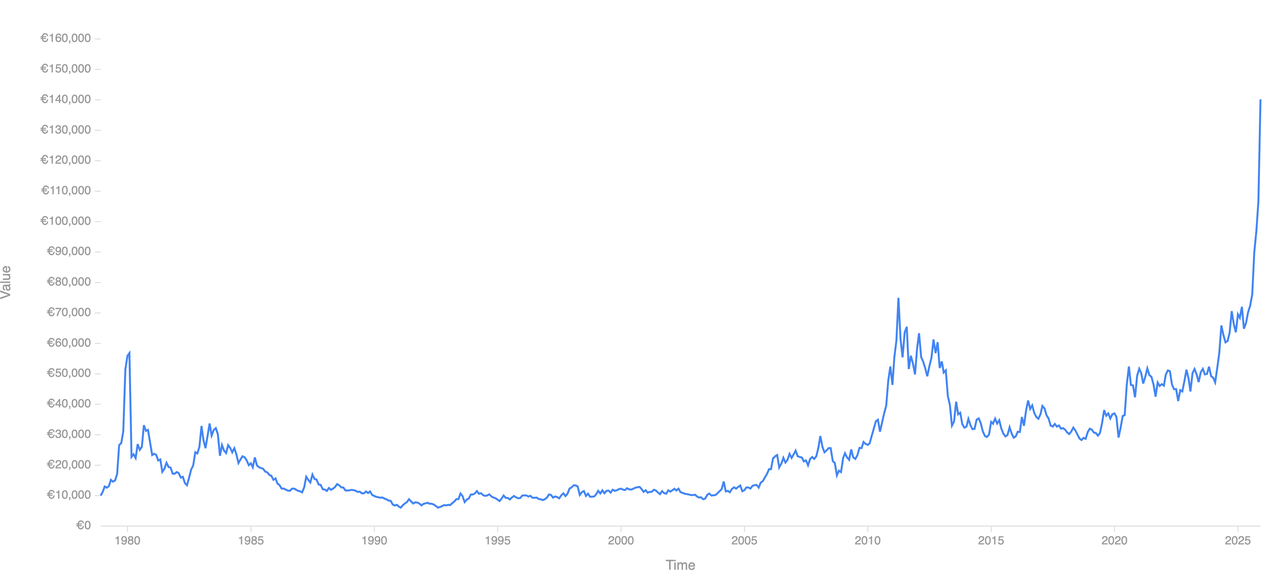

市場サイクルを通じた銀の歴史的パフォーマンス:$2から$112+まで

銀の歴史的パフォーマンス | 出典:Curvo

銀の価格史は高振幅のブーム・バストサイクルによって特徴付けられ、銀の小さな市場規模、産業・金融の二重役割、供給の非弾性により、通常金よりも大きく速い動きを見せます。ブレトンウッズ体制の崩壊以来、銀は主要コモディティの中で最も極端なパーセンテージ変動のいくつかを記録しています。

1. 1970年代インフレサイクル:1971年に米国が金本位制を放棄した後、銀は$2/oz以下で取引されていました。インフレが2桁に急上昇し、実質利回りが大幅にマイナスとなり、法定通貨への信頼が侵食される中、銀価格は爆発し、1980年1月までに約$50/ozまで上昇、10年未満で2,300%以上の上昇となりました。この上昇は金融不安定性と投機的需要のピーク時に頂点に達し、その後政策が引き締められると暴落しました。

2. 1980〜2000年ディスインフレ時代:ボルカー主導の引き締めサイクルが銀の運命を逆転させました。実質金利が大幅に上昇し、米ドルが強化され、インフレ期待が崩壊しました。銀は1980年のピークから80%以上下落し、ほぼ20年間レンジ圏で推移し、主に$3〜6/ozで取引され、金融安定と弱い投資需要の長期間を反映しました。

3. 2008〜2011年危機上昇:2008年金融危機の間、銀は金融ストレスへのレバレッジを再び示しました。価格は2008年後半の約$9/ozから2011年4月の日中高値約$49/ozまで回復し、約440%の上昇となりました。この動きはゼロ金利政策、量的緩和、リテール投資需要の急増によって牽引されました。しかし、政策が正常化しETF流入が逆転すると、銀は60%以上調整し、流動性とセンチメントの変化への敏感性を浮き彫りにしました。

4. 2020年パンデミックショック:COVID-19ショック期間中、中央銀行が前例のない刺激策を発動する中、銀は$12〜15/ozレンジから$29/oz以上まで上昇しました。持続的な新高値を記録した金とは異なり、銀はその後数年間2011年のピークを下回って整理し、不均一な産業回復と変動する投資家需要に制約されました。

5. 2024〜2025年構造的ブレイクアウト:2024〜2025年期間は決定的な体制転換を示しました。銀は13年以上価格を制限していた$50〜55/ozのレジスタンスゾーンを突破し、価格発見領域への急速な加速を引き起こしました。2025年単年で、銀は140%以上急騰し、金の64%上昇を大幅に上回り、構造的供給不足、記録的ETF流入、加速する産業需要が数十年ぶりに収束しました。

重要なポイント:銀はほとんど滑らかにトレンドしません。歴史的に、マクロストレスの初期段階では金に遅れをとりますが、金融緩和、投資フロー、物理的引き締まりが揃うと、銀は貴金属サイクルの後期に、しばしばパーセンテージベースで金を激しく上回る傾向があります。このパターンは、2026年に向けて銀の爆発的な上昇ポテンシャルと、同様に急激な下落の両方を説明するのに役立ちます。

なぜ銀が2025年に140%以上爆騰したか:4つの構造的推進力

2025年の銀の140%以上の急騰は、単一の投機的触媒の結果ではありませんでした。これは物理的、金融的、ポジショニングの力の稀な調整を反映しており、その多くは数年間蓄積されていましたが、昨年ついて決定的に収束しました。

1. 太陽光産業が銀需要の20-25%を牽引する産業需要ショック

2025年の銀の産業需要は記録的なレベルに達し、主に電化とデータ集約型技術によって牽引されました。

• 太陽光発電は現在年間2億オンス以上を消費し、業界推計によると世界の年間銀供給のおよそ20〜25%を占めています。

• 電気自動車、電力網アップグレード、半導体、高効率電子機器が構造的に増加する需要として追加で1億5000万〜2億オンスを追加しました。

• AIデータセンターは高導電性コネクタ、電力配分システム、冷却インフラでの銀使用量を大幅に増加させ、これらの用途では銀に経済的に実用可能な代替材料がありません。

重要なことに、この需要は非循環的です。宝飾品とは異なり、長期資本支出と政策主導のエネルギー転換に結び付いており、短期的な価格変動に対する感度は低くなっています。

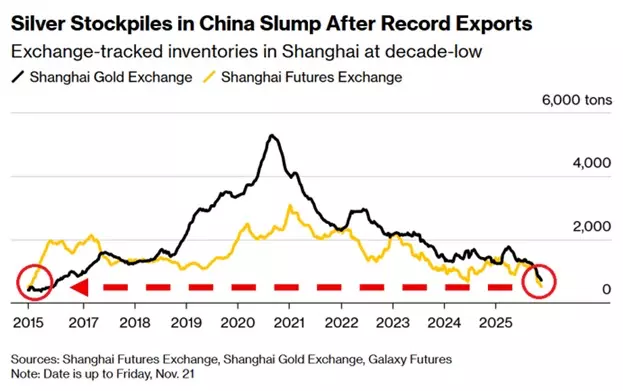

2. 6年連続の持続的供給不足と非弾性的鉱山産出

中国の銀備蓄 | 出典:IG.com

銀市場は2025年に6年連続の構造的赤字に入り、需要が鉱山供給とリサイクルを一貫して上回りました。

• 年間供給不足は1億〜1.2億オンス近くと推定され、地上在庫を減少させています。

• 銀の約75%が銅、鉛、亜鉛採掘の副産物として生産されるため、生産決定は銀価格ではなくベースメタルの経済性によって牽引されます。

• 新しい一次銀プロジェクトは通常生産に5〜7年を要するため、価格上昇時でも短期供給対応は限定的です。

この供給非弾性は、需要が加速する際に価格が唯一のバランス調整メカニズムとなることを意味し、タイトな市場状況下での上昇動向を増幅させます。

3. 金融追い風と機会コストの低下

2025年に金融環境は決定的に支援的となりました。

• 米国の実質利回りは、インフレが名目金利よりも速く冷却化した下半期に意味深く低下しました。

• 市場は米国および主要先進国全体で複数回の利下げを織り込み、銀のような非利回り資産保有の機会コストを削減しました。

• 歴史的に、銀は緩和サイクル後期、流動性が改善し投資家がリスクカーブをさらに上に移動する際に最強の相対パフォーマンスを記録しています。

この環境は、特にETFと先物を通じて、投資需要と投機的ポジショニングの両方を押し上げ、上昇相場を強化しました。

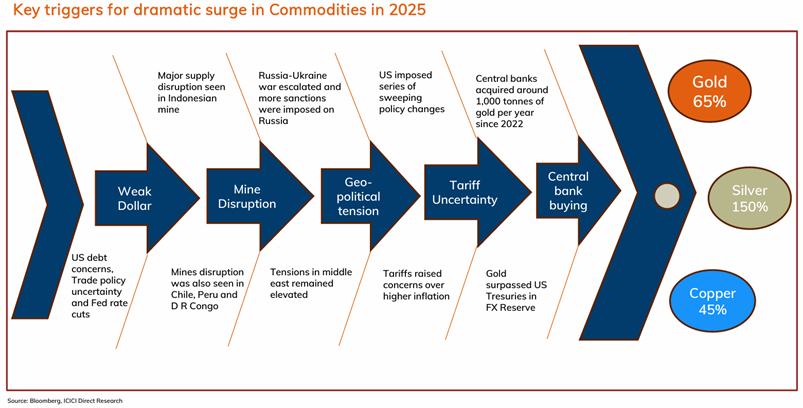

4. 金銀比率が60:1に圧縮してキャッチアップフローを引き起こす

2025年のコモディティ急騰の主要推進力 | 出典:ICICI Direct

2025年の最も強力な加速要因の一つは、金銀比率の急速な圧縮でした。

• 比率はサイクル初期の100:1以上から2025年後半の60:1近くまで崩壊しました。

• 歴史的に、比率が長期レジスタンスを下回ると、相対価値とモメンタム戦略が金から銀にローテーションするため、銀は積極的にアウトパフォームする傾向があります。

• 過去の世俗的銀強気市場では比率が40または30代前半に向けて圧縮されており、トレンドが継続すれば銀にとって相当な追加上昇を示唆しています。

投資家にとって、この比率動向は銀がもはや金に遅れをとっているのではなく、高ベータアウトパフォーマンス段階に入っていることを示すため重要でした。

結論:銀の2025年上昇は構造的に牽引されたものでした。産業希少性、柔軟性のない供給、金融緩和、相対価値ポジショニングが同時に整列し、現代市場史上最強の銀上昇の一つの条件を創出し、2026年に向けて高い変動性の舞台を設定しました。

2026年銀価格予測:XAGはどこまで高くまたは低く行けるか?

現代史上最強の年間上昇の一つの後、銀の2026年見通しは単一のヘッドライン目標よりもシナリオ分析を通じてアプローチするのが最適です。銀が金融政策、産業希少性、投資家ポジショニングの交点に位置するため、予測分散は大きくなっています。これらは迅速に変化する可能性がある3つの変数です。

1. ベースケース:構造的サポート付き整理

予想レンジ:$56〜$75/オンス

ベースケースシナリオでは、銀は2026年の大部分を決定的に高いトレンドではなく、鋭い両方向の変動性を通じて爆発的な2025年の利益を整理して過ごします。BMO、TD Securities、ICICI Directを含む主要銀行は、物理的ファンダメンタルズが強いフロアを提供し続けるため、銀はレンジバウンドだが高い水準を維持すると予想しています。世界の銀市場は6年連続で赤字状態を維持すると予測され、推定不足分は1億〜1.2億オンスで、調整時でも持続的下落を制限します。

同時に、投資需要は加速するのではなく安定化します。世界の銀ETF保有は平坦化するものの積極的に巻き戻されず、価格を$50近辺の前レジスタンス上方に固定し続けます。利下げが徐々に到来するにつれて金融環境は段階的に支援的となり、完全なリスクオフサイクルを引き起こすことなく実質利回りを抑制します。歴史的に、このパターン(20〜30%の調整、より高い安値、長期の変動性)は銀が価格発見領域に入った後に典型的であり、枯渇ではなく消化を反映しています。

2. 強気ケース:後期サイクル加速

予想レンジ:$100〜$135+/オンス

テールリスクシナリオ:$200〜$300+

強気シナリオは、銀が貴金属強気市場に共通する後期サイクル加速段階に入り、相対評価と資本フローがファンダメンタルズを支配することを前提としています。バンクオブアメリカは金が2026年に$6,000/ozに接近すると予想し、金がそれらの水準近くを維持すれば、銀の上昇はスタンドアロンの需要よりも金銀比率圧縮によってますます牽引されます。比率が現在59近くにある状況で、2011年に見られたような歴史的強気市場安値の40に向けた動きは、新しい金高値なしでも$130〜$140レンジの銀価格を数学的に示唆しています。

新たなETF流入と小売参加がこの動きを増幅します。BofAのMichael Widmerは、投資需要の比較的控えめな増加(10〜15%程度)が、金と比較して銀の市場がはるかに小さく流動性が低いため、価格に過大な影響を与える可能性があると推計しています。通貨信頼の侵食、積極的金融緩和、金融不安定によって特徴付けられる極端なテールリスク環境では、銀は歴史的にファンダメンタルズをオーバーシュートしました。そのような条件下では、$200〜$300+が数学的に妥当になりますが、非常に変動的で構造的に不安定です。

3. 弱気ケース:構造的破綻を伴わない平均回帰

予想レンジ:$50〜$70/オンス

弱気シナリオは、銀の長期テーゼの破綻というよりもマクロ安堵取引を反映しています。より強い米ドル、利下げ延期、または成長期待の改善が実質利回りを押し上げ、投機的需要を削減し、価格に圧力をかけます。2025年に140%以上上昇した後、銀は2010〜2011年を含む過去の強気市場で見られた歴史的調整と一致する30〜50%の調整を経験します。

同時に、高い価格が特に太陽光発電、電子機器、製造業で短期的な産業節約を促進し、限界的に需要を軟化させます。しかし、このシナリオでも、銀は持続的供給不足と限定的鉱山供給弾性により構造的にサポートされたままです。重要なことに、$50〜$70レンジへの調整でも、銀は2024年以前の取引レンジを大幅に上回ったままであり、それを無効にするのではなく、長期ブレイクアウト構造を維持します。

銀は買われすぎか、まだアンダーオウンか?

3桁価格にもかかわらず、価格モメンタムではなくポートフォリオ配分で測定すると、銀は広く過度に所有されているようには見えません。機関投資家は依然として資産の1%を大幅に下回る銀配分を行っており、後期サイクル貴金属上昇時に金で通常保有される2〜3%+と比較すると、ポジショニングは歴史的に軽いままです。2025年に小売参加は急増しましたが、フローは先物と短期ETFに集中しており、長期需要を枯渇させることなく変動性を増幅しました。

同時に、銀の総時価総額は金の小さな一部分のままであり、機関ポートフォリオからの0.2〜0.3%シフトのような控えめな再配分でも価格を不釣り合いに動かすことができます。このポジショニングの不均衡は、銀が高い変動性だが確固たる構造的サポートを持って2026年に入る理由を説明します:急激な調整は可能性が高いですが、供給不足が持続し金融環境が緩和的である限り、持続的な破綻を正当化するのはより困難です。

BingXで銀現物と先物を取引する方法

BingXはトレーダーと投資家が従来のコモディティアカウントなしで、暗号資産ネイティブで柔軟なフレームワークを通じて銀にアクセスすることを可能にします。BingX AIは、トレーダーが銀の高速移動する市場をナビゲートするのに役立つリアルタイム変動性追跡、トレンドシグナル、リスク指標を提供します。

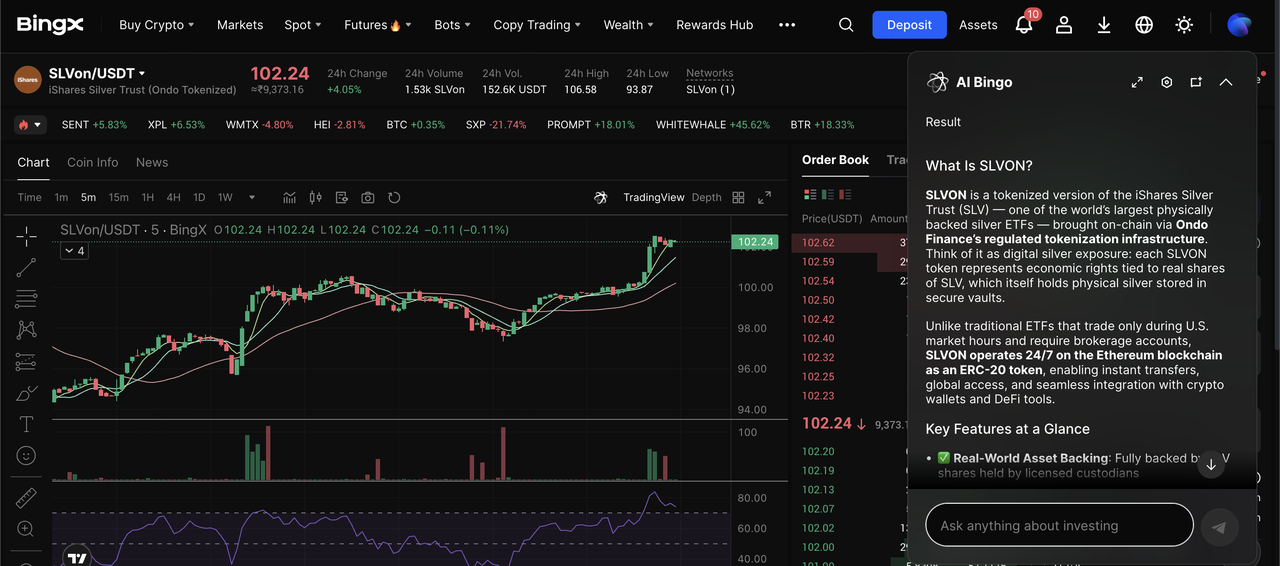

1. BingX現物市場でSLVonを通じてトークン化銀ETFを購入、売却、またはHODL

BingX AIインサイト搭載の現物市場でのSLVon/USDT取引ペア

BingXでトークン化銀ETFであるSLVONを取引することで、物理的銀塊や従来のコモディティブローカーを扱うことなく、銀価格への直接的でレバレッジのないエクスポージャーを獲得する簡単な方法を提供します。SLVONはOndo FinanceのiShares Silver Trustのオンチェーン表現であり、規制されたカストディアンが保有する物理的銀へのブロックチェーンベース経済エクスポージャーを提供することでETFの純資産価値を追跡するよう設計されています。

1. BingXアカウントにログインし、現物取引セクションを開きます。

2. 銀ETFのトークン化バージョンであるSLVON/USDTを検索します。

3. USDTを使用して1:1ベースで銀価格動向を追跡する買い注文を出します。

4. 中期配分として保有するか、市場状況が変化するにつれて他の暗号資産とともにリバランスします。

2. BingXで暗号資産を使ってレバレッジ銀先物を取引

先物市場でのSILVER/USDT無期限契約

BingX TradFiの銀先物により、アクティブトレーダーは暗号資産決済契約を使用して銀の変動性をロングまたはショートし、取引することができます。

1. BingXの先物取引セクションに移動します。

2. 暗号資産決済の銀無期限契約を選択します。

3. 方向性を選択:価格上昇を予想する場合はロング、調整を予想する場合はショートを選択します。

4. 銀の変動性を管理するため2x〜5xの低レバレッジを設定します。

5. 取引を確定する前にストップロスとテイクプロフィット注文を追加してリスクを制御します。

2026年銀取引時に注意すべき4つの主要リスク

2026年の銀の上昇ポテンシャルは異常に高いリスクを伴い、ポジションサイズを決める前に下落がどこで起こり得るかを理解することが重要です。

1. 極端な変動性リスク:歴史的に、銀の強気市場には頻繁な30〜50%の下落が含まれます。2011年の上昇時、価格は2年以内に60%以上下落し、強いサイクルでも20〜30%の調整が数週間で起こることがしばしばあります。

2. 金融政策サプライズ:銀は実質利回りと米ドルに高い感度を持ちます。FRBの緩和サイクル延期、インフレ再燃による金利上昇、またはドル高は、長期ファンダメンタルズが健在でも価格を急激に圧迫する可能性があります。

3. 産業需要弾性:$80〜100/oz以上の価格では、製造業者は特に太陽光や電子機器での節約、代替、効率化向上を加速させ、限界的に需要成長を鈍化させる可能性があります。

4. 投機的ポジショニングリスク:最近の銀流入の大きな割合が先物や短期ビークルを通じており、これは迅速に逆転する可能性があります。モメンタム主導のポジショニングが巻き戻される際、変動性は価格動向を平滑化するのではなく増幅する傾向があります。

2026年に銀に投資すべきか?

2026年の銀は2025年の直線的な利益を繰り返す可能性は低いですが、その構造的強気ケースは健在です。持続的供給不足、上昇する産業需要、後期サイクル金融動向は、変動性が増加する中でもより高い長期価格をサポートしています。

投資家にとって、銀は一方的なレバレッジベットではなく、戦略的でリスク管理された配分として最も効果的に機能します。BingXがトークン化現物エクスポージャーと暗号資産決済先物の両方を提供することで、トレーダーは市場シナリオ全体で柔軟性を維持しながら銀の上昇に参加できます。

いつものように、ポジションサイズ、忍耐、規律あるリスク管理は、ほとんど他の主要資産よりも銀において重要です。