2025年末から2026年初頭にかけて、経済指標としての役割から「ドクター・コッパー」と呼ばれる銅は、循環的な工業金属から高いボラティリティを持つ戦略的資産へと変貌を遂げました。2026年1月6日までに、ロンドン金属取引所(LME)での銅価格は1トン当たり13,387ドルという歴史的高値に達し、アナリストたちはこの上昇相場が「後期段階」にあるのか、それとも新たな構造的価格評価体制に入っているのかを議論しています。

銅は2026年に入り、大規模なアイデンティティの転換に直面しています。もはや建設や配管だけの話ではなく、人工知能(AI)とグローバルなエネルギー転換の物理的な基盤となっています。米国の貿易政策の不確実性と供給不足が迫る中、2026年はこの赤い金属にとって高リスク・高ボラティリティの年になる見通しです。

このガイドでは、ゴールドマン・サックスとJ.P.モルガンの機関投資家データ、テクニカル構造、需給の不均衡を使用して2026年の銅価格予想を分析します。また、BingX TradFiで暗号資産決済先物を通じて銅へのエクスポージャーを得る方法も紹介します。

重要なポイント

• 銅は2026年1月に史上最高値の13,387ドル/トンを記録し、わずか12ヶ月で40%以上上昇しました。

• AIが銅価格の新たな推進力となっており、データセンターの需要は2026年に475千トンの銅を必要とすると予想され、前年から大幅に増加しています。

• J.P.モルガンは、グラスベルグ鉱山での操業停止と老朽化したインフラにより、2026年に精製銅が330千トンの供給不足になると予想しています。

• 年央の米国商務省による精製銅関税に関する勧告が、11,000ドル/トンへの価格調整の触媒として作用する可能性があります。

• BingX TradFiで暗号資産証拠金の銅無期限先物を通じて銅市場にアクセスできます。

銅(XCU)とは何か?

銅は発電、送電、電子機器に不可欠な高導電性で多用途の金属です。2026年の文脈では、国家安全保障とグリーンテクノロジーにおける代替不可能な役割により、米国とEUの両方によって重要鉱物として分類されています。

主に投資資産である金とは異なり、銅の需要はほぼ完全に工業的なものです。しかし、トークン化されたリアルワールドアセット(RWA)の台頭により、個人投資家は銅を金融商品として扱うことができるようになりました。

銅先物を取引する https://bingx.com/en/perpetual/Copper-USDT

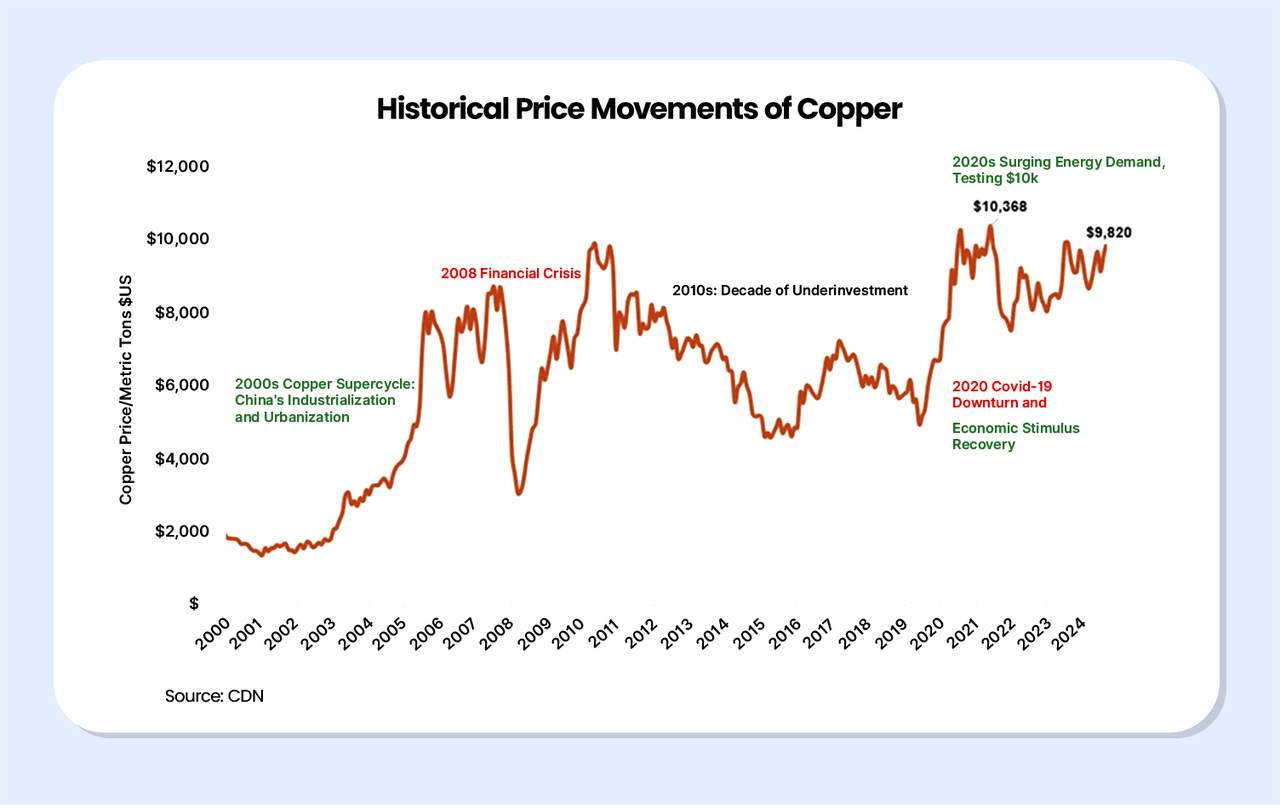

「ドクター・コッパー」市場サイクル:175年間の経済指標

銅の歴史的価格推移 | 出典:Grip Invest

銅は「経済学の博士号を持っている」と言われることから、「ドクター・コッパー」として有名なニックネームを持っています。住宅配管からハイテク半導体まで、ほぼ全ての分野で広く使用されているため、その価格動向は3-6ヶ月先の世界経済の健全性を予測することが多いのです。

• 戦後ブーム(1945-1970年):銅の需要は世界のインフラ再建段階を反映し、工業成長の「先行指標」としての役割を確立しました。

• 中国スーパーサイクル(2003-2011年):中国の急速な都市化により、銅価格は2011年に2,000ドル/トン以下から10,000ドル/トン以上まで急騰し、同国の世界消費シェアが2倍以上になりました。

• 現代の「グリーン」転換(2020-2026年):10年間のレンジ相場の後、パンデミック刺激策とネットゼロ排出への急激な転換が新たなブレイクアウトを引き起こしました。2026年1月に価格は史上最高値の13,387ドル/トンに達し、循環的市場から構造的供給不足時代への移行を示しています。

2026年の「銅理論」:銅強気市場の3つの主要推進要因

現在の強気市場は、3つの非循環的柱によって推進されているため、独特です:

1. EV車:「グリーン革命」は銅集約的です。平均的なEVには80-100kgの銅が含まれており、これは従来の内燃機関(ICE)車の約4倍です。

2. AIとデジタルインフラ:我々は「第二の電化」を目撃しています。AIブームの心臓部であるデータセンターは、高導電性配線と高度な冷却システムのために膨大な銅量を必要とします。このセクターだけで2026年の需要は475千トンと予想されています。

3. 非弾性的供給と「20年のタイムラグ」:需要が急増する一方で、供給は停滞しています。新しい銅鉱山を発見、許可取得、建設するには20-30年かかります。2025年末のグラスベルグ鉱山の不可抗力による操業停止などの大きな混乱により、市場は現在の需要を満たすのに十分な金属を生産することができません。

銅の13,000ドルへの道:なぜ銅(XCU)価格が2025年に40%急騰したのか

2025年の40%上昇は、供給ショックと「新経済」需要の前例のない連携によって促進されました。

1. グラスベルグ不可抗力と世界的供給逼迫

2025年末、世界第2位の銅鉱山であるインドネシアのグラスベルグ鉱山で致命的な土砂崩れが発生し、即座に生産停止を余儀なくされました。鉱山の以前の予想生産量の約70%を占めるグラスベルグブロックケーブは、少なくとも2026年第2四半期まで操業停止が予想されています。この単一の事象により、約300-400千トンが世界の供給チェーンから除去され、チリのケブラダブランカなどの他の主要プロジェクトが既に運営格下げに直面している時期に発生しました。この急性の不足により、精製銅在庫が「底値」レベルに達し、市場が価格急騰に対して非常に敏感になりました。

2. AIインフラの急増と電力網のボトルネック

2024年がGPU不足の話題で支配された一方、2025年は銅が人工知能革命の物理的ボトルネックであることが明らかになりました。AI専用データセンターは、高密度電力分配と高度な液体冷却システムのために大量の重ゲージ銅ケーブルを必要とします。コンピュートセクターからの需要は年率約10%で成長しており、データセンターは2026年末までに475千トンの銅を消費すると予想されています。銅はこれらの環境で高効率電気伝導性の実行可能な代替品がないため、テクノロジー大手は減少する供給を工業製造業者と直接競争することを余儀なくされています。

3. 防御的先行積み込みと米国関税プレミアム

トランプ政権下での積極的な米国貿易政策の予想により、工業消費者の間で「今買うか後で払うか」の心理が生まれました。2026年半ばに精製銅輸入に15-25%の関税が課される提案により、米国の貿易業者は大規模な防御的備蓄に従事しました。税率上昇前により低コストの在庫を確保することを意図したこの輸入の「先行積み込み」は、取引所間で歴史的な価格乖離を引き起こし、CME(シカゴ)銅プレミアムをLME(ロンドン)価格に対して記録的な1.30ドル/ポンドまで押し上げました。より低いコストの在庫を確保することを意図したこの需要の人為的急増は、実質的に世界の流動性を米国の倉庫に吸い込み、世界の他の地域の利用可能な金属をさらに枯渇させました。

2026年の銅価格予想:強気 vs 弱気見通し

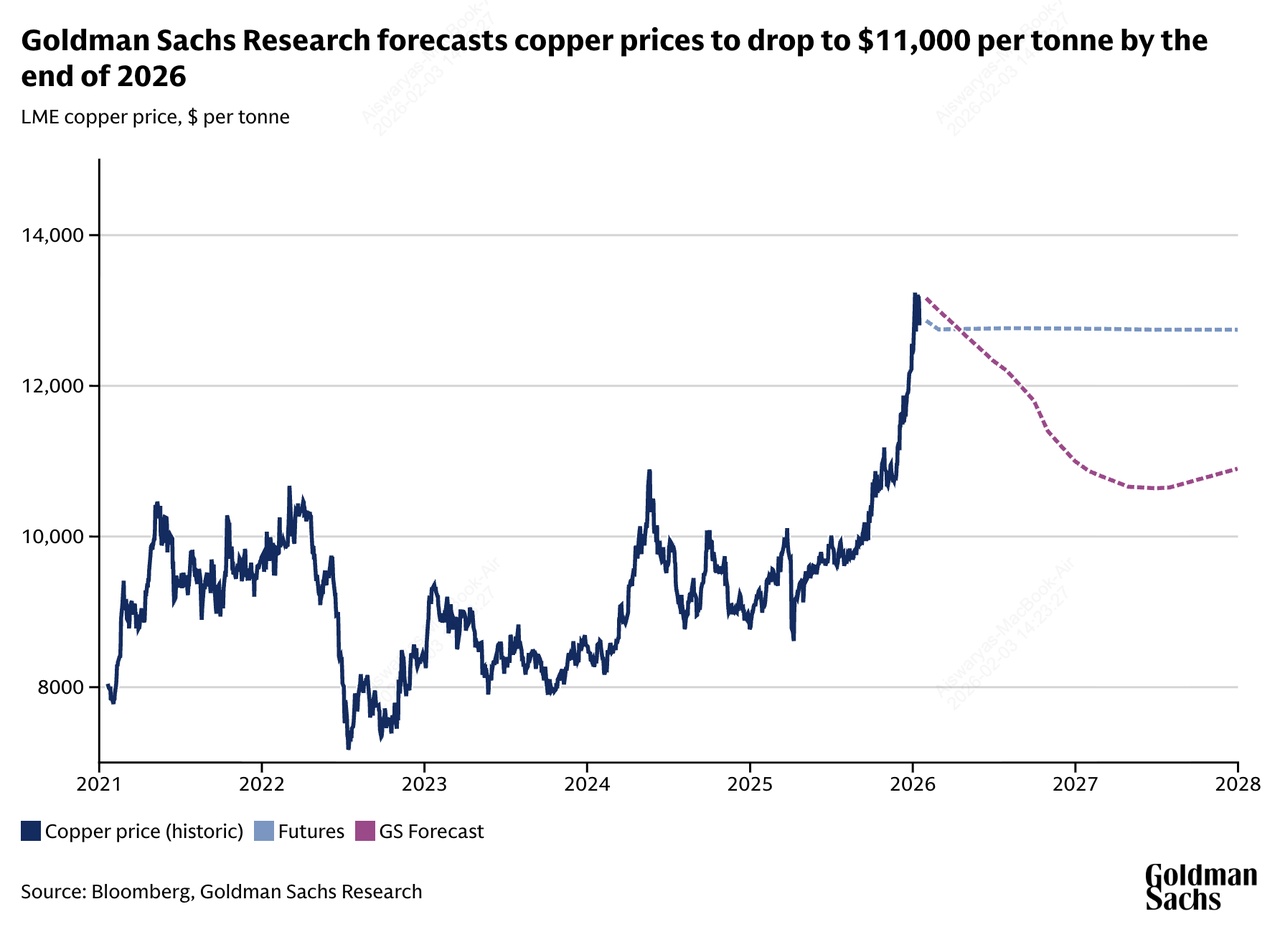

ゴールドマン・サックスによる銅価格予想

機関投資家の見解は「構造的逼迫」と「政策主導の調整」の間で鋭く分かれており、世界の製造業とエネルギー転換速度の高いボラティリティを反映しています。

| 機関 | 2026年価格目標 | 市場見通し |

| シティグループ | 15,000ドル/トン | 超強気:絶対的不足と枯渇した在庫が価格を押し上げると予想。 |

| J.P.モルガン | 12,500ドル/トン | 強気:330千トンの不足が2026年第2四半期にピークに達すると予想。 |

| ゴールドマン・サックス | 11,000ドル/トン | 弱気:関税の不確実性が解消されスクラップ供給が増加するにつれ18%の下落を予想。 |

| 世界銀行 | 9,800ドル/トン | 保守的:世界成長が鈍化するにつれ平均回帰を予想。 |

強気ケース:15,000ドルへの「スーパー・スクイーズ」

強気の見通しは、シティグループとJ.P.モルガンが2026年半ばまでに重要な330,000メートルトン(kmt)の不足に達すると予想する拡大する構造的不足を中心としています。グラスベルグ鉱山の拡張または主要なチリのプロジェクトが第2四半期を超えてさらなる運営遅延に直面した場合、現在消費の14日分で推移している世界の取引所在庫は「タンク・ボトム」に達する可能性があります。この物理的流動性の欠如は、銅が世界のAIデータセンターとEV充電インフラの展開の主要ボトルネックとなるにつれ、製造業者を「パニック購入」サイクルに押し込み、価格を15,000ドル/トンマークに向けて押し上げる可能性があります。

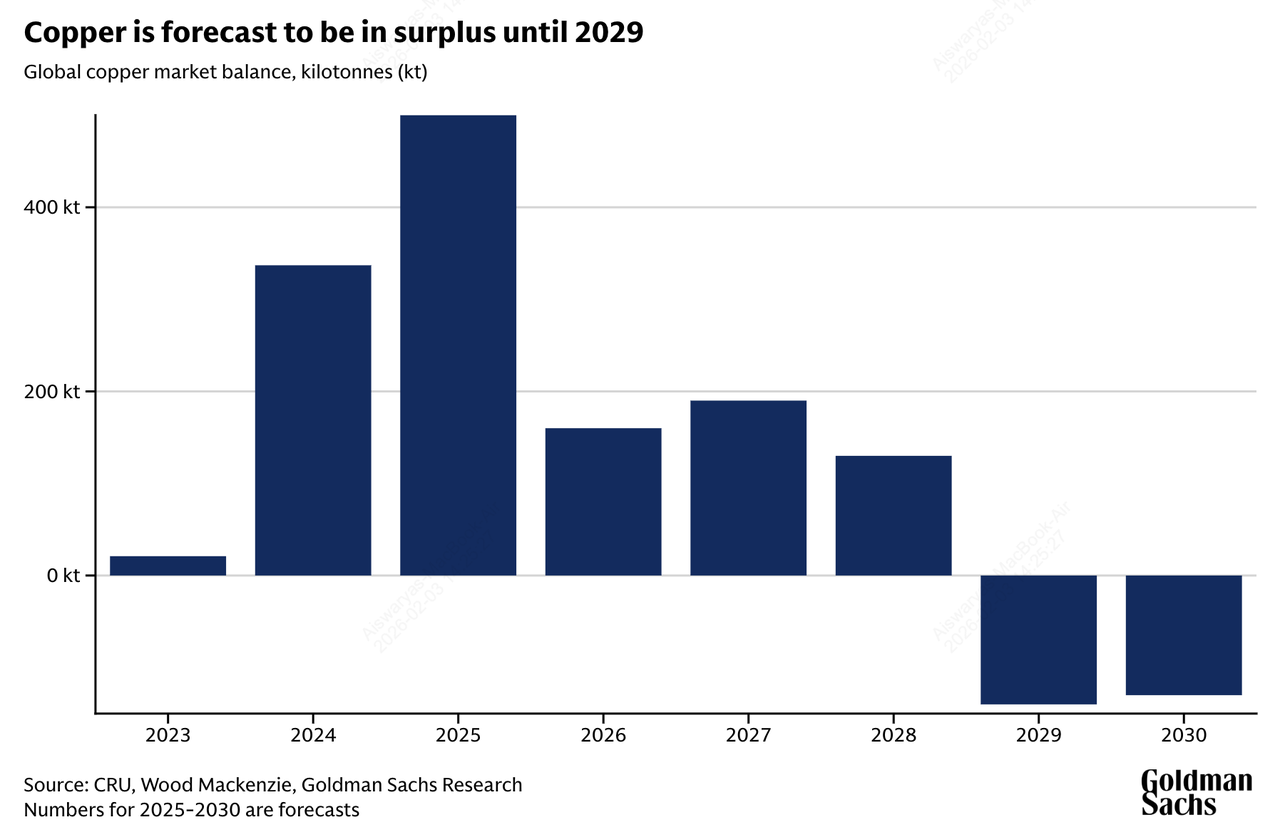

ゴールドマン・サックスによる銅供給余剰予想

弱気ケース:9,800ドルへの「関税調整」

一方、ゴールドマン・サックスと世界銀行は、実際の消費よりもセンチメントと防御的備蓄によって推進される価格の「オーバーシュート」を警告しています。このシナリオでは、米国とEUの関税の明確化が現れ、輸送の先行積み込みのインセンティブを取り除くことで、11,000ドル/トンへの18%の調整が引き起こされます。さらに、世界のGDP成長がIMFの予想する2.8%で停滞した場合、高電圧スクラップ回収の急増と250kmtの二次供給の増加により、市場が余剰に転換する可能性があります。これにより、LMEでの投機的ロングポジションの急速な清算が引き起こされ、価格が長期的な9,800ドル/トンの平均回帰レベルに向けて押し戻されるでしょう。

BingX TradFiでUSDTを使った銅先物の取引方法

BingX先物市場での暗号資産による銅無期限契約

2026年1月にBingX TradFiが24時間取引量10億ドルを超えたことで、このプラットフォームはコモディティに対して深い流動性と調整可能なレバレッジを提供しています。銀行送金や複雑な手続きを回避し、単にUSDTを証拠金として使用して銅への24時間7日の価格エクスポージャーを得ることができ、ポートフォリオが「スーパー・スクイーズ」と「関税調整」シナリオの間で瞬時に切り替えられることを保証します。

銅のボラティリティから利益を得ようとするアクティブトレーダーにとって、BingX TradFiは無期限先物を提供しています。

1. 先物取引に移動します。

2. COPPER/USDT無期限契約を選択します。

3. レバレッジを選択します(高いボラティリティのため2倍-5倍を推奨)。

4. リアルタイムのサポート/レジスタンスに基づいてストップロスと利確レベルを設定することを忘れないでください。

2026年の銅取引時に注意すべき4つの主要リスク

高い収益の可能性は大きい一方で、2026年の銅市場をナビゲートするには、現在の価格軌道を混乱させる可能性のある特定のマクロ経済および産業トリガーに鋭い焦点を当てる必要があります。

1. 代替:13,000ドル以上で、製造業者は現在銅に対して4.5:1の比率で取引されているアルミニウムへの積極的な切り替えを行っています。

2. 米国政策:関税実施の2027年への延期は短期的に価格にとって弱気材料となるでしょう。

3. 中国成長:世界の銅の50%を消費する国として、中国のEV製造業の減速はXCUに即座に圧力をかけるでしょう。

4. スクラップ供給:高価格により「都市鉱業」またはリサイクルの急増が奨励され、最大100kmtの予想外の供給が追加される可能性があります。

結論:2026年に銅への投資は価値があるか?

2026年に銅が「買い」かどうかを判断することは、主に投資家の時間軸と政策主導のボラティリティに対する許容度に依存します。短期的には、市場は「2つの半分の物語」によって特徴付けられます:構造的不足がピークに達し記録破りの高値となる可能性がある物理的不足によって支配される前半と、マクロ調整のリスクがある後半です。長期参加者は「あらゆるものの電化」により銅を魅力的な中核保有と感じるかもしれませんが、短期トレーダーは市場が予想される11,000-13,000ドル範囲内で振動するため機敏さを保つ必要があります。

年が進むにつれ、投機的熱狂から基本的価格発見への移行は、米国の貿易政策と中国の工業生産の変化に大きく影響されるでしょう。再生可能エネルギーとAIインフラへの移行が堅調な需要フロアを提供する一方で、二次スクラップ供給と工業代替の出現がさらなる上昇を制限する可能性があります。

リスク警告:コモディティ取引には重大なリスクが伴います。銅の高いボラティリティと無期限先物でのレバレッジの使用を組み合わせると、大幅な資本損失につながる可能性があります。投資家は失う余裕のある金額以上を配分すべきではなく、ストップロス注文などの厳格なリスク管理ツールを採用すべきです。