2026年の年初、インテル(INTC)はもはや2024年の苦境にあった巨人ではありませんでした。CEO リップ・ブー・タンの規律ある指導の下、同社は「4年間で5ノード」のロードマップを成功裏に実行し、18A(1.8nm)プロセスを大量生産に投入しました。しかし、市場は分裂状態にあります:APG Asset ManagementやAllianz SEなどの著名な機関投資家が積極的に持分を増やしている一方で、ファウンドリ事業は直近四半期において25億ドルの損失を報告しています。

2026年のインテル株価予測は、2つの相反する物語によって定義されています:

• インテルがトランジスタリードを奪還しているという製造現実、そして

• 世界クラスのファウンドリ建設は、2027年まで損益分岐点に達しない信じられないほど資本集約的な現金焼却炉であるという財務現実。

トレーダーにとって、これは18Aノードからの歩留まりアップデートごとに二桁のボラティリティが発生するハイベータ環境を作り出します。

このガイドでは、Tigress Financial、Goldman Sachs、TIKRからのリアルタイムデータと89ドル評価モデルの分析を使用して、2026年のINTC株価予測を解説します。また、BingX TradFiでUSDT証拠金のINTC株式無期限先物を使用してこれらの動きを取引する方法も学べます。

2026年3月のインテル投資家向け5つの主要ハイライト

• 18Aの勢い:インテルの18Aプロセスは、TSMCの2nmチップより数週間先行していると報告されており、新しいCore Ultra Series 3(Panther Lake)AI PCを動かしています。

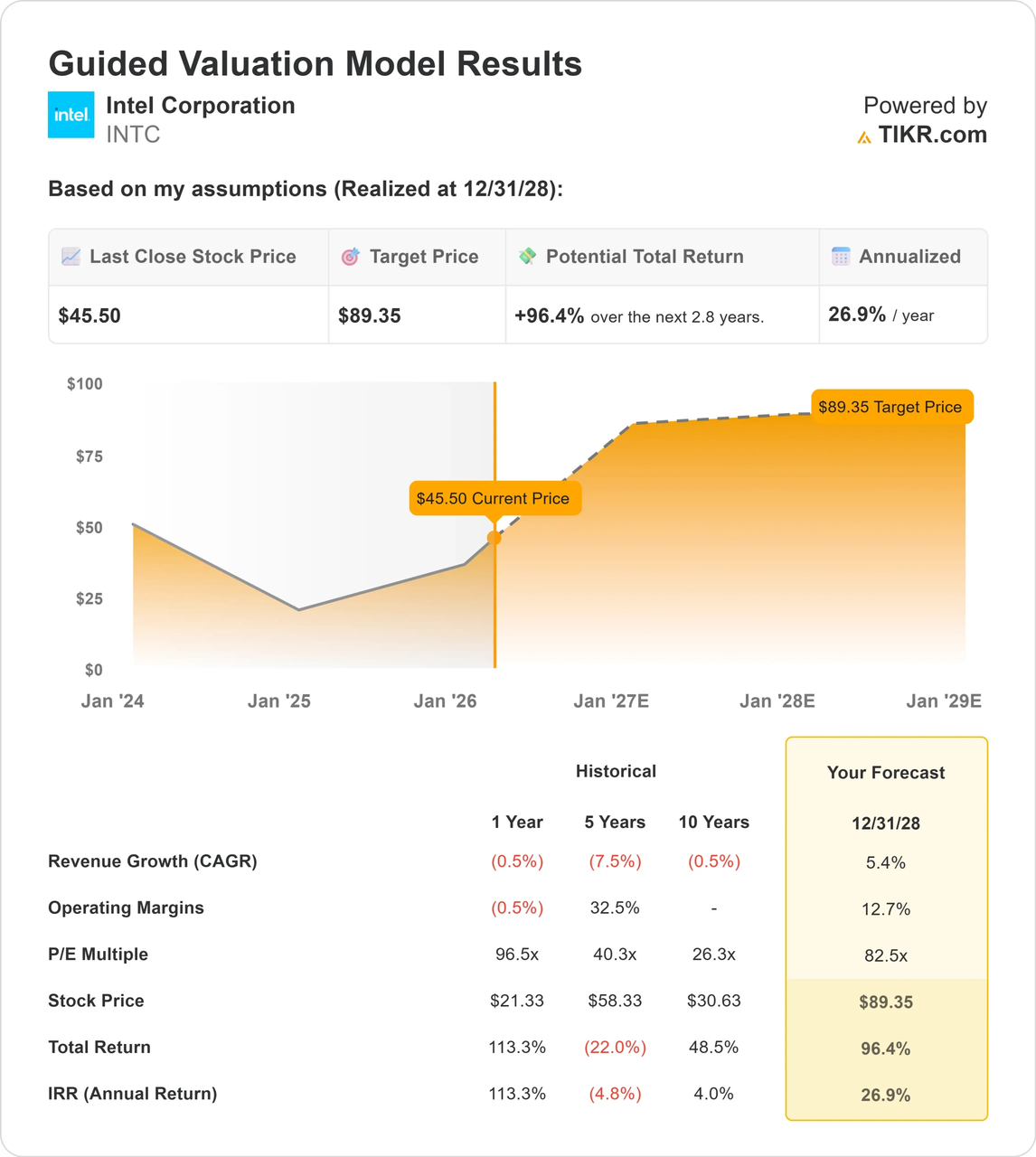

• 89ドル目標:TIKRの指導評価モデルは、営業利益率が12.7%に回復すれば、現在の水準から96.4%の上昇余地があることを示唆しています。

• ファウンドリの独立:インテルはファウンドリ部門を独立子会社にスピンオフしており、これは2028年の生産に向けてNvidiaやMicrosoftのような競合他社を取り込むための動きです。

• 機関投資家の綱引き:インテルの64.5%は機関が保有していますが、最近の13F提出書類では回転が見られます;バリューファンドはターンアラウンドを買い、成長ファンドは利益率拡大を待っています。

• 地政学的ヘッジ:インテルは国家チャンピオンとしてますます見られ、米国政府からの重要な支援により、台湾海峡のサプライチェーン混乱の可能性に対する戦略的ヘッジとなっています。

インテル(INTC)株式とは何か?

インテルは、グローバルパーソナルコンピューターとデータセンター市場向けマイクロプロセッサーの設計・製造を行うサンタクララに本拠を置く半導体パイオニアです。AMDやNVIDIAのようなファブレス企業と異なり、インテルは統合デバイス製造業者(IDM)であり、独自のシリコンウェーハ工場(ファブ)を所有・運営しています。

2026年において、インテルの価値提案は変化しています。もはやただのCPU会社ではなく、システムファウンドリです。工場を外部顧客に開放することで、インテルはTSMCに対する西側の代替手段になることを目指しています。2026年の成功または失敗は、ウェーハあたりの機能チップ生産率である歩留まり率にかかっています。

インテル vs. NVIDIA:2026年にどちらの半導体株を取引すべきか?

インテルとNVIDIAの両社がAI革命において重要である一方、2026年においてはサプライチェーンの正反対の端に位置しています。BingXでは、適切な無期限先物の選択は、ファウンドリインフラストラクチャーかAIコンピュート支配のどちらに賭けるかによって決まります:

| 特徴 | インテル(INTC) | NVIDIA(NVDA) |

| ビジネスモデル | IDM(製造+ファウンドリ) | ファブレス(設計リーダー、TSMC/インテル使用) |

| 2026年の文脈 | 高い設備投資;ターンアラウンド銘柄 | マーケットリーダー;成長持続性銘柄 |

| 主要推進要因 | 18Aノード歩留まり&ファブ稼働率 | Blackwell/Rubin GPU需要&CUDAモート |

| ボラティリティプロファイル | 極端;製造マイルストーンに連動 | 高い;AI設備投資と決算ビートに連動 |

実践的なヒント:2026年において、INTCは米国半導体のオンショアリングとシステムファウンドリモデルの成功を取引するための優れた商品です。NVIDIAは、グローバルAIインフラ支出とソフトウェア・ハードウェアエコシステムリードへの直接エクスポージャーを求める人々にとって好ましい選択のままです。

インテル2026年見通し:EBITDAランプ vs. マージン圧迫

歴史的に、インテルの株価は製造ティックタックサイクルに従っています。2026年予測は現在の損失と将来の収益力の間の戦いです。

• 弱気ベースライン:ファウンドリ事業はバランスシートの足かせのままで、インテルがニューメキシコとオハイオのメガファブを建設する中、2026年の一部を通じてマイナスのフリーキャッシュフローが予想されます。

• 強気転換:アナリストは大幅なEBITDAランプアップを予想しており、2024年の12億ドルから2028年までに251億ドルまで成長する可能性があります。インテルが2026年のEPS目標0.48ドルを達成すれば、INTC株のU字型回復が検証されます。

TIKRによるインテル(INTC)株価予測

2026年インテル株価予測:強気 vs. 弱気見通し

| 情報源/機関 | 2026年株価目標 | 市場見通し |

| Tigress Financial | 66.00ドル | 強気:AI PCリーダーシップからの多年度上昇。 |

| TIKRモデル | 89.35ドル | 超強気:営業利益率12.7%に基づく。 |

| UBS | 49.00ドル | 中立:ファウンドリ実行リスクに慎重。 |

| Simply Wall St(DCF) | 33.03ドル | 弱気:株価がキャッシュフローに対して39%のプレミアムにあることを示唆。 |

| Wedbush | 30.00ドル | 強い弱気:AMDのサーバーシェア拡大を懸念。 |

強気ケース:18A黄金クロスから80ドル以上へ

強気シナリオは製品リーダーシップに集中しています。インテルの18A歩留まりが2026年中期までに75%に達すれば、実質的に10年ぶりにTSMCを飛び越えることになります。Panther Lake CPUはラップトップセグメントでAMDから5-10%の市場シェアを奪還する可能性があります。さらに、AppleやQualcommからのファウンドリサービス向けメガホエール契約の確認があれば、インテルを苦境のチップメーカーから重要なインフラプロバイダーに再評価し、株価を80ドル台に押し上げる可能性があります。

弱気ケース:設備投資の罠で25ドルへ

一方、18A歩留まりが60%で停滞すれば、インテルは高コスト生産者のままです。このシナリオでは、現在の90%上昇は完璧を織り込んでいると見られます。オハイオファブ開設の遅延やファウンドリ部門の四半期損失がさらに20億ドル以上増加すれば、激しい清算が引き起こされる可能性があります。技術モデルでは、AI PCサイクルが大量消費者アップグレードの火付け役にならなければ、30ドルの流動性ギャップを埋めるための後退を示唆しています。

BingX TradFiでUSDTを使用したインテル株式先物の取引方法

BingX AI分析によるインテル株式無期限先物市場

BingX AIを活用してインテルの18A歩留まりトレンドと機関流動性ゾーンをリアルタイムで分析し、取引精度を最大化しましょう。

1. TradFi市場へのアクセス:BingXにログインし、「マーケット」の下のTradFiセクションに移動します。INTC/USDT無期限先物を選択します。

2. 18Aニュースフローの監視:リスク生産 vs. 量産のヘッドラインを注視してください。量産が勢いトレーダーにとっての究極の買いシグナルです。

3. レバレッジの選択:インテルの3-5ドルの日次変動は2026年に一般的です。プロフェッショナルは通常、決算報告に関連するギャップリスクを管理するために3-5倍のレバレッジを使用します。

4. 戦略的な利確/損切り設定:BingXの利確(TP)と損切り(SL)注文を活用して出口戦略を自動化し、極端なプレマーケットボラティリティから担保を保護しましょう。2026年の半導体株は、アジアからの一夜の製造ニュースにより、寄り付きで5%高くまたは安くギャップすることが多いため、事前にSLを設定することが、ボラティリティな取引セッションが予期せぬ清算につながらないことを確実にする唯一の方法です。

2026年インテルトレーダー向け5つの主要リスク

インテルの高リスクターンアラウンドをナビゲートするには、2026年半導体景況に独特の構造的危険をしっかりと把握する必要があります。

1. ファウンドリ現金燃焼:インテルはファブに数十億ドルを支出しています。連邦CHIPS Act資金調達が遅延または削減された場合、流動性ストレスが配当カットまたは株式発行を強制する可能性があります。

2. AMDのサーバー支配:AMDはサーバー市場の40%を目指しています。インテルのXeonチップがデータセンターで地位を失い続けるなら、ファブに資金提供する高利益率のキャッシュカウが死ぬでしょう。

3. 台湾海峡プレミアム:インテルの現在の評価の多くは安全プレミアムです。地政学的緊張が大幅に緩和すれば、そのオンショアリング価値の一部が安価なアジア株に回転する可能性があります。

4. 歩留まり停滞:1.8nmでの製造は非常に困難です。EUV(極紫外)リソグラフィプロセスの軽微な欠陥が数千のウェーハを台無しにし、大幅な決算ミスにつながる可能性があります。

5. 経営陣の移行:リップ・ブー・タンは高く評価されていますが、取締役会とCスイートの間に摩擦の兆候があれば、彼の具体的な基本重視戦略に賭けている機関投資家を動揺させる可能性があります。

結論:2026年にインテル(INTC)に投資すべきか?

インテルの2026年の軌道は、レガシーチップメーカーから西側世界の重要なインフラプロバイダーへの根本的な変化を表しています。同社が18Aプロセスノードを一貫した高歩留まりに成功裏に変換すれば、現在の評価は2027-2028年の収益ポテンシャルに対する魅力的な参入ポイントとして見えるかもしれません。しかし、投資論題は国家チャンピオンシナリオと独立ファウンドリモデルの成功した実行に大きく依存しており、これらは依然として資本集約的で高リスクな取り組みです。

BingXトレーダーにとって、短期戦略はバイナリ製造マイルストーンによって定義されるU字型回復をナビゲートすることを中心としています。市場参加者は、月次歩留まり改善や新たなメガホエール顧客コミットメントなどの技術的検証に焦点を当てた俊敏性を優先すべきです。逆に、ファブ稼働率の停滞やファウンドリ損失が四半期当たり30億ドルを超える証拠があれば、ターンアラウンドストーリーの破綻を示し、守備的またはショートバイアスポジショニングへのピボットを必要とする可能性があります。

リスクの注意喚起:半導体株は高度にサイクリカルで、金利や地政学的ニュースに敏感です。製造目標が達成されなければ、ファウンドリプレミアムは蒸発する可能性があります。常に損切り注文を利用し、単一の決算シナリオで過度にレバレッジをかけないでください。

関連記事

1. テスラ(TSLA)2026年株式見通し:偉大なAIとロボタクシーピボットはTSLA株を600ドルまで押し上げることができるか?

2. パランティア(PLTR)2026年株式見通し:AI駆動エンタープライズスーパーサイクルはPLTRを235ドル以上に押し上げることができるか?

3. Reddit(RDDT)2026年価格見通し:AIデータライセンシングはRDDTを200ドルに押し戻すことができるか?