世界の金融市場は深層的な「オンチェーン移行」を経験している。2026年1月、米国証券取引委員会(SEC)がトークン化証券(Tokenized Securities)の規制適用範囲を段階的に明確化し、既存の証券法体系に依然として含まれることを再確認するとともに、従来の資本市場もデジタル資産と24時間取引所による構造的変化に積極的に対応し始めている。これまで明確に区分されていた米国株と暗号資産市場の境界は、加速度的に再定義されている。それ以前の2025年末には、ナスダック(NASDAQ)を含む主要取引所が、トークン化証券の取引と決済プロセスへの正式な組み込みについてSECに計画を提出し、2026年第3四半期にトークン化決済取引の第一陣を開始する可能性を検討していた。2026年1月中旬に入り、この傾向はさらに本格化した。ニューヨーク証券取引所(NYSE)の親会社であるIntercontinental Exchange(ICE)は、ブロックチェーンベースのトークン化証券取引プラットフォームの開発を公表し、承認取得後に24/7全天候取引と即時決済をサポートすることを目標としている。

このような市場背景の下で、トークン化米国株はもはや概念的な議論ではなく、実際に運用可能な資産形式として徐々に転換されている。取引時間制限が撤廃され、資産形式がよりデジタル化される中で、投資家の関心も取引プラットフォーム自体の受け入れ能力に向けられ、製品設計、取引の厚み、運用のハードルが含まれる。本記事では実際の使用状況を背景として、投資家がBingXでトークン化米国株を取引する方法を説明し、2026年の主流取引プラットフォームの運用レベルでのポジションと差異を整理する。

トークン化米国株(Tokenized Stocks)とは何か?

トークン化米国株とは、米国上場株式の価格エクスポージャーをブロックチェーン技術により取引可能なトークン資産に転換し、投資家が暗号資産形式で米国株市場に参加できるようにするものを指す。この種のトークンは通常、特定の株式価格と高度に連動し、例えばエヌビディア(NVDA)やテスラ(TSLA)の価格変動を追跡するが、本質的には株式を直接保有するのではなく、その経済価値のデジタル映射を保有するものである。

市場実務から見ると、現在の大部分のトークン化米国株は「価格型資産」に属し、その核心機能は米国株価格への参加と取引の柔軟性を提供することにある。トークン化株式が株主権利を含むかどうか、配当、議決権、法的所有権を含めて、異なるプラットフォームと製品設計によって差異があり、これも各取引プラットフォーム間の重要な区別の一つである。多数のユーザーにとって、トークン化米国株の価値は企業統治への参加にあるのではなく、より柔軟な方法で米国株エクスポージャーを配置・調整できるかどうかにある。

現在の市場実務において、トークン化米国株は主に以下のような特性を有している:

1. 米国株価格エクスポージャーのオンチェーン形式を提供:トークン化米国株により、投資家は従来の海外証券会社口座を開設することなく、米国株価格変動に参加し、米国株ポジションを既存の暗号資産口座に組み込んで管理することができる。

2. 従来の米国株取引時間制限を打破:米国株が特定の時間帯にのみ開場することに比べ、トークン化米国株はプラットフォーム設計により、ほぼ24時間の取引が可能で、投資家は米国株非開場時にポジション調整を行うことができる。

3. クロスアセット配分の一環となる:トークン化米国株はステーブルコイン、その他の暗号資産、デリバティブ商品と並行して配置され、投資ポートフォリオを単一市場中心ではなく、全体的なリスクとエクスポージャー構造を核心とした管理が可能になる。

4. 高価格株のエントリーと運用ハードルを下げる:トークン化形式により、投資家はより小さな単位で高価格米国株の価格変動に参加でき、慣れ親しんだ暗号取引インターフェースで売買を完了できる。

5. 資金調達と運用の柔軟性を向上:米国株がトークン形式で存在すると、資金は単一の証券会社システムに固定されることがなく、異なる取引プラットフォームと資産間で迅速に切り替えることができ、全体的な資金運用効率を向上させる。

取引所インフラと製品設計が段階的に成熟するにつれ、トークン化米国株は2025年末から2026年にかけて、概念的製品から実際の取引と配置価値を持つクロスマーケットツールに転換され、米国株市場と暗号金融システムを結ぶ重要な橋渡し役になっている。

トークン化米国株 vs 従来の米国株投資:両者の違いは何か?

全体的に見ると、トークン化米国株と従来の米国株投資の核心的差異は、投資対象自体にあるのではなく、取引方式と資産構造にある。トークン化米国株は米国株エクスポージャーをブロックチェーン環境に持ち込み、取引の柔軟性と資金調達効率を重視する;従来の米国株投資は既存の証券会社システム上に構築され、株式保有と長期投資属性に重点を置く。以下では実務面から、両投資方式の差異を簡潔に比較する。

| 比較項目 | トークン化米国株(Tokenized Stocks) | 従来の米国株投資 |

| 取引時間帯 | プラットフォーム設計により、ほぼ24時間取引可能 | 米国株取引所の開場時間帯に制限 |

| 資産形式 | ブロックチェーン上にトークン形式で存在 | 証券会社口座に株式形式で存在 |

| アカウントと資金構造 | 暗号資産口座、ステーブルコイン、その他暗号資産と一括管理 | 海外証券会社口座、暗号資産システムと分離 |

| 資産権利 | 多くが価格型資産、通常完全な株主権利を含まない | 株式を直接保有、株主権利と配当を含む |

| 取引単位 | 取引単位の細分化可能、高価格株のエントリーハードル低下 | 通常は整数株または固定単位での取引 |

| 運用と調達の柔軟性 | 資金を異なる資産と戦略間で迅速に切り替え可能 | 資金は単一証券会社システムに固定されることが多い |

2026年世界のトークン化米国株市場時価総額推移:スタンダードチャータード銀行は2028年に2兆米ドル到達を予測

データソース:RWA.xyz

2026年初に入り、トークン化米国株は初期の実験的製品から、定量的に観察可能なクロスマーケット資産クラスへと段階的に発展している。RWA.xyzの2026年1月末の統計データによると、世界のトークン化株式総時価総額は既に9.26億米ドルに近づき、月間転送取引量は約23.9億米ドル、アクティブウォレットアドレス数は約3万個、累計保有ウォレット数は30万個に近い。2024年以前のほぼ無視できる規模と比較して、トークン化米国株は2025年下半期から2026年初にかけて明らかな加速成長を見せている。

トークン化米国株をより広義の実体資産トークン化(RWA)の文脈で観察すると、その成長傾向はより明確である。2026年初時点で、RWA全体の分散資産価値(Distributed Asset Value)は既に240億米ドルを超え、実際にトークン形式で存在し、オンチェーンで自由に転送・取引可能な資産時価総額の総和を表している;一方、代表資産価値(Represented Asset Value)は3,700億米ドルに近く、現在トークン化構造に組み込まれ、オンチェーン資産が対応する基礎実体資産の名目規模を反映している。

このような構造下で、トークン化米国株はRWA市場において比較的初期段階だが、成長速度が明らかな資産クラスに属している。市場流動性は現在主に大型テクノロジー株と指数型対象に集中しており、例えばエヌビディア、テスラ、Google(Alphabet)、およびS&P 500やNasdaq-100を追跡するETF類トークン化商品である。中長期的な観点から、多くの金融機関も全体的なトークン化資産市場に対して前向きな予測を示している。例えば、スタンダードチャータード銀行(Standard Chartered)は、世界のトークン化実体資産(ステーブルコインを除く)が2028年前に約2兆米ドルに拡大する可能性があると予測しており、制度化プロセス、機関参加度の向上、オンチェーン決済効率の改善が市場規模成長を継続的に推進することを反映している。この傾向下で、高流動性と高い市場コンセンサスを備えるトークン化米国株は、最初に規模拡大する可能性が高いアプリケーションシナリオの一つと見なされている。

トークン化米国株投資の一般的なルートは何か?

投資家にとって、現在トークン化米国株市場に参加するには、主に以下の3つのルートで配置を完了できる。3つはそれぞれ資産形態、運用ハードル、リスク構造において異なり、適用する使用状況も同じではない。

1. 中央集権型暗号通貨取引所(CEX)

中央集権型取引所は現在最も便利で、最も一般的な参入方式である。この種のプラットフォームは一般的な暗号通貨取引に近い操作インターフェースを提供し、USDTやUSDC等のステーブルコインでトークン化米国株を直接売買することをサポートし、比較的安定した流動性と小さな売買スプレッドを備えている。BingXを例にとると、ユーザーは慣れ親しんだ暗号取引アーキテクチャを通じて、米国株価格エクスポージャーを暗号資産口座に直接組み込んで管理でき、全体的な操作プロセスは一般的な暗号資産取引と高度に一致し、参入ハードルは比較的低い。

2. 分散型取引所とDeFiプロトコル(DEX)

分散型取引所は資産を自ら掌握し、オンチェーン操作に慣れた投資家により適している。Solanaブロックチェーンエコシステムにおいて、Jupiter、Raydium、Kamino等のプロトコルは、既にxStocks等のトークン化株式のオンチェーン取引をサポートしている。ユーザーはウォレット経由で直接資産交換を完了し、24/7全天候取引と高度な自主管理の柔軟性を享受できるが、スリッページとスマートコントラクト関連リスクも自ら負担する必要がある。

3. 分散型無期限先物とデリバティブ商品プラットフォーム(Perp DEX)

第3の方式は分散型無期限先物取引所(Perp DEX)を通じて米国株価格エクスポージャーを取得することである。HyperliquidとAster等のプラットフォームは、既に株価指数や個別株関連の無期限先物取引を提供している。この種の商品はトークン化米国株を直接保有するのではなく、デリバティブ商品を通じて価格変動に参加し、通常はより高いレバレッジとリスクを伴い、短期取引やリスク管理経験を有するユーザーにより適している。

2026年トークン化米国株取引所推奨

トークン化米国株が実際に配置可能なクロスマーケット資産へと段階的に発展するにつれて、取引プラットフォーム自体の製品設計と基盤アーキテクチャも、使用体験に影響を与える重要な要素となっている。異なるプラットフォームは、トークン化米国株の表現方式、取引の厚み、資金出入効率、リスク管理において明らかな差異が存在する。投資家にとって、適切なプラットフォームの選択は、取引できるかどうかだけでなく、操作がスムーズかどうか、資産管理が容易かどうか、米国株エクスポージャーを既存の暗号資産配置に自然に組み込めるかどうかに関わってくる。以下では、2026年市場で代表的なトークン化米国株取引プラットフォームを整理し、現地使用状況を出発点として、各プラットフォームのポジションと適用層を説明する。

1. BingX 中央集権型取引所(CEX)

• プラットフォームの特色:1:1トークン化米国株現物と米国株無期限先物を同時に提供し、米国株価格エクスポージャーを既存の暗号取引システムに完全に統合している。

• 適用ユーザー:トークン化米国株に初めて触れる初心者から、暗号取引経験があり、同一口座内で現物とデリバティブを同時に操作したいユーザーまで。

トークン化米国株関連商品を提供する多くのプラットフォームの中で、BingXは米国株価格エクスポージャーを暗号取引システムに最も自然に統合する代表の一つである。その核心的優位性は、ユーザーが慣れ親しんだ暗号取引操作ロジックで米国株市場に参加でき、従来の海外証券会社口座に入る必要がなく、クロスボーダー清算と決済等の煩雑なプロセスを処理する必要がないことにある。

2026年初に入り、BingXは正式にTradFi関連サービスを開始し、トークン化米国株の商品の深さと幅を明らかに拡大した。現在プラットフォームは既にOndo Finance発行の完全担保構造を備えた25種類以上のトークン化株式と、Backed Financeからの10種類のSolana xStocksをサポートし、同時に約35種類の米国株関連無期限先物と指数商品も提供している。このような商品配置により、投資家は「トークン化株式の直接保有」と「無期限先物による価格エクスポージャー取得」の間で、取引戦略とリスク選好に応じて柔軟に選択できる。

実際の取引レベルでは、BingXがカバーする対象は市場注目度が最も高く、流動性が比較的成熟したAI株、テクノロジー株に集中しており、エヌビディア(Nvidia)、Alphabet(Google)、アップル(Apple)等を含み、すべてUSDTで直接ポジションを構築できる。繁体字中国語ユーザーにとって比較的親しみやすいインターフェース設計と、競争力のある現物手数料構造(メイカー0.02%、テイカー0.05%)を組み合わせることで、BingXはトークン化米国株の実際の操作において、試験的な実験商品ではなく、長期使用可能な統合入口により近い。ユーザーにとって、このような設計は米国株エクスポージャーを既存の暗号資産口座に統一管理として組み込み、個人の取引ペースに応じて現物と関連デリバティブ商品間で調整でき、異なる取引システムや口座アーキテクチャを追加で切り替える必要がないことを意味する。

2. Kraken 中央集権型取引所(CEX)

• プラットフォームの特色:トークン化米国株現物を主とし、商品構造と操作ロジックは従来の株式取引寄り、明確な資産対応と口座レベル管理を重視。

• 適用ユーザー:取引経験があり、比較的従来的な操作インターフェースに慣れ、「株式寄り」の方式でトークン化米国株を保有・配置したい専門ユーザー。

トークン化米国株関連商品の展開において、Krakenは比較的保守的で構造が明確な設計方針を採用している。そのトークン化株式(xStocks)は従来の株式のデジタル取引環境における延長として見なされ、商品ポジションは高度な取引柔軟性や戦略展開を核心とするツールではなく、「暗号口座で保有・取引可能な株式対応資産」により近い。商品構造上、Krakenのトークン化米国株は実体株式やETFに1:1対応する方式を採用し、明確な資産対応関係と保有ロジックを核心説明として、全体的な使用体験を従来の株式のデジタルプラットフォームでの表現方式により近づけている。

実際の使用レベルでは、Krakenは安定したUSDT現物市場と明確な価格提示メカニズムを提供し、USDTは主流暗号資産の大部分との交換に使用でき、資金調達とポジション転換の仲介ツールとして機能する。現物取引手数料は段階制度を採用し、手数料構造は透明だが、全体的水準は高頻度取引志向のプラットフォームより比較的高い;インターフェースと機能設計は英語を主とし、操作ロジックは取引プロセスに慣れたユーザー寄りである。全体的に、Krakenが提供するトークン化米国株は、頻繁なポジション調整や多戦略操作を主要使用状況とするのではなく、保有と資産配置志向の選択肢により適している。

3. Jupiter 分散型取引所(DEX)

• プラットフォームの特色:複数のSolana DEX流動性を集約し、xStocksのオンチェーン最適価格実行と即時決済を提供。

• 適用ユーザー:DeFi操作経験があり、セルフカストディウォレットを厭わず、トークン化米国株をオンチェーン資産とDeFi戦略に組み込みたいユーザー。

トークン化米国株のオンチェーン使用経路において、Jupiterは流動性集約層の役割を果たしている。Solanaエコシステムにおける主要な分散型流動性アグリゲーターとして、Jupiter自体はトークン化株式を発行せず、複数のSolana DEXの取引の厚みを統合し、xStocks等のトークン化米国株にリアルタイム価格と最適約定経路を提供し、ユーザーがセルフカストディウォレット環境で取引を完了できるようにしている。RFQとAMM流動性ソースの結合により、Jupiterは全プロセスオンチェーン決済の前提下で、比較的競争力のある価格効率を提供でき、Solanaエコシステムにおけるトークン化米国株の重要な取引入口となっている。

使用レベルでは、Jupiterを通じてトークン化米国株取引を行うことは、資産がユーザーのSolanaウォレットに直接保存され、オンチェーン資産形式で存在することを意味する。このようなモードは中央集権的口座カストディを関与せず、従来の証券会社構造にも依存しないため、トークン化米国株を暗号資産ポートフォリオの一部として管理することができる。ただし、実際の操作では、ウォレットセキュリティ、取引スリッページ、オンチェーンコスト等の要因を自ら処理する必要がある。全体的に、Jupiterは既にDeFiの基礎があり、資産のセルフカストディを厭わず、オンチェーン方式でトークン化米国股を保有・取引したいユーザーにより適しており、操作简化を優先考慮する層ではない。

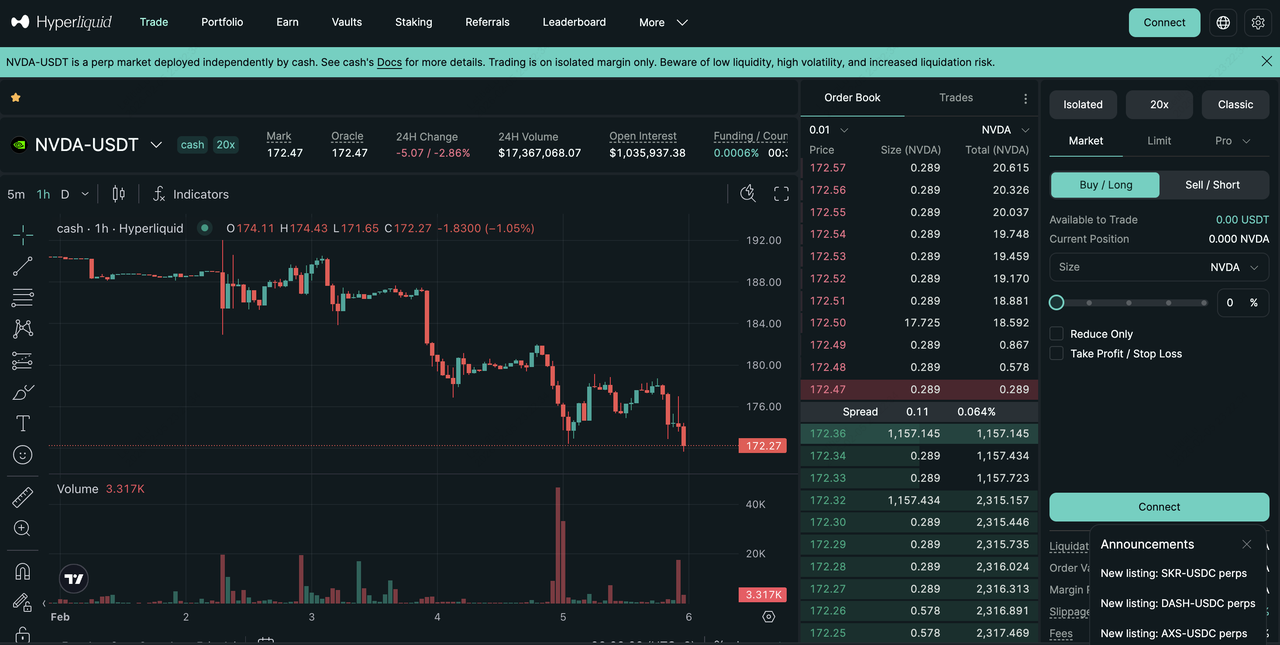

4. Hyperliquid 分散型無期限先物取引所(Perp DEX)

• プラットフォームの特色:完全オンチェーン、セルフカストディの無期限先物取引所、高流動性と高レバレッジのDeFiアーキテクチャで、米国株と指数の24/7価格エクスポージャーを提供。

• 適用ユーザー:DeFi操作に精通し、資産のセルフカストディを厭わず、レバレッジとリスク管理経験を有する上級トレーダー。

トークン化米国株関連アプリケーションにおいて、Hyperliquidは「トークン化株式現物」を核心としない路線を採用し、無期限先物により、ユーザーが米国株と関連従来資産の価格エクスポージャーを直接取得できるようにしている。2025年末から2026年初のHIP-3メカニズムの導入により、プラットフォームは非暗号資産の無期限先物市場をサポートし始め、米国株指数と個別株をカバーし、2026年トークン化米国株「先物型エクスポージャー」の重要な取引場の一つとなっている。この種の商品は実体株式やトークン化株式の保有を関与せず、契約形式で価格動向を追跡し、24/7取引と高流動性を売りにしている。

実際の使用角度から見ると、Hyperliquidの優位性は取引の厚みの集中、実行効率の高さにあり、高レバレッジを組み合わせた戦略的操作が可能で、短期取引、イベント駆動、クロスマーケットヘッジ等の状況に適している。しかし、無期限先物は資産保有を代表せず、ポジションは保証金維持、資金調達費用、強制決済等のデリバティブ商品特有のリスクを負担する必要があり、長期保有や配置可能なトークン化米国株資産に転換することもできない。全体的に、Hyperliquidはレバレッジとリスク管理に精通したトレーダーが米国株価格エクスポージャーを取得する高効率ツールとしてより適しており、長期保有や資産管理を主要目的とする入口ではない。

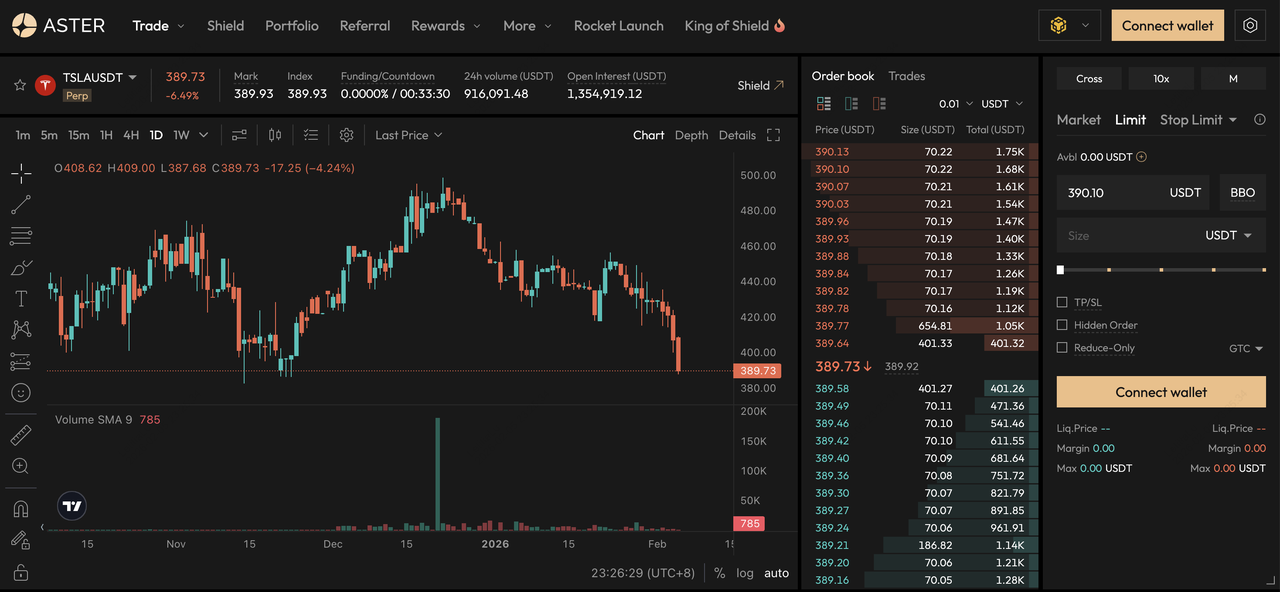

5. Aster 分散型無期限先物取引所(Perp DEX)

• プラットフォームの特色:セルフカストディ、マルチチェーン無期限先物プラットフォーム、米国株価格エクスポージャーと収益型保証金設計を結合、DeFiネイティブの資金効率と高レバレッジの柔軟性を重視。

• 適用ユーザー:既にDeFiとデリバティブ取引経験があり、ウォレットとリスクの自己管理を厭わず、資金使用効率を追求する積極的ユーザー。

Asterは2025年下半期にAstherusとAPX Financeが統合して成立した比較的新しい無期限先物プラットフォームで、マルチチェーン展開と高効率のデリバティブ取引体験を売りにしている。プラットフォームはBNB Chain、イーサリアム、Solana、Arbitrumをサポートし、24/7株式無期限先物取引を提供し、ユーザーが契約形式で米国株個別株と指数の価格エクスポージャーを取得でき、トークン化株式現物の実際の保有を関与しない。トークン化米国株関連対象は主に大型テクノロジー株に集中し、USDTを決済と保証金単位として、操作ロジックは主流無期限先物市場と高度に一致している。

商品設計上、Asterの特色は資金効率と操作の柔軟性を重視することにある。プラットフォームはユーザーが収益型資産を取引保証金として使用することを許可し、ポジションを維持しながら、担保品自体が依然として収益を産生でき、操作プロセスを簡素化するSimple Modeと上級戦略志向のPro Modeの2つのインターフェースオプションを提供している。ユーザー角度から見ると、Asterの高レバレッジオプションとマルチチェーン可用性は、デリバティブ経験があり、リスクを自己管理できるトレーダーに適しており、短期操作や戦略的配置に用いられる。しかし、その無期限先物形式も同様に資産保有を代表せず、保証金、資金調達費用、強制決済等のリスクを負担する必要があるため、長期的に米国株エクスポージャーを管理する主要ツールとしては比較的適していない。

2026年トークン化米国株取引所はどう選ぶべきか?

前面で5つの主要プラットフォームをそれぞれ紹介した後、トークン化米国株の異なる取引所での表現方式が、商品構造、取引の厚み、実際の操作ポジションから明らかな差異が存在することが明確に見える。ユーザーにとって、取引所選択の鍵は、そのプラットフォームが長期使用において、自身の取引習慣と資産配置ニーズを安定して受け入れられるかどうかにある。

以下では、同じ比較基準で、現在ユーザーが最も接触する機会の多いトークン化米国株関連取引所を整理し、プラットフォームが提供する商品形式、取引と流動性構造、資産保有方式と操作ハードル等の面から横断的に比較し、2026年にトークン化米国株取引プラットフォームを選択する際の全体的参考とする。

| 比較項目 | BingX | Kraken | Jupiter | Hyperliquid | Aster |

| 主要商品形式 | トークン化株式現物+米国株無期限先物 | トークン化株式現物(1:1構造) | トークン化株式(xStocks) | 米国株無期限先物 | 米国株無期限先物 |

| セルフカストディかどうか | いいえ | いいえ | はい | はい | はい |

| 取引形態 | 現物+デリバティブ | 現物 | オンチェーン現物 | 無期限先物 | 無期限先物 |

| 操作ハードル | 低〜中 | 中 | 中〜高 | 高 | 高 |

| プラットフォームの特色 | 同一口座でトークン化株式と無期限先物を統合、操作ロジックは一般的暗号取引に近い | 構造明確、従来資産のデジタル化表現寄り、ペースは保守的 | Solanaオンチェーン流動性集約、価格効率高、DeFiに直接接続可能 | 完全オンチェーン、高流動性、高レバレッジの米国株価格エクスポージャーツール | マルチチェーン展開、収益型保証金サポート、資金効率重視 |

| 適用ユーザー | トークン化米国株に初めて触れる初心者から、暗号取引経験があり同一口座内で現物とデリバティブを同時操作したいユーザーまで | 制度化操作に慣れ、保有・配置志向を好み、比較的高い参入ハードルを受け入れられる専門トレーダー | DeFi経験があり、セルフカストディを厭わず、米国株エクスポージャーをオンチェーン資産配置に組み込むユーザー | レバレッジとリスク管理に精通し、短期またはイベント取引を主とする上級トレーダー | DeFiとデリバティブ経験があり、セルフカストディを厭わず高資金使用効率を追求する積極的ユーザー |

2026年トークン化米国株の購入方法は?完全購入ガイド

2026年に入り、トークン化米国株は実験的商品から、主流暗号取引プラットフォームで実際に配置・管理可能な資産形式へと段階的に発展している。多数のユーザーにとって、全体的な操作プロセスは従来の米国株の清算、決済、取引時間制限を理解する必要がなく、慣れ親しんだ暗号取引ロジックを活用し、同一口座内で米国株価格エクスポージャーの構築と調整を完了できる。

現在最も一般的で、最も容易に習得できる方式は、BingXを通じて直接操作することである。全体的プロセスは4つの段階に分けられる:口座登録、資金準備、取引形式選択とポジション構築、およびその後のポジション管理と調整。

ステップ1:口座登録と本人確認完了

BingX公式サイトまたはアプリで口座登録を行い、指示に従ってKYC(本人確認)を完了すれば、現物取引と完全口座機能を有効にできる。登録完了後、Google 2段階認証(2FA)を同時に有効にし、口座全体のセキュリティを向上させることを推奨する。

ステップ2:取引資金(USDT)の準備

BingXでトークン化米国株を取引する場合、主にUSDTを価格表示と決済単位として使用するため、開始前にUSDTを取引資金として準備する必要がある。実務上、一般的な入金方式は以下の2つがある:

方式1:既存のUSDT資産を送金

既に他の取引所やウォレットでUSDTを保有している場合、USDTをBingX指定ウォレットアドレスに直接送金できる。資金着金後、関連市場に入って取引を行える。この方式はプロセスが簡潔で、コスト構造が比較的制御可能で、既に暗号資産を有するユーザーに適している。

方式2:クレジットカードやデビットカードで購入

BingXの「クイック購入」は第三者決済サービスを通じて、クレジットカードやデビットカードでステーブルコインやビットコインを直接購入することをサポートし、プロセスは比較的迅速で、即座に入金を完了したいユーザーに適している。関連手数料と為替差に注意が必要で、全体的コストは通常USDTの直接送金より高い。

資金準備完了後、次のステップに進み、取引形式を選択してトークン化米国株ポジションを構築する。

ステップ3:取引形式選択とポジション構築

資金準備完了後、自身の操作目的に応じて取引形式を選択する必要がある。BingXは現在、トークン化米国株現物とトークン化米国株無期限先物の2つの主要経路を提供し、異なる使用状況に対応している。

1. トークン化米国株現物の購入:

• BingX現物市場に入る

• 成行注文または指値注文を選択後に注文し、BingX AIが提供するリアルタイム市場分析と価格情報を参考に、エントリータイミングの判断を補助

• 約定後、トークン化米国株は現物資産に表示され、保有や資産配置を主要目的とする操作方式に適している

2. トークン化米国株無期限先物取引:

• BingX無期限先物市場に入る

• 成行注文または指値注文を選択し、BingX AIが提供するリアルタイム市場分析とリスク警告と組み合わせ、戦略に応じてロングまたはショート操作を行う

• この種の取引はトークン化株式の実際の保有を関与せず、契約により価格動向を追跡し、短期または戦略的操作により適している

ステップ4:ポジション管理と調整

取引完了後、トークン化米国株の価格エクスポージャーは同一暗号資産口座に直接統合され、他の暗号資産と一括管理できる。トークン化米国株現物を保有している場合、ポジションは対応株式価格変動を継続的に反映し、中期保有や資産配置の一部として適している;無期限先物ポジションの場合、保証金水準、資金調達費用、市場変動に継続的に注意する必要がある。

実務操作上、ユーザーは市場状況に応じて、BingXプラットフォーム内で現物と無期限先物間の調整を行える。例えば、トークン化米国株現物を核心配置とし、無期限先物で短期ヘッジや戦略的操作を行う。すべてのポジションが同一口座に集中しているため、異なるプラットフォームやシステム間の切り替えが不要で、トークン化米国株をより自然に全体的暗号資産管理プロセスに融合でき、独立的で分離した投資対象にならない。

トークン化米国株購入前に注意すべき事項

トークン化米国株に投資する前に、その商品構造と従来の米国株との本質的差異を理解し、株式を直接保有する代替案と完全に同等と見なすことを避ける必要がある。全体的に、トークン化米国株は用途が明確だが構造的差異が極めて大きいツールである。投資前に自分が購入するのが「価格エクスポージャー」か「権益型資産」かを明確にすることが、対象選択自体より重要である。

1. トークン化米国株は株式所有権と等しくなく、通常株主権益を有さない:多数のトークン化米国株は価格エクスポージャーのみを提供し、実体株式の直接所有権を代表しない。これは保有者が通常、議決権、株主総会参加権等の企業統治権益を有さないことを意味する。配当やその他権利を含むかどうかは、商品設計とプラットフォーム説明に依存し、取引前に購入対象が株主関連権益を有するかどうかを確認すべきである。

2. 異なるプラットフォームの商品構造差異は明らか:同一米国株を追跡していても、異なるプラットフォームが提供するトークン化商品は、資産担保方式、清算メカニズム、リスク負担において完全に異なる可能性がある。1:1で実体株式に対応するトークン化資産もあれば、価格追跡型の合成資産や無期限先物もあり、実務上は名称のみで判断することはできない。

3. 流動性と約定価格は依然として市場条件の影響を受ける:トークン化米国株の取引の厚みはプラットフォーム活性度と市場参加状況に依存する。米国株非開場時間や相場の激しい変動時には、スプレッド拡大やスリッページ増加が発生する可能性があり、注文前にリアルタイム注文の厚みと約定方式に注意すべきである。

4. 無期限先物はデリバティブ商品であり、資産保有ではない:無期限先物により米国株エクスポージャーを取得する場合、実際にはトークン化株式資産を保有せず、価格追跡型契約取引に参加している。この種の商品は保証金、資金調達費用、強制決済等のリスクを負担する必要があり、長期保有や安定配置用途には適していない。

5. コンプライアンスと法律適用状況は、各国法規とプラットフォーム所在地に依存:トークン化米国株は世界統一の法的地位を形成しておらず、そのコンプライアンス性は通常、プラットフォーム所属司法管轄区と現地法規により決定される。異なる国では、トークン化米国株は証券、デリバティブ商品、暗号金融商品として見なされる可能性がある。取引前にプラットフォームが提供する商品のその適用法規下での性質を理解し、従来の米国株と等同と仮定すべきではない。

結論:2026年トークン化米国株購入は、依然としてBingX取引プラットフォームが最も便利

2026年に入り、トークン化米国株は初期探索段階から、実際に配置・管理可能な資産形式へと発展している。ユーザーにとって、プラットフォーム選択の重点は、取引効率、商品完全性、資産管理において、長期的に自身の操作ニーズを支えられるかどうかに移っている。

実務操作から見ると、トークン化米国株現物と無期限先物を同時に提供し、一致した暗号取引ロジックで操作可能なプラットフォームは、使用体験と資産統合においてより優位性がある。ユーザーは同一口座内で現物配置、先物戦略、その後のポジション調整を完了でき、異なるシステムや口座アーキテクチャを切り替える必要がなく、操作摩擦の削減と管理効率の向上に役立つ。

全体的に、2026年にトークン化米国株を購入する鍵は、商品パッケージの複雑さにあるのではなく、プラットフォームが保有と取引用途を明確に区分し、ユーザーのリスク許容度と操作習慣に合致するかどうかにある。暗号取引フレームワークで米国株市場に参加し、関連エクスポージャーを全体的資産管理プロセスに自然に組み込みたいユーザーにとって、このような統合型操作方式は、依然として現在最も実務的で、長期実行しやすい選択である。

関連記事

トークン化米国株購入よくある質問(FAQ)

1. 台湾でトークン化米国株を購入することは合法か?

現在台湾では個人が暗号通貨プラットフォームを通じてトークン化米国株を取引することを禁止していないが、証券法の角度から、関連商品の法的性質と適用規範は明確な結論に至っていない。実務上は多くの場合、プラットフォーム所在地と各国監管アーキテクチャにより判断される。投資家にとって、トークン化米国株は通常「価格エクスポージャーツール」と見なされ、証券法で保護される株式資産ではないことに特に注意し、投資前にその法的地位と潜在リスクを充分理解すべきである。

2. トークン化米国株の購入は米国株保有と同等か?

同等ではない。多数のトークン化米国株は対象株式価格を追跡するのみで、実際の株式所有権を代表せず、通常株主議決権、配当請求権、その他企業統治関連権益を有さない。取引前に購入対象が株主権利設計を含むかどうかを確認すべきである。

3. トークン化米国株購入に海外証券口座開設は必要か?

必要ない。暗号通貨取引プラットフォームを通じてトークン化米国株を操作する場合、プロセスは一般的暗号資産取引と同じで、従来の株式の口座開設、清算、決済手続きを処理する必要がない。

4. 実際にはどのような資金でトークン化米国株を購入するのか?

多数のトークン化米国株はUSDT等のステーブルコインを価格表示と決済単位とする。ユーザーは通常、先にステーブルコインを取得し、その後現物または無期限先物取引を行う。

5. トークン化米国株は長期投資に適しているか?

適用するかどうかは商品形式と投資目的に依存する。トークン化米国株現物は配置型ツールにより近いが、依然として株主権益を有さない;無期限先物はデリバティブ商品に属し、取引用途により適している。目標が長期保有と企業統治参加である場合、従来の株式がより需要に合致する。

6. トークン化米国株購入で注意すべき主なリスクは何か?

主なリスクには株主権益を有さない、プラットフォームリスク、価格スリッページ、レバレッジと強制決済リスク、および各国法規差異がもたらす不確実性が含まれる。

7. トークン化米国株の従来米国株に対する主な優位性は何か?

操作ロジックが暗号取引と一致、24時間取引可能、資産を同一口座で集中管理、その他暗号資産やデリバティブ商品と柔軟に組み合わせ可能。