ゼネラル・エレクトリック(GE)が2024年4月にGE Vernovaを分離して純粋なアエロスペース企業への転換を完了した際、同社は約80,000台のエンジンを持つ実績、1,900億ドルの受注残高、そしてマージンとサプライチェーン能力の再構築に数年を費やした経営陣を擁する、集中的なエンジン製造企業として登場しました。この再配置は市場に好意的に受け入れられ、GE株は過去1年間で約64%上昇し、2026年2月には史上最高値348.48ドルに到達しました。

マクロ環境は2026年初頭にいくつかの摩擦をもたらしました。米国とイランの緊張の高まりにより 原油価格が1バレル100ドルを超え、工業株全体でよりリスクオフの流れが引き起こされました。GE株は3月中旬には約315ドルまで下落し、航空会社の顧客に影響を与える燃料コストの上昇、関税の不確実性の再燃、希土類材料に関連する継続的なサプライチェーンリスクに重圧を受けました。同時に、同社は1月に過去最高の2025年通年結果を報告し、コンセンサスを上回る2026年ガイダンスを発表、3月には Palantir Technologiesとの防衛即応性に向けたAIパートナーシップを拡大し、主要航空会社との大型エンジン契約を獲得しました。これらの要因が350ドルから400ドルの範囲への上昇をサポートできるかどうかが、2026年における投資家の主要な疑問となっています。本ガイドでは、Bernstein、Morgan Stanley、UBS、JP Morgan、Deutsche Bank、Wolfe Researchからの最新データを使用して展望を検証します。

注記: GE Aerospaceの会計年度は暦年ベースで実施されています。2025年通年結果は2026年1月22日に報告されました。次回の決算報告は2026年第1四半期をカバーし、2026年4月21日に予定されています。

主要ハイライト:2026年にGE Aerospace投資家が知っておくべき5つのポイント

GE Aerospaceの2026年の見通しは、商業航空と防衛における強い勢いを反映していますが、より慎重なマクロ環境に対しても設定されています。以下は投資ケースを形成する5つの主要指標です。

- 2025年売上高は423億ドルに達し、前年同期比21%増: GE Aerospaceは2025年に過去最高の調整後売上高423億ドルを達成し、営業利益は25%増の91億ドル、フリーキャッシュフローは24%増の77億ドルとなりました。商業エンジン・サービス部門はサービス売上高が26%成長し、LEAPエンジン出荷台数は1,800台を超え、プログラム記録を樹立しました。

- 第4四半期受注は74%増の270億ドル;受注残高は約1,900億ドル: 第4四半期の受注は270億ドルに急増し、商業および防衛セグメント全体での強い需要に牽引されました。受注残高は約1,900億ドルに達し、前年同期比約200億ドル増加し、約5年間の売上高の可視性を提供しています。

- 2026年ガイダンスは二桁成長を示唆: 経営陣は2026年調整後EPSを7.10〜7.40ドルにガイダンスし、中間値7.25ドルは従来のコンセンサス7.12ドルを上回りました。営業利益は98.5〜102.5億ドル、フリーキャッシュフローは80〜84億ドルと予想され、継続的な二桁成長を示しています。

- 防衛即応性向けのPalantir AIパートナーシップを拡大: 2026年3月、GE AerospaceはPalantirとのパートナーシップを拡大し、米国空軍プログラムと内部運営全体に AIソリューションを展開しました。このコラボレーションは、サプライチェーンの自動化、予知保全、ミッション即応性の向上に焦点を当てています。

- 目標価格350〜360ドル周辺でのストロング・バイ・コンセンサス: ほとんどのアナリストがBuyまたはOutperform格付けを維持し、約20社で平均12カ月目標価格は350〜360ドル間となっています。Bernsteinは市場最高目標の405ドルを保持し、Morgan StanleyはOverweight格付けと425ドル目標で開始しています。

GE Aerospace(GE)とは何ですか?

現在GE Aerospace(NYSE:GE)として運営されているGeneral Electric Companyは、商業および軍用航空機エンジン、ターボプロップシステム、航空サービスの大手メーカーです。オハイオ州エバンデールに本社を置くGEは、1892年にその起源を遡り、現在では元コングロマリット構造の解体に続いて、集中的な航空宇宙企業として運営されています。

今日General Electric株を購入する投資家は、GE Aerospace専属に投資しています。同社は3つの独立した公開企業に分離されています:

- GE HealthCare(Nasdaq:GEHC): 2023年1月にスピンオフ、医療技術に特化

- GE Vernova(NYSE:GEV): 2024年4月にスピンオフ、エネルギーとグリッドソリューションに特化

- GE Aerospace(NYSE:GE): 残る航空に特化したビジネス

GE AerospaceはGEティッカーで代表される唯一のビジネスです。

GE Aerospaceは2つの核心セグメントを通して運営しています。商業エンジン・サービス部門は、Safranとの合弁事業CFM International社を通じてCFM56およびLEAPファミリーを含む商業およびビジネス航空用ジェットエンジンの設計、製造、サービスを行っています。防衛・推進技術部門は、F110およびF135戦闘機エンジンを含む政府顧客向けエンジンとシステムを開発しています。

同社は世界中で約80,000台のエンジンの実績をサポートし、商業約50,000台、軍用約30,000台を含み、約57,000人を雇用しています。

GE Aerospaceの戦略的進化(1892年〜2026年):コングロマリットから純粋プレイ航空リーダーへ

GEの航空事業は、数十年にわたる軍事および商業エンジンプログラムを通じて構築され、狭胴機と広胴機の推進力の両方で主導的地位を確立しました。より広範なコングロマリットの金融サービスへの拡張は、評価に重圧をかける複雑さを加えました。GE Capitalからの撤退、GE HealthCareの分離、GE Vernovaのスピンオフを含む10年間の再構築は、最終的に推進力とサービスにおける明確な優位性を持つ集中的な航空宇宙企業をもたらしました。

現在のモデルは経常的なサービス収益を中心としています。世界中で約80,000台のエンジンを運営しており、GE Aerospaceは各航空機のライフサイクル全体でアフターマーケット収入を生成し、通常20〜30年にわたります。CEO Larry CulpのFLIGHT DECKリーンオペレーティングシステムは、サプライチェーンの効率性を向上させ、生産能力を拡張し、スループットとターンアラウンド時間における一貫した利益をもたらしています。

GE Aerospaceの主要成長段階

- コングロマリット時代と航空リーダーシップ(2020年以前): GEは多様な工業グループ内で最も収益性の高いセグメントの一つに航空ユニットを構築しました。CFM56は世界的に支配的な狭胴機エンジンとなり、長期サービス契約を通じた強いアフターマーケットビジネスによってサポートされました。

- 再構築とパンデミック回復(2020〜2023年): COVID-19のショックはフライト活動とエンジンサービス需要を削減しました。GEはこの期間を利用してコストを削減し、LEAP生産を改善し、より広範なコングロマリットからの分離を進めました。旅行が回復すると、アフターマーケット収益は2023年を通じて強く回復しました。

- 純粋プレイ成長段階(2024年〜現在): GE Vernovaのスピンオフに続いて、GE Aerospaceはスタンドアロン企業として運営を開始しました。収益、EPS、フリーキャッシュフローは二桁の率で成長し、記録的なエンジン出荷、上昇するアフターマーケット需要、約1,900億ドルの受注残高によってサポートされています。同社は10年間の需要を満たすためにMRO能力に10億ドル以上を投資しています。

GE Aerospace 2025年パフォーマンス概要:記録的売上高、受注残高成長、強い2026年ガイダンス

GE Aerospaceは2025年にスタンドアロン企業として最強の業績を達成し、記録的な売上高、営業利益、フリーキャッシュフローを報告し、期待値の中間点を超える2026年ガイダンスと合わせて発表しました。

1. 売上高は21%増の423億ドル、強いマージン拡大を伴う

調整後売上高は423億ドルに達し、前年同期比21%増となり、両セグメントでの成長に牽引されました。商業サービス売上高は、より多くのショップビジットと改善された材料入手可能性により26%上昇し、LEAP出荷は28%増の1,800台を超えました。防衛売上高は11%成長し、エンジン出荷は30%増加しました。営業利益は25%増の91億ドルとなり、フリーキャッシュフローは24%増の77億ドル、キャッシュコンバージョンは110%超となりました。

2. 第4四半期受注は74%急増;受注残高は約1,900億ドルに到達

第4四半期売上高は20%増の119億ドルとなり、コンセンサスの約112億ドルを上回り、EPSは1.57ドルで期待値の1.43ドルを超えました。受注は74%急増して270億ドルとなり、商業サービスは35%増、防衛は61%増となりました。受注残高は約1,900億ドルに達しました。株価は決算後約7%下落し、投資家がガイダンスの正常化と、より高い機器出荷からのマージンミックスに注目したためです。

3. 2026年ガイダンスは継続的な二桁成長を示唆

経営陣は低い二桁売上高成長と7.10〜7.40ドルのEPSをガイダンスし、中間値で約15%の成長を示唆しました。営業利益は98.5〜102.5億ドル、フリーキャッシュフローは80〜84億ドル、コンバージョンは100%超と予想されます。同社はMRO能力に10億ドル以上を投資する計画で、2025年には74億ドルを株主に還元し、配当を31%増の0.47ドルに引き上げました。

4. 主要契約が長期需要の可視性を強化

最近の受注には、United AirlinesがBoeing 787航空機向けに300台のGEnxエンジンを選択、Qatar Airwaysが400台以上のGE9XとGEnxエンジンを受注、F110エンジン向け50億ドル、米国海兵隊ヘリコプター向け14億ドルを含む防衛契約が含まれます。これらの合意により、10年間の受注残高の可視性がサポートされます。

2026年GE Aerospace投資論理:GE株価評価の4つの柱

2026年のGE Aerospaceへの投資ケースは、持続的な航空需要、高利益率の経常サービス収益、防衛支出の成長、継続的な運営改善に基づいています。これらの4つの推進力が長期的な見通しを支えています。

1. 航空アフターマーケットのスーパーサイクルが高利益率経常収益を牽引

航空機エンジンは定期的な保守とオーバーホールが必要で、経常的で高利益率のサービス収益を生成します。BoeingとAirbusの生産制約により航空機のライフサイクルが延長されるため、ショップビジットとスペアパーツの需要は以前の期待を上回りました。GE Aerospaceは2026年の商業サービス収益で10%台半ばの成長を期待し、この需要をサポートするためにMRO能力を継続的に拡張しています。

2. LEAPエンジンの優位性が長期収益パイプラインを創出

CFM LEAPエンジンは、2つの主要な狭胴機プラットフォームであるBoeing 737 MAXとAirbus A320neoに搭載されています。受注帳簿が2030年代初頭まで延びているため、LEAP出荷台数は成長が設定されており、GEは2026年に2,000台以上を目標にしています。各エンジンは20〜30年のアフターマーケット収益を生成し、生産規模が拡大するにつれてプログラムはエンジンレベルで収益性に転じることが期待されています。

3. 防衛成長が第2の収益エンジンを提供

グローバル防衛予算の増加と米国プログラムの受注により、2025年の防衛売上高は11%成長し、第4四半期の受注は61%急増しました。GEの2026年3月におけるPalantirとの拡大されたパートナーシップは、ミッション即応性とサプライチェーン運営全体にAI駆動能力を追加します。経営陣は2026年の防衛売上高が中程度から高い一桁成長をするとガイダンスしています。

4. FLIGHT DECKが継続的なマージン拡大をサポート

GEのFLIGHT DECKオペレーティングシステムは、生産とサプライチェーン運営全体の効率性を改善しました。2025年には、サプライヤー材料投入が前年同期比40%以上増加し、第4四半期のショップビジット処理時間は10%以上改善しました。短期的なミックスプレッシャーにもかかわらず、経営陣は2026年の安定したマージンを期待し、生産性向上が継続するにつれて2025年レベルの21.4%を超える拡大の可能性があります。

GE Aerospace(GE)の2026年価格予測:ブル対ベアの見通し

ウォール街は2026年のGE Aerospaceに対して広範に建設的な見方を維持しており、ストロング・バイ・コンセンサスと350〜360ドルの平均12カ月目標価格があります。推定は約279ドルから425ドルの範囲で、アフターマーケット成長、GE9Xプログラム損失、航空会社需要に影響するマクロ条件に関する異なる前提を反映しています。

2026年のGE Aerospace(GE)の機関投資家目標価格

|

機関 |

目標価格 |

格付け / 見通し |

|

Morgan Stanley |

425ドル |

Overweight. 2026年2月開始。強い航空宇宙・防衛ポジショニング、アフターマーケットスーパーサイクルの追い風、PalantirのAIパートナーシップを長期的な再格付け推進力として挙げています。 |

|

Bernstein (Douglas Harned) |

405ドル(374ドルから引き上げ) |

Outperform. 2026年3月3日に目標引き上げ。2025年結果と2026年ガイダンスの検証に続いて、ワイドボディサービス成長と持続的なショップビジット需要を主要触媒として見ています。 |

|

Deutsche Bank |

387ドル(375ドルから引き上げ) |

Buy. 2026年1月23日に目標引き上げ。商業受注帳簿の深さとLEAPプログラムマージン改善を主要な再格付け推進力として指摘しています。 |

|

UBS |

374ドル |

Buy. 2026年1月23日開始。狭胴機推進力におけるGEの主導的地位とアフターマーケットサービスモデルの高い経常収益品質を強調しています。 |

|

Wolfe Research |

360ドル(340ドルから引き上げ) |

Outperform. 2026年1月12日に目標引き上げ。商業航空スーパーサイクルと防衛予算成長を2027年まで相互に強化する追い風として見ています。 |

|

JP Morgan |

335ドル |

Overweight. 2026年1月26日に目標引き上げ。建設的ですが、より高いOEM出荷とGE9Xプログラム損失からの短期的マージンミックス逆風を認識しています。 |

|

ウォール街コンセンサス |

約350〜360ドル |

Strong Buy. 約16のBuyと2のHold格付け。コンセンサスは315ドル付近の2026年3月中旬レベルから約10%から15%のアップサイドを示唆しています。 |

ブルケース:アフターマーケットの強さと防衛の勢いが375〜425ドルをサポート

ブルケースは、航空アフターマーケットの継続的な強さに牽引されており、老朽化フリートがより頻繁なサービスを必要とするため、エンジンショップビジット量の上昇が期待されます。2026年の追加LEAP試験セル能力によりスループットが改善し、拡大されたPalantirパートナーシップが防衛側で運営効率を追加します。収益が7.10〜7.40ドルガイダンス範囲の上位に着地し、GE9X損失が安定化すれば、株価は375〜425ドル方向に向かう可能性があります。Morgan Stanleyの425ドル目標は、商業および防衛航空宇宙市場全体でのGEのポジショニングへの信頼を反映しています。

ベアケース:バリュエーションとマクロリスクがGEを275〜300ドル付近に保持

ベアケースはバリュエーションとマクロプレッシャーを中心としています。GEは先物収益の約44倍で取引されており、セクター平均の約34倍やRTXの30倍付近などのピアを上回り、失望の余地が限られています。2026年1月の決算後約7%の下落に見られるように、インライン結果でもダウンサイドを引き起こす可能性があります。同時に、出荷台数の規模拡大によりGE9X損失が増加すると予想され、1バレル100ドルを超える石油価格と関税関連コストが航空会社支出に重圧をかけています。これらの逆風が持続すれば、株価は後の収益がより明確な方向性を提供するまで275〜300ドル範囲にとどまる可能性があります。

2026年にGE Aerospace(GE)株を動かす可能性のあるもの:2つの主要触媒

2つの展開がGE Aerospaceの短期的方向性を形成する可能性があります:2026年第1四半期決算発表と、石油価格上昇下での商業航空需要の軌道です。

1. 第1四半期決算はアップサイドをサポートするためにアフターマーケットの強さを確認する必要

GE Aerospaceは4月21日に2026年第1四半期結果を報告します。投資家は、特にLEAPショップビジット量とスペアパーツ収益を通じて、商業サービス成長が10%台半ばの通年ガイダンスを維持しているかどうかに注目します。GE9X損失軌道とFLIGHT DECKサプライチェーン改善からの継続的進歩に関する最新情報も重要になります。

CEO Larry Culpは第4四半期決算コールで、年初のトレンドが商業アフターマーケットの弱さを示唆していないと述べました。強い第1四半期結果は、現在の株価と350〜360ドルのコンセンサス目標範囲との差を縮めるのに役立つ可能性があります。

2. 石油価格が航空需要の維持を決定

1バレル100ドルを超える石油価格は航空会社のマージンプレッシャーを生成し、航空機受注を遅らせたり保守支出を遅延させたりする可能性があり、GEのサービス収益に重圧をかけます。しかし、特に新興市場でのフリート拡張の構造的需要は損なわれていません。

Wolfe ResearchとDeutsche Bankのアナリストは、GEの受注残高の規模を考慮すると、適度な設備投資軟化でさえ2026年収益に実質的な影響を与える可能性は低いと指摘しています。石油価格が90ドル以下に戻る動きは、航空会社の経済学への圧力を緩和し、航空宇宙セクター全体でのセンチメントをサポートして、プラスの触媒として作用する可能性があります。

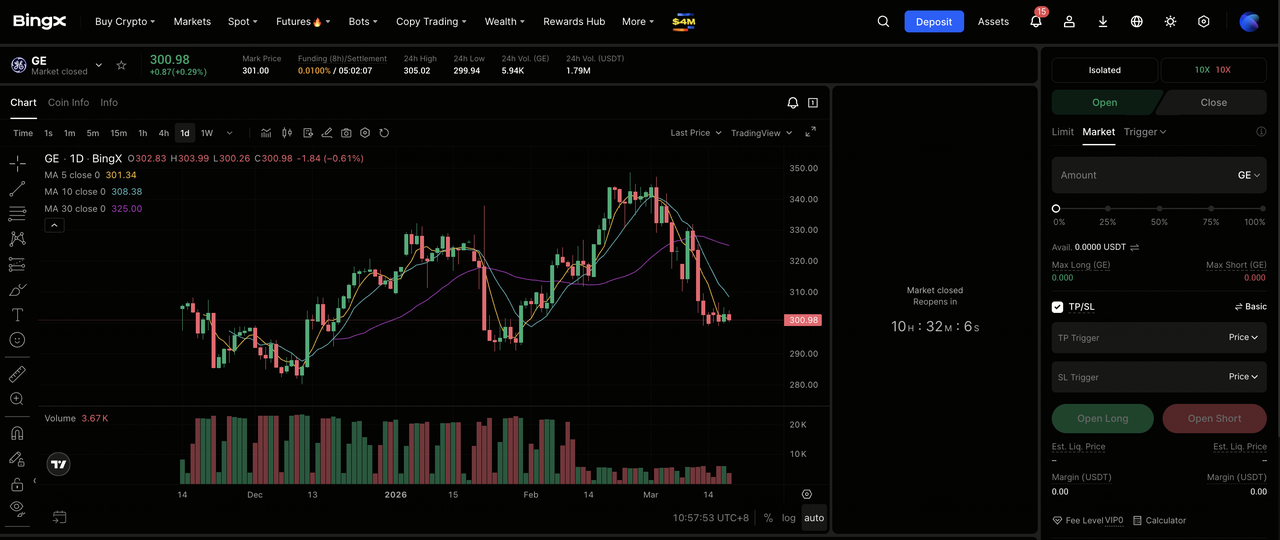

BingXでGE Aerospace(GE)を取引する方法

BingXは、 BingX TradFiでUSDT決済無期限先物を通じてGE Aerospaceの株価へのエクスポージャーをトレーダーに提供し、ユーザーが従来の証券口座を開設することなくGEでロングまたはショートポジションを取ることを可能にします。可用性は地域と規制要件によって異なります。

BingX先物でUSDTを使用してGE Aerospace(GE)株式無期限をロングまたはショート

GE株価を追跡し、満期日のないUSDT決済契約である BingX TradFiでUSDTを使用してレバレッジエクスポージャーを得たり、ロングとショートの両方のポジションを取ったりできます。

- BingXアカウントを作成して保護: BingXに登録し、必要に応じて 本人確認(KYC)を完了し、アカウントを保護するために 2段階認証(2FA)を有効にします。

- USDTまたはサポートされる資産を入金: USDTまたは他のサポートされるステーブルコインをBingXウォレットに転送します。正しいブロックチェーンネットワークを選択し、続行前に最低入金要件や手数料を確認します。

- GE/USDT無期限契約を見つける: BingX先物セクションに移動し、株式先物を選択し、GE/USDT無期限契約を検索します。現在価格、資金調達料、建玉を確認します。GE Aerospaceは月曜日から金曜日の東部時間午前9:30から午後4:00のNYSEスケジュールに従います。プレマーケットとアフターアワーセッション中は流動性が低下する場合があります。

- マージンモードとレバレッジを選択: 分離またはクロスマージンモードを選択し、レバレッジを設定します。GEは歴史的に決算発表後のセッションで5%から10%動いています。4月21日の2026年第1四半期決算報告などのイベント駆動触媒周辺のリスク管理には、2x〜3xの範囲のレバレッジが一般的に引用されるアプローチです。

- 方向性を選択して注文を出す: 2026年第1四半期結果がアフターマーケットの勢いと防衛成長を確認すると期待する場合はOpen Longを選択し、航空会社顧客への石油価格圧力、GE9X逆風、または予想より弱いショップビジット量がガイダンスに重圧をかけると期待する場合はOpen Shortを選択します。確認前に主要な技術レベルと市場センチメントを確認するために BingX AIを使用します。

- 利確と損切りレベルを設定: 主要触媒イベント前に 利確と損切り注文を使用します。GEは決算結果と航空宇宙セクターのニュースフローに反応して大幅に動く可能性があり、事前設定された出口レベルは急速に動く条件でリスクを管理するのに役立ちます。

2026年にGE Aerospace投資家が注視すべき5つの主要リスク

GE Aerospaceの強い市場ポジションと実行力にもかかわらず、売上高の可視性と株価パフォーマンスに影響を与える可能性のあるいくつかのリスクがあります。

- GE9X損失は出荷拡大により収益を圧迫: Boeing 777X向けに設計されたGE9Xエンジンは、プログラム損失を継続して生成しています。CFO Rahul Ghaiは、出荷台数の増加により損失が2025年の数億ドルの影響から約2倍になる可能性があると示しました。777Xのサービス開始が2027年初頭に遅延しているため、損失サイクルが延長され、短期的な収益性への継続的な負担を生み出しています。

- 石油価格上昇は航空会社支出を圧迫する可能性: 1バレル100ドルを超える石油価格は、GEの核心顧客である航空会社の運営コストを引き上げます。持続的な高燃料コストは、航空機受注を遅らせ、保守活動を削減し、フリート拡張を遅らせ、エンジン出荷とアフターマーケット収益に直接影響する可能性があります。

- 中国関連の希土類供給が生産リスクを生み出す: GE Aerospaceは、特に中国からの希土類材料を特定のエンジンコンポーネント用に依存しています。貿易緊張と輸出制限により、特に防衛プログラムでサプライチェーンリスクが導入されます。同社が在庫バッファの構築と調達の多様化を進めているものの、混乱は依然として生産タイムラインとコストに影響を与える可能性があります。

- プレミアムバリュエーションは実行ミスの余地をほとんど残さない: GEは先物収益の約44倍で取引されており、約34倍のセクター平均を上回っています。このレベルでは、2026年1月の決算後約7%下落に見られるように、インライン結果でさえ株をサポートするのに十分でない可能性があります。ガイダンス削減やコスト圧力は、より鋭い反応を引き起こす可能性があります。

- 関税と政策変更がコスト圧力を増加させる可能性: 関税リスクの上昇と変化する貿易政策により、投入コストが増加し、調達が複雑化する可能性があります。GEの10億ドルの米国製造業投資は生産をローカライゼーションする努力を反映していますが、同社がMROと能力拡張への投資を継続する中で、より高いコストがマージンを圧迫する可能性があります。

結論:2026年にGE Aerospace(GE)株に投資すべきか?

GE Aerospaceは、1,900億ドルの受注残高、記録的LEAP出荷、10%台半ばの商業サービス成長ガイダンスによってサポートされる強い売上高の可視性を持って2026年に入ります。2025年通年結果は、売上高、営業利益、フリーキャッシュフロー全体で二桁成長を確認し、2026年ガイダンスは中間値でコンセンサスを上回りました。348.48ドルから約315ドルへの最近の下落は、ファンダメンタルズよりもマクロセンチメントに牽引されているように見え、ほとんどのアナリストは350〜360ドル範囲で目標を維持し、より高い推定は405〜425ドルに達しています。

短期的な軌道は実行とマクロの安定性に依存するでしょう:第1四半期決算が商業アフターマーケットでの継続的強さを確認するかどうか、GE9X損失とBoeing 777Xタイムラインがどのように進展するか、石油価格が航空会社顧客への圧力を緩和するために安定化するかどうか。これらの要因が維持されれば、現在のレベルは建設的なエントリーポイントを表す可能性があります;そうでなければ、バリュエーションの敏感性により失望の余地は限られています。

リスクリマインダー: この記事は情報提供のみを目的としており、投資アドバイスを構成しません。GE Aerospace(GE)は、GE9Xプログラム損失、石油価格駆動の航空会社顧客圧力、希土類サプライチェーンエクスポージャー、関税関連投入コストリスク、先物収益約44倍でのバリュエーション感度を含むリスクを抱えています。投資家は投資決定を行う前に独立した調査を行うべきです。