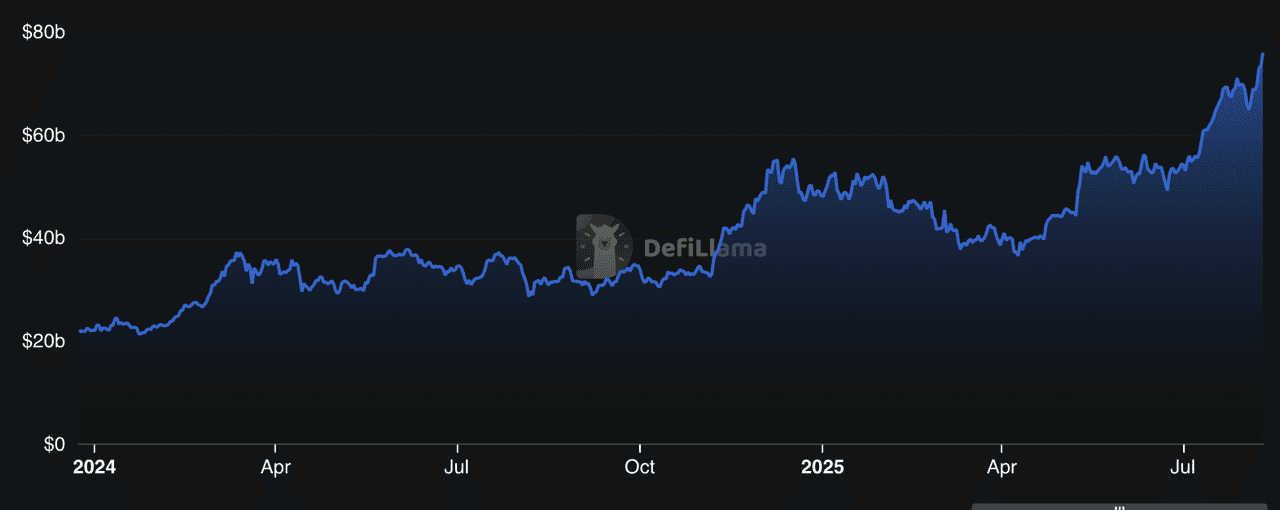

Il lending DeFi è uno dei settori in più rapida crescita nel mondo crypto, con i protocolli che nel 2025 detengono complessivamente oltre 78 miliardi di dollari in valore totale bloccato (TVL), secondo DeFiLlama, rappresentando quasi il 50% di tutta l’attività DeFi. Questa crescita è alimentata dall’aumento degli afflussi istituzionali, da strategie di prestito ad alto rendimento e da implementazioni multi-chain che rendono il prestito e il prestito accessibili a milioni di persone in tutto il mondo. Dai mercati del credito non garantiti ai sistemi di vault modulari, il settore sta crescendo rapidamente per soddisfare le esigenze sia degli utenti retail che degli investitori professionali.

TVL dei protocolli di prestito DeFi | Fonte: DefiLlama

Scopri i 10 principali protocolli di prestito DeFi del 2025, che gestiscono oltre 75 miliardi di dollari di TVL grazie a modelli di rendimento innovativi, espansione cross-chain e crescente adozione istituzionale.

Cos’è il lending DeFi e come funziona?

Un protocollo di lending DeFi è una piattaforma basata su blockchain che ti permette di prendere in prestito o prestare criptovalute senza passare per banche o intermediari. Al posto di un responsabile dei prestiti, sono gli smart contract a gestire l’intero processo, dall’abbinamento tra mutuatari e prestatori fino all’applicazione delle condizioni di rimborso.

Nel 2025, il lending DeFi rappresenta oltre 25 miliardi di dollari di TVL sulle principali piattaforme come Aave, Compound e Morpho, secondo DeFiLlama. Questi protocolli operano su blockchain pubbliche come Ethereum, Solana o Tron, il che significa che chiunque abbia un wallet e una connessione Internet può partecipare ovunque nel mondo, 24 ore su 24.

Ecco come funziona in pratica una piattaforma di lending DeFi:

1. Deposita asset per guadagnare interessi – I prestatori forniscono token (ad esempio USDC, ETH) in un pool di liquidità. Il protocollo alloca automaticamente questi asset ai mutuatari e ricompensa i prestatori con interessi, solitamente denominati nello stesso token fornito.

2. Prendere in prestito contro garanzie – I mutuatari bloccano una garanzia in crypto del valore superiore all’importo che desiderano prendere in prestito (overcollateralization). Ad esempio, per prendere in prestito 1.000 USDT, potresti dover depositare ETH per un valore di 1.500 USD.

3. Tassi di interesse dinamici – I tassi cambiano in tempo reale in base alla domanda e all’offerta nel pool. Quando aumenta la domanda di prestiti, i tassi salgono per attrarre più prestatori.

4. Liquidazioni automatiche – Se il valore della garanzia di un mutuatario scende sotto una soglia stabilita a causa della volatilità del mercato, il protocollo liquida una parte per proteggere i prestatori.

Alcuni protocolli avanzati nel 2025, come Pendle con la tokenizzazione dei rendimenti o Maple con prestiti istituzionali non garantiti, vanno oltre il semplice modello prestito/credito, abilitando strategie come la speculazione sul tasso di finanziamento o il finanziamento di asset del mondo reale.

Perché i protocolli di lending DeFi sono importanti nel 2025

Nel 2025, i protocolli di lending DeFi non sono più semplici conti di risparmio in criptovaluta; sono diventati un pilastro centrale dell’ecosistema della finanza decentralizzata, facilitando miliardi in prestiti, crediti e strategie di rendimento on-chain. Ad agosto 2025, CoinGecko elenca oltre 160 token di protocolli di prestito, con una capitalizzazione di mercato combinata di oltre 10,3 miliardi di dollari.

Per gli utenti comuni, queste piattaforme offrono un accesso globale e senza permessi al credito, senza conti bancari, senza controlli di credito, solo un wallet crypto e una connessione Internet. Per le istituzioni, rappresentano alternative on-chain ai mercati a reddito fisso, consentendo una partecipazione conforme al KYC e opportunità di rendimento ad alta efficienza.

L’importanza di questi protocolli nel 2025 si riduce a quattro temi chiave:

• Diversificazione – I mercati di prestito ora si estendono su più blockchain, dagli Ethereum Layer-2 a Solana, TRON e alla BNB Chain. Questo offre agli utenti flessibilità in termini di commissioni, velocità e accesso agli ecosistemi.

• Innovazione – La tokenizzazione del rendimento come Pendle, i vault di prestito modulari come Euler e i fondi di credito istituzionali (Maple) ridefiniscono ciò che è possibile nella finanza on-chain.

• Accesso istituzionale – Piattaforme come Maple e Pendle integrano quadri normativi di conformità, colmando il divario tra finanza tradizionale e DeFi.

• Sicurezza prima di tutto – I principali nomi del settore mantengono rigorosi standard di audit, programmi di bug bounty e governance guidata dalle DAO per proteggere gli utenti nei mercati volatili.

Per i principianti, l’attrattiva principale è il reddito passivo (prestito) e l’efficienza del capitale (prendere in prestito senza vendere le proprie partecipazioni). Tuttavia, rischi come bug nei contratti intelligenti, volatilità dei prezzi e insolvenza del protocollo significano che una selezione attenta della piattaforma e una gestione del rischio sono cruciali.

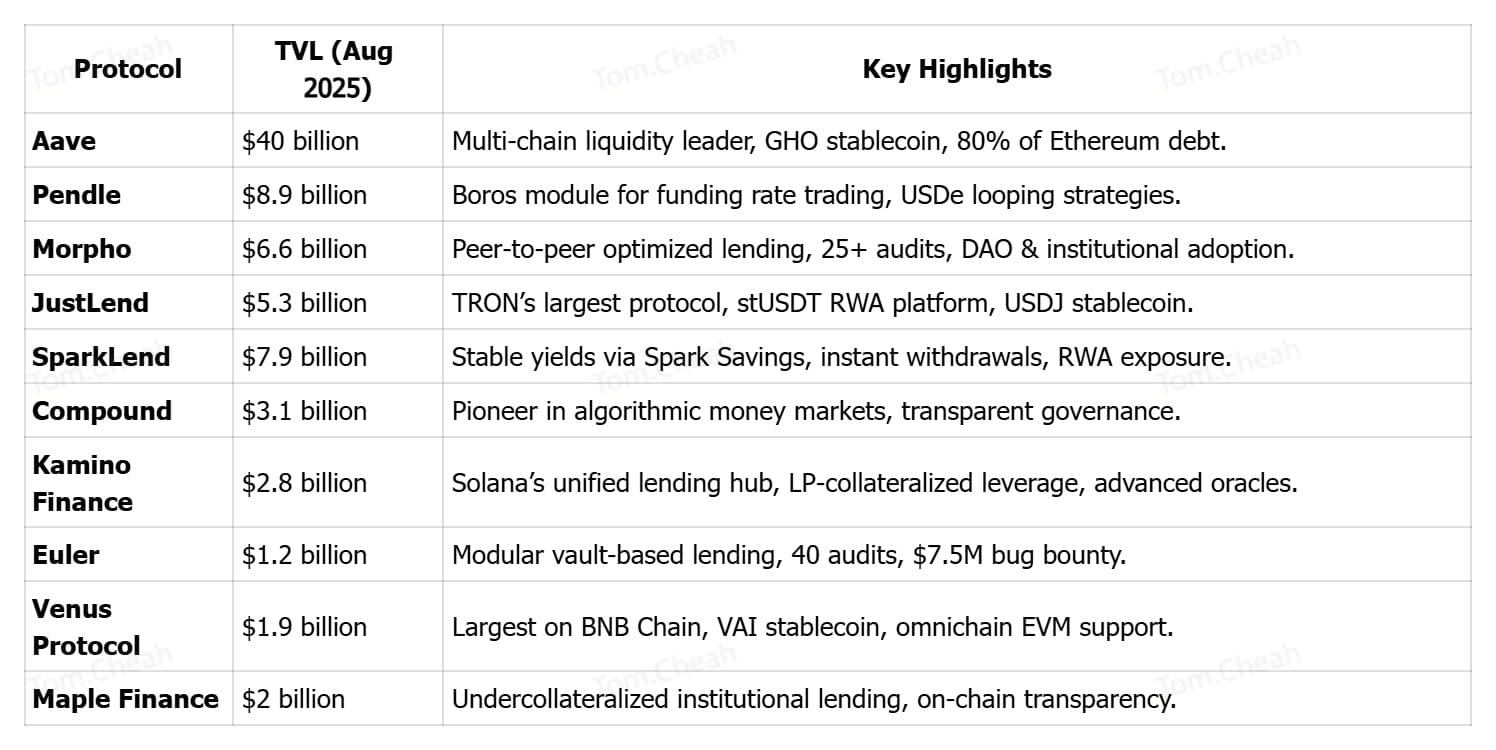

Le 10 migliori piattaforme di prestito DeFi

Nel 2025, i protocolli di prestito DeFi si distinguono per la rapida crescita del TVL e l’aumento dell’adozione istituzionale, con piattaforme come Pendle che superano gli 8,27 miliardi di dollari grazie a prodotti come Boros e all’espansione orientata alle imprese. Introdurranno modelli di rendimento innovativi, dalla tokenizzazione a tasso fisso di Pendle ai vault modulari di Euler e ai fondi di credito non garantiti di Maple, offrendo diversi modi per ottimizzare il capitale.

La loro portata multi-chain, con Aave su Ethereum L2, Polygon e Avalanche; Morpho su Ethereum; JustLend su TRON; e Venus su BNB Chain, garantisce l’accessibilità attraverso diverse basi di utenti ed ecosistemi. Infine, solide pratiche di sicurezza, tra cui più audit esterni, governance attiva e programmi di bug bounty, aiutano a mantenere la fiducia degli utenti nei mercati volatili.

Nel 2025, le seguenti piattaforme dominano il panorama del prestito DeFi, combinando alta liquidità, strutture di rendimento innovative, accessibilità cross-chain e forte sicurezza per servire sia il mercato retail sia quello istituzionale.

1. Aave (AAVE)

Aave, uno dei protocolli DeFi più affermati, è diventato una potenza di liquidità multi-chain che copre Ethereum, Polygon, Avalanche e altre reti compatibili con EVM. Il suo valore totale bloccato (TVL) è salito da 8 miliardi di dollari all’inizio del 2024 a oltre 40 miliardi nell’agosto 2025, catturando circa l’80% del debito in essere di Ethereum e segnalando una crescente adozione istituzionale. Il fascino di Aave sta nell’accesso senza permessi al capitale, disponibile 24/7 senza controlli di credito, combinato con l’esecuzione trasparente di contratti intelligenti per termini e tassi di prestito.

Gli utenti possono fornire asset per guadagnare rendimento, prendere in prestito contro garanzie, scambiare token e persino coniare GHO, la stablecoin nativa sovracollateralizzata di Aave, mantenendo la piena custodia dei propri fondi. Supportato da molteplici audit di sicurezza, da un solido modulo di sicurezza e dalla governance della comunità, Aave continua a fungere da spina dorsale del prestito decentralizzato, collegando la finanza tradizionale all’economia on-chain.

2. Pendle (PENDLE)

Pendle è rapidamente emersa come la più grande piattaforma al mondo per il trading di rendimenti in criptovalute, con un TVL che ha raggiunto un record di 8,9 miliardi di dollari nell’agosto 2025 dopo il lancio del suo modulo di punta Boros. Boros introduce le Unità di Rendimento On-Chain (YUs), che consentono ai trader di assumere posizioni long o short sui tassi di interesse, come i tassi di finanziamento di Bitcoin ed Ethereum, senza possedere gli asset sottostanti, permettendo copertura, blocco del rendimento fisso e speculazione sul rendimento con leva.

Entro 48 ore dal lancio, Boros ha attratto 1,85 milioni di dollari in depositi di BTC ed ETH e ha aumentato gli indirizzi attivi di Pendle su Arbitrum a 1.428, ben al di sopra della media mensile. Integrazioni strategiche, come con il token kHYPE di Hyperliquid con un TVL di 221 milioni di dollari e con la stablecoin USDe di Ethena, hanno ulteriormente ampliato l’ecosistema di Pendle, con USDe che da solo rappresenta il 60% del TVL del protocollo grazie a strategie di “looping” redditizie. Questa combinazione di tokenizzazione del rendimento innovativa, componibilità tra protocolli e crescente partecipazione istituzionale ha posizionato Pendle come un attore chiave nei mercati dei rendimenti strutturati in DeFi.

Per saperne di più: Cos’è Pendle Finance? Guida per principianti alla tokenizzazione del rendimento V2 e alla piattaforma di trading Boros

3. Morpho (MORPHO)

Morpho è un’infrastruttura di prestito aperta che unisce la semplicità dei depositi in vault con l’efficienza del matching peer-to-peer ottimizzato, offrendo tassi migliori sia per i prestatori che per i mutuatari. Con oltre 10 miliardi di dollari in depositi totali e 3,4 miliardi in prestiti attivi, è diventata una scelta preferita sia per i partecipanti istituzionali che retail che cercano efficienza del capitale senza sacrificare la sicurezza.

Il design minimalista del protocollo, unito a oltre 25 audit di sicurezza, alla verifica formale e a un programma di bug bounty da 2,5 milioni di dollari, rafforza la fiducia degli utenti e consente a sviluppatori, DAO e aziende di creare casi d’uso di prestito personalizzati. Integrandosi con i principali attori DeFi come Lido, Maker, Frax e Coinbase, Morpho continua ad ampliare la propria portata e liquidità nell’intero ecosistema.

4. JustLend DAO (JST)

JustLend, il più grande protocollo di prestito nell’ecosistema TRON, ha raggiunto un TVL (Total Value Locked) di 5,37 miliardi di dollari ad agosto 2025, offrendo prestiti rapidi e a basso costo su 19 mercati principali. Gli utenti possono fornire asset per ottenere rendimenti, prendere in prestito con garanzie, effettuare staking di TRX per ricevere doppie ricompense o noleggiare Energy a costo ultra‑basso per ridurre le commissioni di transazione.

Il protocollo supporta anche stUSDT, la prima piattaforma RWA su TRON, e lo stablecoin sovracollateralizzato USDJ. Governato dal JustLend DAO, opera tramite un programma di sovvenzioni comunitarie, un Risk DAO dedicato alla protezione rapida del mercato, e misure di sicurezza multilivello che includono audit, bounty per bug e oracoli di prezzo decentralizzati, consolidandosi come motore chiave della crescita DeFi al di fuori di Ethereum.

5. SparkLend (SPK)

SparkLend, parte dell’ecosistema Sky e costruito su un framework derivato da Aave, è diventato un leader nel lending con un TVL di 7,9 miliardi di dollari, grazie alla combinazione di sicurezza istituzionale e strategie innovative di rendimento. Consente agli utenti di prendere in prestito USDC e USDS a tassi stabiliti dalla governance, indipendenti dall’utilizzo della liquidità, e di fornire asset come ETH, wstETH, rETH, cbBTC e versioni tokenizzate di Bitcoin.

Attraverso Spark Savings, i depositanti possono guadagnare fino al 4,75 % APY su stablecoin, con prelievi istantanei senza slippage in USDC, USDS o DAI. Il servizio è supportato da allocazioni di capitale in DeFi, CeFi e asset reali (RWA), audit multilivello, programmi bounty per bug da 5 milioni di dollari e una profonda liquidità del tesoro Sky, offrendo stabilità a livello istituzionale e flessibilità per utenti retail, integrandosi perfettamente con Ethereum, L2 e il mercato in crescita degli asset tokenizzati.

6. Compound (COMP)

Compound è uno dei protocolli di lending DeFi più longevi e collaudati, con un TVL di circa 3,15 miliardi di dollari, e continua a fissare lo standard nei mercati monetari algoritmici e nella governance decentralizzata. Disponibile su Ethereum e diverse L2, consente agli utenti di fornire asset per ottenere rendimenti tramite cTokens o di prendere in prestito contro garanzie con tassi dinamici determinati da algoritmi on-chain.

La governance è completamente guidata dalla comunità: i detentori del token COMP votano su aggiornamenti, parametri di mercato e listing di asset, garantendo che il protocollo evolva secondo le esigenze degli utenti e del mercato. L’architettura open‑source, i modelli di tasso trasparenti e la storia di audit di sicurezza hanno aiutato Compound a mantenere liquidità profonda e una reputazione affidabile, rendendolo una pietra angolare dell’ecosistema DeFi lending.

7. Kamino Finance (KMNO)

Kamino Finance è l’hub di prestiti leader su Solana, che gestisce Kamino Lend (K‑Lend), un mercato peer‑to‑pool unificato progettato per massimizzare l’efficienza del capitale, la composabilità e la sicurezza. A differenza dei modelli frammentati con più pool, il mercato di liquidità unico di K‑Lend supporta la modalità Elevation per LTV elevati in gruppi di asset correlati, accetta posizioni LP tokenizzate (kTokens) come collaterale e utilizza una curva di tasso poli-lineare per adeguamenti più fluidi.

Include controlli di rischio automatizzati come limiti di deposito/prestito, liquidazioni parziali e dinamiche, meccanismi di auto‑deleverage e protezione oracle avanzata con Pyth, Switchboard, TWAP e prezzi EWMA. Oltre al lending, Kamino integra funzioni DEX, vault di rendimento e flussi di collaterale cross‑asset, consentendo strategie complesse con leva all’interno dello stesso ecosistema. Sebbene il suo TVL sia inferiore rispetto ai giganti di Ethereum, l’elevata densità d’innovazione — dai loop di leva con collaterale LP fino alle simulazioni di rischio in tempo reale — lo ha reso la piattaforma preferita dai trader di Solana e dagli utenti esperti di DeFi.

Scopri di più: I migliori 8 progetti DeFi su Solana da seguire nel 2025

8. Euler Finance (EUL)

Euler è una “super app” di prestito DeFi modulare basata su un’architettura a vault, che consente agli utenti di creare, personalizzare e gestire i propri mercati di prestito con controlli di rischio dettagliati. Grazie all’Euler Vault Kit (EVK) e all’Ethereum Vault Connector (EVC), gli utenti possono implementare vault per qualsiasi asset, impostare parametri di garanzia e persino utilizzare le posizioni nei vault come garanzia in altri mercati, abilitando strategie altamente componibili.

Il design supporta prestiti e finanziamenti per un’ampia gamma di token, massimizzando l’efficienza del capitale e offrendo a sviluppatori e trader il pieno controllo sulla leva finanziaria, le soglie di liquidazione e i modelli di tasso d’interesse. La sicurezza è una priorità, con circa 40 audit e un programma di bug bounty da 7,5 milioni di dollari, rendendo Euler uno dei protocolli di prestito più verificati nel DeFi.

9. Venus Protocol (XVS)

Venus Protocol è la più grande piattaforma di prestito DeFi su BNB Chain, che combina mercati monetari decentralizzati con la sua stablecoin nativa, VAI. Gli utenti possono fornire o prendere in prestito un’ampia gamma di asset BEP-20 come BTCB, ETH, BNB e USDT, guadagnando rendimento o accedendo a liquidità senza vendere i propri asset. Con un valore totale bloccato (TVL) di circa 4,2 miliardi di dollari, Venus si distingue per la sua scala, i modelli di tasso d’interesse guidati dalla governance e il sistema di ricompense potenziato tramite Venus Prime.

La sicurezza è rafforzata da oltre 20 audit indipendenti, un fondo di riserva per eventi estremi e un solido programma di bug bounty. Il design omnichain compatibile con EVM garantisce transazioni rapide e a basso costo, rendendo Venus la soluzione preferita per prestiti e finanziamenti su Binance Smart Chain.

10. Maple Finance (SYRUP)

Maple Finance è una piattaforma di prestito DeFi che collega i mercati del credito istituzionali con l’infrastruttura on-chain, specializzata in strutture di prestito non completamente garantite. Con oltre 3,2 miliardi di dollari di asset in gestione nel 2025, Maple consente alle istituzioni di accedere a soluzioni di finanziamento personalizzate, offrendo al contempo a privati e investitori qualificati rendimenti competitivi tramite prodotti selezionati come syrupUSDC e prestiti garantiti in BTC o ETH.

Il protocollo si distingue per la gestione del rischio a livello istituzionale, la piena trasparenza on-chain dei termini di prestito e delle garanzie, e un quadro di supporto clienti globale. La rapida crescita del TVL all’inizio del 2025 sottolinea la crescente domanda di soluzioni di credito conformi e native del DeFi, che uniscono l’efficienza della blockchain al rigore della finanza tradizionale.

I prestiti DeFi sono sicuri?

Il prestito DeFi offre un accesso trasparente e non custodiale a prestiti e finanziamenti, ma non è privo di rischi. Bug nei contratti intelligenti, manipolazioni degli oracoli e crisi di liquidità possono causare perdite anche nei protocolli verificati. Le piattaforme leader come Aave, Morpho ed Euler mitigano questi rischi con audit di sicurezza multipli, programmi di bug bounty, sovra-garanzia e governance attiva. Tuttavia, gli utenti dovrebbero diversificare, monitorare metriche di salute del protocollo come TVL e rapporti di garanzia, e prestare solo asset che possono permettersi di bloccare.

Considerazioni finali

Il prestito DeFi non solo prospera, ma evolve rapidamente. Dai protagonisti consolidati come Aave e Compound agli innovatori emergenti come Pendle e Maple Finance, il 2025 sta consolidando il prestito decentralizzato come pilastro centrale della finanza moderna. Regolamentazioni crypto favorevoli nei mercati chiave, crescente adozione istituzionale e l’ascesa della tokenizzazione degli asset del mondo reale (RWA) stanno ulteriormente accelerando la crescita.

La domanda è alimentata da titoli di stato tokenizzati, prodotti a rendimento stabile e integrazioni con mercati del credito on-chain conformi. Che tu voglia massimizzare il rendimento, ottimizzare le garanzie o fare da ponte tra finanza tradizionale e decentralizzata, questi protocolli offrono un’ampia gamma di opzioni. Scegli in base alla tua propensione al rischio, alla blockchain preferita e alle strategie di rendimento desiderate, e come sempre, conduci le tue dovute ricerche.