Nei primi giorni di giugno 2026, Qualcomm Corp. (Nasdaq: QCOM) sta affrontando un test di valutazione cruciale. Un tempo considerata principalmente come leader nei modem mobile e nei chip Snapdragon, Qualcomm sta ora cercando di dimostrare di poter espandersi nell'edge AI, automotive, IoT e silicio personalizzato per data center. L'azienda ha riportato ricavi record nel settore automobilistico di 1,33 miliardi di dollari nel Q2 FY2026, confermato un impegno di silicio personalizzato con un hyperscaler per il Q4 2026, e introdotto Dragonfly, il suo nuovo data center AI brand per CPU, acceleratori AI e prodotti ASIC. Tuttavia, dopo un rally del 50% dal minimo di marzo a un massimo a 52 settimane di $247,90, QCOM è sceso di circa l'11% il 5 giugno dopo che NVIDIA ha svelato il suo chip RTX Spark AI PC, sollevando dubbi sul fatto che il premio dell'edge AI di Qualcomm sia già incluso nel prezzo.

Il caso rialzista è che Qualcomm sta diventando una infrastruttura AI e piattaforma di edge computing più ampia. Il rischio è che la spinta AI PC di NVIDIA, Apple che internalizza i modem, la debolezza degli handset cinesi, e i limitati ricavi data center a breve termine stiano colpendo tutti insieme. Con le guidance del Q3 FY2026 che scendono a 9,2-10 miliardi di dollari dai 10,6 miliardi del Q2, gli investitori stanno osservando l'Investor Day del 24 giugno di Qualcomm per vedere se data center e AI fisica possano resettare le aspettative verso l'alto. Questa guida analizza le previsioni per le azioni QCOM, gli scenari di prezzo per il 2026, i rischi chiave, e come fare trading sui futures delle azioni QCOM su BingX TradFi con collateral USDT.

Perché le Azioni Qualcomm (QCOM) Stanno Crescendo nel 2026?

La storia di Qualcomm del 2026 è guidata da cinque forze: crescita automotive e IoT, la spinta Dragonfly nei data center, l'integrazione di Alphawave Semi, l'ombra degli AI PC di NVIDIA, e ritorni di capitale aggressivi.

- I risultati del Q2 FY2026 hanno mostrato che la diversificazione sta funzionando: Qualcomm ha riportato ricavi del Q2 FY2026 di 10,6 miliardi di dollari, battendo il consenso per il quarto trimestre consecutivo, con EPS non-GAAP di $2,65 nella parte alta della guidance. I ricavi automotive hanno raggiunto un record di 1,33 miliardi di dollari, in crescita del 38% anno su anno, e il management ha guidato per un tasso di uscita automotive superiore ai 6 miliardi di dollari entro la fine dell'anno fiscale 2026. I ricavi IoT sono cresciuti del 9%, mentre i ricavi combinati Automotive e IoT hanno raggiunto 3,05 miliardi di dollari, dimostrando che la storia di crescita di Qualcomm non riguarda più solo gli handset.

- Dragonfly segna un ingresso su larga scala nell'infrastruttura AI: Al Computex 2026, il CEO Cristiano Amon ha presentato Dragonfly, il brand AI per data center di Qualcomm che copre CPU per server, acceleratori AI e prodotti ASIC personalizzati. La roadmap include un accordo di fornitura con l'azienda AI saudita Humain e un progetto ASIC con ByteDance. Il CFO Akash Palkhiwala ha anche confermato che le spedizioni iniziali per un impegno di silicio personalizzato con un hyperscaler leader rimangono in programma per la fine del 2026, descrivendolo come un impegno multi-generazionale. L'Investor Day del 24 giugno di Qualcomm su Data Center e AI Fisica dovrebbe dare agli investitori obiettivi di ricavo più chiari.

- Alphawave Semi espande il mercato indirizzabile dei data center di Qualcomm: Qualcomm ha completato la sua acquisizione di Alphawave Semi nel Q1 FY2026, aggiungendo IP di connettività ad alta velocità per le interconnessioni dei data center. Questo rafforza lo stack di silicio personalizzato di Qualcomm e posiziona l'azienda per competere su una porzione maggiore della catena di fornitura dei data center AI, non solo gli acceleratori di inferenza AI.

- RTX Spark di NVIDIA ha creato un netto sell-off negli AI PC, ma la minaccia è ancora dibattuta: QCOM è sceso di circa l'11% il 5 giugno dopo che NVIDIA ha svelato RTX Spark al Computex, un chip AI PC ad alte prestazioni sviluppato con Microsoft per agenti AI locali. La preoccupazione è che NVIDIA potrebbe indebolire la pipeline di design-win di Snapdragon per i PC AI Windows. I rialzisti sostengono che Qualcomm ha ancora vantaggi nell'efficienza energetica, modem integrati e design per laptop sottili e leggeri, mentre l'approccio GPU-centrico di NVIDIA potrebbe affrontare limitazioni termiche e di batteria.

- I ritorni di capitale supportano il titolo mentre scalano i nuovi ricavi AI: Qualcomm ha autorizzato un programma di riacquisto di azioni da 20 miliardi di dollari e ha restituito 2,8 miliardi di dollari agli azionisti nel Q2 FY2026 attraverso buyback e dividendi. Il suo dividendo trimestrale è di $0,89, con un rendimento di circa il 2% ai prezzi attuali, mentre il ritorno totale di capitale del FY2025 ha raggiunto 12,6 miliardi di dollari. Per un'azienda che scambia sotto 20x gli utili forward mentre investe in data center e AI fisica, questo profilo di ritorno di capitale dà a QCOM un floor di valutazione più forte.

Leggi di più: Top 10 Azioni Infrastruttura AI da Comprare nel 2026: Leader nella Produzione e Design di Chip

Cos'è Qualcomm (Nasdaq: QCOM)?

Qualcomm Incorporated (Nasdaq: QCOM) è un'azienda di semiconduttori e tecnologia wireless con sede a San Diego, meglio conosciuta per i processori Snapdragon, i modem mobile e le licenze di brevetti wireless. Il suo business è diviso principalmente tra QCT, che progetta chip per smartphone, automotive, IoT, AI PC e silicio personalizzato, e QTL, che concede in licenza i brevetti di tecnologia wireless di Qualcomm ai produttori di dispositivi. Questo dà a Qualcomm sia ricavi dai prodotti dei chip che ricavi ad alto margine dalle licenze dal suo portfolio di IP wireless.

Nel 2026, Qualcomm è sempre più vista come un'azienda di edge AI e silicio personalizzato, non solo un fornitore di chip per smartphone. Le sue piattaforme Snapdragon supportano l'AI on-device attraverso smartphone, PC AI Windows, veicoli connessi e dispositivi IoT, dove contano l'efficienza energetica, l'inferenza locale e la connettività wireless. Allo stesso tempo, la spinta Dragonfly nei data center di Qualcomm, l'acquisizione Alphawave e l'impegno confermato per il silicio personalizzato con hyperscaler le danno un percorso nell'infrastruttura AI. La domanda chiave degli investitori è se Qualcomm possa trasformare la sua leadership mobile e wireless in una piattaforma AI più ampia che copra dispositivi edge, sistemi automotive, AI PC e silicio personalizzato per data center.

Leggi di più: Top Azioni Semiconduttori AI da Comprare nel 2026: Guida Completa a Chip AI e Catena di Fornitura

Performance di Qualcomm nei Primi Mesi del 2026: Record Automotive, Venti Contrari Handset ed Espansione AI

Qualcomm è entrata nell'anno fiscale 2026 con una performance mista. Il suo business handset si è indebolito poiché gli OEM cinesi hanno ridotto gli ordini a causa di vincoli di fornitura di memoria e digestione delle scorte, causando un calo del 13% sequenziale dei ricavi QCT handset nel Q2. Allo stesso tempo, automotive e IoT hanno ottenuto risultati record, dimostrando che la strategia edge AI di Qualcomm sta guadagnando trazione oltre agli smartphone. Chip automotive, piattaforme IoT, AI PC e dispositivi connessi stanno diventando più importanti man mano che i carichi di lavoro AI si spostano più vicini agli utenti invece di rimanere solo nel cloud.

Il Q2 FY2026 ha anche mostrato un miglioramento della leva operativa nonostante la debolezza degli handset. L'EPS non-GAAP ha raggiunto $2,65, battendo il consenso e atterrando nella parte alta della guidance, mentre l'autorizzazione di buyback da 20 miliardi di dollari di Qualcomm ha segnalato fiducia nel flusso di cassa libero. L'azienda ha anche spinto più in profondità nell'infrastruttura AI attraverso il brand Dragonfly per data center, l'acquisizione Alphawave e un impegno confermato per il silicio personalizzato con hyperscaler che dovrebbe iniziare le spedizioni più avanti nel 2026. Il management ha guidato i ricavi del Q3 FY2026 a 9,2-10 miliardi di dollari e l'EPS non-GAAP a $2,10-2,30, riflettendo la debolezza degli handset a breve termine prima di un potenziale recupero nel Q4 legato alla normalizzazione delle scorte cinesi e alle prime spedizioni di silicio personalizzato.

Strategia di Trading di Qualcomm per il 2026: Il Dibattito sul Re-Rating della Diversificazione

Per fare trading sul setup di Qualcomm del 2026, gli investitori devono osservare tre forze: se l'Investor Day del 24 giugno su Data Center e AI Fisica darà al mercato una roadmap più chiara dei ricavi data center, se la debolezza degli handset cinesi toccherà il fondo nel Q3 come guidato, e se RTX Spark di NVIDIA creerà pressione duratura sui design win AI PC di Snapdragon o solo debolezza sentiment a breve termine.

1. La zona $195-215 è il supporto chiave

Dopo il sell-off dell'11% guidato dal Computex nei primi giorni di giugno 2026, QCOM si è ritirato dal suo picco intraday di $247,90 verso la zona di supporto $195-215, dove il livello di breakout post-Q2 si sovrappone con la media mobile a 50 giorni. Una rottura decisiva sotto $190 potrebbe far rivivere la pressione ribassista verso l'area target di consenso di $175. Una tenuta confermata sopra $215 prima dell'Investor Day del 24 giugno rafforzerebbe il caso per un movimento verso $260 se Qualcomm fornisce guidance sui ricavi data center più forte del previsto.

2. Il dibattito principale sulla valutazione è premio diversificazione vs sconto handset

I rialzisti sostengono che Qualcomm dovrebbe essere valutata come un'azienda multi-piattaforma di AI e silicio personalizzato attraverso dispositivi edge, automotive, IoT, AI PC e data center. A circa 16x-19x gli utili forward, vedono QCOM come sottovalutante Dragonfly e l'opportunità ASIC hyperscaler. I ribassisti sostengono che il titolo merita ancora uno sconto handset a causa dei cicli di sostituzione smartphone più lenti, del rischio di internalizzazione modem Apple, e della nuova competizione AI PC di NVIDIA. Per i trader swing, il catalizzatore chiave è se il CEO Cristiano Amon può attaccare numeri di ricavo fiscale 2027 concreti alla roadmap Dragonfly.

3. La crescita automotive e il recupero cinese possono impostare floor e ceiling

L'automotive è il punto di prova di esecuzione più chiaro di Qualcomm. I ricavi automotive del Q2 hanno raggiunto un record di 1,33 miliardi di dollari, in crescita del 38% anno su anno, con il management che guida per un tasso di uscita superiore ai 6 miliardi di dollari entro la fine dell'anno fiscale. Design win multi-anno con Stellantis, BMW, Mercedes-Benz e produttori NEV cinesi si stanno ora convertendo in ricavi. Il recupero degli handset cinesi è l'altro fattore swing. Se l'inventario degli OEM Android si normalizza e gli ordini riprendono nel Q3 e Q4 come guidato, i ricavi handset potrebbero stabilizzarsi e ridurre il trascinamento sui risultati QCT.

Previsioni Qualcomm 2026: Upside $260+ Investor Day vs Rischio Trascinamento Handset $175

Le prospettive di Qualcomm per il 2026 dipendono da una questione centrale: può l'Investor Day del 24 giugno dare agli investitori obiettivi di ricavo data center credibili per Dragonfly e il suo business di silicio personalizzato hyperscaler? Il caso rialzista è che i ricavi di diversificazione di Qualcomm sono reali ma non ancora completamente riflessi nei modelli di consenso. Il caso ribassista è che il titolo ha già prezzato troppo upside prima che i ricavi data center raggiungano scala.

Il Caso Rialzista: QCOM Rompe Sopra $260 su Guidance Data Center Forte

Lo scenario rialzista richiede che Qualcomm dimostri che Dragonfly può diventare un vero driver di ricavi AI data center, non solo un concetto a lungo termine. Se l'Investor Day del 24 giugno fornisce obiettivi chiari per l'anno fiscale 2027 per inferenza AI, silicio personalizzato e deployment hyperscaler, gli investitori potrebbero iniziare a valutare QCOM come una piattaforma di infrastruttura AI e edge AI piuttosto che un titolo di chip handset. Questo upside sarebbe supportato dalle spedizioni hyperscaler del Q4 2026, automotive che esce dall'anno fiscale 2026 sopra un tasso di 6 miliardi di dollari, il ruolo di Snapdragon nell'AI on-device, e il buyback da 20 miliardi di dollari che supporta l'EPS. Se questi pezzi si combinano, QCOM potrebbe entrare nel range $260-280, con un caso upside più forte che raggiunge $279-330 entro 12 mesi.

Il Caso Base: QCOM Si Consolida Tra $200 e $250

Il caso base è un'esecuzione costante senza un reset di valutazione maggiore. L'Investor Day di Qualcomm fornisce una roadmap data center direzionale, ma non abbastanza dettagli sui ricavi dell'anno fiscale 2027 per scatenare grandi upgrade di consenso. I ricavi handset del Q3 toccano il fondo come guidato, l'automotive continua a crescere, e le prime spedizioni di silicio personalizzato hyperscaler iniziano nel Q4 senza ancora diventare un contributore di ricavo maggiore. Sotto questo scenario, QCOM probabilmente scambia tra $200 e $250 mentre gli investitori aspettano i risultati del Q4 FY2026 e la guidance dell'anno fiscale 2027 per confermare se Dragonfly può scalare.

Il Caso Ribassista: QCOM Scende Verso $175 se Dragonfly Delude

Lo scenario ribassista sarebbe guidato da un Investor Day deludente. Se Qualcomm fallisce nel quantificare i ricavi data center, o se l'impegno hyperscaler appare più piccolo o più lento del previsto, il premio del titolo rispetto al target di consenso Street di $175-180 potrebbe perdere supporto. In quel caso, QCOM potrebbe ritracciare verso $175, dove la valutazione del ciclo handset e quella basata sui flussi di cassa convergono. RTX Spark di NVIDIA che preme sui design win AI PC di Snapdragon, debolezza più profonda degli handset cinesi, o un'internalizzazione più veloce dei modem Apple aggiungerebbero ulteriore rischio ribassista.

Leggi di più: Top Azioni Data Center AI da Comprare nel 2026: Cloud, Server e Infrastruttura di Compute AI

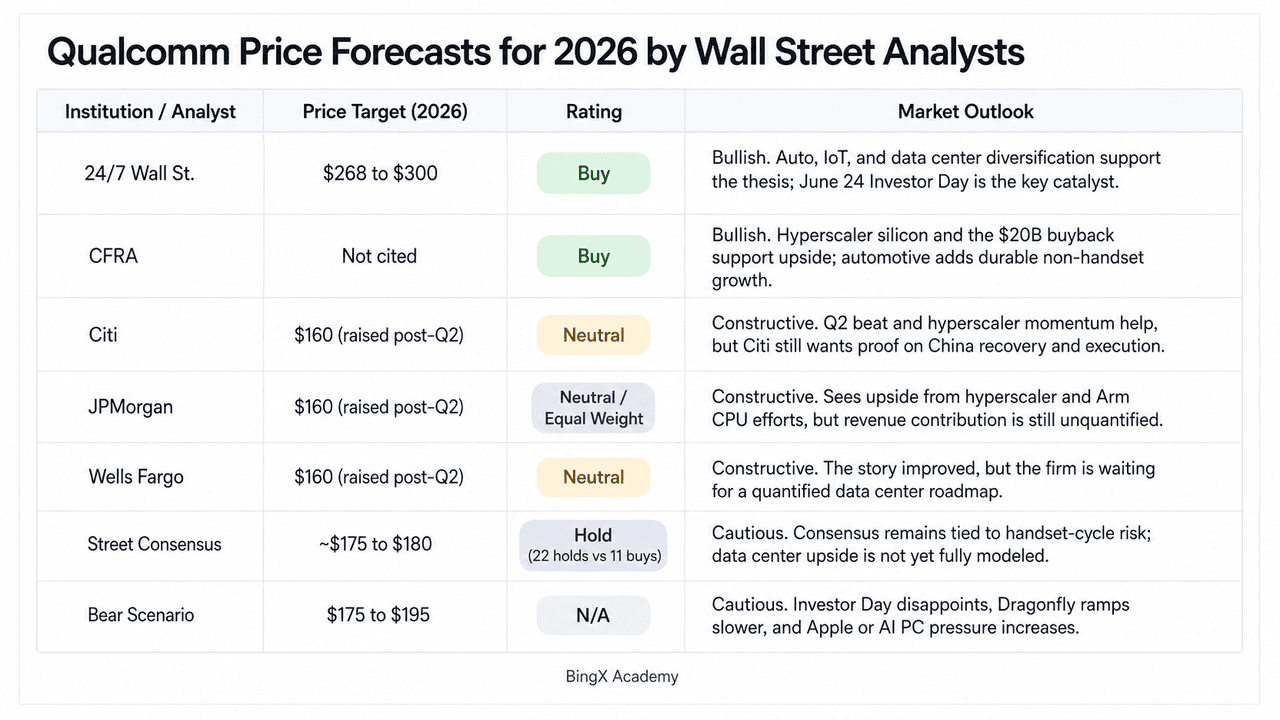

Previsioni di Prezzo Qualcomm per il 2026 da Analisti di Wall Street

|

Istituzione / Analista |

Target di Prezzo (2026) |

Rating |

Outlook di Mercato |

|

24/7 Wall St. |

$268 a $300 |

Buy |

Rialzista. La diversificazione verso automotive, IoT e silicio personalizzato data center è reale; Dragonfly e impegno ASIC hyperscaler non ancora nei modelli di consenso. L'Investor Day del 24 giugno è il catalizzatore di re-rating. |

|

CFRA |

Non citato |

Buy |

Rialzista. L'impegno confermato per silicio hyperscaler multi-generazionale e l'autorizzazione buyback da 20 miliardi supportano la tesi. L'automotive a tasso 6B+ fornisce ancora ricavi non-handset duraturi. |

|

Citi |

$160 (alzato post-Q2) |

Neutral |

Costruttivo. Ha alzato il target dopo il beat del Q2 citando il ramp ASIC hyperscaler e il fondo handset cinese previsto nel Q3 2026, ma vuole prova di esecuzione prima di diventare apertamente rialzista. |

|

JPMorgan |

$160 (alzato post-Q2) |

Neutral / Equal Weight |

Costruttivo. Ha citato il ramp hyperscaler e la pipeline CPU basata su Arm come upside significativo ma non quantificato. Declassato prima nel 2026 su debolezza handset prima di alzare il target post-Q2. |

|

Wells Fargo |

$160 (alzato post-Q2) |

Neutral |

Costruttivo. Risultati "positivamente eclissati" dall'annuncio ASIC hyperscaler. In attesa dell'Investor Day del 24 giugno per fornire roadmap data center quantificata prima di upgradare rating. |

|

Consenso Street |

~$175 a $180 |

Hold (22 hold vs 11 buy) |

Prudente. Il consenso rimane ancorato al rischio ciclo handset, internalizzazione modem Apple e concentrazione Cina. I ricavi data center non sono ancora stati quantificati nei modelli. Ampio gap vs prezzo attuale. |

|

Scenario Ribassista |

$175 a $195 |

N/A |

Prudente. Assume che l'Investor Day deluda, il ramp commerciale Dragonfly ritardi nell'anno fiscale 2028, NVIDIA eroda la quota PC Snapdragon X, e l'internalizzazione modem Apple acceleri la timeline. |

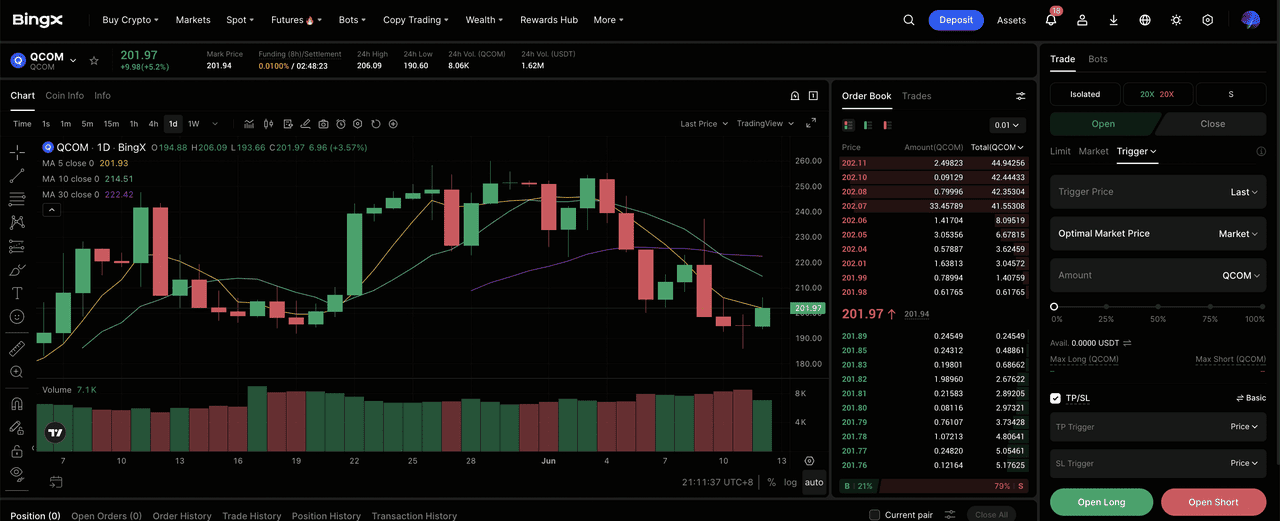

Come Fare Trading sui Futures delle Azioni Qualcomm (QCOM) su BingX TradFi

Qualcomm sta entrando in un ciclo di prodotti ad alto rischio plasmato dalla debolezza handset cinese, crescita automotive record, e un'opportunità data center AI ancora sottovalutata. Per i trader tattici, la netta volatilità bidirezionale di QCOM crea potenziali opportunità di trading attraverso BingX TradFi.

Passo 1: Accedi a BingX TradFi. Registrati e naviga alla sezione specializzata TradFi sul dashboard principale dell'exchange BingX.

Passo 2: Seleziona Qualcomm (QCOM). Cerca il contratto futures perpetui QCOM-USDT.

Passo 3: Scegli la tua direzione. Seleziona Apri Long se ti aspetti che l'Investor Day di Qualcomm, la roadmap data center, le spedizioni silicio personalizzato hyperscaler, la crescita automotive e il programma buyback supportino ulteriore upside. Apri Short se ti aspetti pressione di valutazione da un Investor Day più debole, debolezza handset cinese più profonda, o competizione NVIDIA più forte negli AI PC.

Passo 4: Imposta leva e modalità margine. Applica i tuoi parametri preferiti di Margine Isolato o Incrociato insieme a rapporti di leva disciplinati per massimizzare l'efficienza del capitale mentre controlli il rischio di liquidazione.

Passo 5: Usa controlli di rischio TP/SL. Imposta ordini di Take-Profit e Stop-Loss (TP/SL) prima di entrare nel trade. Il setup 2026 di QCOM include sia catalizzatori upside che rischi downside, quindi uscite disciplinate sono essenziali quando si fa trading sui futures di azioni con leva.

Top 5 Rischi da Considerare Prima di Investire nelle Azioni Qualcomm

La storia di AI e diversificazione di Qualcomm è convincente, ma QCOM affronta ancora rischi legati ad Apple, Cina, NVIDIA, timing data center e valutazione.

- Rischio internalizzazione modem Apple: Apple ha sviluppato il proprio modem 5G e sta riducendo la dipendenza dai componenti Qualcomm. Se Apple alla fine elimina gradualmente i modem Qualcomm da tutta la linea iPhone, QCOM potrebbe perdere sia i ricavi chip QCT che parte dei suoi ricavi di licenza QTL ad alto margine. Il timing è ancora incerto, ma questo rimane uno dei maggiori rischi a lungo termine di Qualcomm.

- Debolezza handset cinesi: Qualcomm dipende molto dagli OEM Android cinesi come Xiaomi, OPPO, vivo e Honor. Nel 2026, i vincoli di fornitura della memoria e le riduzioni delle scorte hanno già pressato gli ordini handset. Se la domanda cinese rimane debole o le restrizioni commerciali USA-Cina si intensificano, il recupero handset di Qualcomm potrebbe essere più lento del previsto.

- Competizione AI PC NVIDIA: RTX Spark di NVIDIA aggiunge nuova competizione alla piattaforma Snapdragon di Qualcomm nei PC AI Windows. Qualcomm ha ancora vantaggi nell'efficienza energetica, connettività integrata e design laptop sottili e leggeri, ma l'ecosistema software AI di NVIDIA e la mindshare degli sviluppatori potrebbero influenzare i futuri design win OEM.

- Rischio timing ricavi data center: La strategia data center Dragonfly di Qualcomm e l'impegno silicio personalizzato hyperscaler sono promettenti, ma i ricavi non sono ancora completamente quantificati. Le spedizioni iniziali sono previste più avanti nel 2026, tuttavia le prime spedizioni potrebbero non tradursi immediatamente in ricavi grandi. Se l'Investor Day non fornisce obiettivi chiari per l'anno fiscale 2027, il re-rating AI potrebbe perdere momentum.

- Gap di valutazione vs consenso: Il range di trading recente di QCOM di $200-250 siede ben sopra il target di consenso Street di circa $175-180. Quel gap riflette ottimismo intorno ad AI, automotive, silicio personalizzato e buyback, ma alza anche il rischio downside. Un Investor Day debole, pressione handset più profonda, o miss Q3 potrebbero scatenare un netto reset di valutazione.

Considerazioni Finali: Le Azioni Qualcomm Sono un Buy nel 2026?

A giugno 2026, Qualcomm (QCOM) è uno dei setup semiconduttori più interessanti perché la sua storia non riguarda più solo gli smartphone. Ricavi record del Q2 FY2026 di 10,6 miliardi di dollari, automotive che si muove verso un tasso annuale di 6 miliardi di dollari plus, un impegno confermato per silicio personalizzato hyperscaler, la spinta Dragonfly nei data center, e un'autorizzazione buyback da 20 miliardi di dollari tutti puntano a un'azienda che sta facendo progressi reali oltre i modem mobile. Il rally del 50% dal minimo di marzo a $247,90 rifletteva quell'ottimismo, mentre il pullback dell'11% dopo l'annuncio AI PC di NVIDIA ha mostrato quanto fragile rimanga il premio edge AI prima che i ricavi data center scalino.

L'Investor Day del 24 giugno è ora il catalizzatore chiave. Con il consenso Street ancora vicino a $175-180 e i rating degli analisti divisi tra Hold e Buy, Qualcomm deve mostrare che Dragonfly, automotive AI e silicio personalizzato possono crescere abbastanza velocemente da compensare il rischio modem Apple e la debolezza handset cinese. Per i trader attivi, i futures QCOM su BingX TradFi offrono un modo per fare trading su entrambi i lati di questo setup ad alta volatilità. Per gli investitori a lungo termine, la tesi di diversificazione è reale, ma se QCOM è valutata equamente ai livelli attuali dipende da quanta visibilità sui ricavi Cristiano Amon può fornire il 24 giugno.

Letture Correlate

- Top Azioni Hyperscaler AI da Osservare nel 2026: La Corsa all'Infrastruttura Cloud da $700 Miliardi

- Top Azioni Semiconduttori AI da Comprare nel 2026: Guida Completa a Chip AI e Catena di Fornitura

- Top Azioni Data Center AI da Comprare nel 2026: Cloud, Server e Infrastruttura di Compute AI

- Outlook Azioni Nvidia (NVDA) per il 2026: Possono Blackwell e Vera Rubin Riportare NVDA a $300?

- Outlook Azioni Apple (AAPL) per il 2026: Crescita MacBook Neo o Trappola di Valutazione AI?