Début juin 2026, Rocket Lab USA (RKLB) occupe une position rare sur le marché spatial commercial. Autrefois connue principalement comme une startup de petits lanceurs, l'entreprise est devenue un fournisseur crédible d'infrastructures spatiales de bout en bout avec plus de 2 milliards de dollars de carnet de commandes contractualisé. Son histoire de croissance s'étend maintenant au-delà des lancements d'Electron vers les systèmes spatiaux, les partenariats de défense et le débuts prochain de sa fusée Neutron de capacité moyenne. Après un gain d'environ 400 % de l'action au cours de la dernière année, la question clé est de savoir si RKLB peut continuer à croître à la hauteur de sa valorisation.

Le scénario haussier est que Rocket Lab est l'une des rares entreprises publiques qui développe simultanément les services de lancement, les plateformes de vaisseaux spatiaux, les composants satellites et l'infrastructure spatiale de sécurité nationale. Les analystes, y compris Stifel, ont relevé leurs objectifs de prix, l'exécution de Neutron étant considérée comme le principal moteur de hausse à long terme. Le risque est que Rocket Lab n'a pas encore lancé de fusée de capacité moyenne, reste déficitaire et se négocie déjà à une valorisation qui intègre un succès futur majeur. Ce guide détaille les prévisions de l'action Rocket Lab, les scénarios de prix pour 2026, les principaux risques et comment trader les futures de l'action RKLB sur BingX TradFi avec un collatéral USDT.

Pourquoi l'action Rocket Lab (RKLB) explose-t-elle en 2026 ?

Le rallye de Rocket Lab en 2026 est alimenté par une exécution financière plus solide, une demande de défense croissante, des progrès vers le premier lancement de Neutron et une réévaluation plus large des actions spatiales commerciales.

- Rocket Lab prouve qu'elle peut croître au-delà des lancements d'Electron : Le chiffre d'affaires du T1 2026 de Rocket Lab a atteint 200,3 millions de dollars, en hausse de 63,5 % par rapport à l'année précédente et au-dessus des prévisions. Les systèmes spatiaux ont généré 136,7 millions de dollars, tandis que les services de lancement ont atteint 63,7 millions de dollars. Des marges brutes record ont également montré que le mix d'activité de l'entreprise évolue vers des plateformes satellites, des composants et des services d'infrastructure de plus grande valeur.

- Le carnet de 2,2 milliards de dollars donne à RKLB une meilleure visibilité sur les revenus : Le carnet de commandes de Rocket Lab a grimpé au-dessus de 2,2 milliards de dollars, plus que doublant par rapport à l'année précédente. L'entreprise a sécurisé 31 nouvelles missions Electron et HASTE plus cinq contrats Neutron, y compris son plus grand contrat de lancement à ce jour. Cela donne aux investisseurs plus de confiance que la demande n'est pas limitée à la cadence de lancement à court terme.

- Les contrats de défense transforment Rocket Lab en fournisseur spatial de sécurité nationale : La sélection de Rocket Lab pour le programme Space-Based Interceptor et son partenariat avec Anduril pour les lancements hypersoniques HASTE montrent que l'entreprise gagne en pertinence stratégique de défense. Ces contrats peuvent soutenir des revenus de plus longue durée, des marges plus solides et un cadre de valorisation plus élevé que le seul lancement commercial.

- Neutron reste le plus grand catalyseur haussier et test d'exécution : La direction vise toujours un premier lancement au T4 2026 pour Neutron, avec les tests du moteur Archimedes, les composants fabriqués par AFP et la barge d'atterrissage Return on Investment qui progressent tous. En cas de succès, Neutron pourrait faire passer Rocket Lab d'un leader des petits lanceurs au marché des lanceurs de capacité moyenne, mais tout retard ferait directement pression sur le scénario haussier.

- Le narrative de l'IPO SpaceX relève l'ensemble du secteur spatial commercial : L'IPO attendue de SpaceX a apporté plus d'attention institutionnelle aux entreprises spatiales cotées. En tant que l'une des rares alternatives publiques pure-play à SpaceX, RKLB a bénéficié d'une demande renouvelée pour l'exposition aux infrastructures spatiales commerciales et d'une réévaluation plus large du secteur.

En savoir plus : Top des actions spatiales à acheter avant l'IPO SpaceX

Qu'est-ce que Rocket Lab ?

Rocket Lab USA, Inc. (Nasdaq : RKLB) est une entreprise spatiale basée à Long Beach, en Californie, qui opère dans deux segments principaux : les services de lancement et les systèmes spatiaux. Fondée par Peter Beck en Nouvelle-Zélande en 2006 et cotée au Nasdaq en 2021, Rocket Lab est devenue l'un des fournisseurs de lancement les plus actifs du marché occidental après SpaceX. Sa fusée Electron dessert le marché dédié des petits lanceurs, avec des opérations de lancement en Nouvelle-Zélande et en Virginie.

Rocket Lab est plus qu'une entreprise de lancement. Au cours des dernières années, elle a construit une activité d'infrastructure spatiale verticalement intégrée qui couvre les plateformes satellites, les composants de vaisseaux spatiaux, la gestion de missions, la propulsion électrique, les panneaux solaires, les roues de réaction et les détecteurs d'étoiles. Des acquisitions récentes comme Mynaric pour les communications optiques et Motiv Space Systems pour la robotique spatiale ont encore élargi ce portefeuille de systèmes spatiaux.

En 2026, les marchés principaux de Rocket Lab incluent le lancement dédié de petite capacité via Electron, le futur lancement de capacité moyenne via Neutron, les vols d'essai hypersoniques via HASTE, les plateformes satellites de sécurité nationale et les composants vendus aux fabricants de vaisseaux spatiaux tiers.

Performance de Rocket Lab en début 2026 : résultats solides du T1 avant le lancement de Neutron

Rocket Lab est entrée en 2026 avec un élan fort, et le T1 a montré que la croissance s'accélérait. Les revenus ont atteint 200,3 millions de dollars, franchissant pour la première fois la barre des 200 millions de dollars trimestriels. La croissance a été soutenue par des réservations records et une contribution croissante des systèmes spatiaux des contrats SDA Tranche II et III. La perte EBITDA ajustée s'est également réduite à 11,8 millions de dollars, bien mieux que l'estimation consensus de 25,1 millions de dollars, montrant une amélioration de l'effet de levier opérationnel avant même que Neutron n'ait été lancé.

Pour le T2 2026, la direction a guidé un chiffre d'affaires de 225 à 240 millions de dollars, encore une fois au-dessus des attentes des analystes, avec une marge brute GAAP attendue de 33 % à 35 %. Rocket Lab détenait également environ 1,48 milliard de dollars en liquidités et équivalents, avec accès à plus de 2 milliards de dollars de liquidité totale. Cela donne à l'entreprise suffisamment de ressources pour financer le développement de Neutron sans compter sur un financement dilutif à court terme.

Neutron reste le jalon d'exécution clé. Rocket Lab prévoit de tenter un test de réutilisabilité par amerrissage en douceur lors du premier vol de Neutron, suivi d'une tentative de récupération sur barge lors du deuxième vol. En cas de succès, cette stratégie de réutilisabilité progressive pourrait aider Rocket Lab à se rapprocher de l'économie qui a rendu le modèle Falcon 9 de SpaceX si puissant.

Stratégie de trading de Rocket Lab pour 2026 : naviguer dans l'inflexion Neutron

Pour trader le rallye de Rocket Lab en 2026, les investisseurs doivent surveiller trois forces : si Neutron reste dans les temps, si les contrats de défense et de systèmes spatiaux continuent d'élargir le carnet de commandes, et si le sentiment lié à l'IPO SpaceX crée de meilleurs points d'entrée ou de sortie.

1. La zone $95 à $105 est le plancher de support clé

Les analystes techniques voient $95 à $105 comme la fourchette de support à court terme, où la moyenne mobile à 50 jours chevauche avec le niveau de cassure après les résultats du T1. La fourchette 52 semaines de RKLB de $25,24 à $151,00 montre à quel point l'action est sensible au flux d'actualités. Une cassure décisive sous $95 pourrait ouvrir une baisse vers $75 à $80, tandis qu'un support confirmé au-dessus de $100 renforcerait la configuration en direction de la fenêtre de lancement de Neutron.

2. Le principal débat de valorisation est la prime d'infrastructure spatiale contre le risque d'exécution de Neutron

Les haussiers valorisent Rocket Lab comme une entreprise d'infrastructure spatiale de bout en bout avec du lancement, des systèmes satellites, de la défense et un potentiel haussier de capacité moyenne. Les baissiers soutiennent que Neutron n'a pas encore volé, que l'entreprise reste déficitaire et que des multiples de revenus élevés laissent peu de marge pour les retards. Pour les swing traders, un mouvement confirmé par le volume au-dessus de $130 suggérerait que le marché intègre un lancement réussi de Neutron, pas seulement de l'anticipation.

3. Le sentiment de l'IPO SpaceX peut amplifier la volatilité de RKLB

Rocket Lab a bénéficié du narrative de l'IPO SpaceX alors que les investisseurs recherchent une exposition publique au secteur spatial. Cependant, une cotation SpaceX pourrait également détourner des capitaux de RKLB si les investisseurs font une rotation vers l'actif principal. Le dimensionnement de position devrait tenir compte des catalyseurs binaires tels que les résultats du lancement de Neutron, les mises à jour de contrat Golden Dome et les développements de l'IPO SpaceX, plutôt que de se fier uniquement à la croissance du carnet de commandes.

En savoir plus : Comment trader SpaceX pré-IPO sur BingX Pre-IPO : SPACEX (VNTL), SPACEX (PreStocks), et SPCX

Prévisions Rocket Lab 2026 : potentiel haussier d'infrastructure spatiale à $150+ contre plancher de risque d'exécution à $60

Les perspectives de prix de Rocket Lab pour 2026 dépendent d'une question centrale : Neutron peut-il compléter son premier lancement et transformer les contrats pré-signés en une activité de lancement de capacité moyenne durable ? Le scénario haussier repose sur un débuts réussi de Neutron, un élan continu des contrats de défense et un intérêt plus large des investisseurs pour les actions spatiales. Le scénario baissier se concentre sur les retards de Neutron, une conversion plus lente du carnet de commandes et une compression de valorisation si les investisseurs font une rotation hors des entreprises à forte croissance et déficitaires.

Le scénario haussier : RKLB dépasse $150 avec le succès de Neutron

Le scénario haussier dépend de Neutron atteignant la rampe de lancement et complétant un premier lancement techniquement réussi, même si la réutilisabilité complète arrive plus tard. Cinq contrats Neutron pré-signés, le partenariat Anduril et la sélection Golden Dome de Raytheon soutiennent tous la vision que la demande pour une capacité de lancement de capacité moyenne non-SpaceX est réelle. Stifel a relevé son objectif de prix à un record de marché de $132, tandis que Clear Street a porté son objectif à $129.

Si Neutron se lance avec succès et que Rocket Lab remporte plus de missions de sécurité nationale, RKLB pourrait évoluer vers $150 ou plus alors que le marché commence à intégrer l'économie du lancement réutilisable de capacité moyenne. Le potentiel haussier à plus long terme dépend de la capacité de Rocket Lab à transformer Neutron d'un jalon de développement en une activité de lancement évolutive.

Le scénario de base : RKLB se consolide entre $95 et $130

Le scénario de base est une consolidation volatile. Les systèmes spatiaux et Electron continuent de croître, le carnet de commandes reste solide et les contrats de défense continuent de soutenir l'histoire des revenus. Cependant, les investisseurs pourraient attendre que Neutron vole avant de donner à Rocket Lab le plein crédit comme fournisseur de lancement de capacité moyenne.

Dans ce scénario, RKLB se négocie entre environ $95 et $130 alors que le marché équilibre un élan opérationnel solide contre l'absence de revenus Neutron. Le consensus de Wall Street près de $102 à $110 reflète cette vision prudente mais constructive, avec principalement des notations Achat et Conserver.

Le scénario baissier : RKLB chute vers $60 sur retard de Neutron ou rotation de marché

Le scénario baissier commence par Neutron manquant sa fenêtre de lancement ou faisant face à un autre retard technique majeur. Si le premier lancement glisse en 2027, les investisseurs pourraient réévaluer Rocket Lab comme une entreprise d'Electron et de systèmes spatiaux plutôt qu'un futur concurrent de capacité moyenne.

La valorisation est le deuxième risque majeur. RKLB se négociant à des multiples de revenus élevés, l'action est très sensible à la hausse des taux réels, un appétit plus faible pour le risque ou une rotation hors des noms de croissance spéculatifs. Si Neutron est retardé, le sentiment du secteur spatial se refroidit et des concurrents comme Blue Origin ou Firefly gagnent du terrain, RKLB pourrait retracer vers $60, où des multiples de croissance aérospatiale plus traditionnels s'appliqueraient.

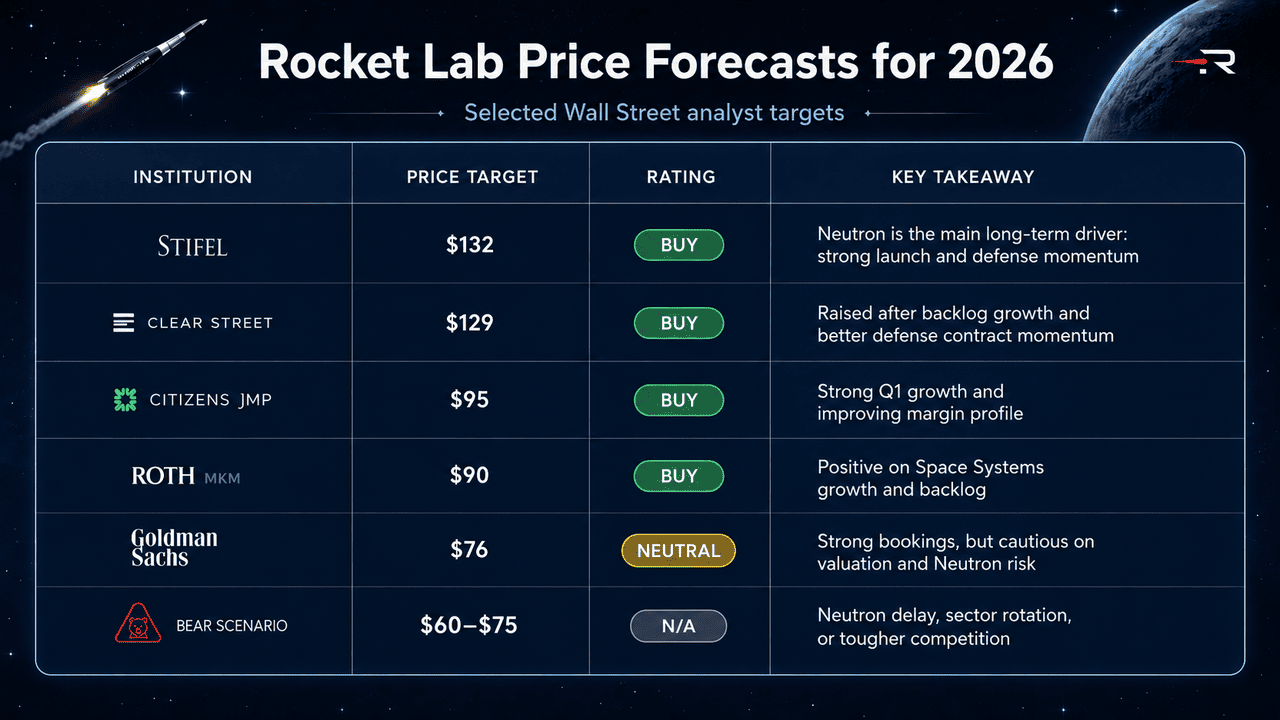

Prévisions de prix Rocket Lab pour 2026 par les analystes de Wall Street

|

Institution / Analyste |

Objectif de prix |

Notation |

Perspectives du marché |

|

Stifel / Erik Rasmussen |

$132 |

Achat |

Haussier. Voit Neutron comme le principal moteur de valeur à long terme, soutenu par une exécution solide des lancements, la croissance des systèmes spatiaux et une exposition défense en expansion. |

|

Clear Street |

$129 |

Achat |

Haussier. A relevé son objectif de $98 après une croissance plus forte du carnet de commandes et un élan amélioré des contrats de défense. |

|

Citizens JMP / Trevor Walsh |

$95 |

Achat |

Constructif. Souligne la croissance de 63% des revenus du T1, l'amélioration de la marge EBITDA et la diversification au-delà du lancement vers la défense et les systèmes spatiaux. |

|

Roth MKM / Sujeeva De Silva |

$90 |

Achat |

Constructif. Positif sur la croissance des systèmes spatiaux, l'augmentation du carnet de commandes et la demande à long terme pour les composants et plateformes satellites. |

|

Goldman Sachs / Noah Poponak |

$76 |

Neutre |

Prudent. Reconnaît des réservations solides et des métriques en amélioration, mais reste prudent sur la valorisation et le risque d'exécution de Neutron. |

|

Scénario baissier |

$60-$75 |

N/A |

Prudent. Suppose un retard de Neutron, une rotation sectorielle hors des actions de croissance à multiples élevés, ou une concurrence accrue de Blue Origin et Firefly dans le lancement de capacité moyenne. |

Comment trader les futures de l'action Rocket Lab (RKLB) sur BingX TradFi

Alors que Rocket Lab approche du lancement le plus important de son histoire aux côtés d'une activité de défense en croissance rapide, les traders tactiques peuvent tirer parti de sa forte volatilité bidirectionnelle via la plateforme BingX TradFi.

- Accéder à BingX TradFi : Inscrivez-vous et naviguez vers la section spécialisée TradFi sur le tableau de bord principal de l'échange BingX.

- Sélectionner Rocket Lab (RKLB) : Recherchez et sélectionnez le contrat futures perpétuels RKLB-USDT.

- Choisissez votre direction : Sélectionnez Position longue si vous croyez que le premier lancement de Neutron au T4 2026, les victoires continues de contrats de défense et l'effet de halo de l'IPO SpaceX pousseront RKLB vers des objectifs records au-dessus de $130 à $150. Sélectionnez Position courte pour capitaliser sur un potentiel glissement de calendrier de Neutron, une compression de valorisation post-rallye ou une rotation sectorielle macroéconomique.

- Sélectionner l'effet de levier et le mode de marge : Appliquez vos paramètres préférés de marge isolée ou croisée aux côtés de ratios d'effet de levier disciplinés pour maximiser l'efficacité du capital tout en contrôlant le risque de liquidation.

- Exécuter des protocoles de risque stricts : Utilisez les outils avancés BingX de Take-Profit et Stop-Loss (TP/SL) pour verrouiller les gains et se protéger contre les événements de gap soudains pendant la nuit liés aux résultats de tests de Neutron, aux annonces de contrats NASA ou DoD, et aux développements de l'IPO SpaceX qui font régulièrement bouger l'ensemble du secteur spatial boursier.

Top 5 des risques à considérer avant d'investir dans l'action Rocket Lab

Rocket Lab a l'une des histoires de croissance les plus solides de l'espace commercial, mais RKLB porte également des risques majeurs liés à l'exécution de Neutron, la valorisation, la concurrence, la consommation de liquidités et le calendrier des contrats de défense.

- Risque de lancement de Neutron : Neutron est le principal moteur de la valorisation à moyen terme de Rocket Lab. Un retard ou un échec de lancement pourrait forcer le marché à supprimer la prime de capacité moyenne et réévaluer RKLB principalement sur Electron et les systèmes spatiaux.

- Risque de compression de valorisation : RKLB se négocie à un multiple de revenus élevé, laissant peu de marge aux erreurs d'exécution. La hausse des taux réels, un sentiment plus faible pour les actions de croissance ou un manque de revenus pourrait faire pression sur l'action rapidement.

- Risque de concurrence SpaceX et d'IPO : Rocket Lab a bénéficié d'être un proxy SpaceX public, mais une IPO SpaceX pourrait détourner les flux d'investisseurs de RKLB. L'économie de lancement réutilisable de SpaceX reste également un plafond concurrentiel à long terme.

- Risque de consommation de liquidités et de dilution : Rocket Lab a une position de liquidités solide, mais le développement de Neutron reste intensif en capital. Des dépassements de coûts, des retards ou des manques de revenus pourraient augmenter le risque de financement par actions futur.

- Risque d'exécution des programmes de défense : Les contrats Golden Dome et SDA peuvent soutenir une croissance à marge plus élevée, mais les programmes gouvernementaux s'accompagnent de retards d'approvisionnement, de risques budgétaires et de priorités de défense changeantes qui pourraient retarder la reconnaissance des revenus.

Réflexions finales : l'action Rocket Lab est-elle un achat en 2026 ?

En juin 2026, Rocket Lab (RKLB) est l'une des actions d'infrastructure spatiale publiques les plus convaincantes. Ses revenus record du T1, son carnet de commandes de 2,2 milliards de dollars, la sélection Golden Dome, le partenariat Anduril et cinq contrats Neutron pré-signés montrent que l'entreprise s'est élargie au-delà du lancement de petite capacité vers une plateforme plus large de systèmes spatiaux et de défense. L'objectif record de Stifel de $132 reflète une confiance croissante que Neutron pourrait devenir une fusée majeure occidentale de capacité moyenne si l'exécution reste sur la bonne voie.

Le risque est que Rocket Lab doit encore prouver la partie la plus difficile. Neutron n'a pas encore été lancé, l'entreprise reste déficitaire et RKLB se négocie à une valorisation qui laisse peu de marge aux retards. Un débuts réussi de Neutron au T4 2026 pourrait soutenir une hausse supplémentaire vers $150 ou plus, tandis qu'un retard ou un échec pourrait pousser l'action vers l'objectif de Goldman de $76 ou moins. Pour les traders actifs, les futures RKLB sur BingX TradFi offrent un moyen à haute volatilité de trader dans les deux directions autour de ces catalyseurs ; pour les investisseurs à plus long terme, la question centrale est de savoir si Rocket Lab peut transformer Neutron d'un jalon de développement en une activité de lancement de capacité moyenne évolutive.

Lectures connexes

- Top des actions spatiales à acheter avant l'IPO SpaceX

- Comment trader SpaceX pré-IPO sur BingX Pre-IPO : SPACEX (VNTL), SPACEX (PreStocks), et SPCX

- Devriez-vous participer à l'IPO SpaceX : pour et contre

- Perspectives de l'action Firefly Aerospace 2026 : les véhicules de lancement et services de vaisseaux spatiaux peuvent-ils propulser FLY vers $45+ ?

- Perspectives de l'action AST SpaceMobile 2026 : BlueBird et les services espace-téléphone peuvent-ils propulser ASTS vers $130+ ?