إيلي ليلي (LLY) دخلت عام 2026 في نقطة تحول تاريخية، متداولة بالقرب من 920 دولارًا حيث تعزز موقعها كالمبدع الرائد في علاجات السمنة والسكري وأمراض القلب والأوعية الدموية. مع موونجارو وزيبباوند اللتان تولدان نموًا متفجرًا في الإيرادات وتوسيع المؤشرات الجديدة للسوق المستهدف، تتحول إيلي ليلي من رائد صيدلاني تقليدي إلى القوة المهيمنة في سوق أدوية GLP-1 وفقدان الوزن بمئات المليارات من الدولارات. اكتشف الأهداف السعرية المؤسسية وخارطة طريق الأدوية والأدوية وما إذا كان سهم LLY استثمارًا جيدًا في 2026.

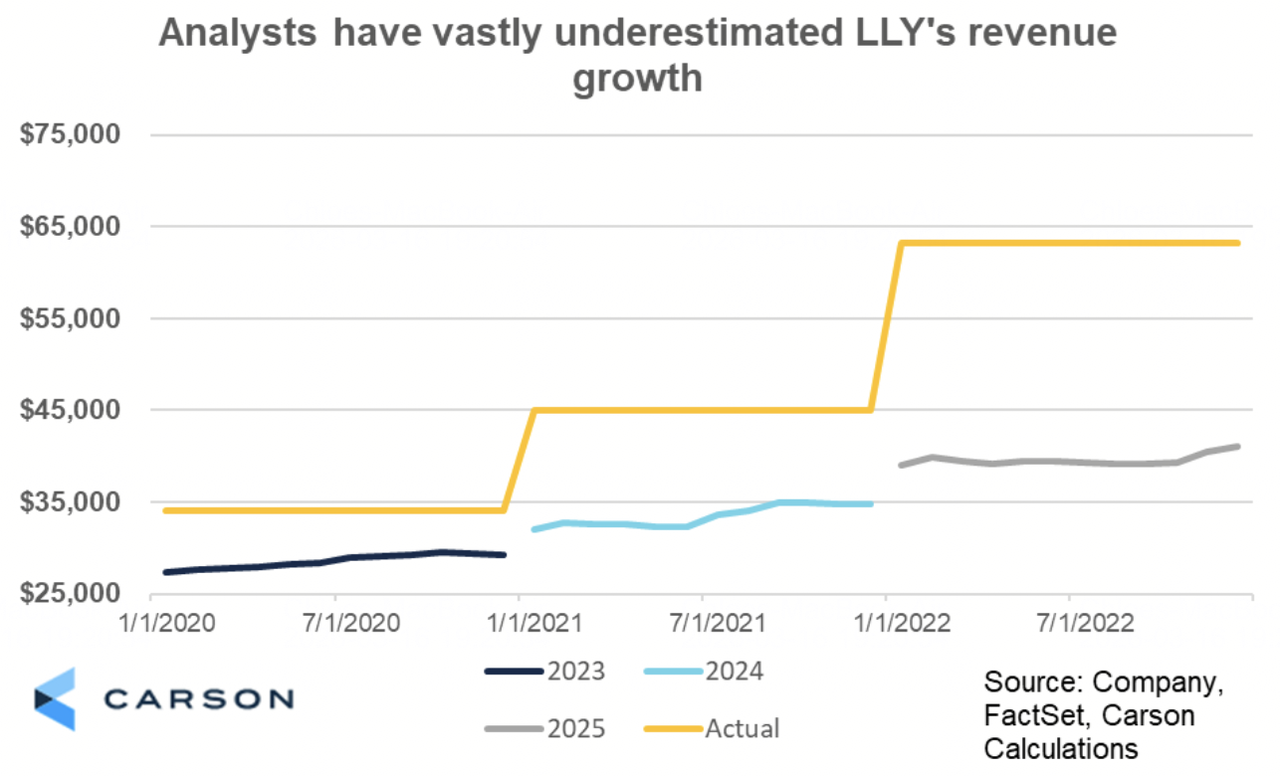

في أوائل عام 2026، فصلت إيلي ليلي (LLY) نفسها عن دورات الأدوية التقليدية. بينما توفر المنتجات القديمة استقرارًا أساسيًا، حفز امتياز GLP-1 (موونجارو وزيبباوند وأورفورجليبرون الناشئ) تسارعًا غير مسبوق في الإيرادات. اعتبارًا من مارس 2026، تتركز السردية على توسيع سلسلة التوريد وموافقات المؤشرات الجديدة والموقع التنافسي في أسواق السمنة والسكري سريعة التوسع. دخلت إيلي ليلي عام 2026 برياح خلفية هيكلية ضخمة. يستمر الرئيس التنفيذي ديفيد ريكس في التأكيد على التنفيذ في القدرة التصنيعية وتقدم خط الأدوية، متوقعًا نموًا مستدامًا من ثلاثة أرقام في العلاجات المبنية على الإنكريتين. مع استثمار قياسي في البحث والتطوير والتوسع التصنيعي، يتشكل عام 2026 ليكون عامًا محوريًا. يقدم هذا الدليل توقعات سعر سهم إيلي ليلي لعام 2026 باستخدام بيانات من المحللين وتقديرات الإجماع.

أهم 5 أشياء يجب على مستثمري إيلي ليلي معرفتها في 2026

- هيمنة امتياز GLP-1: إيرادات موونجارو وزيبباوند المدمجة تجاوزت معدل تشغيل سنوي قدره 20 مليار دولار بحلول أوائل 2026.

- زخم خط الأدوية: تقدمت أورفورجليبرون (GLP-1 الفموي) وريتاتروتايد (منشط ثلاثي) في التجارب المتأخرة، موسعة المؤشرات المستقبلية.

- تسارع الإيرادات: بلغت إيرادات السنة الكاملة 2025 حوالي 48 مليار دولار، بزيادة 35% على أساس سنوي، مدفوعة بعلاجات الإنكريتين.

- أهداف مستقطبة: تتراوح توقعات المحللين لعام 2026 من أدنى مستويات هابطة حوالي 700 دولار إلى أعلى مستويات صاعدة من 1200 إلى 1300 دولار.

- جدل التقييم: نسبة P/E المستقبلية حوالي 50-55x تعكس علاوة نمو هائل، لكن عمق خط الأدوية ورافعة الهامش تدعم إعادة التصنيف المستمر.

ما هي إيلي ليلي (LLY)؟

إيلي ليلي هي شركة رائدة عالمياً في الأدوية متخصصة في السكري والسمنة والأورام والمناعة والأعصاب. معروفة عالمياً بموونجارو (تيرزيباتايد) وزيبباوند وترولسيتي وجاردينانس وفيرزينيو وتالتز، في عام 2026 تُصنف بشكل متزايد كاللاعب المهيمن في ثورة GLP-1 وأمراض القلب والأوعية الدموية. تكمن قيمتها الأساسية في علاجاتها المبنية على الإنكريتين وخط الأدوية العميق والنطاق التصنيعي. بخلاف أقرانها في الأدوية التقليدية، تشمل منظومة إيلي ليلي ميزة المحرك الأول في المنشطات المزدوجة/الثلاثية واستثمارات ضخمة في سلسلة التوريد وإمكانيات إيرادات هائلة في السمنة والسكري.

تطور إيلي ليلي الاستراتيجي (1876-2026): من رائد الأدوية إلى قائد GLP-1

المصدر: مجموعة كارسون

تأسست في عام 1876، يتضمن تاريخ إيلي ليلي معالم رئيسية في ابتكار الأدوية. أسست قيادة الإنسولين المبكرة (1920s) المصداقية، تبعها بروزاك (1980s) وهيمنة علوم الأعصاب. جلبت عقود 2010s-2020s نجاح الأورام والمناعة. أشعلت نقطة التحول GLP-1 بتيرزيباتايد (موونجارو/زيبباوند) العصر الحالي. من الجذور الدوائية التقليدية إلى هيمنة السمنة/السكري، قدمت إيلي ليلي باستمرار علاجات تحويلية.

مراحل النمو الرئيسية لإيلي ليلي عبر السنين: من الإنسولين إلى ثورة الإنكريتين

تمتد رحلة إيلي ليلي عبر عصور مختلفة:

- مرحلة الإنسولين وعلوم الأعصاب (1876-2000s): ريادة الإنسولين وبروزاك.

- عصر التنويع (2010s-2020): توسع الأورام والمناعة والسكري.

- عصر هيمنة GLP-1 (2022+): موونجارو/زيبباوند تحفز النمو الفائق وتسارع خط الأدوية.

اقرأ المزيد: توقعات سهم الاستراتيجية (MSTR) 2026: هل يمكن لـ MSTR تجاوز 700 دولار بناءً على استراتيجية خزانة البيتكوين؟

نظرة عامة على أداء إيلي ليلي (LLYON) 2025: سنة اختراق GLP-1

في عام 2025، تسارعت إيلي ليلي بشكل كبير حيث ارتفع الطلب على علاجات GLP-1، خاصة موونجارو وزيبباوند، عالمياً عبر مؤشرات السمنة والسكري وأمراض القلب والأوعية الدموية الناشئة. بينما وفرت المنتجات القديمة في الأورام والمناعة وعلوم الأعصاب إيرادات أساسية ثابتة واستقراراً، قدم امتياز الإنكريتين نموًا متفجرًا من ثلاثة أرقام، محولاً إيلي ليلي إلى القائد الواضح في سوق أدوية GLP-1 وفقدان الوزن سريع التوسع.

حفزت الاستثمارات الضخمة في القدرة التصنيعية وتوسيع سلسلة التوريد وتقدم خط الأدوية المتأخر (أورفورجليبرون، ريتاتروتايد) الزخم، حيث استحوذت زيبباوند وموونجارو على حصة غير متناسبة من أسواق السمنة والسكري من النوع 2. دفعت هذه المجموعة القوية من تسارع الإيرادات الهائلة وعمق خط الأدوية طويل الأجل نتائج مالية قياسية، رغم أن قيود التوريد المستمرة والإنفاق العالي على البحث والتطوير/رأس المال أدخلت ضغطاً مؤقتاً على الهامش والتدفق النقدي خلال مرحلة التوسع العدوانية.

1. أداء سهم LLYON، توسع القيمة السوقية

أظهر سهم إيلي ليلي زخماً صاعداً قوياً طوال عام 2025، مستفيداً من الحماس الواسع لعلاجات GLP-1 ورؤية الإيرادات الهائلة وثقة المستثمرين في التنفيذ. وصلت الأسهم إلى عدة أعلى مستويات جديدة على الإطلاق خلال العام، مع القيمة السوقية ثابتة باستمرار فوق 850 مليار دولار وبلوغ ذروة قريبة من 950 مليار دولار بعد نتائج ربعية قوية وتحديثات إيجابية لخط الأدوية. تداول السهم بتقلبات مرتفعة نسبة إلى أسماء الأدوية التقليدية لكنه حافظ على مضاعفات عالية تعكس قيادة إيلي ليلي في أسواق السمنة وأمراض القلب والأوعية الدموية بمئات المليارات من الدولارات، بينما تفوق بشكل كبير على مؤشرات الرعاية الصحية والسوق الأوسع في فترات رئيسية.

2. الأداء المالي: الإيرادات تصل إلى 48 مليار دولار، بزيادة 35% على أساس سنوي

حققت إيلي ليلي نموًا استثنائياً في الإيرادات الأساسية، حيث وصلت إيرادات السنة الكاملة إلى حوالي 48 مليار دولار، بزيادة 35% على أساس سنوي. دفعت موونجارو وزيبباوند الغالبية العظمى من الإيرادات الإضافية، مع مساهمة قوية من الأورام (فيرزينيو) والمناعة (تالتز، أومفو) ومنتجات السكري القديمة (ترولسيتي، جاردينانس). تحسنت هوامش التشغيل بشكل ملموس بسبب الحجم وتحول المزيج نحو إنكريتينات عالية الهامش. ارتفع صافي الدخل وربحية السهم المخففة بشكل كبير، مدعومة بتسارع قوي في الإيرادات رغم الاستثمارات المرتفعة في البحث والتطوير والتصنيع. أظهرت النتائج الربعية زخماً واضحاً، خاصة في الربعين الثالث والرابع، حيث مكنت تحسينات التوريد من وصول أوسع للمرضى واستمرار نمو الطلب.

3. ارتفاع امتياز GLP-1: النمو يتجاوز 100%

نمت إيرادات موونجارو وزيبباوند المدمجة بمعدلات ثلاثية الأرقام في عدة أرباع، مع معدل تشغيل سنوي يتجاوز 20 مليار دولار بحلول أواخر 2025. بقي الطلب بعيداً عن التوريد، حتى مع توسيع إيلي ليلي بشكل كبير للقدرة التصنيعية من خلال مرافق جديدة وشراكات تصنيع تعاقدية. استحوذ امتياز الإنكريتين على حصة رائدة في كل من أسواق السكري والسمنة، مدفوعاً بفعالية سريرية فائقة ومؤشرات جديدة (مثل، توقف النفس النومي، فشل القلب) وقبول متزايد من الواصفين والمرضى. أكد الأداء موقع إيلي ليلي الناجح كالمبدع المفضل في مساحة GLP-1 وأمراض القلب والأوعية الدموية.

4. المعالم الاستراتيجية: تقدم خط الأدوية وتوسيع القدرة

حققت إيلي ليلي تقدماً كبيراً في توسيع نطاق التصنيع، إدخال خطوط إنتاج تيرزيباتايد جديدة وتأمين قدرة تصنيع تعاقدية إضافية لمعالجة قيود التوريد المزمنة. قدمت الشركة أورفورجليبرون (GLP-1 الفموي) وريتاتروتايد (منشط ثلاثي) في التجارب المتأخرة، موضعة إياهما كهائلين محتملين من الجيل التالي بملامح الراحة الفموية والفعالية المحسنة. وسعت المؤشرات الجديدة لتيرزيباتايد السوق المستهدف بشكل كبير. زادت إيلي ليلي أيضاً توزيعاتها للعام العاشر على التوالي، مما يعكس توليد التدفق النقدي القوي والالتزام بعوائد المساهمين.

اقرأ المزيد: توقعات سهم ألفابت (GOOGL) 2026: هل يمكن لجيميني وذكاء جوجل السحابي دفع GOOGL لتجاوز 420 دولار؟

أطروحة إيلي ليلي لعام 2026: 5 أعمدة لتقييم سهم LLY

بينما توفر المنتجات القديمة استقراراً أساسياً، يعكس تقييم إيلي ليلي في عام 2026 بشكل مهيمن قيادتها في ثورة GLP-1 وأمراض القلب والأوعية الدموية، حيث تقود إيرادات موونجارو/زيبباوند وعمق خط الأدوية والحجم التصنيعي غالبية النمو الإضافي وإمكانيات الصعود.

1. امتياز GLP-1: طبقة النمو الأساسية

تواصل موونجارو وزيبباوند (تيرزيباتايد) قيادة نمو الإيرادات بثلاثة أرقام، مع معدل تشغيل سنوي يتجاوز 20 مليار دولار ومؤشرات متوسعة (توقف النفس النومي، فشل القلب، NASH) توسع السوق المستهدف لمئات الملايين من المرضى عالمياً.

2. عمق خط الأدوية: الطبقة المستقبلية

تشمل الأصول المتأخرة أورفورجليبرون (GLP-1 الفموي) وريتاتروتايد (منشط ثلاثي) ومرشحين إضافيين لأمراض القلب والأوعية الدموية/الأورام رؤية نمو طويلة الأجل ما وراء الهائلين الحاليين، مع إمكانيات لموافقات متعددة من الجيل التالي في السنوات القادمة.

3. الحجم التصنيعي: طبقة التنفيذ

الاستثمارات القياسية في القدرة التصنيعية الداخلية والتعاقدية تخفف تدريجياً قيود التوريد، مما يمكن وصولاً أوسع للمرضى وحجوماً أعلى ونمواً عالياً مستداماً حيث يستمر الطلب في تجاوز التوريد.

4. رافعة الهامش: طبقة الربحية

فوائد الحجم من علاجات الإنكريتين وتحول المزيج نحو منتجات GLP-1 عالية الهامش ومبادرات الإنتاجية المستمرة تدفع توسعاً كبيراً في هامش التشغيل، مدعومة بتوليد تدفق نقدي حر قوي ومضاعفات تقييم عالية.

5. حصن علاجي: الطبقة الدفاعية

ميزة المحرك الأول في المنشطات المزدوجة/الثلاثية وبيانات فعالية سريرية فائقة وقيادة علامة تجارية قوية في السمنة والسكري وعلاقات عميقة مع الدافعين/الواصفين تخلق حواجز دائمة، مضمونة هيمنة طويلة الأجل في سوق أمراض القلب والأوعية الدموية سريع النمو.

توقعات سعر سهم إيلي ليلي لعام 2026: نظرة LLY الصاعدة مقابل الهابطة

تبقى وجهات النظر المؤسسية حول سهم إيلي ليلي مستقطبة بشدة، موازنة نمو GLP-1 الهائل مقابل التقييم والمنافسة ومخاطر التوريد.

|

المؤسسة / المحلل |

الهدف السعري 2026 |

نظرة السوق |

|

مورجان ستانلي (تيرينس فلين) |

1,200 إلى 1,300 دولار |

فائق التفاؤل: هيمنة GLP-1 ومحفزات خط الأدوية تقود صعوداً ضخماً. |

|

جولدمان ساكس |

1,150 دولار |

متفائل: يحافظ على الشراء بناءً على توسع سوق السمنة والحجم التصنيعي. |

|

إجماع السوق (مجمع من MarketBeat, TipRanks, Zacks) |

1,000 إلى 1,050 دولار |

شراء معتدل: نظرة متوازنة على النمو الهائل وإمكانيات خط الأدوية. |

|

جي بي مورجان |

950 دولار |

محايد: تصنيف احتفاظ على مراقبة التنفيذ والمنافسة. |

|

نظرات هابطة (متنوعة منخفضة) |

700 إلى 850 دولار |

متشائم: ضغط التقييم، مخاطر المنافسة، قيود التوريد. |

المصدر: مجمع من MarketBeat, Yahoo Finance, وتقارير المحللين اعتباراً من مارس 2026

النطاق الواسع من الأهداف الصاعدة فوق 1,200 دولار إلى النداءات الهابطة أسفل 850 دولار يلتقط عدم اليقين حول توسيع التوريد والمنافسة واستدامة التقييم.

الحالة الصاعدة: موجة GLP-1 تدفع سعر سهم LLYON فوق 1,200 دولار

يركز الصاعدون على مسار موونجارو/زيبباوند الهائل وعمق خط الأدوية. إذا حافظت إيلي ليلي على نمو إنكريتين ثلاثي الأرقام ونجحت في توسيع القدرة التصنيعية وتقدمت أورفورجليبرون/ريتاتروتايد خلال الموافقات، يمكن للشركة الاستحواذ على حصة مهيمنة من أسواق السمنة والسكري بمئات المليارات من الدولارات. هذا يضع LLYON كالقائد الواضح في ابتكار أمراض القلب والأوعية الدموية، مدعوماً أهدافاً بـ 1,200 دولار أو أعلى بحلول نهاية عام 2026.

الحالة الهابطة: التصحيح إلى 850 دولار أو أقل

يسلط الهابطون الضوء على التقييم المرتفع ومخاطر التوريد/المنافسة المحتملة. إذا استمرت قيود التصنيع أو كسب المنافسون حصة أو ظهرت تحديات السداد أو اعتدل النمو، يمكن أن تنضغط المضاعفات بشكل كبير. التحديات التنفيذية أو التنظيمية ستدفع سعر السهم للأسفل، مع بعض الأهداف في نطاق 700 إلى 850 دولار.

اقرأ المزيد: توقعات سهم بيبسيكو (PEP) لعام 2026: هل يمكن لـ PEP تجاوز 220 دولار بناءً على محفظة المشروبات والأسواق الناشئة؟

كيفية تداول سهم إيلي ليلي (LLY) على BingX

يوفر BingX منظومة متنوعة للحصول على التعرض لزخم إيلي ليلي 2026، مستخدماً BingX AI لتزويد المتداولين برؤى التقلبات في الوقت الفعلي واستراتيجيات التنفيذ المؤتمتة.

لشراء الأسهم المرمزة مثل إيلي ليلي (LLYON) على BingX Spot:

- سجل الدخول إلى حساب BingX الخاص بك وأكمل تحقق الهوية (KYC) إذا لم تكن قد فعلت ذلك بالفعل.

- انتقل إلى قسم التداول الفوري وابحث عن LLYON/USDT زوج تداول الأسهم المرمزة.

- اختر نوع الطلب الخاص بك. طلب السوق ينفذ فوراً بالسعر الحالي. طلب حديّ يتيح لك تحديد سعر الدخول المفضل وينتظر السوق للوصول إليه.

- أدخل الكمية التي ترغب في شرائها. لأن الأسهم المرمزة على BingX تدعم الملكية الجزئية، يمكنك الاستثمار بكمية صغيرة من USDT بدلاً من الاضطرار لشراء مكافئ سهم كامل.

- أكد الطلب. ستظهر رموز أسهمك المرمزة في محفظتك الفورية بمجرد تنفيذ التداول.

تداول الأسهم المرمزة الفوري مناسب أكثر للمستثمرين الذين يريدون التعرض المباشر للشراء والاحتفاظ لحركات أسعار الأسهم، والاستفادة من وصول السوق 24/7، أو بناء محفظة أصول رقمية متنوعة تشمل كلاً من العملات المشفرة والأدوات المرتبطة بالأسهم.

5 مخاطر حرجة لمراقبة متداولي إيلي ليلي (LLYON) في 2026

بينما يوفر امتياز GLP-1 (موونجارو، زيبباوند) وزخم خط الأدوية صعوداً كبيراً من خلال الإيرادات الهائلة وقيادة سوق أمراض القلب والأوعية الدموية، يجب على المتداولين التنقل في مشهد معقد من ضغط الأسعار التنظيمي والكثافة التنافسية ومخاطر تنفيذ سلسلة التوريد وتحديات السداد وقلق التقييم.

1. الضغط التنظيمي وتسعير الأدوية

تواجه إيلي ليلي تدقيقاً متزايداً من منظمين أمريكيين وعالميين على العلاجات عالية التكلفة، بما في ذلك إصلاحات محتملة لتسعير الأدوية والتفاوض على الرعاية الطبية تحت قانون تخفيض التضخم والضوابط السعرية الدولية. الأحكام السلبية أو التنازلات السعرية الإجبارية أو الحدود على علاجات GLP-1 يمكن أن تقلل الربحية بشكل مادي أو تحد من قوة التسعير أو تضغط الهوامش على موونجارو وزيبباوند، اللتان تقودان غالبية نمو الإيرادات الأخير.

2. تكثيف المنافسة في السمنة والسكري

تحافظ نوفو نورديسك (أوزيمبيك، ويجوفي) على اعتراف علامة تجارية قوي وحصة سوقية، بينما تتقدم بسرعة منافسو GLP-1 الفمويين الناشئين والحيويين المماثلين والعلاجات من الجيل التالي من أمجين وفايزر وروش وآخرين. إذا فقدت إيلي ليلي حصة في أسواق السمنة أو السكري أو تباطأ نمو زيبباوند/موونجارو أو كسب المنافسون جاذبية أسرع بتركيبات فموية أو ملامح تحمل أفضل، يمكن أن يعتدل مسار الإيرادات الهائل، مما يضغط التقييم وتوقعات النمو.

3. قيود التصنيع وسلسلة التوريد

رغم الاستثمارات الضخمة في القدرة التصنيعية، استمر نقص التوريد لتيرزيباتايد (المكون الفعال في موونجارو/زيبباوند) في 2025 ويمكن أن يستمر في 2026. أي تأخيرات في توسيع الإنتاج أو نقص المواد الخام أو مشاكل الجودة أو عوائق تنظيمية في المرافق الجديدة يمكن أن تقيد وصول المرضى وتحد من إمكانيات الإيرادات وتحبط الطلب، مما يؤدي لفقدان حصة السوق وشكوك المستثمرين حول التنفيذ.

4. ديناميات السداد والدافعين

تبقى التغطية التأمينية الواسعة والسداد لأدوية السمنة غير متسقة في أسواق كثيرة. قيود الدافعين أو متطلبات العلاج المتدرج أو عوائق التفويض المسبق أو قرارات التغطية المنخفضة في 2026 يمكن أن تبطئ بدء المرضى والالتزام، مما يحد من نمو الطلب الواقعي. أي تحول في سياسات الدافعين—خاصة في قنوات التجارية الأمريكية والحكومية—سيؤثر مباشرة على الحجم وزيادة الإيرادات لزيبباوند والمؤشرات المستقبلية.

5. براءة الاختراع والحيويين المماثلين ومخاطر خط الأدوية طويلة الأجل

بينما تتمتع إيلي ليلي بحماية براءة اختراع قوية على تيرزيباتايد حتى أوائل الثلاثينيات، أي تحديات قانونية أو دخول حيويين مماثلين أبكر من المتوقع أو انتكاسات خط الأدوية (مثل، تأخيرات أو فشل في أورفورجليبرون، ريتاتروتايد، أو أصول أخرى متأخرة) يمكن أن تقوض رؤية النمو طويلة الأجل. أخطاء التنفيذ في التجارب السريرية أو الموافقات التنظيمية أو توسعات المؤشرات الجديدة ستحد أيضاً من مدرج الهائل وتعرض السهم لضغط تقييم كبير.

اقرأ المزيد: طرح Circle العام (2025) كل ما تحتاج لمعرفته حول CRCL والتقييم وما يعنيه لسوق العملات المشفرة

الخلاصة: هل يجب عليك الاستثمار في سهم إيلي ليلي (LLYON) في 2026؟

قرار الاستثمار في إيلي ليلي في 2026 يتطلب النظر إليها كلعبة اقتناع عالية على ثورة السمنة وأمراض القلب والأوعية الدموية بدلاً من سهم أدوية تقليدي. للمستثمرين الموجهين للنمو مع تحمل للتقييم العالي ومخاطر التوريد، يدعم مسار امتياز موونجارو/زيبباوند الهائل (معدل تشغيل سنوي يتجاوز 20 مليار دولار) وعمق خط الأدوية (أورفورجليبرون، ريتاتروتايد) والتوسع التصنيعي صعوداً كبيراً إذا حقق التنفيذ النتائج. التوسع الناجح وموافقات المؤشرات الجديدة يمكن أن تدفع عوائد طويلة الأجل كبيرة.

للمستثمرين المحافظين أو الموجهين للقيمة، تقدم المضاعفات المرتفعة (نسبة P/E المستقبلية 50-55x) والمنافسة الشديدة وقيود التوريد المستمرة وعدم اليقين حول الدافعين/السداد والضغوط التنظيمية مخاطر كبيرة. يرتبط أداء السهم الآن بنتائج ثنائية متعددة: إما أن تستمر هيمنة GLP-1 ومحفزات خط الأدوية في تبرير العلاوة، أو تؤدي التحديات التنافسية أو التوريد أو التنظيمية لضغط ملموس نحو مضاعفات أدوية أكثر طبيعية. راقب بعناية اتجاهات إيرادات الإنكريتين الربعية وتحديثات القدرة التصنيعية وتقدم خط الأدوية وقرارات تغطية الدافعين والتطورات التنافسية كأوضح مؤشرات على ما إذا كانت إيلي ليلي يمكنها المحافظة على قيادتها في سوق أمراض القلب والأوعية الدموية سريع النمو.

تذكير المخاطر: التداول والاستثمار في الأسهم مثل LLY ينطوي على مخاطر كبيرة لفقدان رأس المال. التقييم العالي لإيلي ليلي والتعرض التنظيمي والتنافسي وتبعيات سلسلة التوريد والاعتماد على تنفيذ GLP-1 تجعلها أصلاً عالي المخاطر. يجب على المستثمرين إجراء بحث مستقل شامل والنظر في الاستشارة المالية المهنية قبل تخصيص رأس المال.

قراءات ذات صلة

- طرح Circle العام (2025) كل ما تحتاج لمعرفته حول CRCL والتقييم وما يعنيه لسوق العملات المشفرة

- توقعات سهم الاستراتيجية (MSTR) 2026: هل يمكن لـ MSTR تجاوز 700 دولار بناءً على استراتيجية خزانة البيتكوين؟

- توقعات سهم روبن هود 2026: نمو فائق بـ 130 دولار أم تصحيح التقييم؟

- توقعات سهم ألفابت (GOOGL) 2026: هل يمكن لجيميني وذكاء جوجل السحابي دفع GOOGL لتجاوز 420 دولار؟

- ما هي الأسهم المرمزة لكوينبيس COINX و COINON وكيفية شرائها؟