في أبريل 2026، شركة GE للطيران (GE) تقف عند مفترق طرق استراتيجي. بعد إكمال عملية فصل التكتلات التاريخية مع انفصال GE Vernova في 2024، تحولت الشركة إلى رائد في مجال الطيران بهوامش عالية ولعب خالص. بينما يعمل محركها المالي بكامل طاقته، حيث يتباهى بهوامش تشغيلية تبلغ 26.6% في قطاعه التجاري، فقد وصل السهم مؤخراً إلى أدنى مستوى له في 15 أسبوعاً عند 281 دولاراً. يتجادل المحللون حالياً حول ما إذا كان بإمكان الدورة الفائقة للطيران الحفاظ على نسبة السعر إلى الأرباح المستقبلية البالغة 39 مرة، أم أن هشاشة سلسلة التوريد والصراعات الإنتاجية المستمرة لشركة بوينغ (BA) ستقص أجنحة GE في النصف الثاني من 2026.

على الرغم من التراجع الأخير، يبقى نموذج الشفرة والنصل الأساسي محل حسد العالم الصناعي. مع تشغيل GE لحوالي 75% من طائرات الممرات الضيقة في العالم من خلال مشروعها المشترك CFM International، تُعتبر الشركة عملياً نقطة عبور مرورية في السفر الجوي العالمي. يحلل هذا الدليل توقعات أسعار أسهم GE للطيران لعام 2026 باستخدام بيانات من JPMorgan وMorgan Stanley وWells Fargo.

ستكتشف أيضاً كيفية الحصول على التعرض لـ عقود أسهم GE للطيران (GE) الآجلة من خلال BingX TradFi.

أهم 5 أمور يجب على مستثمري GE للطيران معرفتها في 2026

- المخزون المتراكم بقيمة 190 مليار دولار: تدخل GE عام 2026 بسجل طلبات ضخم يوفر رؤية إيرادات متعددة السنوات، مدفوعة بشكل أساسي بالمحركات عالية الطلب LEAP وGE9X.

- أرضية إعادة الشراء: برنامج إعادة شراء أسهم بقيمة 15 مليار دولار وزيادة أرباح موزعة بنسبة 25% أعلن عنها في أوائل 2026 يعملان كدعم سعري كبير خلال تقلبات السوق.

- الاعتماد على بوينغ: كمزود المحرك الوحيد لطائرات 737 MAX و777X، ترتبط أهداف التسليم قصيرة المدى لـ GE بشدة بالانتعاش التنظيمي والإنتاجي لبوينغ.

- النمو المدفوع بالخدمات: خدمات الصيانة والإصلاح والعمرة (MRO) عالية الهامش تقود الآن غالبية الأرباح طويلة المدى، مما يعزل GE من الطبيعة الدورية لمبيعات الطائرات الجديدة.

- تقييم مسعر للكمال: بتداول يقارب 40 مرة الأرباح المستقبلية، تتداول GE بعلاوة كبيرة مقارنة بمتوسط الصناعة البالغ 23 مرة، مما يترك مجالاً ضئيلاً لأخطاء الأرباح.

ما هي شركة GE للطيران (GE)؟

GE للطيران هي الرائد العالمي في محركات الطائرات النفاثة والمكونات والأنظمة المتكاملة للطائرات التجارية والعسكرية. بعد الانفصالات الناجحة لـ GE HealthCare وGE Vernova، أصبحت الآن شركة طيران مبسطة للعب الخالص. تكمن ميزتها التنافسية في قاعدتها المثبتة من حوالي 50,000 محرك تجاري و30,000 محرك عسكري.

جوهرة تاج الشركة هي CFM International، مشروع مشترك بنسبة 50-50 مع Safran، والذي ينتج محرك LEAP. هذا المحرك هو حصان العمل في الطيران الحديث، حيث يشغل طائرات Boeing 737 MAX ونصف أسطول Airbus A320neo. بالإضافة إلى التصنيع، يركز نموذج التشغيل الرشيق Flight Deck لـ GE، المستوحى من نظام إنتاج تويوتا، على التميز التشغيلي وتقليل اختناقات سلسلة التوريد.

التطور الاستراتيجي لـ GE للطيران: من التكتل إلى اللعب الخالص للطيران

- فصل التكتلات (2018-2024): تحت قيادة الرئيس التنفيذي لاري كولب، تخلصت GE من أعمالها الإرثية المحملة بالديون (GE Capital، الأجهزة، الطاقة) للتركيز حصرياً على الطيران.

- الدورة الفائقة (2025-2026): نقص الطائرات العالمي وشيخوخة الأساطيل أجبرت شركات الطيران على تشغيل الطائرات الأقدم لفترة أطول، مما رفع إيرادات الخدمات عالية الهامش لـ GE بشكل صاروخي.

- المستقبل المستدام (2027+): برنامج RISE (الابتكار الثوري للمحركات المستدامة) يستهدف تقليل 20% من انبعاثات CO2، مما يضع GE لقيادة انتقال الصناعة نحو صافي الصفر 2050.

إيرادات GE للطيران (GE) تتجاوز 42 مليار دولار في 2025: عام يحطم الأرقام القياسية

أداء سهم GE للطيران (GE) في 2025 | المصدر: Yahoo Finance

- نمو الإيرادات: بلغت إيرادات العام الكامل 2025 حوالي 42.3 مليار دولار، بزيادة 21% على أساس سنوي.

- قوة المخزون المتراكم: ارتفعت طلبات المحركات التجارية بنسبة 76% في أواخر 2025، وصلت قيمة إجمالي المخزون المتراكم إلى ما يقارب 190 مليار دولار.

- توليد النقد: ولدت الشركة حوالي 7.7 مليار دولار من التدفق النقدي الحر في 2025، أكثر من مضاعفة أداء العام السابق.

- صعود السهم: ارتفعت أسهم GE بنسبة 67% خلال الـ 12 شهراً الماضية قبل تصحيح مارس 2026.

نظرة الاستثمار في GE للطيران (GE) 2026: المخزون المتراكم مقابل التقييم

المشهد الاستثماري لعام 2026 لسهم GE للطيران هو صراع عالي المخاطر بين سجل طلباتها التجارية غير المسبوق بقيمة 190 مليار دولار وتقييم "مسعر للكمال" لا يترك مجالاً للتعثر التشغيلي.

حالة الصعود: اختراق GE السهم لـ 425 دولاراً كأسهم متميزة

تعتمد الحجة الصعودية على التحويل السلس لمخزون GE المتراكم البالغ 190 مليار دولار إلى إيرادات محققة حيث تذوب قيود سلسلة التوريد أخيراً في النصف الثاني من 2026. في هذا السيناريو، تنجح GE في توسيع إنتاج محركات LEAP لتلبية 100% من الطلب من Airbus وبوينغ المستقرة، وتستحوذ بفعالية على 75% من سوق الدفع للطائرات ضيقة الممرات. مع استثمار التصنيع الأمريكي بمليار دولار يزيل اختناقات الإنتاج، يمكن أن تتجاوز هوامش التشغيل في قطاع المحركات والخدمات التجارية (CES) 27%، مدفوعة بحجم غير مسبوق من زيارات الورش عالية الهامش حيث تتسارع شركات الطيران لتحديث الأساطيل المتقادمة.

من منظور تخصيص رأس المال، تتكهرب حالة الصعود ببرنامج إعادة شراء الأسهم بقيمة 15 مليار دولار، والذي لديه القدرة على إلغاء ما يقارب 5-6% من الأسهم المتداولة بالتقييمات الحالية. هذا الشراء العدواني، بالإضافة إلى EPS المعدل المتوقع لعام 2026 في أعلى نطاق الإرشاد فوق 7.40 دولار، يخلق قفزة قوية في EPS تفرض إعادة تقييم السوق. إذا حقق برنامج RISE معالم اختبار الهجين الكهربائي بحلول منتصف العام، تنتقل GE من سهم صناعي تقليدي إلى قائد في تكنولوجيا الطيران عالية النمو، مما يبرر علاوة 50 مرة P/E المستقبلية ويدفع السعر نحو الهدف المؤسسي 425 دولاراً.

الحالة الأساسية: صعود GE المستقر بـ 355 دولاراً للتوطيد

تفترض الحالة الأساسية أن GE تنفذ ضمن نطاق الربح التشغيلي المرشد من 9.85 إلى 10.25 مليار دولار، تعمل كمركب جودة رغم الرياح الاقتصادية الكلية المتبقية. بينما تبقى تأخيرات شهادة بوينغ 777X (المتوقعة الآن في 2027) عائقاً بسيطاً على قطاع الطائرات واسعة الممرات، توفر أعمال الخدمات عالية الهامش، التي نمت بنسبة 31% على أساس سنوي في أواخر 2025، أرضية أرباح صلبة كالصخر. في هذه النظرة، يعمل نموذج الشفرة والنصل بشكل متوقع: حتى لو كانت تسليمات المحركات الجديدة ثابتة، فإن القاعدة المثبتة الضخمة من 50,000 محرك تجاري تضمن تدفقاً ثابتاً من إيرادات الصيانة المتكررة.

للمستثمرين العمليين، يُعرّف هذا السيناريو بالعوائد الرأسمالية المستقرة بدلاً من التوسع المضاعف المتفجر. مع ميزانية عمومية شبيهة بالحصن وصافي دين مُلغى فعلياً، GE في وضع يمكنها من الحفاظ على زيادة أرباحها الموزعة بنسبة 25% بينما تتتبع مضاعف EV/EBITDA المتواضع 18 مرة. من المرجح أن يتعافى السهم من أدنى مستوياته في 15 أسبوعاً في الربع الأول ليستقر قرب إجماع المحللين عند 355 دولاراً. النجاح هنا يُقاس بقدرة GE على الحفاظ على نسبة دفتر إلى فاتورة 1.0x وتقدم مستقر في طقم متانة LEAP، المصممة لمضاعفة الوقت على الجناح للعملاء في البيئات القاسية.

حالة الانخفاض: انخفاض سهم GE إلى 280 دولاراً بسبب ضغط الهامش

تنطلق حالة الانخفاض من خلال إشارات حمراء لجودة المخزون وهاوية الخصوصية في شفافية سلسلة التوريد. إذا فشل نمو المخزون الذي شوهد في الربع الرابع من 2025، المخصص لدعم إنتاج 2026، في التحويل بسبب حدود إنتاج بوينغ أو التوقف المفروض من إدارة الطيران الفيدرالية، يمكن أن تواجه GE تخفيضات كبيرة في قيمة المخزون. هذا سيؤدي إلى حدث إشارة حمراء طب شرعي، حيث يسبب ضغط الهامش من القطع المصفاة أو التنبؤ المفرط في التفاؤل للطلب خطأ في الأرباح في النصف الثاني من 2026. مثل هذا الاضطراب سيجبر السهم على اختبار مستوى الدعم عند 281 دولاراً حيث تتبخر علاوات الجودة المؤسسية.

بالإضافة إلى ذلك، عودة ظهور ضغوط التكلفة المرتبطة بالتعريفة ومتطلبات "اشتر أمريكي" الأكثر صرامة يمكن أن تضخم تكلفة المواد الخام المتخصصة، مما يؤدي إلى تآكل الهوامش البكر الحالية البالغة 26.6%. إذا فشلت إعادة الاستثمار بمليار دولار لـ GE في التصنيع المحلي في تعويض هذه التكاليف المرتفعة، قد يقوم السوق بخفض تقييم السهم إلى مضاعف EV/EBITDA 10x-12x، أكثر انسجاماً مع أقران الصناعة الإرثية. في هذا السيناريو المتشائم، يفقد السهم مكانته المسعرة للكمال وينزلق نحو نطاق 280-290 دولاراً، حيث يسعى المستثمرون للأمان في قطاعات أقل تقلباً حتى تثبت سلسلة توريد الطيران مرونتها طويلة المدى.

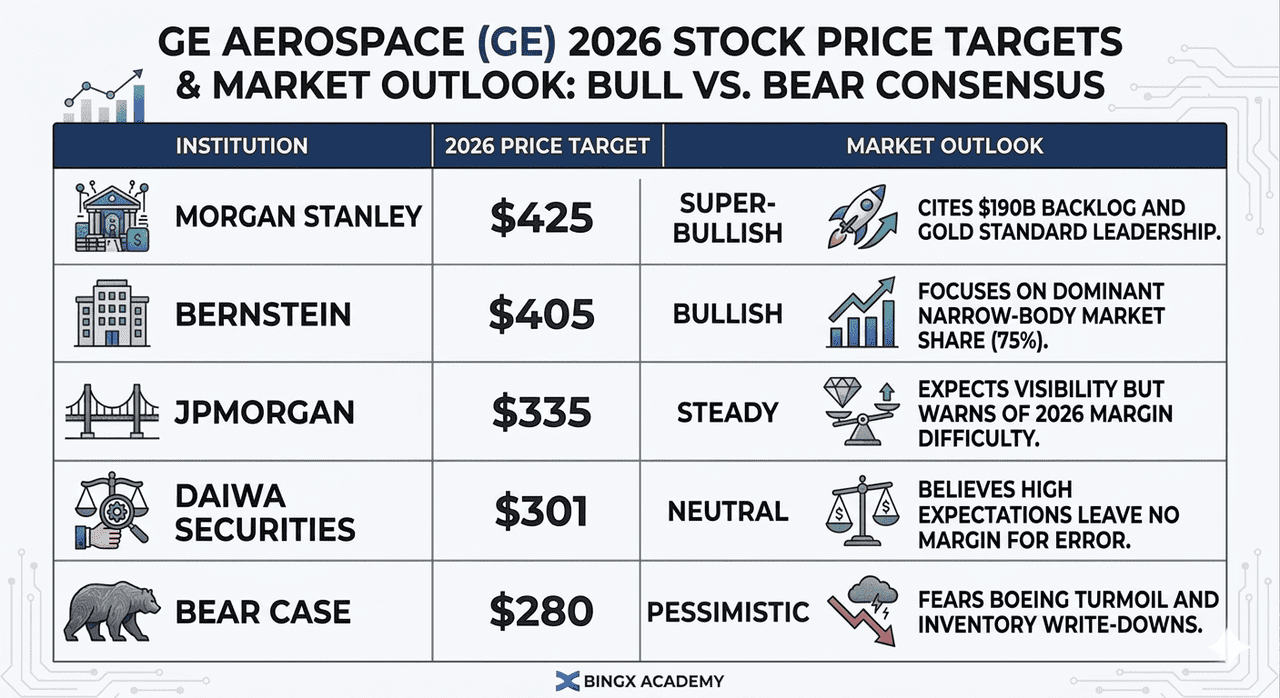

توقعات أسعار GE للطيران (GE) لعام 2026 من محللي وول ستريت

|

المؤسسة |

هدف السعر 2026 |

نظرة السوق |

|

Morgan Stanley |

425 دولار |

فائق التفاؤل: يشير إلى المخزون المتراكم بقيمة 190 مليار دولار والقيادة المعيارية الذهبية. |

|

Bernstein |

405 دولار |

متفائل: يركز على حصة السوق المهيمنة للطائرات ضيقة الممرات (75%). |

|

JPMorgan |

335 دولار |

مستقر: يتوقع الرؤية لكنه يحذر من صعوبة الهامش في 2026. |

|

Daiwa Securities |

301 دولار |

محايد: يعتقد أن التوقعات العالية لا تترك مجالاً للخطأ. |

|

حالة الانخفاض |

280 دولار |

متشائم: يخشى من اضطرابات بوينغ وتخفيضات قيمة المخزون. |

كيفية تداول أسهم GE للطيران (GE) على BingX

عظم إمكانات التداول الخاصة بك باستخدام أدوات BingX TradFi المتقدمة و رؤى BingX AI للتنقل في تقلبات أرباح GE.

عقد GE/USDT الدائم في سوق العقود الآجلة BingX

شراء آجل أو بيع آجل لعقود أسهم GE للطيران (GE) الآجلة

- انتقل إلى BingX TradFi واختر العقود الآجلة للأسهم.

- اختر عقد GE/USDT الدائم.

- اضبط رافعتك المالية (مثلاً، 2x-5x) واختر فتح شراء آجل إذا كنت تتوقع انتعاشاً أو فتح بيع آجل للتحوط ضد مخاطر سلسلة التوريد.

- اضبط مستويات جني الربح (TP) ووقف الخسارة (SL) قبل إصدار الأرباح.

أهم 5 مخاطر يجب على مستثمري GE مراقبتها في 2026

بينما تحتل GE للطيران موقعاً مهيمناً في السوق، يجب على المستثمرين التنقل في بيئة عالية المخاطر حيث يلتقي كمال التقييم مع سلسلة توريد عالمية هشة وسياسات تجارية متغيرة.

- هاوية دخول بوينغ 777X للخدمة (EIS): كمزود المحرك الحصري لـ 777X، أي تحول في الهدف الحالي لبداية 2027 للدخول في الخدمة يؤثر مباشرة على تصاعد إنتاج GE9X. يجب على المستثمرين مراقبة معالم اختبار الطيران لبوينغ؛ انزلاق إلى أواخر 2027 سيؤخر مليارات من إيرادات التسليم المتوقعة ويزيد تكاليف حمل المخزون.

- القسم 232 وعودة ظهور التعريفات: مع التحقيقات المعلقة في المعدات الطبية والصناعية المتخصصة في 2025-2026، تواجه GE ضغط هامش من ارتفاع تكاليف المواد الخام. زيادة تكاليف الامتثال من متطلبات "اشتر أمريكي" الأكثر صرامة يمكن أن تؤدي إلى تآكل الهوامش الإجمالية لمكونات المحرك الحاسمة المصدرة من خلال الشركاء الدوليين مثل Safran.

- جودة المخزون وإشارات حمراء للتنبؤ: لقد أشار المحللون الشرعيون إلى انفصال بين نمو المخزون في الربع الرابع من 2025 والتدفق النقدي المحقق. إذا ثبت أن تنبؤ الطلب في GE مفرط في التفاؤل، خاصة فيما يتعلق بمعدلات تسليم الطائرات ضيقة الممرات، فقد تواجه الشركة تخفيضات كبيرة في قيمة المخزون أو أحداث تصفية في أواخر 2026.

- اختناقات سلسلة التوريد من الطبقة 3 و4: رغم إعادة الاستثمار بمليار دولار، تبقى القاعدة الصناعية للطيران هشة. نقص في صبات وطرق درجة الحرارة العالية هو الاختناق الأساسي؛ أي فشل من موردي الطبقة الفرعية في تلبية زيادة التسليم بنسبة 25% على أساس سنوي سيحد من قدرة GE على تحويل مخزونها المتراكم البالغ 190 مليار دولار إلى ربح سائل.

- تفويضات المتانة المعززة: بعد مشاكل الموثوقية الأخيرة عبر الصناعة، زادت إدارة الطيران الفيدرالية والوكالة الأوروبية لسلامة الطيران من التدقيق على مقاييس الوقت على الجناح. بينما يحتفظ محرك LEAP حالياً بحصة سوقية 70% على A320neo، أي تفويض تنظيمي لزيارات ورش أكثر تكراراً أو تحديثات الأجهزة سيرفع نفقات البحث والتطوير ويجهد قدرة MRO.

الأفكار النهائية: هل يجب عليك الاستثمار في أسهم GE للطيران (GE) في 2026؟

GE للطيران في 2026 هي قصة قوة أساسية مقابل جاذبية التقييم. بنسبة P/E مستقبلية 39x، لم تعد اللعبة الصناعية الرخيصة التي كانت عليها في 2021؛ هي الآن أصل متميز مسعر للكمال. للمستثمرين، مكالمة الأرباح القادمة في 21 أبريل 2026، هي اختبار عباد الشمس الحاسم. على وجه التحديد، مراقبة ما إذا كان بإمكان الشركة الحفاظ على هوامشها التجارية فوق 26%+ رغم إعادة استثمار سلسلة التوريد ستحدد ما إذا كان الانخفاض الأخير فرصة شراء أم علامة تحذير.

المخزون المتراكم بقيمة 190 مليار دولار يوفر شبكة أمان ضخمة، لكن الزخم قصير المدى للسهم يعتمد على استقرار بوينغ والتصعيد الناجح لإنتاج LEAP. إذا كنت تؤمن بالدورة الفائقة للطيران متعددة العقود، تبقى GE المعيار الذهبي. ومع ذلك، قد ينتظر المستثمرون المحافظون انضغاط نسبة P/E أقرب لنطاق 30x-35x قبل بناء مركز كامل.

تذكير المخاطر: التداول والاستثمار في الأسهم مثل GE ينطوي على مخاطر عالية لخسارة رأس المال. اعتماد GE للطيران الكبير على جدول إنتاج بوينغ والسياسات التجارية العالمية يدخل تقلبات كبيرة. أجر بحثاً مستقلاً قبل تخصيص رأس المال.

قراءات ذات صلة

- توقع سعر سهم أمازون (AMZN) 2026: هل يمكن لإعادة التسارع في الذكاء الاصطناعي لـ AWS تعويض مقامرة CapEx بقيمة 200 مليار دولار؟

- نظرة أسهم بالانتير (PLTR) لعام 2026: هل يمكن للدورة الفائقة المؤسسية المدفوعة بالذكاء الاصطناعي أن تأخذ PLTR إلى 235 دولاراً+؟

- نظرة أسهم ألفابت (GOOGL) 2026: هل يمكن لـ Gemini والذكاء الاصطناعي لجوجل كلاود أن يقود GOOGL لتجاوز 420 دولاراً؟

- نظرة أسهم مايكروسوفت (MSFT) لعام 2026: هل يمكن لنمو Azure AI وCopilot أن يقود سهم MSFT إلى 550 دولاراً+؟