أمازون (AMZN) تدخل الربع الثاني من عام 2026 وهي تتنقل في انتقال عالي المخاطر. بينما تراجع السهم بنسبة 17% من أعلى سعر على الإطلاق عند 253.46 دولار في عام 2025، تضاعف الشركة جهودها في البنية التحتية للذكاء الاصطناعي أولاً، وتلتزم بنفقات رأسمالية مذهلة قدرها 200 مليار دولار لعام 2026. مع إعادة تسارع نمو إيرادات AWS إلى 24% وتوسيع نطاق سيليكون Trainium3 الداخلي الذي يهدف إلى تقليل الاعتماد على وحدات معالجة الرسوميات من طرف ثالث، تراهن أمازون على تقييمها البالغ 2.1 تريليون دولار لتصبح العمود الفقري الأساسي للذكاء الاصطناعي التوليدي للشركات. استكشف أهداف الأسعار المؤسسية لأسهم أمازون في عام 2026، وتأثير سياسة التجارة الأمريكية، وما إذا كان AMZN فرصة شراء على الانخفاض عند 25 ضعف الأرباح الآجلة.

في أوائل عام 2026، أشارت أمازون (AMZN) إلى أن دورة الاستثمار الضخمة في الذكاء الاصطناعي لم تعد مضاربة، ولكنها الآن أيضاً مسألة قدرة فعلية. رغم شكوك السوق بشأن الانخفاض المؤقت في التدفق النقدي الحر، فإن محركات الربح الأساسية لأمازون AWS والإعلانات تبقى قوية، حيث وصل التدفق النقدي التشغيلي للاثني عشر شهراً الماضية إلى رقم قياسي قدره 139.5 مليار دولار. اعتباراً من مارس 2026، تحولت الرواية من اللوجستيات التجارية إلى الهيمنة على البنية التحتية: مدى سرعة قدرة أمازون على تركيب وتحقيق الدخل من سعة مراكز البيانات لتلبية الطلب الذي لا ينضب على أحمال عمل الذكاء الاصطناعي.

تواجه أمازون مفترق طرق هيكلي. رفض الرئيس التنفيذي آندي جاسي المخاوف حول خطة النفقات الرأسمالية البالغة 200 مليار دولار، مشيراً إلى أن AWS تحقق الدخل من السعة بأسرع ما يمكن تركيبها. بينما يحتفظ الاحتياطي الفيدرالي المتشدد بالمعدلات عند 3.50%-3.75% و ارتفاع النفط العالمي إلى أكثر من 100 دولار للبرميل مما ضغط على هوامش التجزئة المواجهة للمستهلك، فإن التسارع الأساسي لأعمال الحوسبة السحابية يشير إلى أن الأساس الجوهري يبقى قوياً.

يقسم هذا الدليل توقعات أسعار أسهم أمازون لعام 2026 باستخدام بيانات من باركليز وإيفركور ISI وجيفريز. ستكتشف أيضاً كيفية الحصول على التعرض لـ عقود أسهم أمازون (AMZN) الآجلة من خلال BingX TradFi وعبر أسهم أمازون المرمزة من أوندو AMZNON في السوق الفوري في BingX.

أهم 5 أشياء يجب على مستثمري أمازون معرفتها في عام 2026

- رهان الـ200 مليار دولار: توجيه الإدارة للنفقات الرأسمالية البالغة 200 مليار دولار في عام 2026 يستهدف البنية التحتية للذكاء الاصطناعي والأقمار الصناعية، مما يمثل زيادة قدرها 51% على أساس سنوي.

- تسارع AWS مجدداً: قفز نمو إيرادات الحوسبة السحابية إلى 24% في الربع الأخير من عام 2025، مع توقع الثيران المؤسسيين مثل سيتي أن يصل هذا إلى 28-29% في وقت لاحق من عام 2026.

- سيادة السيليكون: رقائق الذكاء الاصطناعي المخصصة من أمازون، Trainium وGraviton، تتجاوز الآن 10 مليارات دولار في الإيرادات السنوية، مما يوفر اقتصاديات وحدة فائقة للاستنتاج بالذكاء الاصطناعي.

- قوة الإعلانات: وصلت إيرادات الإعلانات إلى 21.3 مليار دولار في الربع الأخير من عام 2025، بزيادة 22% سنوياً، لتظهر كتعويض عالي الهامش حاسم لتكاليف شحن التجزئة.

- عقبات السياسة التجارية: المخاوف المستمرة حول التعريفات التجارية الأمريكية تستمر في إثقال هوامش البائعين الطرف الثالث، مما يخلق خصم تقييم نسبة للمتوسطات التاريخية.

ما هي أمازون (AMZN)؟

أمازون هي أكبر بائع تجزئة للتجارة الإلكترونية في العالم والمزود الرائد للبنية التحتية السحابية (AWS). في عام 2026، تطورت لتصبح منصة تهديد ثلاثي: نظام بيئي للبيع بالتجزئة مهيمن، ومزود عالمي للبنية التحتية للذكاء الاصطناعي، وشبكة إعلانات رقمية عالية النمو. تكمن قيمتها في تأثير دولاب الموازنة، حيث تمول أرباح AWS وهوامش الإعلانات النفقات الرأسمالية الضخمة المطلوبة للهيمنة على العصر القادم للحوسبة. على عكس شركات الذكاء الاصطناعي المتخصصة، تملك أمازون المجموعة بأكملها، من السيليكون المخصص ومراكز البيانات إلى واجهة المستهلك وشبكة اللوجستيات.

التطور الاستراتيجي لأمازون (1997-2026): من بائع كتب إلى مرفق للذكاء الاصطناعي

- توسع التجارة الإلكترونية (1997-2014): تعطيل التجزئة التقليدية، وتوسيع نطاق برايم، وبناء أكثر شبكات اللوجستيات تطوراً في العالم.

- عصر هيمنة الحوسبة السحابية (2015-2023): تصبح AWS المحرك الأساسي للربح، مدعومة نمو التجزئة وتأسيس أمازون كنظام التشغيل للإنترنت.

- عصر الذكاء الاصطناعي التوليدي والسيليكون (2024-2026+): المرحلة الحالية، تركز على التكامل الرأسي. تصمم أمازون الآن رقائقها الخاصة وتبني مصانع الذكاء الاصطناعي لخدمة احتياجات الحوسبة الضخمة لثلاثينيات القرن.

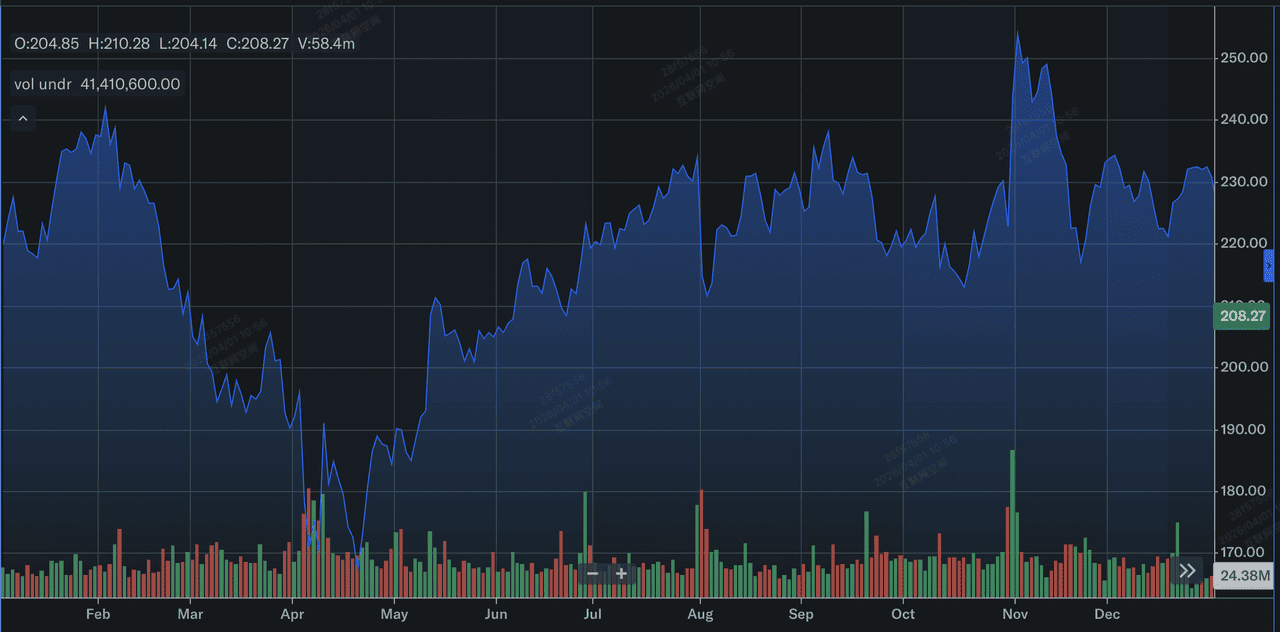

نظرة عامة على أداء أمازون (AMZN) في عام 2025: الانخفاض قبل الارتفاع

أداء أسهم أمازون في عام 2025 | المصدر: Yahoo Finance

في عام 2025، أظهرت أمازون أنه بينما الإيرادات العليا مرنة، فإن تقييمها حساس لتوقيت عوائد رأس مالها.

- تحقيق أعلى سعر على الإطلاق: لمست أسهم AMZN رقماً قياسياً عند 253.46 دولار في 3 نوفمبر 2025، مدفوعة بتفاؤل الذكاء الاصطناعي وتسارع إنفاق AWS.

- تصحيح فبراير: بعد تقرير أرباح الربع الرابع في 5 فبراير 2026، انخفض السهم بنسبة 17% حيث تراجع المستثمرون عن ميزانية البنية التحتية الضخمة البالغة 200 مليار دولار.

- نمو تراكم AWS: رغم انخفاض سعر السهم، ارتفع تراكم إيرادات AWS إلى 244 مليار دولار، بنمو 40% سنوياً، مشيراً إلى إيرادات مستقبلية ضخمة.

- تكامل الإعلانات: وصل النموذج المدعوم بالإعلانات لـPrime Video إلى 315 مليون مشاهد عالمي، محولاً محتوى البث إلى مساهم ربح ذي معنى.

أطروحة أمازون لعام 2026: 4 محركات رئيسية لتقييم أسهم $AMZN

يعتمد تقييم أمازون لعام 2026 على التقاء الناجح لتوسع البنية التحتية وتدفقات الإيرادات عالية الهامش والتحول الهيكلي نحو كفاءة الذكاء الاصطناعي الداخلي.

- تحقيق الدخل من سعة الذكاء الاصطناعي: تواجه أمازون طلباً محدوداً بالعرض. إذا تمكنوا من نشر رقائق Trainium3 بحلول منتصف 2026، يمكنهم الحصول على هوامش أعلى من المنافسين الذين يعتمدون فقط على وحدات معالجة الرسوميات الخارجية.

- هدف هامش 15%: تشير نماذج TIKR إلى أنه مع نضوج دورة النفقات الرأسمالية الحالية، يمكن أن تتوسع هوامش صافي الدخل إلى 15% بحلول عام 2030، ارتفاعاً من 10.8% اليوم.

- كفاءة التجزئة: التطورات في الروبوتيات والتحول إلى الأساسيات اليومية (وحدة من كل 3 مباعة) تعمل على استقرار قطاع التجزئة رغم الضغوط التضخمية.

- رؤية معدل تشغيل AWS: يتوقع الرئيس التنفيذي آندي جاسي أن تصل AWS إلى معدل تشغيل سنوي قدره 600 مليار دولار، مدفوع بالهجرات المؤسسية الأصلية للذكاء الاصطناعي.

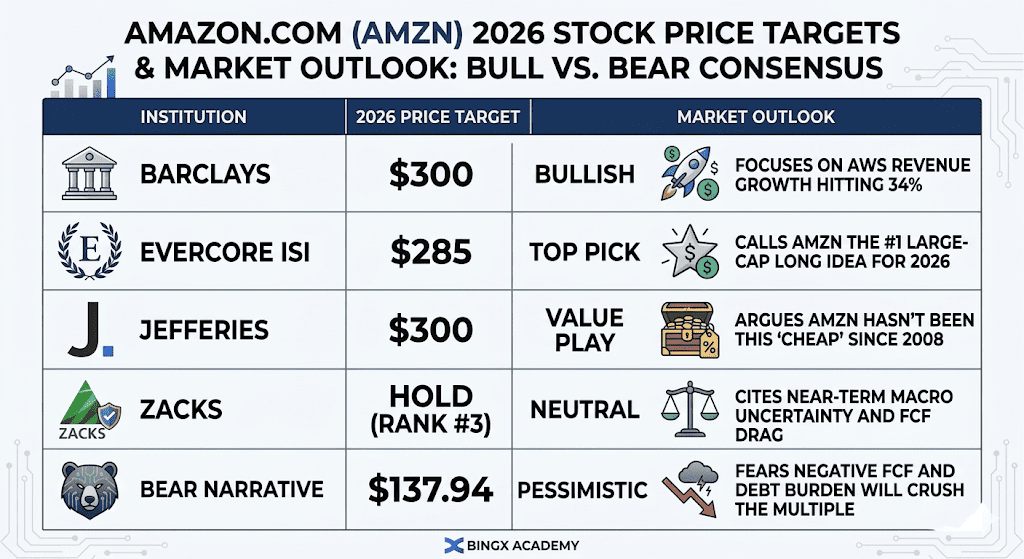

توقعات أسعار أسهم أمازون لعام 2026: نظرة الثور مقابل الدب

نظرة أسهم أمازون لعام 2026 | المصدر: محللون متنوعون

التباين في تقييم أمازون لعام 2026 يعكس نقاشاً عالي المخاطر بين أولئك الذين يراهنون على دورة فائقة سحابية مدفوعة بالذكاء الاصطناعي وأولئك الحذرين من الالتزامات الرأسمالية الضخمة المطلوبة لدعمها.

حالة الثور: انفجار الكفاءة عند 300 دولار

الرواية الصعودية تستند إلى إعادة تقييم تقدير كبيرة حيث يدرك السوق أن أمازون تتداول عند مضاعف منخفض قدره 10.3 ضعف الـEBITDA الآجل، وهو مستوى لم نشهده منذ الأزمة المالية لعام 2008. يجادل الثيران المؤسسيون مثل باركليز وجيفريز أن دورة النفقات الرأسمالية البالغة 200 مليار دولار ليست عبء تكلفة بل تمرين لبناء خندق عائد مرتفع. إذا استمر نمو AWS عند أو أعلى من 25% خلال مكالمة أرباح الربع الأول من عام 2026، فإن هذا يؤكد أن أمازون تحقق بنجاح الدخل من سعة الذكاء الاصطناعي بأسرع ما تركبها. في هذا السيناريو، يتحرك السهم نحو 300 دولار حيث يتوقف السوق عن تقدير AWS كبائع تجزئة ناضج ويبدأ في تسعيرها كطبقة البنية التحتية الأساسية للذكاء الاصطناعي التوليدي العالمي.

عملياً، يعتمد هذا السيناريو على توسع نطاق السيليكون المخصص مثل Trainium3، الذي يوفر اقتصاديات وحدة فائقة عبر تقليل الاعتماد على وحدات معالجة الرسوميات الخارجية. إذا استمرت إيرادات Trainium وGraviton، التي تبلغ بالفعل معدل تشغيل سنوي قدره 10 مليارات دولار، في النمو بمعدلات ثلاثية الأرقام، فستتوسع هوامش أمازون على الأرجح حتى مع بقاء الإنفاق مرتفعاً. بالنسبة للمستثمرين، فرصة الشراء على الانخفاض مبررة من خلال الحجم الهائل لمحرك الربح، مع 139.5 مليار دولار في التدفق النقدي التشغيلي المتتابع مما يوفر وسادة سيولة ضخمة لا يمكن لمعظم المنافسين مطابقتها.

الحالة الأساسية: توحيد الانتظار والترقب عند 240 دولار

تتصور الحالة الأساسية أمازون كبقرة نقدية عالية الأداء تتنقل في سنة انتقالية حيث يتتبع أداء الأسهم المكاسب التشغيلية الثابتة بدلاً من توسع المضاعفات. في هذه النظرة، يبقى نمو إيرادات AWS مستقراً بين 20% و23%، مدعوماً بتراكم قوي قدره 244 مليار دولار، لكن نمو النتيجة النهائية يخفف من ارتفاع تكاليف الاستهلاك من بناء مراكز البيانات 2025-2026. بينما يستمر قطاع التجزئة في كسب حصة السوق في الأساسيات اليومية، فإن تكاليف الشحن الأعلى بسبب أسعار النفط أكثر من 100 دولار تعمل كسقف مستمر على نمو صافي الدخل.

تحت هذا السيناريو، من المحتمل أن يتذبذب السهم بين 220 و250 دولار، متتبعاً انتعاش S&P 500 التكنولوجي الأوسع. يركز المستثمرون على انخفاض التدفق النقدي الحر، ويقبلون الانخفاض المؤقت إلى المنطقة السلبية كمقايضة ضرورية للهيمنة المستقبلية. هذا السيناريو يفترض أنه بينما تحقيق الدخل من الذكاء الاصطناعي نشط، لم يصل بعد إلى نقطة التحول المطلوبة لإثارة ارتفاع كامل النطاق إلى أعلى المستويات على الإطلاق. يبقى 25 ضعف نسبة الأرباح الآجلة مستقراً بينما ينتظر السوق مزيداً من الأدلة الملموسة على أن رهان الـ200 مليار دولار سيترجم إلى هوامش صافية 15%+ بحلول عام 2030.

حالة الدب: إعادة التعيين الهيكلي عند 140 دولار

تدفع حالة الدب استنزاف البنية التحتية وعدم تطابق محتمل بين العرض والطلب. إذا فشل الاستثمار البالغ 200 مليار دولار في تحقيق ارتفاع متناسب في إيرادات AWS، تحديداً إذا انخفض النمو تحت 20%، فستهيمن المخاوف حول الإنفاق غير المستدام على الرواية. يشير الدببة، بما في ذلك المحللون في Bears of Wall Street، إلى عبء ديون متزايد، يتجاوز الآن 73 مليار دولار، ومخاطر وصول التدفق النقدي الحر السلبي إلى 28 مليار دولار بحلول نهاية العام. إذا استغرق تحقيق الدخل من الذكاء الاصطناعي وقتاً أطول من المتوقع، فإن وضع أمازون كمولد نقدي متميز يمكن أن يُشكك فيه، مما يؤدي إلى حدث إلغاء مخاطر مؤسسي ضخم.

الضغوط الاقتصادية الكلية الخارجية تفاقم مخاطر الهبوط هذه، خاصة الضربة المزدوجة لنفط 100 دولار/برميل والاحتياطي الفيدرالي المتشدد الذي يبقي تكاليف الاقتراض مرتفعة لكل من أمازون ومستهلكيها. إذا استمر إغلاق مضيق هرمز أو تقلبات الشرق الأوسط الأوسع في تعطيل سلاسل التوريد العالمية، فإن هوامش التجزئة في أمازون، المضغوطة بالفعل من التعريفات التجارية الأمريكية، يمكن أن تنهار نحو الصفر. في هذا السيناريو غير القابل للاستثمار، يمكن أن يتراجع السهم نحو قيمته الجوهرية البالغة 137.94 دولار، مما يمثل هبوطاً أكثر من 30% من المستويات الحالية حيث تكتسب مخاوف فقاعة الذكاء الاصطناعي زخماً.

نظرة الاستثمار في أمازون (AMZN) لعام 2026: تحول البنية التحتية مقابل ضغط التدفق النقدي الحر

|

المؤسسة |

هدف السعر 2026 |

نظرة السوق |

|

باركليز |

300 دولار |

صعودي: يركز على نمو إيرادات AWS الذي يصل إلى 34%. |

|

إيفركور ISI |

285 دولار |

الاختيار الأول: يسمي AMZN فكرة الشراء الطويل رقم 1 ذات رأس المال الكبير لعام 2026. |

|

جيفريز |

300 دولار |

لعبة قيمة: يجادل أن AMZN لم تكن "رخيصة" هكذا منذ عام 2008. |

|

زاكس |

احتفاظ (رتبة #3) |

محايد: يستشهد بعدم اليقين الاقتصادي الكلي قريب الأجل وسحب التدفق النقدي الحر. |

|

رواية الدب |

137.94 دولار |

متشائم: يخشى أن التدفق النقدي الحر السلبي وعبء الديون سيسحق المضاعف. |

كيفية تداول أسهم أمازون (AMZN) على BingX

اعظم دقة التداول من خلال الاستفادة من BingX AI لتحليل أنماط تقلبات أمازون في عام 2026 وأتمت استراتيجيات دخولك عبر أدوات TradFi المتنوعة لدينا.

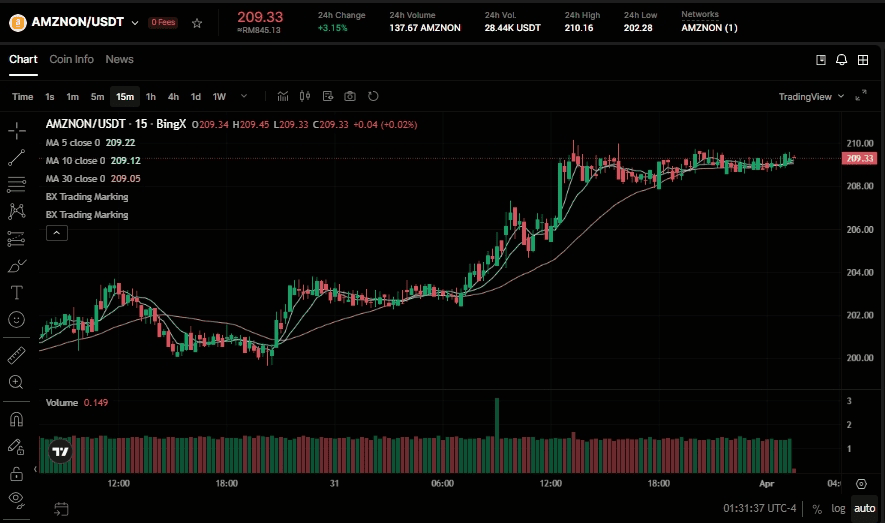

شراء وبيع أسهم أمازون أوندو المرمزة (AMZNON) في السوق الفوري

زوج التداول AMZNON/USDT في السوق الفوري لـ BingX

- سجل دخولك إلى حساب BingX و أودع USDT.

- ابحث عن AMZNON/USDT في السوق الفوري.

- اختر طلب سوق أو طلب حدي وأدخل مبلغ استثمارك.

- تأكيد لحمل أصول أمازون المرتبطة الجزئية.

شراء آجل أو بيع آجل لعقود أسهم أمازون (AMZN) الآجلة على BingX TradFi

عقد AMZN/USDT الدائم في سوق عقود BingX الآجلة

- انتقل إلى BingX TradFi واختر العقود الآجلة للأسهم.

- اختر عقد AMZN/USDT الدائم.

- اضبط رافعتك المالية (مثلاً، 2x-5x) واختر فتح شراء آجل أو فتح بيع آجل.

- اضبط جني/وقف (جني ربح/وقف خسارة) للحماية من التقلبات المدفوعة بالأرباح.

5 مخاطر حاسمة يجب مراقبتها لمستثمري أمازون في عام 2026

بينما تقدم خارطة طريق أمازون المدفوعة بالذكاء الاصطناعي إمكانات صعود كبيرة، يجب على المستثمرين التنقل في بيئة معقدة من النفقات الرأسمالية الضخمة وسياسات التجارة العالمية المتطورة والمنافسة السحابية المتكثفة.

- كفاءة النفقات الرأسمالية: إذا استغرق العائد على الإنفاق البالغ 200 مليار دولار أكثر من 18 شهر لتحقيقه، سيبقى مضاعف السهم مضغوط.

- التعريفات التجارية: السياسات التجارية الأمريكية الجديدة يمكن أن تعطل هيكل التكلفة لسوق البائعين الطرف الثالث، والذي يمثل غالبية الوحدات المباعة.

- التضخم الاقتصادي الكلي: أسعار النفط فوق 100 دولار/برميل تزيد تكاليف الشحن وتقلل الإنفاق الاختياري بين عملاء التجزئة الأساسيين لأمازون.

- منافسة نموذج الذكاء الاصطناعي: يجب أن تثبت AWS أن منصة Bedrock جذابة مثل العروض المباشرة من مايكروسوفت's OpenAI أو جوجل Gemini.

- انخفاض التدفق النقدي الحر: يتوقع المحللون أن يتحول التدفق النقدي الحر إلى سلبي في عام 2026؛ إذا امتد هذا إلى عام 2027، يمكن أن تتأثر التصنيفات الائتمانية وإمكانية إعادة الشراء.

الخاتمة: هل يجب أن تستثمر في أسهم أمازون (AMZN) في عام 2026؟

اتخاذ قرار الاستثمار في أمازون في عام 2026 يتطلب النظر إلى ما وراء الضوضاء قريبة الأجل للتركيز على قوة الأرباح طويلة الأجل. عند تقريباً 25 ضعف الأرباح الآجلة، تتداول أمازون بخصم تاريخي كبير. تعتمد الأطروحة لعام 2026 على سرعة تحقيق الدخل: إذا ترجم البناء الضخم لمراكز البيانات إلى معدل نمو مستدام أكثر من 25% لـAWS، فسيُنظر إلى التراجع الحالي إلى حوالي 200 دولار كلحظة شراء على الانخفاض جيلية.

مع ذلك، بالنسبة للمستثمرين النافرين من المخاطر، فإن الانتقال إلى ملف تعريف التدفق النقدي الحر السلبي هو إنذار أحمر مشروع. سيكون تقرير أرباح أبريل اللحظة الأولى للحقيقة لرهان الـ200 مiliار دولار. إذا قدمت الإدارة إرشادات واضحة حول انخفاض التدفق النقدي الحر والانتعاش، فإن المسار إلى 300 دولار مفتوح على مصراعيه. إذا لم يكن كذلك، فقد يبقى السهم مقيداً بنطاق حيث يطالب السوق بإثبات العوائد قبل منح تقييم أعلى.

تذكير المخاطر: التداول والاستثمار في الأسهم مثل AMZN ينطوي على مخاطر جوهرية. كثافة رأس المال العالية لأمازون، مقترنة بالتعرض لتقلبات التجارة العالمية ومنافسة الذكاء الاصطناعي، يجعلها أصلاً عالي الاقتناع ولكن عالي التقلب. قم دائماً بإجراء بحث مستقل.

قراءة ذات صلة

- نظرة أسهم ألفابت (GOOGL) 2026: هل يمكن لـGemini وGoogle Cloud AI دفع GOOGL لتعبر 420 دولار؟

- نظرة أسهم مايكروسوفت (MSFT) لعام 2026: هل يمكن لنمو Azure AI وCopilot دفع أسهم MSFT إلى 550 دولار+؟

- توقع سعر أسهم ميتا (META) 2026: هل يمكن لكفاءة الذكاء الاصطناعي والسيليكون المخصص دفع META إلى 900 دولار؟

- نظرة أسعار ريديت (RDDT) لعام 2026: هل يمكن لترخيص بيانات الذكاء الاصطناعي دفع RDDT إلى العودة لـ200 دولار؟

- توقعات أسهم علي بابا (BABA) لعام 2026: هل يمكن لنمو الذكاء الاصطناعي والحوسبة السحابية دفع BABA لتجاوز 200 دولار؟