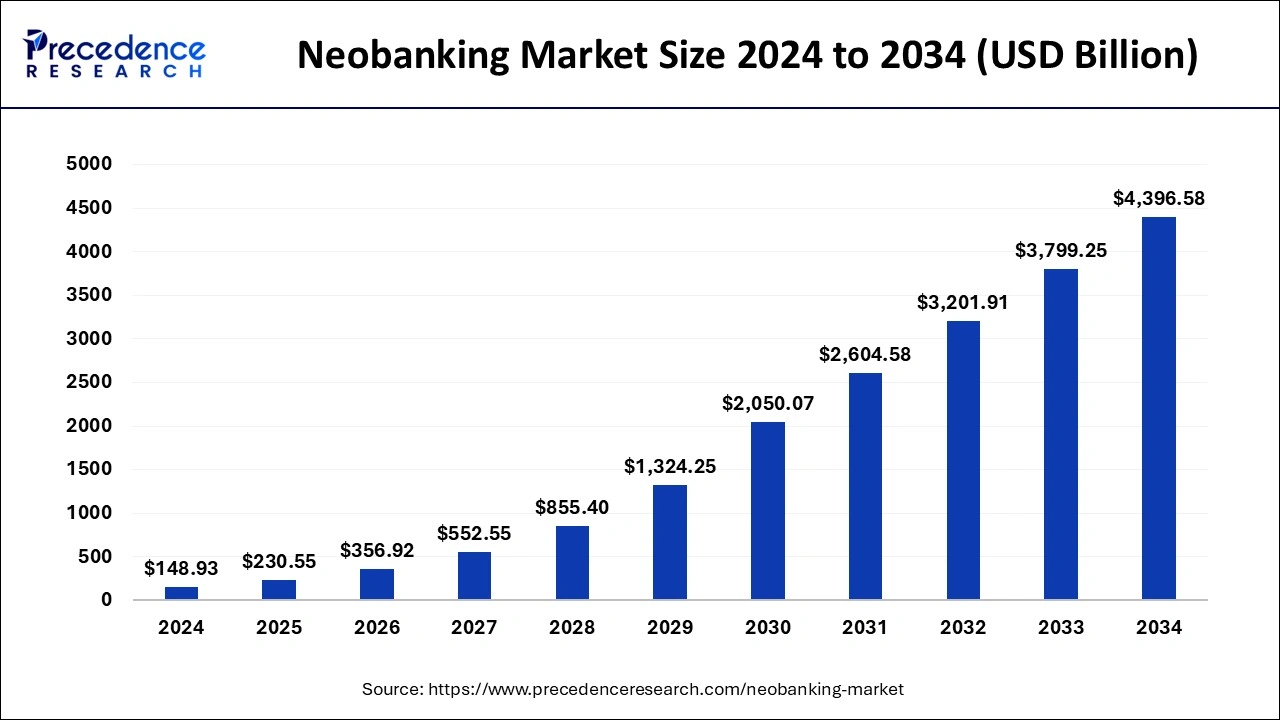

區塊鏈與傳統銀行業務終於開始「說」著相同的語言。多年來,您需要一個應用程式來處理薪資,另一個應用程式來處理比特幣,同時希望您的銀行在您每次匯款到交易所時不會感到恐慌。到了2025年,這種情況正在迅速改變。數據顯示了這項變革的巨大程度。根據Precedence Research的數據,全球新型銀行市場在2024年價值1,489億美元,預計到2034年將增長到超過4.4兆美元。歐洲已經走在前沿,美國預計將迅速增長,而阿聯酋等新興中心正在大力投資純數位銀行業務和加密貨幣監管。

同時,新型銀行正在將生成式AI融入其平台,從智慧預算助理到AI驅動的聊天介面,讓用戶可以在單一數位金融中心內管理從儲蓄到加密貨幣的一切事務。

加密貨幣新型銀行和加密貨幣友善銀行正在將您的手機變成一個用於法幣、比特幣和穩定幣的單一控制面板。有些讓您賺取比特幣現金回饋,有些則提供您一張完整的金融卡和儲蓄帳戶,並結合加密貨幣錢包,還有一些正在幕後悄悄地重建基於區塊鏈的支付軌道,以實現即時、全天候的結算。

本指南將深入探討「加密貨幣新型銀行」的實際定義、這些參與者為何增長如此迅速、如何評估它們,以及在2025年脫穎而出的三家新型銀行和三家傳統銀行。您將看到像Revolut、Wirex和Cash App這樣的日常應用程式與Ally、Monzo和摩根大通等更傳統的名稱並列,以便您決定哪種組合最適合您的需求。

什麼是加密貨幣新型銀行及其運作方式?

新型銀行是一種幾乎完全存在於您手機上的銀行。沒有分行,沒有紙本作業,只有一個應用程式、一張卡片,通常還有一個受監管的銀行合作夥伴在幕後運作。加密貨幣新型銀行更進一步,將數位資產與您的常規支票或儲蓄餘額並列。實際上,這意味著您無需離開應用程式即可在法幣和加密貨幣之間轉換,就像Revolut一樣,它允許您在一個介面中持有傳統貨幣並將其轉換為各種加密貨幣對。

您也可以透過Wirex等卡片消費加密貨幣,這些卡片在幕後使用加密貨幣的同時從您的法幣餘額中扣款,因此您無需手動提現即可在商店或線上支付。您還可以獲得加密貨幣相關的儲蓄和投資工具,正如Cash App所示,它在同一應用程式中提供薪資存款、儲蓄和內建的比特幣錢包。

在流暢的介面背後,大多數這些應用程式仍然依賴於持牌合作銀行、受監管的託管機構和專業的加密貨幣基礎設施。您並非繞過銀行系統。您正在使用一個新的前端,它同時支援法幣和區塊鏈,並隱藏了底層複雜的連接。

為何新型銀行越來越受歡迎?

1. 即時開戶與全天候資金存取

新型銀行的崛起不僅僅是一種設計趨勢。它關乎更快的存取速度、全天候服務以及監管最終趕上人們實際使用資金的方式。

2. MiCA作為歐盟加密貨幣銀行業務的核心規則手冊

在監管方面,MiCA是2024年和2025年的重要議題。加密資產市場(MiCA)框架為歐洲經濟區(EEA)內的託管、交易和代幣服務公司提供了一套統一的規則手冊,而Revolut於2025年10月在賽普勒斯獲得MiCA許可證,就是其實際運作的典範。

3. 許可證、保障措施與日常用戶保護

MiCA許可證或類似的批准為用戶提供了真正的保障,因為這意味著監管機構已經審查了風險控制、儲備金和消費者保護措施,因此您不太可能面臨突如其來的限制,例如突然禁止加密貨幣轉帳。

4. 舊支付軌道與全天候鏈上結算

傳統銀行業務的摩擦正在將用戶推向新型銀行。遠端工作、全球自由職業者和全天候的加密貨幣市場與朝九晚五的結算窗口和多日國際電匯格格不入,這就是為什麼像摩根大通的Kinexys這樣的平台正在推出全天候運作的美元和歐元鏈上外匯結算,並實現近乎即時的跨境支付。

5. 錢包優先的超級應用程式成為新的「主要銀行」

在消費者方面,年輕用戶樂於將錢包式應用程式視為他們的主要銀行,只要它提供直接存款、可靠的卡片以及便捷的加密貨幣買賣或持有方式。Cash App和Wirex是主要範例,它們以行動優先、具備加密貨幣意識並專注於獎勵和收益,這使它們成為吸引人的多合一金融應用程式。

6. 網路原生新型銀行與分行時代銀行業務

簡而言之,新型銀行之所以獲勝,是因為它們感覺像網路,而不是銀行分行,而加密貨幣是推動它們比傳統機構更快現代化的銳利邊緣。

日常銀行業務的最佳加密貨幣新型銀行

Revolut

Revolut已從一張基本的旅行卡發展成為一個擁有超過6,500萬用戶的完整金融超級應用程式,加密貨幣現已成為其核心。憑藉在賽普勒斯獲得的MiCA許可證,它可以在所有30個歐洲經濟區市場提供受監管的加密貨幣服務,讓您在同一個應用程式中持有多種法幣、跨境轉帳並交易比特幣、以太坊和主要穩定幣,同時還提供實體卡、虛擬卡和分級方案。

優點:對於歐洲經濟區用戶來說,這是一個非常方便的多合一設置,在單一應用程式中結合了銀行業務、卡片和受監管的加密貨幣交易。

缺點:分級定價使得小額用戶的費用更高,並且在某些地區,某些資產仍然無法完全在鏈上提領。

Wirex

Wirex自稱為Web3貨幣應用程式,實際上它是一個圍繞其Visa和Mastercard建立的全球加密貨幣新型銀行。它支援數十種法幣和超過200種加密資產,讓您在結帳時直接從您的餘額支付,並自動將加密貨幣轉換為法幣,同時透過X Accounts提供低個位數的WXT代幣現金回饋以及選定餘額的收益。

優點:在日常消費和獎勵方面非常強大,讓您在一個整合的應用程式和卡片中幾乎可以像使用普通貨幣一樣使用加密貨幣。

缺點:最好的福利取決於持有WXT,這在正常的市場波動之上增加了額外的波動性和代幣風險。

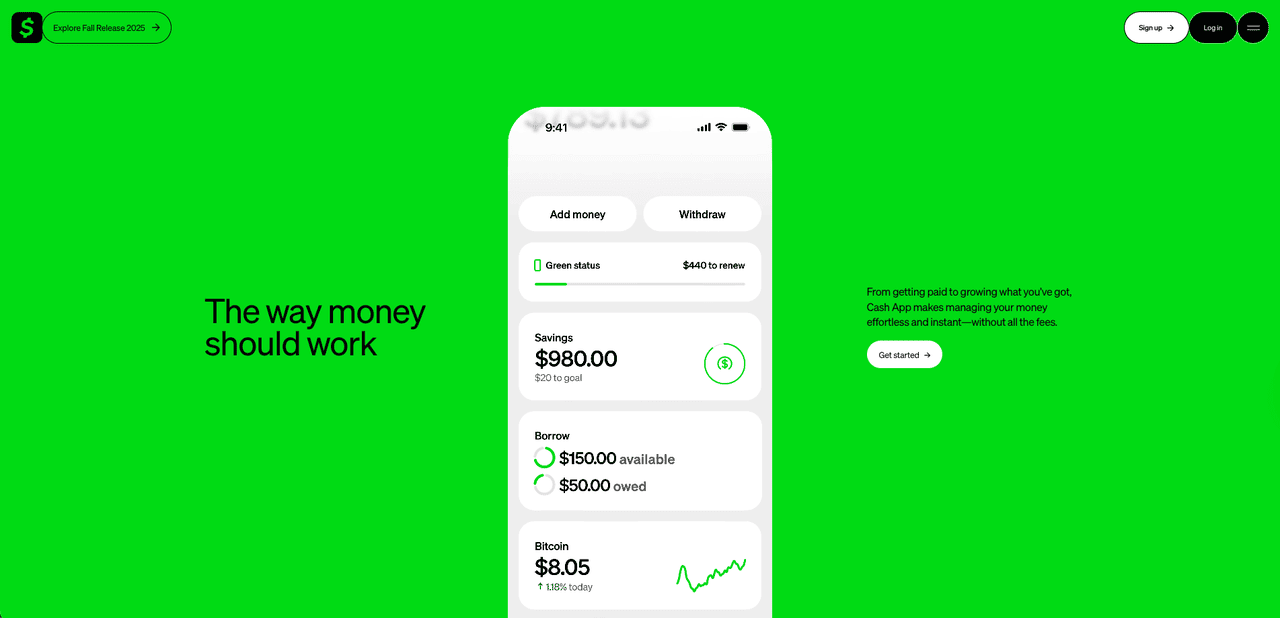

Cash App

在美國,Cash App已悄然成為數百萬希望直接接觸比特幣的用戶的預設銀行替代品。由Block公司開發,它結合了點對點錢包、儲蓄、股票投資和整合的比特幣服務。您可以將薪資存入Cash App,使用金融卡支付,持有儲蓄餘額,並從非常小的金額開始買賣比特幣,還可以選擇將比特幣提領到外部錢包,包括冷儲存,這使其與許多純託管的金融科技應用程式區分開來。它的優勢在於明確專注於比特幣,並與Block更廣泛的支付生態系統緊密整合,而不是追逐一長串的山寨幣。

優點:對於美國用戶來說,比特幣的入門非常簡單,銀行業務、卡片以及比特幣的買賣和提領都在一個應用程式中完成。

缺點:僅支援比特幣,點差相對較高,且在母公司出現合規問題後,面臨更嚴格的監管審查。

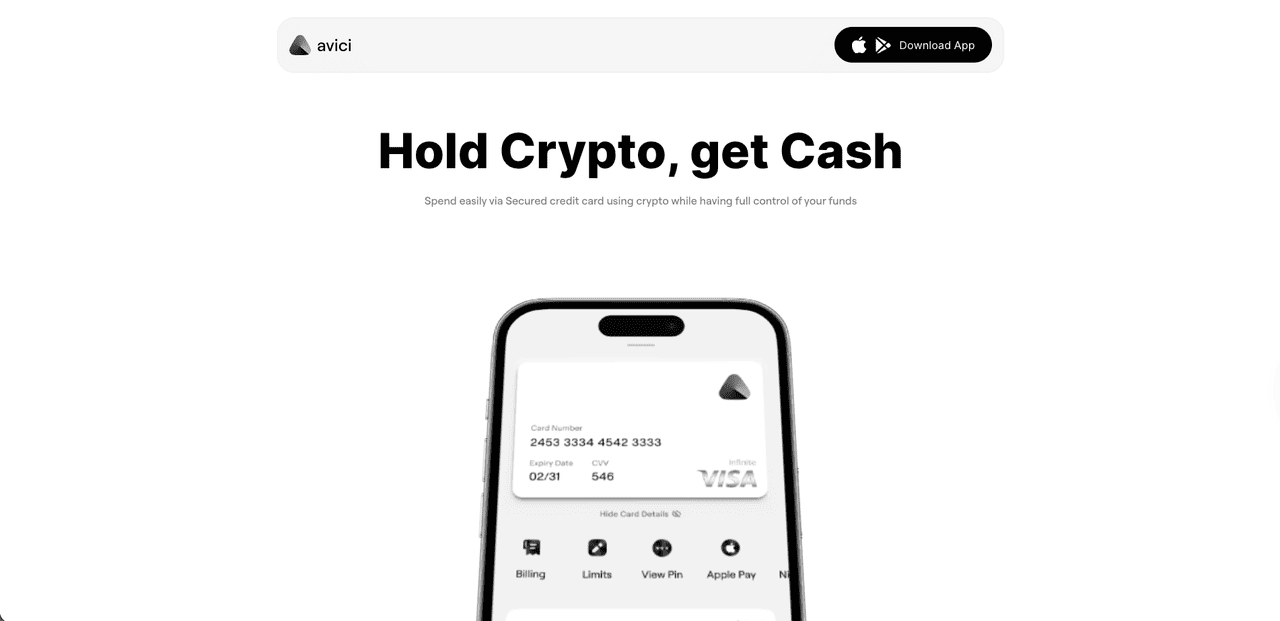

Avici

Avici 是一個自託管、Solana 原生加密貨幣新型銀行,圍繞著一張Visa卡構建,讓您可以像使用法幣一樣,從Solana、Polygon和Arbitrum等鏈上消費USDC,並在幾分鐘內發行虛擬卡,可選實體卡,並支援Apple Pay/Google Pay。它已在公開測試版中上線,擁有數千名活躍用戶和超過120萬美元的卡片交易量,它在一個行動應用程式中結合了法幣入金帳戶、穩定幣儲蓄和兌換,以及WalletConnect dApp存取,資金保留在您控制的智能合約錢包中,而非託管餘額。

優點:用戶友善、完全鏈上設置,讓您掌控自己的資產,快速發行Visa卡,支援多個主要鏈上的USDC,並提供簡單的法幣入金通道,方便日常消費。

缺點:仍是一個年輕的專案和代幣,團隊和長期路線圖的細節仍在發展中,且依賴Solana和智能合約,因此用戶應注意加密貨幣新型銀行領域典型的早期階段和監管風險。

連結您現有帳戶的最佳加密貨幣友善銀行

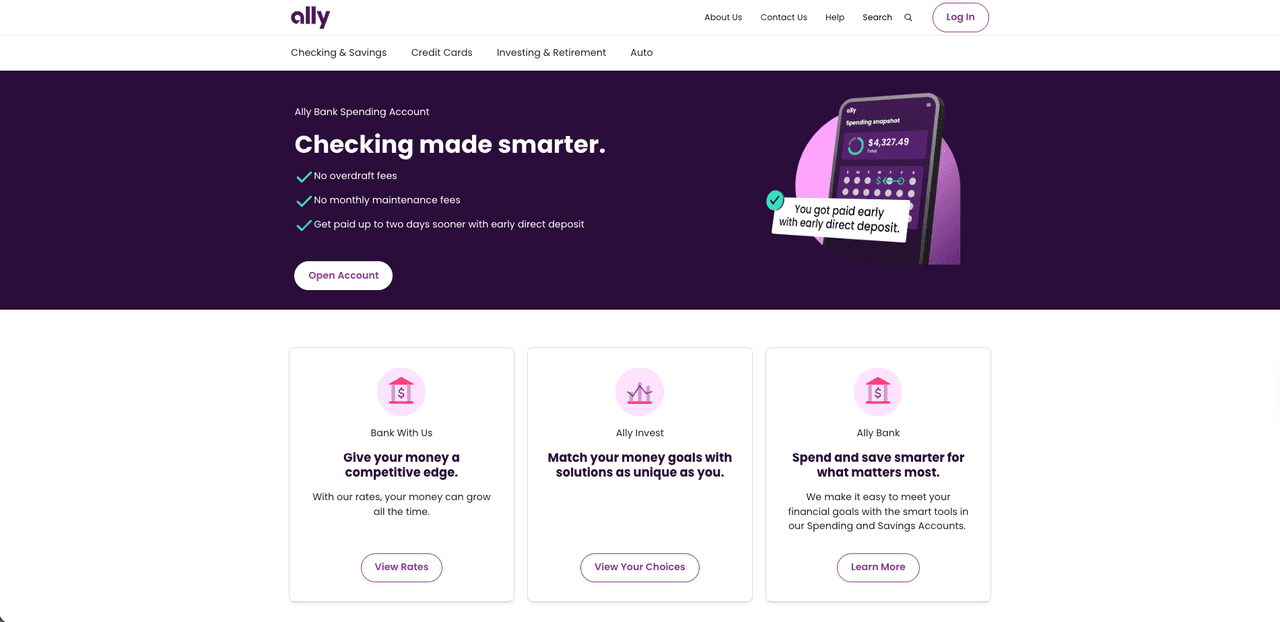

Ally銀行

Ally銀行是一家歷史悠久的美國線上銀行,許多加密貨幣用戶悄悄地將其作為主要的法幣基礎。您無法直接在Ally銀行內部買賣加密貨幣,但它能順暢地連結到Coinbase等主要交易所和其他受監管平台,因此透過ACH或卡片為您的加密貨幣帳戶注資通常很簡單。透過Ally Invest,如果您更喜歡受監管的經紀包裝而不是自己持有代幣,您還可以接觸比特幣和其他加密貨幣主題的ETF和基金。由於可靠的轉帳和對交易所資金的普遍寬鬆態度,Ally銀行經常出現在美國最加密貨幣友善銀行的排名中。

優點:穩健、熟悉的線上銀行,作為為交易所注資和存取加密貨幣相關ETF的法幣中心運作良好。

缺點:沒有原生加密貨幣交易或錢包,因此所有實際的代幣活動仍需在外部平台進行。

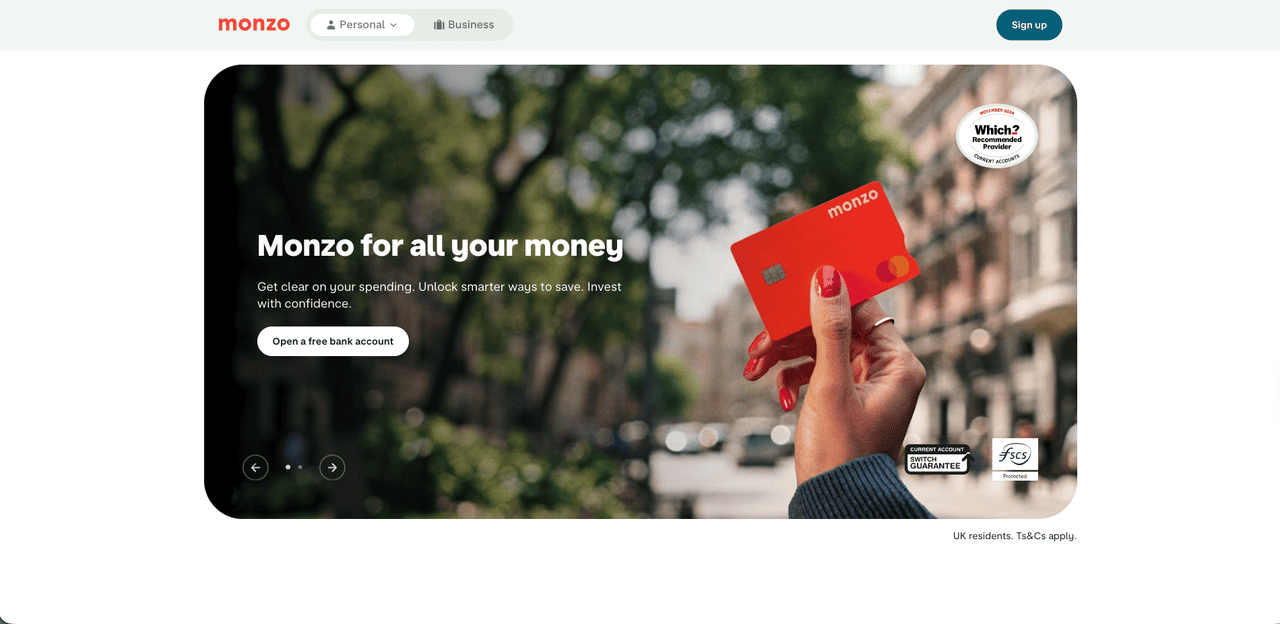

Monzo

Monzo,這家擁有亮珊瑚色卡片的英國數位銀行,採取了更為謹慎但仍對加密貨幣友善的路線。它沒有應用程式內的加密貨幣交易功能,也沒有內建的比特幣錢包,但您可以透過銀行轉帳或卡片支付為FCA監管的交易所注資。為了限制詐欺和詐騙損失,Monzo將加密貨幣相關支付限制在滾動三十天內5,000英鎊的額度,這個限制目前無法提高。對於一般投資者來說,這通常足以隨著時間建立部位,同時仍可使用Monzo強大的預算、儲蓄和日常銀行功能,即使高交易量的交易者可能會覺得這些限制過於嚴格。

優點:簡潔、用戶友善的英國銀行,允許直接為受監管的交易所注資,同時增加了合理的詐欺上限。

缺點:沒有原生加密貨幣功能,且嚴格的5,000英鎊滾動限額對於更活躍或高交易量的用戶來說可能會感到受限。

摩根大通

摩根大通與Monzo或Ally等專注於零售的應用程式處於光譜的另一端。您不會在其消費者應用程式中獲得個人加密貨幣錢包,但在幕後,它已成為傳統金融與區塊鏈之間的關鍵橋樑。其區塊鏈部門於2024年由摩根大通從Onyx更名為Kinexys,為批發支付和代幣化構建了由銀行主導的區塊鏈軌道。

核心是JPM Coin,這是一種存款代幣,允許機構客戶透過Kinexys數位支付實時在鏈上轉移代幣化的美元和歐元,目前正在推出鏈上外匯結算。對於大多數零售用戶來說,這仍然是不可見的,僅透過連接這些軌道的交易所和金融科技應用程式浮現,但對於需要全天候、高價值法幣和代幣流動的公司和加密貨幣企業來說,摩根大通是機構方面真正加密貨幣友善銀行的最清晰範例之一。

優點:擁有JPM Coin和Kinexys的深度、機構級區塊鏈軌道,為大型客戶在完全受監管的全球銀行內部提供實時鏈上結算。

缺點:對於日常用戶沒有直接好處,因為沒有零售加密貨幣錢包或交易,且大部分創新完全在幕後運作。

哪家加密貨幣新型銀行適合您?最終清單

以下是每家銀行和應用程式的快速並列概覽,以便您了解它們的運作方式、如何處理加密貨幣以及哪種選項最適合您的使用情境。

| 銀行 / 應用程式 | 類型 | 主要地區 / 可用性 | 加密貨幣角度 | 最適合 |

| Revolut | 加密貨幣新型銀行 / 超級應用程式 | 英國、歐洲經濟區(MiCA許可證CY) | 應用程式內交易比特幣、以太坊、穩定幣,以及多種法幣和卡片 | 一個應用程式搞定銀行業務、旅行和休閒加密貨幣 |

| Wirex | 加密貨幣新型銀行 / Web3貨幣應用程式 | 全球(以卡片為中心) | Visa/Mastercard連結200多種加密貨幣和法幣,WXT現金回饋,收益帳戶 | 像現金一樣消費加密貨幣並獲得獎勵 |

| Cash App | 比特幣優先金融應用程式 | 美國 | 簡單的比特幣買賣和提領,加上金融卡和儲蓄 | 主要想要比特幣和基本銀行業務的美國用戶 |

| Avici | 加密貨幣新型銀行(自託管) | 全球(應用程式 + Visa卡,視地區而定) | 自託管智能合約錢包,配備由USDC支持的Visa卡、兌換、點對點轉帳和法幣出入金通道 | 適用於希望透過自託管進行卡片支付和穩定幣儲蓄的用戶 |

| Ally銀行 | 傳統線上銀行 | 美國 | 順暢轉帳至交易所,透過Ally Invest存取加密貨幣相關ETF | 使用傳統銀行作為加密貨幣的法幣基礎 |

| Monzo | 數位零售銀行 | 英國 | 允許轉帳和卡片支付至受監管的交易所,無原生交易功能 | 不阻擋加密貨幣轉帳的英國應用程式銀行業務 |

| 摩根大通 | 擁有Kinexys區塊鏈軌道的全球銀行 | 全球(機構) | JPM Coin和代幣化存款,用於實時鏈上結算和外匯 | 需要全天候支付基礎設施的公司和加密貨貨幣企業 |

最終說明

到了2025年,真正的問題不再是您的銀行是否「加密貨幣友善」,而是您希望加密貨幣多大程度地融入您的日常財務。對於某些人來說,像Revolut、Wirex或Cash App這樣的超級應用程式將成為薪資、消費和比特幣的主要中心。其他人則可能更適合在Ally或Monzo保留一個傳統帳戶,並將其作為連接交易所、ETF和自託管的乾淨橋樑。只要您專注於監管、安全和您自身的風險承受能力,您就可以將銀行和錢包之間的老問題轉變為您財務設置中流暢、幾乎不可見的一部分。

加密貨幣新型銀行常見問題

1. 我可以使用加密貨幣新型銀行作為我的主要銀行帳戶嗎?

是的,Revolut、Wirex和Cash App等應用程式可以處理薪資、卡片和儲蓄,但某些傳統服務和所有資產的完整鏈上提領可能仍需要單獨的銀行或交易所。

2. 加密貨幣新型銀行與加密貨幣友善銀行有何區別?

加密貨幣新型銀行允許您直接在應用程式中購買、持有和消費加密貨幣,而像Ally或Monzo這樣的加密貨幣友善銀行主要作為連接交易所、ETF或自託管的流暢法幣橋樑。

3. 我的資金在新型銀行應用程式和加密貨幣友善銀行中安全嗎?

法幣通常由持牌合作銀行持有並可能受存款保險保障,但加密貨幣則不然,因此您應始終檢查誰持有託管權、他們擁有哪些許可證以及他們是否發布審計報告。

4. 傳統銀行與新型銀行之間的費用比較如何?

新型銀行傾向於透過點差和分級方案收取應用程式內交易費用,而傳統銀行則保持資金成本低廉,但讓您在交易所或ETF產品上支付費用。

5. 新型銀行、加密貨幣友善銀行與傳統銀行:我該如何選擇合適的帳戶?

如果您希望所有功能都在一個應用程式中,請選擇加密貨幣新型銀行;如果您偏好保守的基礎帳戶和獨立的加密貨幣平台,請選擇加密貨幣友善銀行,並始終根據您的風險承受能力和使用加密貨幣的活躍程度來做出選擇。