美國稀土公司 USA Rare Earth (USAR),在 2026 年進入關鍵轉折點。隨著美國持續推動關鍵礦物、國防供應鏈與電動車材料本土化,USAR 正從早期稀土開發公司,逐步轉型為涵蓋採礦、分離、精煉與永久磁鐵製造的垂直整合稀土平台。進入 2026 年,市場關注焦點集中在三件事:Round Top 稀土項目是否能推進商業化、永久磁鐵產線能否順利放大,以及公司能否將政府資金、國防需求與商業承購合約轉化為實際收入。相較許多仍停留在概念階段的美國稀土項目,USAR 已開始推動加工設施、磁鐵製造與下游供應鏈整合,讓市場重新評估公司在西方稀土供應鏈中的角色。

USAR 的投資邏輯具有明顯政策色彩。美國希望降低對海外稀土加工與永久磁鐵供應的依賴,而稀土材料又是電動車 (EV)、風電、機器人、國防系統、無人機與先進電子設備不可或缺的關鍵原料。若 USAR 能建立穩定的「從礦到磁鐵」供應鏈,股價有機會挑戰 45 美元以上目標區間。

不過,USAR 也面臨典型重工業與礦業開發風險。稀土分離、精煉與磁鐵製造高度資本密集,技術難度高,且容易受到環境許可、資金成本、商品價格與政府採購節奏影響。若加工設施調試延遲、融資造成稀釋,或收入確認慢於市場預期,USAR 股價可能回落至 22 美元附近支撐區。本文將整理分析師目標價、USAR 2026 年成長策略與主要風險,分析 USA Rare Earth 2026 年股價展望,並說明如何透過 BingX TradFi 使用 USDT 交易 USAR 股票合約。

2026 年 USA Rare Earth 投資人需要知道的 5 大重點

- 從礦到磁鐵的垂直整合策略: USAR 正在建立美國本土稀土供應鏈,目標是將重稀土原料加工成稀土氧化物與釹鐵硼 (NdFeB) 永久磁鐵,降低對海外加工與磁鐵供應的依賴。

- 國防與汽車供應鏈需求支撐: 稀土磁鐵是國防系統、電動車馬達、風力發電、工業自動化與高階電子設備的關鍵材料。隨著美國推動關鍵礦物本土化,USAR 有機會取得更多國防與商業供應鏈合作。

- 2026 年收入開始放大: USAR 於 2026 年第一季產生約 570 萬美元營收,市場共識預估 2026 年全年收入可能達 7,280 萬美元,主要來自初期產品出貨、樣品交付、商業承購與加工能力提升。

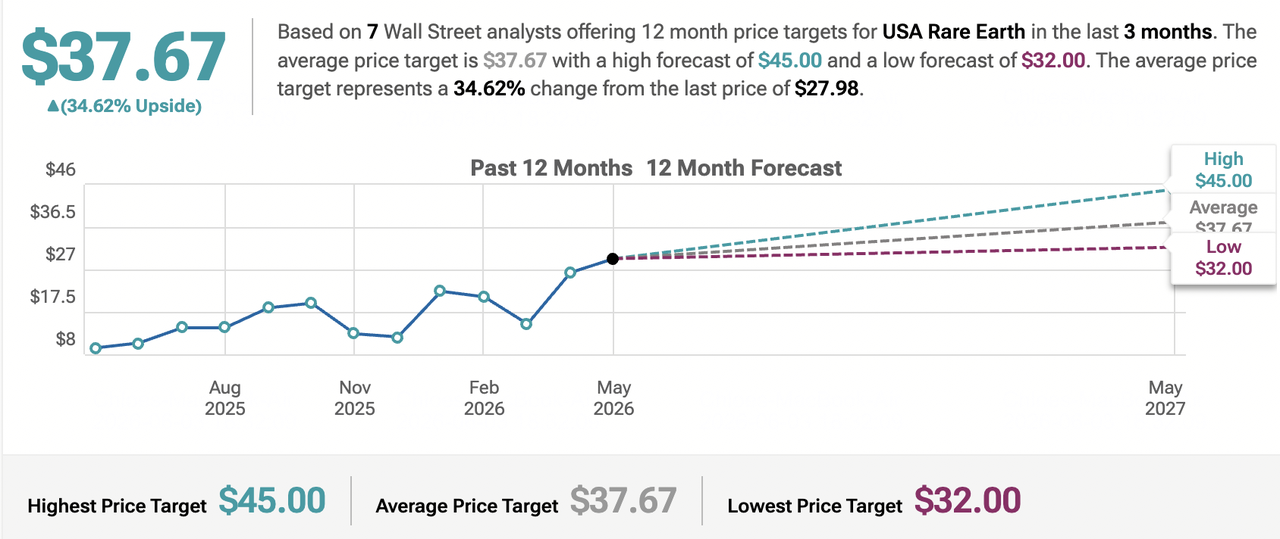

- 分析師目標價分歧明顯: 2026 年 USAR 目標價從 22 美元低標,到 Benchmark 45 美元看多目標都有,反映市場對產能擴張、資金需求、加工進度與國防需求的看法差異。

- 估值仍取決於產線執行: USAR 的長期市場空間來自供應鏈主權與稀土磁鐵需求,但短期股價仍高度依賴加工設施進度、資本支出效率、承購合約轉換與股權稀釋風險。

USA Rare Earth (USAR) 是什麼公司?

USA Rare Earth (USAR) 是一家關鍵礦物與稀土供應鏈公司,目標是在美國建立完整的稀土元素與永久磁鐵供應鏈。公司業務涵蓋稀土礦源、分離加工、精煉與釹鐵硼永久磁鐵製造,服務對象包括國防、汽車、電子、清潔能源與工業製造客戶。USAR 的核心價值在於供應鏈本土化。過去全球稀土分離與永久磁鐵製造高度集中於海外市場,使美國國防與高科技產業面臨供應鏈風險。USAR 試圖透過 Round Top 礦山項目、加工設施與磁鐵產線,建立西方稀土供應鏈替代方案。

和傳統採礦公司不同,USAR 不只聚焦礦產開發,而是往下游高價值製造延伸。永久磁鐵是稀土價值鏈中重要環節,若公司能把稀土原料加工成可用於電動車、國防系統與工業馬達的磁鐵產品,營收與毛利結構將不同於單純礦石銷售模式。

USA Rare Earth 發展策略演進 (2017–2026):從礦產勘探到稀土供應鏈平台

USA Rare Earth 於 2017 年以現有架構推進發展,早期重點是取得 Round Top 重稀土項目權益,並建立基礎地質與冶金資料。這一階段,公司主要任務是證明資源潛力與加工可行性。2022 至 2025 年,USAR 開始從礦產開發延伸至分離加工與永久磁鐵製造。公司購入自動化永久磁鐵製造設備,並擴大與國防、工業與電動車供應鏈相關合作。這使 USAR 的定位從稀土勘探公司,轉向更完整的關鍵材料平台。

進入 2026 年後,USAR 的核心任務是產能規模化。公司持續推進加工系統、國內製造設施與商業出貨,同時透過資金、收購與政府支持,擴大資源基礎與下游供應能力。

延伸閱讀:2026 年 AI 半導體概念股有哪些?AI 晶片與供應鏈完整整理

USA Rare Earth 2017 至 2026 年關鍵成長階段::從創立到多元業務布局

- 資產識別階段 (2017–2021): 公司取得 Round Top 重稀土礦床相關權益,並建立基礎冶金與資源評估資料。

- 多元化階段 (2022–2025): USAR 擴展至先進分離加工、永久磁鐵製造與國防供應鏈合作,從礦產開發逐步走向下游材料製造。

- 基礎設施與生產階段 (2026+): 公司推動自動化加工與磁鐵產線,目標是實現經常性商業交付,並擴大國防、電動車與工業客戶收入。

USA Rare Earth (USAR) 2025 年股票表現回顧:基礎設施規模化的一年

2025 年,隨著美國對關鍵礦物與稀土磁鐵供應鏈的重視升高,USAR 股價與市場關注度明顯提升。國防需求、電動車供應鏈本土化、清潔能源設備與工業製造,都成為支撐公司投資邏輯的重要因素。

公司國防相關業務提供長期需求基礎,稀土氧化物分離與永久磁鐵製造則帶來更高成長想像空間。這些因素推動市場把 USAR 從小型礦業開發公司,重新定位為美國關鍵材料基礎設施供應商。

1. USAR 股價走勢:市值穩定在約 62.4 億美元

USAR 股價在 2025 年與 2026 年初波動明顯。隨著項目里程碑、加工設施進度與政策資金消息推進,市場逐步提高對公司長期供應鏈價值的評估。到 2026 年中,USAR 股價約 27.98 美元,市值約 62.4 億美元,顯示市場已開始用稀土供應鏈平台角度為公司定價。

2. 財務表現:2026 年第一季營收達 570 萬美元

USAR 於 2025 年末至 2026 年初開始出現初期收入,代表公司從開發階段逐步進入產品出貨與商業化階段。2026 年第一季營收約 570 萬美元,主要來自初期產品交付與加工業務推進。市場共識預估,USAR 2026 年全年收入可能達 7,280 萬美元。這項成長假設建立在商業樣品交付、本土供應合作與重稀土承購需求擴大的基礎上。

3. 稀土氧化物與永久磁鐵業務成長

稀土氧化物分離與永久磁鐵製造,是 USAR 2025 至 2026 年最重要的成長方向。公司在 Round Top 項目推進重稀土提取,並將釹 (Nd)、鐠 (Pr)、鏑 (Dy)、鋱 (Tb) 等關鍵材料,導向高價值下游應用。這些材料對電動車馬達、風力發電機、飛彈導引系統、雷達、無人機與高階工業設備都很重要。若 USAR 能提高加工穩定性並擴大磁鐵產能,將有機會取得更高附加價值。

4. 策略里程碑:設施擴張與 Serra Verde 收購

USAR 也持續推進產能擴張與資源整合。公司推出升級加工系統,擴大國內製造能力,並推進清潔分離環境建設。若公司能取得《CHIPS Act》晶片與科學法案相關資金支持,將有助於加速美國本土從礦到磁鐵供應鏈建設。此外,USAR 也透過最終協議收購國際稀土同業 Serra Verde,交易規模約 28.3 億美元。這項收購將先進離子黏土資源納入公司組合,擴大 USAR 在國防與商業稀土市場的資源基礎。

延伸閱讀:美國 《CHIPS Act》法案是什麼?2026 年晶片與科學法案對半導體與 AI 產業的影響

2026 年 USA Rare Earth 投資論點:支撐 USAR 股價的 5 大核心支柱

資料來源:TipRanks

- 民用與國防需求: USAR 在關鍵材料供應與國防供應鏈本土化中具備重要位置。若政府採購與軍用永久磁鐵需求擴大,將支撐多年合約與收入能見度。

- 重稀土基礎設施與下游製造: USAR 不只開發稀土礦源,也推動分離加工與永久磁鐵產線。南卡羅來納州 Cherokee 縣大型設施等擴張項目,將影響公司產能與估值。

- 工業技術與自動化護城河: 稀土精煉、磁鐵製造與自動化產線需要高度工程能力。若 USAR 能穩定運作 Stillwater 等生產線,將提升商業交付能力。

- 合約積壓轉化為收入: 已簽署商業協議與政府合約,若能轉化為實際磁鐵交付與稀土產品收入,將改善營運槓桿,並推動市場重新評估公司成長品質。

- 高監管與供應鏈門檻: 稀土加工涉及環境、安全、國防與國際貿易審查。USAR 的礦權、加工能力、國防合作與供應鏈定位,為新進者建立較高門檻。

延伸閱讀:2026 年美光 Micron (MU) 股價預測:AI 記憶體與 DRAM 需求能否推動 MU 上看 500 美元?

2026 年 USA Rare Earth 股價預測:多空觀點分析

機構對 USAR 的看法仍然分歧。多頭看好美國稀土供應鏈本土化、永久磁鐵需求與政府資金支持;空頭則擔心稀土加工技術難度、資本支出、稀釋壓力與設施調試延遲。目前分析師目標價大致落在 22 至 45 美元以上。這代表市場正在權衡 USAR 的戰略價值,與重工業基礎設施放大過程中的執行風險。

2026 年機構分析師對 USA Rare Earth (USAR) 的股價預測

|

機構/分析師 |

評級/觀點 |

2026 年目標價 |

市場展望 |

|

Benchmark |

買入 |

45 美元 |

看好大規模產能擴張與美國稀土供應鏈本土化,重申買入評級。 |

|

Needham |

買入 |

39 美元 |

看好採礦項目進入營運循環後的上漲空間。 |

|

Wedbush |

跑贏大盤 |

35 美元 |

目標價從 29 美元上調,認為從礦到磁鐵價值鏈動能改善。 |

|

Cantor Fitzgerald |

增持 |

35 美元 |

目標價從 30 美元上調,反映 Serra Verde 收購帶來的結構性價值。 |

|

Canaccord Genuity |

買入 |

32 美元 |

維持偏正面看法,但仍留意近期資本密集度與項目擴張成本。 |

|

低標情境 |

偏空 |

22 美元 |

反映股權稀釋、貨架登記、加工延遲與設施調試風險。 |

資料來源:Fintel、Investing.com 與華爾街研究報告彙整,截至 2026 年中

多頭情境:供應鏈主導地位推動 USAR 突破 45 美元

USAR 的多頭情境,建立在美國稀土供應鏈加速本土化的假設上。若公司能順利推進加工設施、永久磁鐵產線與政府資金使用,並將國防與商業承購合約轉化為收入,市場可能重新評估 USAR 的長期戰略價值。在這種情境下,USAR 不只是礦業股,而是國防、電動車、風電與高階製造供應鏈中的關鍵材料平台。若公司能穩定生產釹鐵硼永久磁鐵,並擴大高毛利國防與工業客戶出貨,收入成長可能明顯加速。

若《CHIPS Act》晶片與科學法案相關資金、Serra Verde 收購整合、Round Top 項目與磁鐵產線同步推進,USAR 股價有機會突破 Benchmark 45 美元目標,並進一步測試更高估值區間。

基本情境:USAR 股價在 32 至 39 美元區間整理

基本情境假設 USAR 仍具備結構性成長空間,但股價需要時間消化資本支出、收購整合與產線調試不確定性。在這種情況下,公司仍能推進稀土加工、磁鐵製造與供應鏈合作,但市場會等待更多收入確認與產能穩定運轉證據。Needham 39 美元、Wedbush 35 美元與 Canaccord 32 美元目標價,大致反映這種平衡觀點。USAR 的供應鏈定位具吸引力,但投資人仍會關注現金消耗、股權稀釋、加工良率與商業承購進度。

若公司能穩定提高收入,並在 2026 年接近 7,280 萬美元共識收入預估,股價有機會在 32 至 39 美元區間建立支撐。

空頭情境:加工延遲與稀釋壓力使 USAR 回落至 22 美元

空頭情境主要來自資本支出與技術執行風險。稀土加工並不是單純採礦,而是涉及化學分離、精煉、環境控制與品質穩定度。若加工設施裝配、調試或良率改善速度慢於預期,收入確認可能延後。此外,USAR 的擴張策略需要大量資金。若公司透過股權融資或貨架登記籌資,短期股價可能受到稀釋壓力。Serra Verde 收購雖能擴大資源基礎,但也增加整合複雜度與資金需求。

若產線延遲、商品價格走弱、政府資金撥付不如預期,或市場對高資本支出公司轉趨保守,USAR 股價可能回落至 22 美元附近低標區間。

如何在 BingX TradFi 交易 USA Rare Earth (USAR) 股票合約?

投資人可透過 BingX TradFi 與 BingX AI 工具,觀察 USAR 在 2026 年加工設施進度、政府資金、稀土價格、永久磁鐵產線、Serra Verde 收購與財報期前後的市場情緒、價格走勢與技術指標,並使用 USDT 參與 USAR 股價波動。

在 BingX TradFi 做多或做空 USAR 股票合約

- 前往 BingX TradFi: 在 BingX 註冊並登入 BingX App 或網站帳戶,進入 BingX TradFi 頁面,選擇股票合約交易。

- 搜尋 USAR: 在搜尋欄輸入 USAR/USDT,找到 USA Rare Earth (USAR) 股票合約交易對,並開啟交易介面。

- 設定保證金與槓桿: 選擇逐倉或全倉模式,並依照自身風險承受度設定槓桿。USAR 屬於高波動關鍵礦物與國防供應鏈股票,容易受到政策資金、稀土價格、設施進度與財報消息影響,通常建議使用 2 至 5 倍以下較保守槓桿,以控制事件型波動風險。

- 選擇交易方向: 若預期稀土供應鏈本土化、政府資金、永久磁鐵產能與國防需求將支撐股價,可考慮開多;若預期加工延遲、資本支出壓力、股權稀釋或商品價格波動將壓抑估值,則可考慮開空。

- 設定風險管理條件: 在財報公布、加工設施里程碑、政府資金公告、稀土價格變化與收購整合消息前,應設定止盈 (TP) 與止損 (SL) 水位。USAR 可能因政策或產線消息出現大幅波動,預先設定出場條件有助於控制風險。

2026 年 USA Rare Earth 投資人需關注的 5 大關鍵風險

雖然 USAR 透過稀土加工和國防供應鏈平台提供明顯成長空間,投資人仍需面對資本密集、技術執行、政策和監管等挑戰。以下五項風險,是評估 USAR 2026 年股價時需要特別關注的重點。

- 資本支出和近期現金消耗: 重稀土加工基礎設施需要大量前期資本。USAR 對分離、精煉與磁鐵產線的持續工程投資,可能在短期造成營運虧損。如果收入確認速度低於資本使用速度,公司可能需要額外融資,進而稀釋既有股東權益。

- 高技術和生產失敗風險: 稀土化學分離、精煉與永久磁鐵製造具備高工程難度。若公開運轉階段出現煉油廠異常、批次損失或良率不穩,可能延後營運時程,並削弱客戶與市場信心。

- 政府與國防預算集中度: USAR 成長高度仰賴能源部、國防部與其他政府支持。若政策優先順序改變、撥款延後,或國防採購節奏放緩,可能影響合約履行與收入確認。

- 供應鏈與分包商依賴: 專業精煉與磁鐵製造需要高度複雜的設備、化學品與材料。若高等級零組件、精密化學品或物流交付受阻,可能拖慢設施建設與產能釋放。

- 工業監管與環境合規風險: 稀土加工涉及環境安全、化學品處理、國際貿易與國防供應鏈合規。若監管要求提高,或地方許可審查延長,可能延後必要營運許可與商業出貨。

延伸閱讀:2026 年 AI 算力與 GPU 概念股有哪些?推理運算與客製化晶片趨勢整理

結論:2026 年值得投資 USA Rare Earth (USAR) 股票嗎?

USA Rare Earth 是 2026 年美國關鍵礦物與稀土供應鏈中最值得關注的公司之一。公司正嘗試建立從礦源、分離加工到永久磁鐵製造的完整本土供應鏈,對國防、電動車、風電與高階製造市場都具備戰略意義。若 Round Top 項目、磁鐵產線、CHIPS Act 相關資金與 Serra Verde 收購整合順利推進,USAR 有機會朝 35 至 45 美元目標區間靠近。不過,USAR 仍是一檔高風險、高資本支出的工業成長股。稀土加工技術難度高,設施調試時間可能拉長,且公司仍可能需要透過額外融資支撐擴張。若收入確認慢於預期,或股權稀釋壓力升高,股價回落至 22 美元低標區間並不意外。

對成長型投資人而言,USAR 可視為美國供應鏈主權、稀土磁鐵需求與國防本土化趨勢的高信念標的;對保守投資人而言,較重要的觀察指標是 2026 年收入是否接近 7,280 萬美元共識預估、加工設施是否穩定運轉、磁鐵產線是否能交付,以及政府與商業承購合約是否真正轉化為收入。

風險提醒:本文僅供資訊參考,並非投資建議。USA Rare Earth (USAR) 股票受稀土價格、政府政策、加工設施進度、永久磁鐵需求、資本支出、股權稀釋、監管許可與科技股市場情緒影響,可能出現劇烈波動。投資前應自行研究,並依照自身風險承受能力控管部位。