人工智能 (AI) 已從軟件實驗發展為實體基礎設施競賽。在2026年,最重要的AI瓶頸是模型部署、雲端需求,以及生產領先AI晶片所需的先進製造能力。NVIDIA 和Broadcom 可能設計處理器,但下一代AI矽晶片的實際生產很大程度上依賴於台灣積體電路製造公司 (TSMC)、ASML,以及Intel重返先進晶圓代工製造的嘗試。

TSMC製造許多為 AI經濟提供動力的先進晶片,ASML供應打印3納米以下電路所需的極紫外光 (EUV) 和高數值孔徑EUV微影設備,Intel則通過其18A和未來14A路線圖代表最重要的美國代工挑戰者。這些公司共同定義了2026年AI半導體週期的製造層,從先進節點和CoWoS封裝到EUV設備和供應鏈回流。

2026年AI晶片製造市場概覽:為何TSMC、ASML和Intel定義了這個週期

AI晶片製造層是2026年 半導體週期最集中的地方。對先進AI處理器的需求仍然強勁,但真正的制約因素是在領先節點製造、封裝和擴展它們的有限產能。三個結構性現實定義了供應鏈的這一部分:TSMC的先進節點和封裝領導地位、ASML的EUV壟斷,以及Intel成為可信的美國代工替代方案的推進。

1. 先進節點產能受到資本支出和建設時間限制

來自NVIDIA、 AMD、Broadcom、 Apple和其他主要設計商的領先AI晶片嚴重依賴TSMC的先進製程節點,包括3納米和5納米。TSMC的2納米節點目前正在量產,而其A16製程正在為未來的高性能晶片開發。

關鍵制約因素不是需求,而是實際產能。建設一個先進節點晶圓廠可能需要約200億美元,並需要三到四年才能達到量產。即使有強勁的客戶訂單,供應也無法快速擴張,因為晶圓廠需要大量資本投資、專業設備、工程人才和漫長的認證週期。

2. 先進封裝已成為核心競爭優勢

隨著AI晶片變得更加複雜,性能越來越依賴先進封裝而不僅僅是節點收縮。小晶片架構、2.5D堆疊和3D整合現在決定哪些AI加速器能夠高效地進入市場。

TSMC的CoWoS封裝產能已成為AI硬件堆疊中最重要的瓶頸之一。CoWoS允許計算、記憶體和I/O元件整合在單一基板上,使其成為高性能AI加速器的必需品。隨著超大規模業者競相爭取有限的封裝產能,TSMC在CoWoS方面的領導地位已成為主要的定價能力來源。

3. ASML的EUV壟斷仍是關鍵設備瓶頸

ASML仍然是世界上唯一能夠生產極紫外光微影系統的公司,這些設備是製造最先進晶片所必需的。低數值孔徑EUV系統每台成本約1.8億歐元,而較新的高數值孔徑EUV系統可能超過3.8億歐元。

這使ASML在半導體供應鏈中擁有最強的結構性地位之一。其高數值孔徑平台領先任何現實的替代方案數年,其2026年約380億歐元的積壓訂單提供了強大的多年收入可見性。對中國的出口限制仍然是一個風險,但來自TSMC、三星、SK海力士和Intel的需求繼續支持長期成長案例。

了解更多: 2026年值得購買的頂級AI半導體股票:AI晶片和供應鏈完整指南

4. Intel是美國代工挑戰者

Intel尚未處於與TSMC或ASML相同的結構性地位,但由於美國回流主題,它已成為重要的製造名稱。其18A節點是公司代工轉型的核心,而未來的14A路線圖則定位於外部AI和客製化晶片客戶。

看漲案例是Intel成為TSMC在先進製造方面最可信的美國替代方案。CHIPS法案支持、國防相關需求和供應鏈多樣化都加強了戰略案例。風險在於執行:Intel仍需證明其代工路線圖能夠大規模吸引外部客戶。

2026年最佳AI晶片製造股票有哪些?

三個名稱定義了2026年的AI晶片製造層。TSMC是實際製造當今許多先進AI處理器的領先代工廠,ASML供應領先生產所需的EUV微影設備,Intel是最重要的美國代工挑戰者。這些股票涵蓋了AI半導體週期背後的關鍵製造瓶頸:晶圓製造、先進封裝、EUV設備和供應鏈回流。

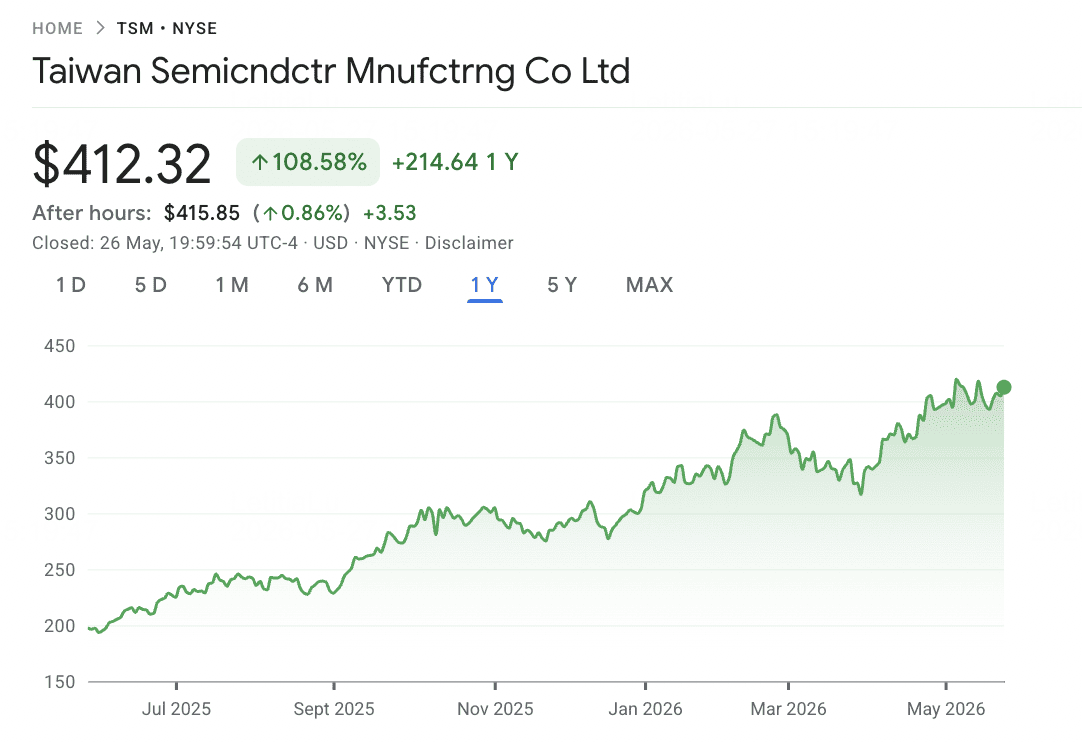

1. 台灣積體電路製造公司 (TSM)

核心角色: 全球領先的代工廠和先進封裝領導者

TSMC是AI硬件經濟的實體製造中心。該公司為NVIDIA、AMD、Apple、Broadcom、高通、聯發科和大部分無晶圓廠半導體行業生產晶片。其在先進製程節點的領導地位使其在AI晶片生產中佔據近乎不可替代的地位,3納米已在量產,2納米正在量產,A16節點正在開發中。

AI需求重塑了TSMC的收入組合和增長前景。在公司歷史上首次,高性能計算超越智能手機成為其最大的收入部門,佔收入的61%,而移動業務佔26%。2026年,TSMC將全年收入增長指引提高到以美元計算超過30%,而第一季收入達到359億美元,反映了AI加速器、數據中心晶片和先進封裝的強勁需求。

公司也在積極投資以保護其製造領先地位,支出接近其520億至560億美元資本支出範圍的上限,並批准向其美國子公司注資200億美元以加速亞利桑那州的建設。該股票2026年年初至今上漲約31%,市值接近1.9萬億美元,分析師目標價集中在423美元至490美元之間。

了解更多: TSMC (TSM) 2026年價格預測:AI壟斷還是480美元的地緣政治陷阱?

TSM價格趨勢 (2020–2026年年初至今)

|

年份 |

年度高點 |

年度低點 |

年度回報 |

市場條件 |

|

2020 |

$100.92 |

$39.94 |

92.71% |

疫情時代晶片需求激增;5納米量產開始 |

|

2021 |

$129.62 |

$100.52 |

12.08% |

全球晶片短缺;所有節點產能緊張 |

|

2022 |

$132.24 |

$57.57 |

−36.75% |

巴菲特的伯克希爾退出;聯準會升息,地緣政治緊張 |

|

2023 |

$103.67 |

$71.10 |

42.33% |

AI概念興起;3納米節點量產,Apple為主要客戶 |

|

2024 |

$205.89 |

$97.06 |

92.58% |

NVIDIA Blackwell量產;CoWoS需求成為瓶頸 |

|

2025 |

$245.60 |

$140.92 |

23.21% |

關稅不確定性,但AI需求抵消疲軟 |

|

2026年年初至今 |

$421.97 (5/14) |

$188.81 範圍 |

+31.22% 年初至今 |

收入指引提升至30%以上;200億美元亞利桑那州注資 |

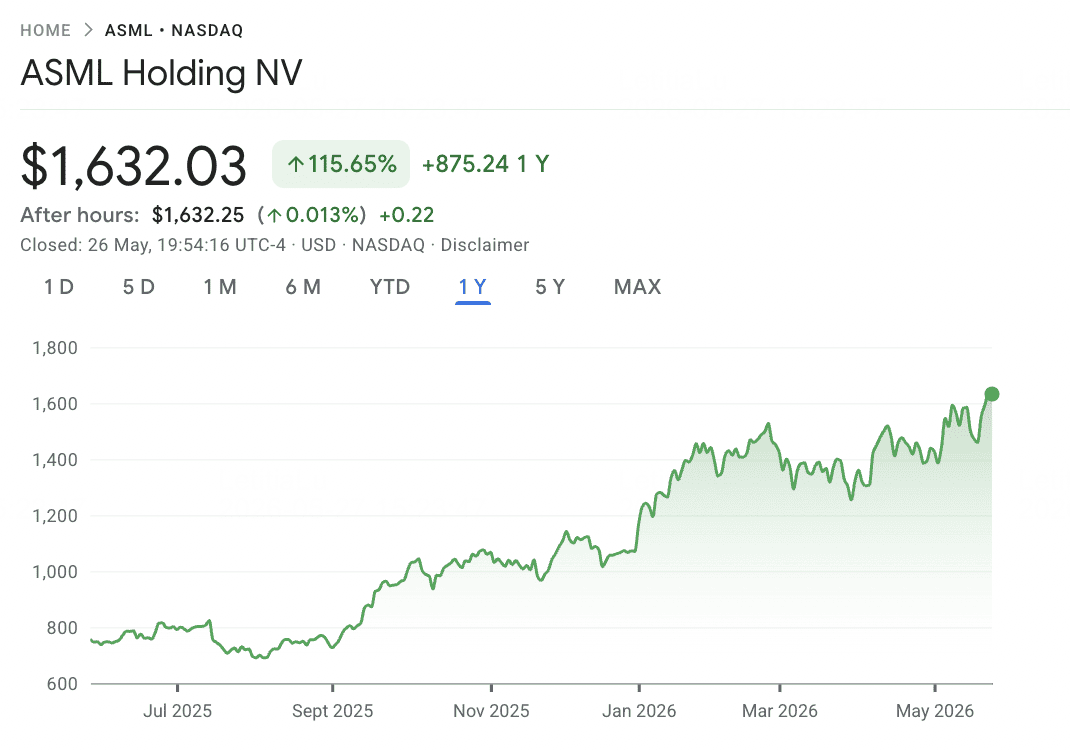

2. ASML控股 (ASML)

核心角色: 全球EUV和高數值孔徑EUV微影的唯一供應商

ASML是全球晶片行業中戰略重要性最高的供應商之一。該公司製造極紫外光微影系統,這是唯一能夠打印3納米以下製程節點所需電路的工具。每個領先的AI晶片、先進記憶體產品和高性能處理器最終都依賴ASML設備。低數值孔徑EUV系統每台售價約1.8億歐元,而高數值孔徑EUV系統售價約3.8億歐元,年產量有限。

2026年的財務數據反映了這種定價能力。第一季收入達到88億歐元,毛利率為53%,管理層將全年收入指引提高到360億至400億歐元。ASML在2025年底還有388億歐元的積壓訂單,包括74億歐元的EUV訂單,為公司提供了強大的多年收入可見性。長期而言,管理層預計到2030年收入將達到440億至600億歐元,隨著高數值孔徑採用和經常性服務收入擴大,毛利率將達到56%至60%。

主要風險是地緣政治。ASML深度暴露於美中技術限制,這阻止了向中國銷售EUV並可能限制某些已安裝系統的服務訪問。這些出口管制對投資者情緒造成壓力,但來自TSMC、三星、SK海力士、 Intel和其他非中國客戶的需求仍然強勁,足以支持長期論述。

了解更多: ASML控股 (ASML) 2026年股價預測:AI基礎設施之王還是地緣政治目標?

ASML價格趨勢 (2020–2026年年初至今)

|

年份 |

年度高點 |

年度低點 |

年度回報 |

市場條件 |

|

2020 |

$469.25 |

$187.01 |

66.28% |

疫情時代晶片需求;EUV系統出貨加速 |

|

2021 |

$854.29 |

$469.55 |

64.14% |

全球晶片短缺;創紀錄訂單,產能售罄 |

|

2022 |

$768.06 |

$368.53 |

−30.52% |

記憶體下滑;聯準會利率週期;首次美國出口限制 |

|

2023 |

$752.30 |

$535.81 |

39.9% |

AI反彈;高數值孔徑EUV里程碑;邏輯客戶訂單 |

|

2024 |

$1,086.22 |

$653.52 |

−7.70% |

中國出口限制波動;7月歷史高點後回調 |

|

2025 |

$820.94 |

$592.18 |

7.89% |

積壓訂單穩定;第四季132億歐元訂單創紀錄 |

|

2026年年初至今 |

$1,344.40 |

$587.80 範圍 |

+95.77% 過去12個月 |

2026年指引提升至360-400億歐元;UBS目標1,900歐元 |

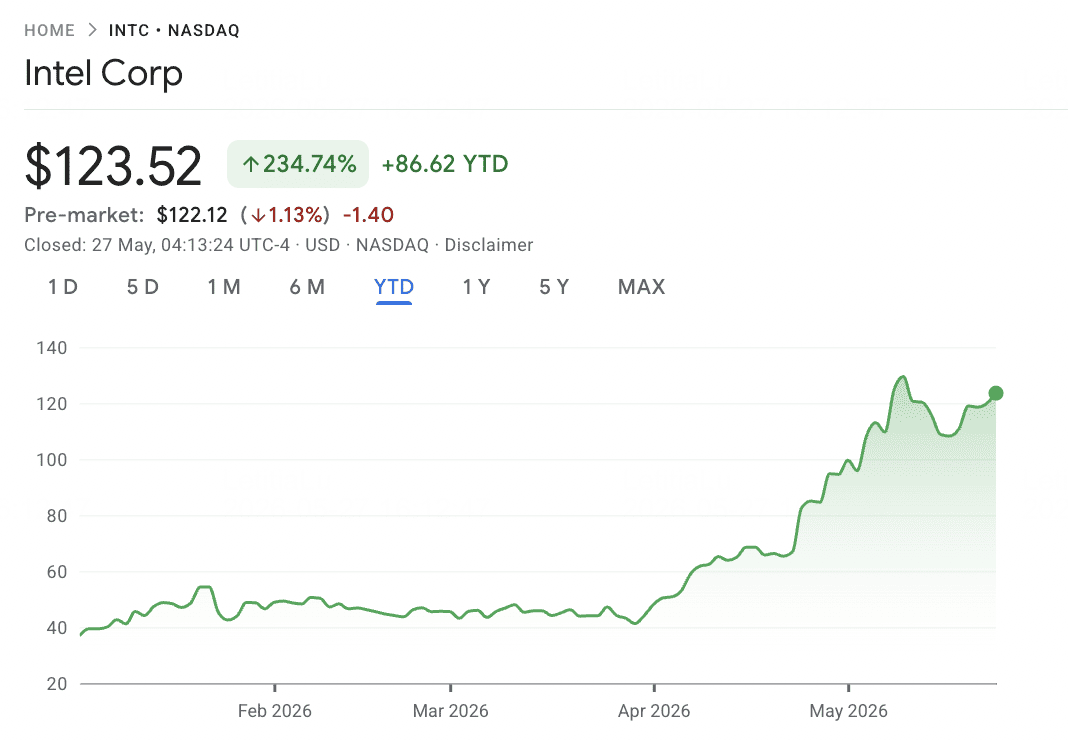

3. Intel (INTC)

核心角色: 美國代工挑戰者和整合晶片製造商

Intel是AI晶片製造層中最重要的轉型故事。與無晶圓廠晶片設計商不同,Intel擁有製造產能,正試圖通過其18A和未來14A製程路線圖重建作為先進代工廠的信譽。這使Intel不僅作為晶片公司,也作為TSMC在日益受供應鏈安全和回流影響的市場中的美國替代方案而變得重要。

戰略案例與執行和政策支持相關。Intel受益於CHIPS法案資助、國防相關需求,以及客戶對在台灣以外多樣化先進製造的日益關注。如果Intel能證明其代工路線圖適用於外部AI和客製化晶片客戶,上升空間可能很大。

風險在於Intel仍然是一個轉型案例,而不是像TSMC或ASML那樣經過驗證的瓶頸。製造延遲、外部客戶採用疲軟、毛利率壓力或TSMC的持續競爭可能限制論述。對投資者而言,Intel應被視為AI晶片供應鏈中風險較高、上升空間較大的製造押注。

了解更多: Intel (INTC) 2026年股票預測:代工突破至89美元還是價值陷阱?

INTC價格趨勢 (2020–2026年年初至今)

|

年份 |

年度高點 |

年度低點 |

年度回報 |

市場條件 |

|

2020 |

$60.40 |

$39.54 |

−14.70% |

疫情年;製造延遲擴大與AMD差距 |

|

2021 |

$62.07 |

$44.09 |

6.02% |

Pat Gelsinger任命CEO;宣布IDM 2.0代工戰略 |

|

2022 |

$51.83 |

$23.82 |

−46.65% |

製程節點延遲;市場份額流失加速 |

|

2023 |

$50.08 |

$24.30 |

94.64% |

AI概念興起;復甦反彈後淡化 |

|

2024 |

$48.89 |

$18.89 |

−59.56% |

歷史最差年份;Gelsinger被解職;大規模裁員 |

|

2025 |

$27.39 |

$18.13 |

1% |

Lip-Bu Tan任命CEO;52週低點18.96美元 (8月);穩定階段 |

|

2026年年初至今 |

$132.75 (52週) |

~$20 (1月) |

+194.77% 年初至今 |

18A節點高量量產;4月23日第一季爆發 (+25%跳空);過去12個月回報+404.73% |

2026年AI晶片製造股票按供應鏈角色比較

AI晶片製造股票位於半導體價值鏈中供應最受限制的部分。此比較突出了TSMC、ASML和Intel如何各自捕獲製造論述的不同部分:TSMC通過先進節點代工和CoWoS封裝領導地位,ASML通過EUV和高數值孔徑EUV微影稀缺性,Intel通過其美國代工轉型和回流機會。

|

代碼 |

主要角色 |

核心優勢 |

2026年催化劑 |

|

TSM |

先進代工和封裝 |

領先的3納米/2納米製造和CoWoS封裝領導地位 |

30%+收入增長指引;200億美元亞利桑那州注資 |

|

ASML |

EUV和高數值孔徑EUV微影設備 |

先進節點晶片生產所需EUV系統的全球唯一供應商 |

2026年收入指引提升至360-400億歐元;高數值孔徑EUV量產 |

|

INTC |

美國代工挑戰者 |

18A和未來14A路線圖配合CHIPS法案和回流支持 |

代工轉型、外部客戶量產和美國供應鏈多樣化 |

如何在BingX交易AI晶片製造股票

BingX提供了一種加密貨幣原生的方式來交易領先的AI晶片製造股票,無需使用傳統券商帳戶。由於TSMC和ASML的專用代幣化現貨產品可能不可用,主要執行路徑是通過 BingX TradFi上的USDT保證金永續合約,讓活躍交易者可以做多或做空,並在財報、指引更新、出口管制新聞和AI資本支出週期中進行交易。

在BingX TradFi上使用USDT交易AI晶片製造股票期貨

對於希望捕捉短期動量或對沖AI製造週期風險的活躍交易者,BingX TradFi允許用戶使用USDT交易TSMC和ASML股票期貨。這些USDT結算永續合約鏡像基礎股票的價格變動,提供靈活的多空風險敞口,無需用戶持有實際股票。

步驟1:帳戶設置和安全。 註冊並登錄您的BingX帳戶,完成您所在地區所需的身份驗證 (KYC),並啟用 雙重身份驗證。

步驟2:分配交易資本。 將USDT從您的現貨錢包轉入期貨帳戶,它將作為抵押品。

步驟3:選擇您的合約。 導航到 TradFi市場頁面或 期貨交易部分。選擇 TSMU-USDT、 ASML-USDT或 INTC-USDT,三個關鍵製造層股票永續合約。

步驟4:設定方向和槓桿。 開多倉如果您預期股價上漲,或開空倉如果您預期回調。根據您的風險計劃選擇槓桿。

步驟5:執行和管理風險。 在提交交易前設定 止損和止盈訂單。 盈虧以USDT動態結算。

交易AI晶片製造股票時的風險和核心考慮因素

AI晶片製造股票提供了對半導體供應鏈中一些最強瓶頸的風險敞口,但它們也承擔與地緣政治、資本密集性、估值和頭條驅動波動性相關的風險。

- 台灣地緣政治風險: 儘管TSMC在亞利桑那州擴張,其領先製造產能仍高度集中在台灣。任何海峽兩岸緊張局勢升級或美中貿易衝突都可能引發TSM急劇下跌。

- ASML出口限制風險: ASML面臨美國和荷蘭對向中國銷售和服務半導體設備擴大出口管制的風險。新限制可能壓制收入預期並導致股價突然下跌。

- 資本密集性和毛利率壓力: TSMC和ASML都在供應鏈的高資本密集部分營運。TSMC的亞利桑那州晶圓廠建設也可能造成毛利率稀釋,因為海外製造成本仍高於台灣生產。

- 溢價估值風險: 兩個名稱相對歷史平均水平都以高倍數交易,因為投資者正在為持續的AI資本支出增長定價。超大規模業者支出放緩或指引疲軟可能快速壓縮估值。

- 槓桿和清算風險: 製造股票可能在政策公告、出口管制頭條、財報更新或AI資本支出新聞上大幅波動。使用USDT保證金期貨的交易者應謹慎管理持倉規模並使用止損訂單。

- Intel執行風險: 與TSMC和ASML不同,Intel仍在證明其先進代工轉型。18A或14A延遲、外部客戶採用疲軟,或積極晶圓廠投資的毛利率壓力可能對股價造成壓力。

最後思考:您是否應該將AI製造股票加入2026年投資組合?

TSMC、ASML和Intel提供了三種不同的方式來獲得2026年AI晶片製造週期的風險敞口。TSMC控制最重要的先進代工和封裝產能,ASML仍然是EUV和高數值孔徑EUV微影系統的唯一供應商,Intel增加了美國代工轉型和回流角度。它們共同涵蓋了先進AI晶片生產背後最重要的製造瓶頸。

權衡是每隻股票都承擔不同的風險概況。TSMC面臨台灣地緣政治風險,ASML面臨出口管制風險,Intel在努力重建代工信譽時面臨執行風險。對於使用BingX TradFi的交易者,當通過USDT保證金永續合約交易TSMU-USDT、ASML-USDT或INTC-USDT時,保守的持倉規模、槓桿控制和止損訂單至關重要。