2026 年 6 月初,美超微 Super Micro Computer (SMCI) 正站在 AI 基礎設施需求爆發與公司治理危機交會點。這家位於聖荷西 (San Jose) 的伺服器製造商,在 2026 年 5 月股價大漲約 68% 後,目前交易在 47.38 美元附近,年初以來仍維持約 48% 漲幅,但波動明顯高於一般科技股。SMCI 近期營運表現強勁。第三財季收入達 102.4 億美元,第四財季營收財測上看 125 億美元,顯示 AI 伺服器、液冷機架與高密度資料中心基礎設施需求仍然強勁。同時,印度 20 億美元 AI 基礎設施供應協議與 AMD Helios 機架級平台,也讓市場重新評估 SMCI 在 AI 工廠建設中的角色。

不過,SMCI 的投資邏輯並不單純。美國司法部 (DOJ) 對公司聯合創辦人兼前高階主管 Wally Liaw 提出晶片走私相關起訴,指控涉及透過東南亞空殼公司,將搭載 NVIDIA 晶片的 AI 伺服器供應給中國黑名單實體。這項事件讓市場重新關注 SMCI 的出口管制、內部控制與公司治理風險。

因此,SMCI 2026 年股價關鍵在於,AI 機架級基礎設施需求能否抵銷監管與治理折價。若公司能持續交付大型 AI 資料中心訂單,並釐清司法部調查與內部控制疑慮,股價有機會挑戰華爾街高標 65 美元;若監管壓力升高、現金流轉弱或審計風險再度發酵,SMCI 也可能回落至 19 美元附近支撐區。本文將整理瑞穗、摩根大通 (JPMorgan)、LSEG 共識預估與官方揭露資料,分析 Super Micro Computer (SMCI) 2026 年股價展望,並說明如何透過 BingX TradFi 使用 USDT 交易 SMCI 股票合約。

2026 年美超微 Super Micro 投資人需要知道的 5 大重點

- 20 億美元印度 AI 基礎設施協議: SMCI 近期完成與 Gorilla Technology Group 在印度的 20 億美元 AI 基礎設施供應協議,內容包括交付 20,736 張 B300 卡、5,120 張 B200 卡,以及支援 Yotta AI 超大規模項目的完整機架級基礎設施。這項合作顯示 SMCI 在大型 AI 資料中心供應鏈中仍具備強勁需求。

- 聯合創辦人遭司法部起訴: 2026 年 3 月,美國聯邦檢察官起訴 SMCI 聯合創辦人兼前高階副總裁 Wally Liaw,指控涉及 25 億美元 AI 伺服器走私計畫,透過東南亞空殼公司將搭載輝達 NVIDIA 晶片的 AI 伺服器供應給中國黑名單實體。雖然案件目前主要針對個人,但仍加深市場對 SMCI 出口管制、內部控制與公司治理的疑慮。

- 第四財季營收財測上看 125 億美元: 受 AI 伺服器機架需求強勁推動,SMCI 管理層預期 2026 財年第四季收入介於 110 億至 125 億美元,高於華爾街約 110.7 億美元共識預估。若公司能順利交付訂單,將進一步強化市場對其 AI 基礎設施需求的信心。

- AMD Helios 平台成為新成長焦點: SMCI 在台北國際電腦展展示下一代 AMD Helios 機架級平台,該平台搭載 72 顆 AMD Instinct MI455X GPU,並透過開放式 ROCm 軟體生態支援 AI Agent、主權 AI 與大型 AI 資料中心工作負載。這代表 SMCI 正從 NVIDIA 生態延伸至多供應商 AI 機架平台。

- 客戶集中度仍是核心風險: 雖然 SMCI 正積極拓展企業與國際市場,但公司收入仍高度依賴少數大型客戶。最新季度中,單一大型資料中心客戶占公司總收入 27%,另一家企業客戶占 10%。這種集中度有助於放大大型訂單收入,但也讓 SMCI 更容易受到單一客戶延遲交付、削減採購或議價壓力影響。

延伸閱讀:2026 年 AI 資料中心概念股有哪些?雲端、伺服器與 AI 算力基礎建設整理

美超微 Super Micro Computer (SMCI) 是什麼公司?

資料來源:Google Finance

Super Micro Computer (SMCI),中文常稱美超微,是全球 AI 伺服器、機架級基礎設施、液冷資料中心系統與高效能運算設備供應商。公司總部位於美國加州聖荷西,長期聚焦應用最佳化伺服器、儲存系統與模組化資料中心解決方案。SMCI 的核心價值不只在於銷售單一伺服器,而是能將 NVIDIA、AMD、Intel 等晶片供應商的 CPU、GPU、網路與儲存元件,整合成可快速部署的 AI 資料中心機架。隨著 AI 訓練、推論、AI Agent 與主權 AI 需求升高,企業與雲端服務商越來越需要能快速交付完整 AI 工廠的供應商,這也是 SMCI 近年受到市場高度關注的原因。

截至 2026 年中,SMCI 在 AI 基礎設施供應鏈中扮演工程整合商角色,位於上游晶片設計公司與下游客戶之間。公司產品涵蓋液冷伺服器、GPU 伺服器、儲存系統、機架級平台與資料中心建置方案,客戶則包括雲端服務商、企業平台、主權資料中心與大型 AI 基礎設施專案。

美超微 Super Micro (SMCI) 2026 年初股票表現:財報後重新定價

SMCI 在 2026 年 5 月初公布第三財季財報後,股價出現明顯反彈。公司第三財季收入達 102.4 億美元,較去年同期 46 億美元年增約 123%。雖然這項收入低於部分分析師最高預估的 123.3 億美元,主要原因包括全球零組件短缺與部分客戶部署延遲,但市場更重視的是 AI 伺服器需求仍然強勁。

毛利率也出現改善跡象,第三財季毛利率回升至 9.9%。營業收入從去年同期 1.47 億美元增加至 6.26 億美元,調整後每股盈餘達 0.84 美元,高於華爾街預期的 0.62 美元。

管理層表示,部分收入延後並非需求消失,而是客戶端電力、網路或資料中心容量尚未準備完成,導致交付時間遞延。若這些延後收入在後續季度確認,SMCI 的收入成長仍可能維持高檔。

美超微 Super Micro 2026 年投資策略:如何應對高波動股價?

SMCI 2026 年交易重點,不只在於 AI 伺服器需求,也在於市場如何評估公司治理折價、現金流品質與技術支撐位。對短線投資人而言,以下三項指標值得持續追蹤。

- 45 至 50 美元支撐區: 技術面來看,45 至 50 美元區間是近期重要支撐帶。若 SMCI 能在週線收盤維持這個區間上方,代表 5 月反彈後的復甦動能仍有延續機會;若跌破,市場可能重新測試 30 美元附近支撐。

- 估值倍數與現金流落差: SMCI 目前約以 25 倍追蹤本益比交易,若只看三位數收入成長,估值表面上並不算極端昂貴。不過,空方關注的是淨利與自由現金流之間的落差。庫存與應收帳款增加,代表帳面收入尚未完全轉化為現金流,這會影響市場對成長品質的評價。

- 高 Beta 與公司治理陰霾: SMCI 一年期 Beta 接近 2.9,代表股價對市場與公司新聞高度敏感。董事會內部調查、司法部案件進展、審計師意見或出口管制消息,都可能引發單日 10% 以上波動。

2026 年 Super Micro 股價預測:65 美元高標 vs. 19 美元下行風險

SMCI 2026 年股價展望高度分歧。多頭看好 AI 工廠與機架級伺服器需求,認為公司具備快速交付能力;空頭則認為司法部調查、審計風險、客戶集中與現金轉換問題,可能壓低估值倍數。

多頭情境:機架規模 AI 基礎設施需求推動 SMCI 挑戰 65 美元

SMCI 的多頭論點,核心在於公司在高密度 AI 伺服器工程整合上的先發優勢。隨著 AI 資料中心從單機伺服器採購,轉向整櫃、整列甚至整座 AI 工廠部署,SMCI 的液冷機架、GPU 伺服器與快速客製化能力,成為大型客戶縮短建置時間的重要工具。在多頭情境下,印度 Gorilla Technology 協議、歐洲 Verda 交易,以及 AMD Helios、Intel Xeon 6、NVIDIA Vera Rubin 相關機架級平台,都可能支撐 SMCI 在全球 AI 基礎設施市場取得更多訂單。若公司能順利交付 110 億至 125 億美元第四財季收入財測,並改善毛利率與現金流,市場可能重新給予更高估值。

另一個關鍵是監管疑慮能否降溫。若獨立調查未發現現任管理層涉及出口違規,且司法部案件未擴大到公司層級,機構資金可能重新回補 SMCI。這種情境下,股價有機會突破 50 美元阻力區,重新測試 62.36 美元 52 週高點,甚至挑戰華爾街高標 65 美元。

延伸閱讀:2026 年 AI 晶片與半導體概念股有哪些?10 大龍頭股票整理

基本情境:SMCI 股價在 32 至 50 美元區間高位震盪

基本情境假設 SMCI 營收仍維持擴張,但市場不會完全忽略公司治理折價。在大型科技公司 2026 年 AI 資本支出維持高檔的背景下,SMCI 仍能從 AI 伺服器與機架級基礎設施需求中取得訂單,但股價可能在 32 至 50 美元區間反覆震盪。這種情境下,收入成長與估值折價會同時存在。一方面,AI 工廠建設、主權 AI 專案與高密度資料中心部署,支撐公司收入;另一方面,司法部調查、Munger, Tolles & Olson 與 AlixPartners 的法務審查、審計師穩定性,以及毛利率壓力,都會限制股價估值倍數。

此外,Dell Technologies (DELL) 與 Hewlett Packard Enterprise (HPE) 等競爭對手也在積極爭取 AI 伺服器訂單。若競爭加劇導致價格壓力,SMCI 即使收入成長強勁,毛利率仍可能受到壓縮。

空頭情境:公司治理與毛利率壓力使 SMCI 股價回落至 19 美元

空頭情境主要來自合規風險與獲利品質惡化。若董事會內部調查發現出口管制或內部控制存在系統性問題,或司法部調查從個人層級擴大到公司層級,SMCI 可能面臨機構資金撤出、估值倍數收縮與監管罰款風險。這項風險也與公司歷史紀錄有關。SMCI 曾在 2006 年承認出口違規,2020 年因會計控制問題向 SEC 支付 1,750 萬美元罰款,2024 年底前審計師 EY 突然辭任,也曾引發市場對內部控制的疑慮。若現任審計師 BDO USA 與管理層在內部控制或財務揭露上出現分歧,市場信心可能再次受到衝擊。

同時,若 AI 伺服器市場出現價格戰,或 NVIDIA、AMD、Intel 下一代晶片分配不如預期,SMCI 的生產與交付能力都會受到影響。若股價跌破 30 美元結構性支撐,看空情境可能指向 19.48 美元 52 週低點附近。

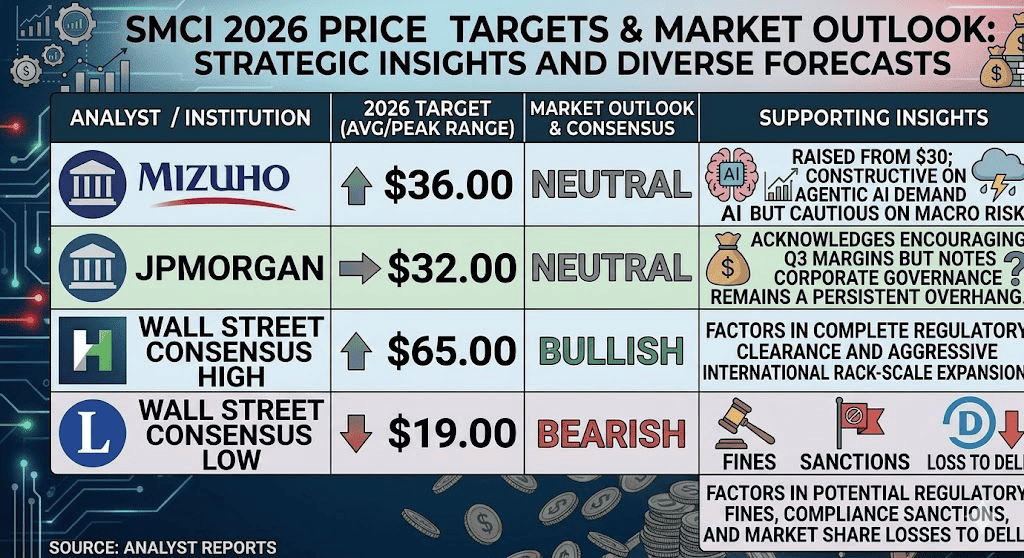

2026 年華爾街分析師對 Super Micro Computer (SMCI) 的股價預測

|

機構 |

評級/觀點 |

目標價 |

市場展望 |

|

瑞穗 |

中性 |

36 美元 |

將目標價從 30 美元上調,對 AI Agent 與機架級基礎設施需求維持偏正面看法,但仍留意宏觀與公司治理風險。 |

|

摩根大通 |

中性 |

32 美元 |

認為第三財季毛利率改善具正面意義,但公司治理與監管調查仍是估值壓力來源。 |

|

華爾街共識高標 |

看多 |

65 美元 |

假設監管疑慮降溫、國際 AI 機架級訂單擴大,且市場重新評估 SMCI 的 AI 基礎設施價值。 |

|

華爾街共識低標 |

看空 |

19 美元 |

反映潛在監管罰款、合規制裁、毛利率壓縮,以及市占率被 Dell、HPE 等競爭對手侵蝕的風險。 |

如何在 BingX TradFi 交易 Super Micro Computer (SMCI) 股票合約?

投資人可透過 BingX TradFi 與 BingX AI 工具,觀察 SMCI 在 2026 年財報期、AI 伺服器訂單、司法部調查進展與公司治理消息前後的市場情緒、價格走勢與技術指標,並使用 USDT 參與 SMCI 股價波動。

在 BingX TradFi 做多或做空 SMCI 股票合約

- 前往 BingX TradFi: 在 BingX 註冊並登入 BingX App 或網站帳戶,進入 BingX TradFi 頁面,選擇股票合約交易。

- 搜尋 SMCI: 在搜尋欄輸入 SMCI/USDT,找到美超微 Super Micro Computer (SMCI) 股票合約交易對,並開啟交易介面。

- 設定保證金與槓桿: 選擇逐倉或全倉模式,並依照自身風險承受度設定槓桿。SMCI 屬於高波動 AI 基礎設施股票,且容易受到財報、監管與公司治理消息影響,通常建議使用較保守槓桿,以控制事件型波動風險。

- 選擇交易方向: 若預期 125 億美元第四財季收入財測、印度 AI 基礎設施協議、AMD Helios 平台與 AI 機架級需求將支撐股價,可考慮開多;若預期司法部調查、審計風險、毛利率壓力或現金流問題將壓抑估值,則可考慮開空。

- 設定風險管理條件: 在重大財報、司法部案件進展、審計師意見、AI 伺服器訂單與晶片供應消息前,應設定止盈 (TP) 與止損 (SL) 水位。SMCI 可能因盤後財報或監管新聞出現大幅跳空,預先設定出場條件有助於控制風險。

投資美超微 SMCI 股票前需要留意的 5 大風險

雖然 SMCI 收入成長強勁,但這檔股票同時具有高波動、高監管敏感度與高營運槓桿特徵。投資人評估 SMCI 2026 年股價時,應特別留意以下五項風險。

- 司法部調查風險: 美國司法部對出口管制與晶片走私相關案件的調查,可能帶來監管、聲譽與估值風險。若案件影響範圍擴大,市場對 SMCI 的信任可能受到更大衝擊。

- 審計師與內部控制風險: 2024 年 EY 辭任後,市場已對 SMCI 內部控制保持高度敏感。現任審計師 BDO USA 對財務控制與揭露品質的評估,將直接影響機構投資人信心。

- AI 伺服器競爭加劇: Dell Technologies、Hewlett Packard Enterprise 等競爭對手正在積極搶占 AI 伺服器市場。若價格競爭升溫,SMCI 可能面臨毛利率壓縮。

- 現金轉換落差: 庫存與應收帳款增加,代表部分帳面收入尚未轉化為實際現金流。若自由現金流長期落後於收入成長,市場可能下修對 SMCI 成長品質的評價。

- 供應商分配依賴: SMCI 高度依賴 NVIDIA、AMD 與 Intel 下一代處理器供應。若 GPU、CPU、網路晶片或液冷零組件分配受限,將影響公司交付能力與收入確認速度。

結論:2026 年值得投資 Super Micro Computer (SMCI) 股票嗎?

截至 2026 年 6 月,SMCI 是 AI 基礎設施領域中最具爭議、也最具波動性的股票之一。基本面來看,公司單季收入已突破 100 億美元,第四財季財測上看 125 億美元,顯示 AI 伺服器、液冷機架與高密度資料中心建設需求仍然強勁。印度 20 億美元協議、AMD Helios 平台與國際 AI 資料中心訂單,也讓 SMCI 具備明確成長題材。但投資人也不能忽略另一面。司法部調查、聯合創辦人起訴案、過去會計與出口管制紀錄、審計師穩定性,以及現金流與收入之間的落差,都讓 SMCI 估值承受明顯折價。這代表 SMCI 並不是單純的 AI 成長股,而是一檔同時受到營運高成長與治理高風險拉扯的股票。

對短線投資人而言,SMCI 的高 Beta 與事件型波動,可能提供明顯交易機會;但對長期投資人而言,較關鍵的是公司能否釐清監管風險、改善現金流,並證明收入成長能轉化為穩定獲利。若這些條件改善,SMCI 有機會朝 50 至 65 美元區間推進;若治理風險升高或毛利率惡化,股價回測 30 美元甚至 19 美元低標也不能排除。

風險提醒:本文僅供資訊參考,並非投資建議。Super Micro Computer (SMCI) 股票受 AI 伺服器需求、晶片供應、客戶集中度、公司治理、司法部調查、審計風險、毛利率與整體科技股估值變化影響,可能出現劇烈波動。投資前應自行研究,並依照自身風險承受能力控管部位。