在2026年7月初,房地產科技平台 Opendoor Technologies Inc. (NASDAQ: OPEN) 正站在一個決定性的營運和存在十字路口。長期被視為即時購買(iBuying)領域高飛成長顛覆者的全球公司,正積極執行人工智能驅動的轉型,從投機性房屋翻轉轉向精益、資本高效的數字交易層。

在仲夏震盪收盤後,Opendoor的股價目前在$4.90交易,投資者從投機性微型股轉向盈利巨型股時面臨激烈的市場整合。儘管OPEN從歷史低點實現了顯著復甦,但它仍然高度波動,在$0.51的歷史底部和$10.87峰值之間的52週結構性交易範圍內波動。

投資者正積極平衡加速的單位經濟學與大規模結構性底線虧損。儘管公司在最近披露中錄得收購量的大幅營運加速,但宏觀住房信號引發了成長導向的華爾街分析師與風險規避量化模型之間的高風險辯論。

這份綜合指南剖析了2026年餘下時間的OPEN股票預測和價格預測,結合專有人工智能市場倡議與來自 摩根大通、Alliance Global Partners、Zacks Investment Research和Simply Wall St的最新共識指標。

您可以在 BingX TradFi 上使用靈活的USDT抵押品 交易OPEN股票永續期貨。

2026 年 Opendoor (OPEN) 投資人需要知道的 5 大重點

隨著Opendoor在CEO Kasra Nejatian和CFO Christy Schwartz的營運指導下擴展其生態系統,市場參與者必須密切追蹤這些核心結構驅動因素:

- Opendoor 2.0 人工智能轉型: 公司正在進行深刻的結構性變革。通過將遺留定價算法遷移到高度自動化的人工智能引擎,Opendoor正將焦點從預測宏觀房價方向轉向加速流動性,優先考慮交易量而非寬幅價差。

- 策略性印度退出: 在2026年6月,Opendoor完成了重大企業重組,關閉了在海德拉巴德和班加羅爾的營運中心,並裁減了所有250名印度員工。自動化人工智能工作流程已取代分散的遺留系統,使營運能夠在美國的精益客戶導向團隊下集中化。

- 積極收購反彈: 展現重新獲得市場牽引力,房屋購買在2026年第一季度環比增長45%至2,474套房屋。此外,公司簽署了超過5,000份收購合約,標誌著自2022年以來最強的季度交易量。

- 庫存風險降低里程碑: Opendoor成功緩解了其單一最大歷史阻力:陳舊庫存。在市場上停留超過120天的房屋比例從危險的51%急劇下降至僅10%,最大限度地降低了在季節性下半年疲軟之前被迫清倉折扣的風險。

- 羅素3000指數納入: 在2026年5月下旬,Opendoor被納入 羅素3000指數。這一里程碑顯著提升了機構能見度並催化了流動性大幅增長,推動每日交易量達到8950萬股,比歷史平均水平高出112%。

Opendoor Technologies (OPEN) 是什麼公司?

成立於2014年,Opendoor Technologies開創了iBuying領域,創建了一個自動化數字平台,允許消費者在線購買和出售住宅房地產。公司為房主提供即時、具競爭力的現金報價,讓他們能夠繞過傳統痛點,如開放房屋參觀、昂貴維修和延長的收盤不確定性。

今天,Opendoor正從重資產負債表庫存時代轉向運營自動化房地產層面。其生態系統利用人工智能來簡化定價結構、產權保險和託管服務。通過整合這些附屬服務,Opendoor旨在現代化龐大的美國住宅房屋市場,為個人零售房屋賣家提供機構流動性。

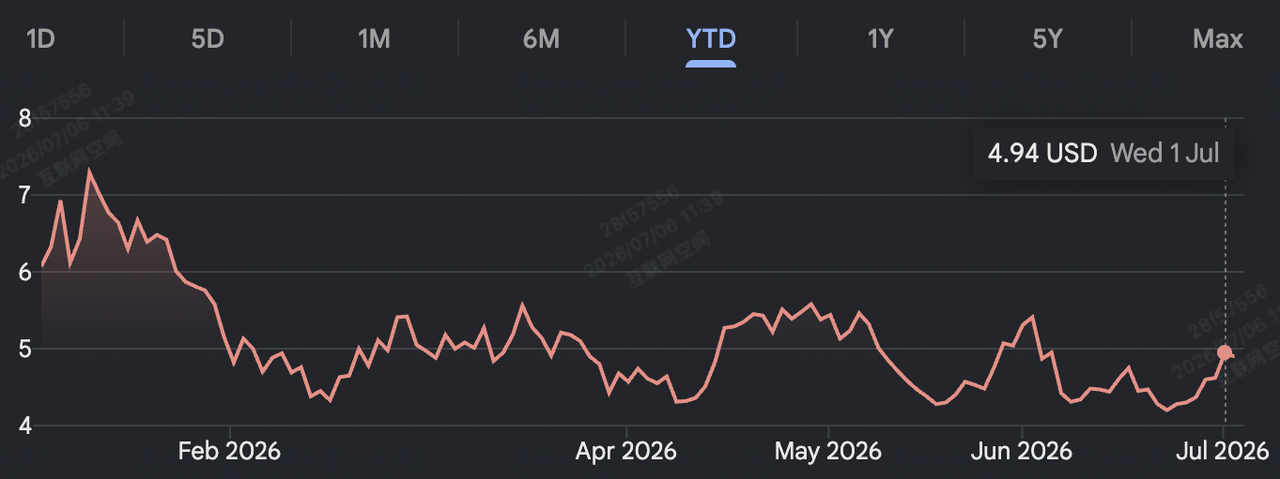

OPEN 2026 年股價表現:財務健康度 vs. 資金限制

截至2026年7月Opendoor股票年初至今表現 | 來源:Google Finance

Opendoor的2026財年財務指標突出了在高利率環境下擴展資本密集型iBuying網絡的複雜任務。在其2026年第一季度披露期間,公司展現了卓越的單位層面進展,以-$0.05的每股收益超出共識預期,儘管其更廣泛的會計指標仍然受到結構性約束。

|

財務指標/部門 |

2025年第一季度報告數據 |

2026年第一季度報告值 |

2026年全年目標 |

|

總收入 |

$11.53億 |

$7.20億 |

第二季度25%環比指引 |

|

毛利率 |

8.60% |

10.00% |

承保優化 |

|

貢獻利潤率 |

4.70% |

4.40% |

第二季度預測5.0% – 7.0% |

|

GAAP淨虧損 |

($8500萬) |

($1.73億) |

調整後淨收益收支平衡 |

|

調整後EBITDA |

($3000萬) |

($3100萬) |

12個月遠期收支平衡 |

|

資產負債表債務 |

$25.3億 |

$13.4億 |

資本結構去槓桿化 |

Opendoor結構性轉機背後的核心驅動力是其每套房屋交易經濟學的優化。自2025年9月以來,轉售貢獻利潤率每月都在系統性擴張,由更嚴格的定價執行推動。這種單位效率得到CEO Kasra Nejatian積極內部購買的支持,他以$4.88在公開市場購買了100,000股,展現了與股東的強烈一致性。

然而,量化資產負債表模型揭示了嚴峻的利潤悖論。儘管Opendoor以0.75倍的高度折讓遠期市銷率相對於房地產服務行業平均3.55倍的倍數交易,但其債務狀況仍然嚴重。公司$13.4億的總債務超過了其$9.99億的現金儲備,導致$3.39億的淨債務狀況。在過去十二個月營運收入為-$3.83億的情況下,量化模型警告說,除非單位收益快速擴展為結構性會計利潤,否則股票仍然容易受到向其資產清算底價急劇重新評級的影響。

Opendoor 2026 年投資策略:如何應對技術面支撐與上方壓力?

成功交易OPEN在2026年餘下時間需要市場參與者超越營運敘事,專注於清晰的水平和量化技術指標:

4.80 美元均線關鍵支撐區間

技術分析師正密切追蹤$4.80的50日移動平均線(DMA)支撐走廊,該走廊與最近的內部人士積累群集匯聚。只要OPEN保持週收盤價高於這個$4.50至$4.80的支撐區域,其中期復甦結構就保持完整。該區域的明確下行突破將使短期轉機設置失效,並使股票暴露於其結構性宏觀支撐位$3.50附近。

觀察上方 200 日均線壓力

在任何量能支撐的動量轉變中,OPEN面臨上方激進的技術賣壓區域。價格目前在其200日移動平均線$5.99下方對抗輕微下降趨勢。需要決定性的日線突破$6.00心理阻力位,伴隨著上升的 平衡交易量(OBV)指標和收購的擴張,才能觸發軋空並將長期趨勢轉回結構性動量買家。

2026 年 Opendoor 股價預測:8 美元目標高點 vs. 1 美元空頭底部

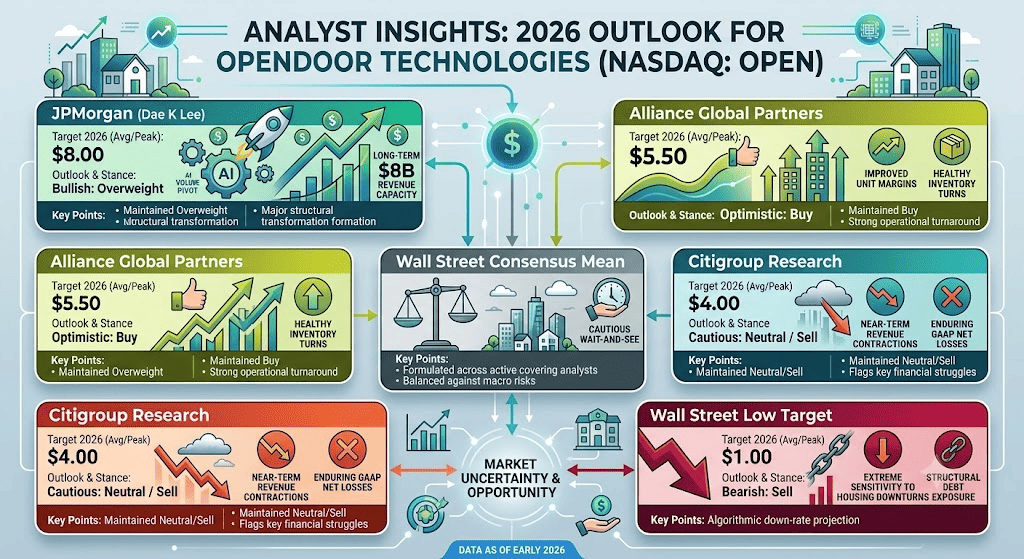

華爾街分析師對Opendoor 2026年股價預測

華爾街公司和量化研究集團對Opendoor的近期估值框架存在分歧,將2026年預測分為三個不同的營運路徑:

多頭情境:交易量成長帶動 OPEN 挑戰 5.50 至 8.00 美元

由摩根大通和Alliance Global Partners激進的超配目標領導,看漲論點假設Opendoor成功利用其人工智能驅動的效率收益。在這種情況下,公司達到其從第二季度開始在12個月遠期基礎上實現調整後EBITDA盈利的目標,同時收入環比增長25%。隨著按揭利率穩定在6%的低水平和活躍庫存增長,機構購買量加速,推動股票超越其近期移動平均線,朝向$5.50至$8.00的峰值價格目標。

基本情境:Opendoor 股價在 4.33 至 5.00 美元共識區間整理

在更廣泛的華爾街共識支持下,基本案例預計範圍限制的現代整合通道。在這種模式下,Opendoor順利導航下半年季節性疲軟,受其低10%陳舊庫存緩衝保護。儘管結構性固定經常費用和收入萎縮使GAAP淨利潤保持負值,但朝向調整後淨收益收支平衡的進展將股票穩定在$4.33至$5.00的現實共識目標帶內,與其當前公允價值估計緊密一致。

空頭情境:結構性利潤壓縮將 OPEN 壓至 1.00 至 3.50 美元

高度熊市論點,由活躍的賣出評級和量化現金流約束支撐,專注於結構性資不抵債風險。如果穩定的按揭利率未能刺激消費者購買活動,房屋週轉速度可能在2026年下半年停滯。在這個框架下,如果延長的持有成本將交易利潤率壓縮回負值區域,信貸機構可能下調Opendoor的債務。這種資本限制可能促使快速市場退出,觸發向歷史模型衍生內在價值底價$1.00至$3.50的急劇修正。

2026 年華爾街分析師對 Opendoor Technologies (OPEN) 的股價預測

|

覆蓋機構 |

2026年目標(平均/峰值) |

核心分析展望和立場 |

|

摩根大通(Dae K Lee) |

$8.00 |

看漲:維持超配;預計由人工智能量能轉變和長期$80億收入能力驅動的重大結構轉型。 |

|

Alliance Global Partners |

$5.50 |

樂觀:維持買入;突出強勁營運轉機、改善的單位利潤率和健康的庫存週轉。 |

|

華爾街共識均值 |

$4.58 |

中性/持有:在活躍覆蓋分析師中制定;反映平衡宏觀風險的謹慎「觀望」立場。 |

|

花旗集團研究 |

$4.00 |

謹慎:維持中性/賣出;標記近期頂線收入萎縮和持續GAAP淨虧損。 |

|

華爾街低目標 |

$1.00 |

看跌:算法下調預測;突出對房地產下滑和結構性債務風險的極度敏感性。 |

如何在 BingX TradFi 交易 Opendoor Technologies (OPEN) 股票合約?

BingX TradFi市場上的OPENUS/USDT永續合約

使用先進、安全的BingX TradFi系統架構,市場參與者可以無縫利用Opendoor的高波動性和技術趨勢線:

- 訪問BingX TradFi入口: 登錄您已驗證的BingX帳戶,直接導航到主要交易所終端上的 TradFi部分。

- 定位資產: 在資產搜索欄中輸入OPEN以定位 OPENUS-USDT永續合約界面。

- 配置槓桿和保證金協議: 選擇您偏好的帳戶風險管理設置: 逐倉保證金來嚴格限制個別交易的風險參數,或全倉保證金來利用您更廣泛的抵押品池。設置匹配高貝塔中型股的紀律槓桿倍數。

- 建立頭寸方向: 如果您期望人工智能重設、結構性印度成本削減和加速房屋購買的結合推動股票朝向華爾街$8.00看漲價格目標,選擇 開多頭;如果您期望擴大的淨虧損和高淨債務風險將資產向下打破至$3.50或更低的看跌底價,選擇開空頭。

- 部署高級風險參數: 輸入您的精確入場目標,分配您期望的頭寸規模,並立即執行強制性 止盈/止損(TP/SL)訂單,以使您的交易組合免受意外宏觀市場調整的影響。

投資 Opendoor 股票前需關注的 5 大關鍵風險

在將活躍交易資本投入Opendoor頭寸之前,市場參與者必須仔細評估這些基本風險因素:

- 持續GAAP淨虧損: 儘管在個別交易上實現了優化的10%毛利率,公司總季度虧損擴大至$1.73億,顯示高固定結構性經常費用。

- 嚴重淨債務槓桿: 在負EBITDA情況下運營$13.4億債務,對信貸重新評級創造了極度敏感性,這可能增加增量借貸成本。

- 下半年房地產季節性: 歷史上,房地產交易速度在秋季和冬季月份顯著減緩,通常威脅持有時間並壓縮第四季度的利潤率。

- 激烈行業競爭: 數字房地產同行如Zillow Group(ZG)和Compass(COMP)運營資本輕模式,直接資產負債表庫存風險較低,經常吸引機構資本離開資產重型模式。

- 宏觀房地產僵局: 即使按揭利率接近6.3%,結構性負擔能力壓力可能限制房屋買家的總數,限制Opendoor的增長潛力。

結論:2026 年值得投資 Opendoor Technologies (OPEN) 股票嗎?

Opendoor Technologies代表全球PropTech領域內最具爭議性、高貝塔轉機概念之一。通過通過人工智能原生轉型成功優化其單位經濟學、清除陳舊庫存並積極削減海外成本,公司已證明其基礎交易引擎可以變得高度高效。

然而,交易一隻運營槓桿資產負債表的虧損中型股需要系統性方法。對於活躍衍生品交易員,Opendoor的巨大流動性、重沽空(16.0%)和對宏觀利率削減的明顯敏感性為高速技術波動捕捉和動量交易創造了絕佳環境。相反,現貨市場投資者必須防禦性地處理入場,確保公司在過度槓桿長期資本之前成功將其單位層面利潤率收益轉化為正調整後淨收益。

風險提醒: 正在進行結構性營運轉機的中型科技股具有更高的執行風險。始終實施嚴格的頭寸規模管理,利用自動化 止損協議,並進行獨立盡職調查。