在2026年5月初, 鎳 (XNI) 正處於結構性供應過剩與地緣政治供應緊縮之間的激烈角力中心。在4月觸及接近兩年高位19,350美元後,這種基本金屬目前正在整固,交易員正在消化印尼採礦配額削減30%的影響。雖然大宗商品市場整體仍處於約324,000噸的技術性過剩狀態,但由中東衝突和霍爾木茲海峽封閉引發的硫磺危機已嚴重削弱電池級混合氫氧化物沉澱物(MHP)的生產。

隨着印尼鞏固其對全球鎳市場60%的石油輸出國組織式控制,鎳的投資論題正在轉變。它不再只是不銹鋼的投入材料,現在已成為電動車供應鏈安全的戰略戰場。本指南使用來自 高盛、BMI(惠譽解決方案)、國際鎳研究組織(INSG)和 標普 全球的數據分析2026年鎳價預測。

您還將了解如何通過 BingX TradFi使用 USDT交易鎳期貨。

2026 年鎳交易者需要知道的 5 大重點

隨着鎳在資源民族主義和化學品短缺的環境中穿行,交易員必須監控這五個影響市場的因素。

- 印尼ONEC轉向: 印尼已從「不惜一切代價增長」的顛覆者轉變為價格守護者。通過將2026年採礦配額(RKAB)削減至260-270百萬噸,雅加達正在積極捍衛價格下限。

- 硫磺瓶頸: 鎳精煉(HPAL)需要大量硫磺進口。隨着中東供應路線中斷,印尼加工商面臨10%的產量削減,收緊了電池級材料的供應。

- LFP vs. NMC化學: 高鎳價正在加速轉向磷酸鐵鋰(LFP)電池,這種電池不含鎳。這為該金屬的長期需求設定了上限。

- 成本底限上升: 印尼礦石品位下降(從1.8%降至1.4%)以及新的價格掛鈎特許權使用費制度意味着全球邊際成本已上升至接近17,000美元/噸。

- 交易所庫存分歧: 雖然倫敦金屬交易所庫存已上升至280,000噸,但亞洲的影子庫存正在收緊,造成紙面價格與實物可得性之間的脫節。

鎳 (XNI) 是什麼?

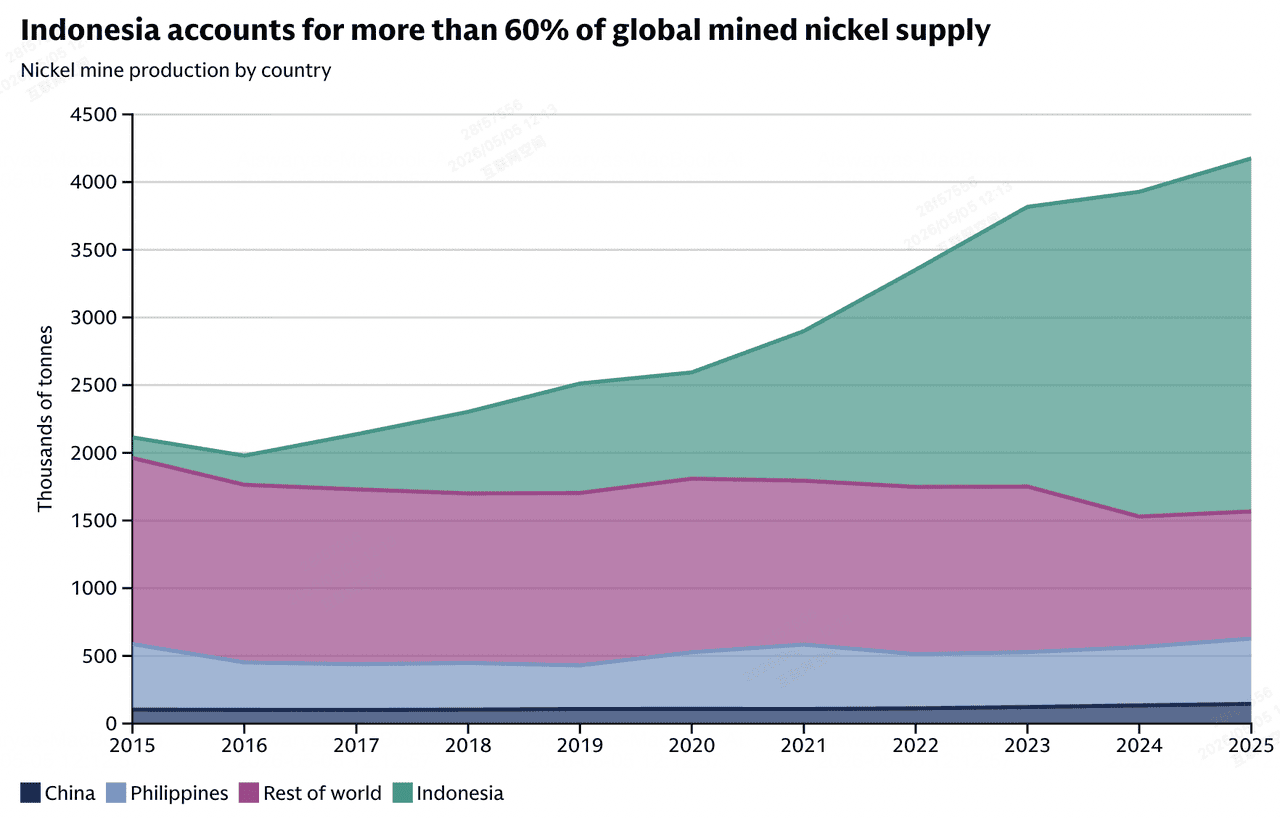

印尼是全球最大的鎳生產商 | 資料來源:高盛

鎳是一種多功能、抗腐蝕的過渡金屬。雖然歷史上主要由不銹鋼行業主導(佔需求的70%),但其2026年估值越來越受其在高能量密度電動車電池中的作用驅動。鎳能實現更長的行駛里程,使其對優質汽車性能至關重要。

截至2026年5月,鎳市場由雙極結構定義:低品級鎳鐵(NPI)供應充足,而高純度一級鎳和電池中間產品的供應趨緊。在BingX TradFi平台上,交易員可以通過鎳(NI)差價合約利用這些價差,在不承擔實物礦石後勤負擔的情況下獲得全球價格趨勢敞口。

2026年交易鎳涉及跟蹤基準倫敦金屬交易所鎳3個月期貨和上海期貨交易所鎳合約。投資者還可以通過主要礦業股票獲得敞口,如淡水河谷(VALE)、埃赫曼(ERA),或初級開發商如阿拉斯加能源金屬(AEMC),該公司正在推進尼古拉項目的美國國內戰略供應。

鎳 2025 年表現回顧

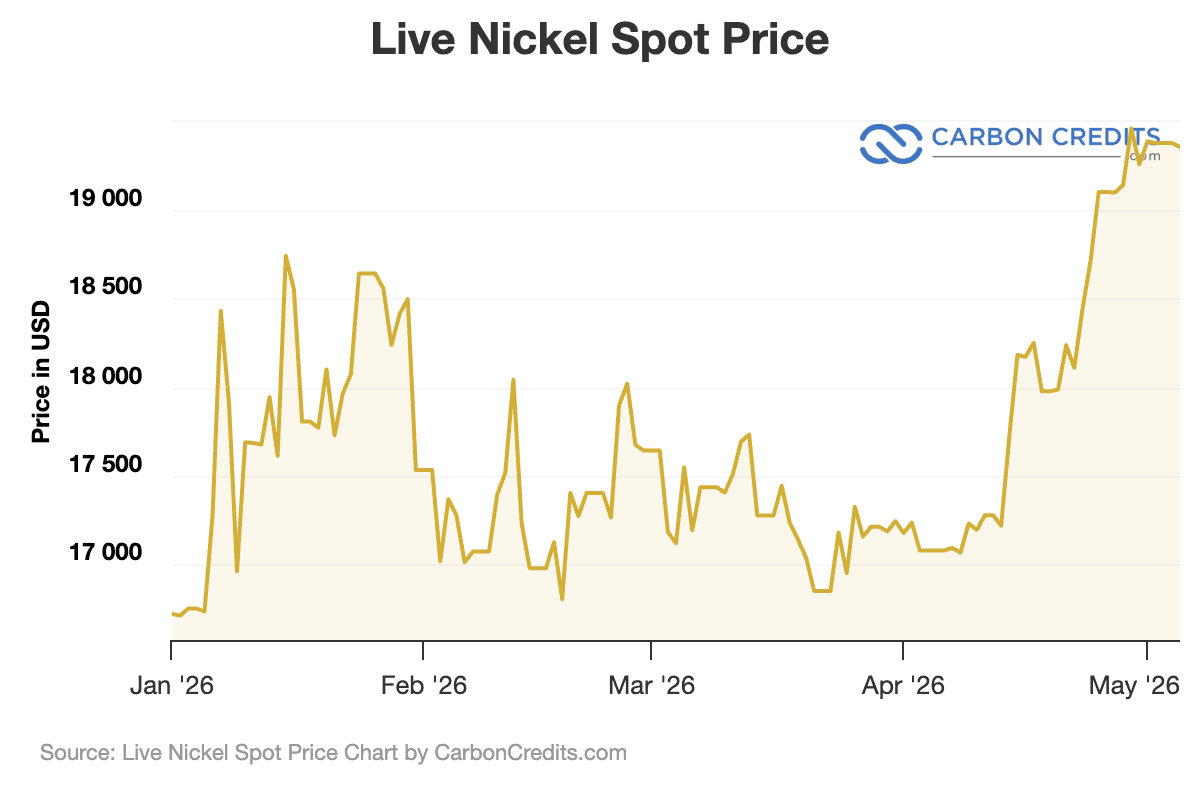

截至2026年5月鎳的年初至今表現 | 資料來源:碳信貸

2025年是「大重置」的一年。價格在大部分時間內受到印尼供應洪流和中國房地產復蘇緩慢的壓制。倫敦金屬交易所鎳在2025年開盤接近15,365美元,並在2025年4月全球過剩擴大時跌至13,815美元的低點。

然而,當印尼在2025年12月發出來年減產34%的信號時,潮流發生了轉變。這在短短12個交易日內引發了20%的反彈,帶動該金屬以重新獲得的看漲勢頭進入2026年,將敘述從永久性過剩轉向政策驅動的稀缺。

2026 年鎳投資重點:多頭突破 $25,000 vs. 空頭均值回歸至 $16,000

主要分析師對2026年鎳價預測

駕馭2026年鎳市場需要在基本面過剩與即時地緣政治閃點之間取得平衡。

多頭情境:結構性供應衝擊推升鎳價至 $25,000

看漲敘述集中在供應鏈完美風暴,其中感知的全球過剩被暴露為統計錯覺。雖然2025年批准的RKAB配額總計3.64億噸,但實際生產利用率徘徊在驚人的55%,意味着紙面鎳從未進入實物市場。如果雅加達將2026年上限維持在260-270百萬噸濕公噸,同時霍爾木茲海峽保持封閉,無法為印尼HPAL工廠進口硫磺將阻礙電池級混合氫氧化物沉澱物(MHP)的生產,使市場從30萬噸過剩轉向急性實物短缺。

對交易員而言,技術觸發點是持續突破21,000美元阻力位。這樣的走勢可能會引發大規模空頭擠壓,因為機構投資者意識到西方硫化物項目,如阿拉斯加能源金屬的尼古拉項目,無法足夠快地達到生產以抵消印尼的短缺。在這種情況下,價格變得無彈性;急於滿足通脹削減法案(IRA)國內採購要求的西方汽車製造商將為任何非中國控制的供應支付溢價,推動現貨價格朝向25,000美元心理目標。

基本情境:鎳價在 $17,000 至 $19,500 區間高波動整理

基本情況設想一個由主動供應管理定義的高底限、重壓制環境。印尼向價格掛鈎特許權使用費制度的轉變,對更高價位的銷售徵收高達19%的稅收,有效激勵雅加達捍衛17,000美元支撐底限,這與目前高成本生產商的邊際生產成本一致。雖然地緣政治緊張局勢保持硫磺風險溢價活躍,但市場受到324,000噸過剩和高倫敦金屬交易所庫存的限制,這些作為抑制失控反彈的冷卻機制。

實際上,這導致區間震盪市場,鎳平均每噸17,200美元。投資者應期待在17,500美元支撐和19,200美元阻力區間之間的區間交易機會。勢頭將由增量數據點決定:中國不銹鋼月度利用率和倫敦金屬交易所倉庫去庫存的步伐。在這個階段,鎳仍然是一個中性資產,平衡綠色能源轉型的順風與中國房地產行業降溫和無鎳LFP電池穩步採用的逆風。

空頭情境:需求萎縮壓制鎳價跌至 $15,500

看跌情況,或回歸陷阱,由地區衝突的突然降級和雅加達的政策撤退觸發。如果印尼監管機構面臨僅以70-75%利用率運營的國內冶煉廠壓力,將2026年RKAB配額提高回300萬噸以上,稀缺敘述將立即蒸發。霍爾木茲海峽的重新開放將使硫磺流量正常化,削減HPAL運營成本,並允許高壓酸浸出產量洪流在需求增長放緩時飽和電池級市場。

在需求方面,全球電動車行業的硬着陸將使LFP(磷酸鐵鋰)電池的市場佔有率超過70%,有效地將電動車革命與鎳消費脫鈎。如果中國住房復蘇仍然停滯,減少對300系列不銹鋼的需求,市場將面臨朝向15,500美元水平的均值回歸。從技術上講,日收盤價跌破16,800美元的關鍵水平將標誌着看跌趨勢的開始,清算投機多頭頭寸並迫使市場為長期結構性供應過剩定價。

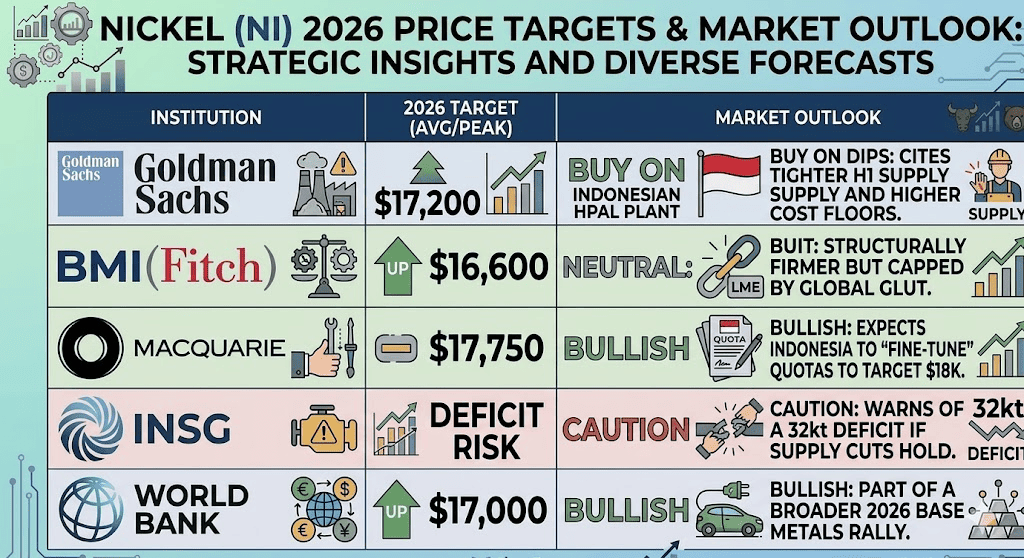

2026 年分析師對鎳的價格預測

|

機構 |

2026年目標(平均/峯值) |

市場展望 |

|

高盛 |

$17,200 |

逢低買入:引用更緊的上半年供應和更高的成本底限。 |

|

BMI(惠譽) |

$16,600 |

中性:結構性更堅挺但受全球過剩限制。 |

|

麥格理 |

$17,750 |

看漲:預期印尼將「微調」配額以目標18,000美元。 |

|

INSG |

短缺風險 |

謹慎:警告如果供應削減持續將出現32,000噸短缺。 |

|

世界銀行 |

$17,000 |

看漲:2026年更廣泛基本金屬反彈的一部分。 |

如何在 BingX TradFi 交易鎳 (NI) 期貨永續合約?

BingX TradFi上的鎳永續期貨

通過BingX TradFi和 BingX AI的自動化洞察利用ONEC時代的波動性。無論是對沖工業成本增加還是投機地緣政治供應衝擊,BingX都提供精確交易鎳的工具。

- 訪問 BingX TradFi: 前往大宗商品部分。

- 選擇鎳(NI): 選擇 鎳(XNI)-USDT 永續合約。

- 分析情緒: 使用BingX AI工具跟蹤印尼RKAB新聞和霍爾木茲海峽航運數據。

- 設定您的頭寸: 開多單押注25,000美元突破或開空單交易16,000美元過剩底限。

- 保護資本: 使用 止損訂單來駕馭2026年鎳市場常見的20%價格波動。

2026 年鎳交易者需關注的 5 大關鍵風險

雖然鎳的基本面展望仍然歷史性地波動,但交易員必須駕馭可能破壞當前價格底限的複雜地緣政治轉變和技術轉向格局。

- 配額倒退: 如果印尼將採礦配額提高回超過3億噸,價格反彈可能會崩潰。

- LFP市場份額: 如果LFP電池超過電動車市場的70%,鎳溢價將消失。

- 紙面過剩: 高倫敦金屬交易所庫存水平可以通過投機做空抑制實物價格飆升。

- 停火風險: 中東和平協議將立即降低硫磺成本和加工溢價。

- 回收增長: 隨着更多電動車達到使用壽命終點,二次鎳供應可能令市場意外。

結論:2026 年值得買入鎳嗎?

截至2026年5月,鎳已從一種簡單的工業基本金屬演變為高風險地緣政治槓桿。在目前18,000-19,000美元的區間,市場正在為由印尼配額限制和中東物流驅動的大量風險溢價定價。對於戰術交易員而言,硫磺衝擊為多頭偏向策略創造了令人信服的環境,特別是由於17,000美元底限由上升的邊際生產成本和雅加達的價格掛鈎特許權使用費制度支撐,在技術上和基本面上都顯得穩健。

然而,超過300,000噸的持續全球過剩嚴峻地提醒我們實物可得性仍然很高。成功駕馭這個市場需要紀律性、數據驅動的方法:入場最好在支撐位成功重測時機,而不是追逐由地緣政治頭條推動的價格飆升。監控倫敦金屬交易所庫存下降的步伐和印尼RKAB修訂的頻率對於確定當前反彈是否有結構性支撐以目標25,000美元或註定區間震盪整固至關重要。

風險提醒: 鎳是最波動的基本金屬之一。雅加達或中東的地緣政治轉變可以在數分鐘內觸發漲停或跌停走勢。交易鎳時務必使用嚴格的 風險管理。