進入 2026 年第二季,Meta (META) 的股價已從 2025 年高點回調約 30%,但公司仍持續加碼 AI 基礎設施,計畫投入高達 1,350 億美元資本支出,用於資料中心、AI 模型訓練與推理能力建設。對市場而言,關鍵不再只是 Meta 是否投入 AI,而是這筆支出能否轉化為廣告效率、用戶互動與自由現金流成長。

Meta 目前正從「效率年」進入「個人超級智能」階段,一方面可能裁減約 20% 員工,以抵消 AI 研發與資料中心成本上升;另一方面也正在推出 MTIA 自研晶片,試圖降低對 Nvidia GPU 的依賴。不過,Meta 仍面臨青少年安全訴訟、歐盟數位市場法 (DMA) 壓力,以及 Avocado AI 模型延後至 2026 年 5 月發布的不確定性。

即使如此,Meta 核心廣告業務仍具備強勁現金流。2025 年第四季,Meta 營收達 598.9 億美元,年增 24%,營業收入達 247.5 億美元;Advantage+ 等 AI 廣告自動化工具,也在 2025 年末推動廣告展示量成長 14%、廣告定價成長 6%。本文將整理 2026 年 Meta 股價預測、機構目標價、AI 資本支出、監管風險,以及如何透過 BingX TradFi 交易 Meta (META) 股票合約。

2026 年 Meta 投資人需要知道的 5 大重點

- 效率 2.0 與裁員傳聞:市場報告顯示,Meta 可能裁減約 20% 員工,約等於 15,800 個職位,以抵消龐大的 AI 研發與 AI 資料中心成本,並把營業利潤率推升至 41% 以上。這將是市場檢驗 Meta 能否延續「效率年」成果的重要指標。

- MTIA 自研晶片降低 Nvidia 依賴:Meta 正部署 MTIA (Meta Training and Inference Accelerator) 晶片,目標是把部分 AI 訓練與推理工作負載轉移到自家晶片上。若進展順利,Meta 有機會節省過去支付給輝達 Nvidia 的數十億美元年度基礎設施成本。

- Advantage+ 廣告自動化持續擴大:Meta 的 AI 驅動 Advantage+ 自動化廣告工具,在 2025 年末推動廣告展示量成長 14%,廣告定價成長 6%。這顯示 AI 不只是支出壓力,也正在提升廣告轉換效率與變現能力。

- 青少年安全訴訟仍是主要風險:Meta 在新墨西哥州被罰 3.75 億美元後,仍面臨數千起訴訟。市場擔心,若青少年安全與應用程式成癮訴訟擴大,可能帶來大規模和解、年齡驗證要求,或產品設計限制。

- 分析師目標價分歧明顯:分析師對 META 2026 年股價目標差距很大,從保守情境的 496 美元,到美國銀行與部分投資機構看好的 900 美元不等。這反映市場一方面看好 Meta 的 AI 廣告效率,另一方面也擔心監管與高資本支出壓力。

Meta (META) 是什麼公司?

Meta Platforms (META) 是全球主要的社交平台與 AI 研究公司,旗下擁有 Facebook、Instagram、WhatsApp、Threads 與 Reality Labs 等業務。公司長期以社交網路與數位廣告聞名,但進入 2026 年後,市場越來越將 Meta 視為 AI 服務、智慧硬體與廣告變現能力結合的科技平台。

Meta 的核心優勢來自龐大的應用程式生態系與社交圖譜。公司每天觸及約 36 億日活躍用戶,這讓 Meta 具備少數科技公司才有的 AI 功能導入能力。與 Microsoft 或 Google 這類雲端服務商不同,Meta 的 AI 主要不是對外銷售算力,而是整合到 Instagram、Facebook、WhatsApp 與 Ray-Ban Meta 智慧眼鏡等產品中,提升用戶停留時間、內容推薦品質與廣告投資報酬率。因此,Meta 的 AI 投資邏輯與雲端公司不同。公司不一定需要直接向用戶收取 AI 訂閱費,而是透過 AI 提高廣告成效,讓廣告主願意出更高價格投放廣告。換句話說,Meta 的 AI 變現核心,是讓既有廣告系統更有效率,進一步提升收入與利潤率。

延伸閱讀:2026 年 AI 代幣化股票有哪些?人工智慧概念股完整整理

Meta 發展策略演進(2004–2026):從社群平台到 AI 公司轉型

Meta 自 2004 年成立以來,已經歷多次重大轉型。從桌面社交平台、行動廣告巨頭,到元宇宙投資,再到目前的生成式 AI 與個人超級智能布局,Meta 的股價表現往往取決於公司能否在平台轉換期維持用戶規模與廣告效率。

- 桌面與行動轉型 (2004 至 2014 年):Meta 早期以 Facebook 為核心,建立全球最大社交平台之一。後續公司成功轉向行動廣告,並透過收購 Instagram 與 WhatsApp,擴大社交圖譜與全球用戶基礎。

- 元宇宙擴張階段 (2021 至 2023 年):公司改名為 Meta,並大幅投入 Reality Labs 與元宇宙相關業務。這項策略一度引發投資人疑慮,因為 Reality Labs 長期虧損,且短期商業化成果有限。後續 Meta 縮減部分支出,並重新強調效率與廣告核心業務。

- 生成式 AI 與效率時代 (2024 至 2026 年以後):目前 Meta 的策略,是把「效率年」帶來的成本控制,與更積極的 AI 基礎設施投資結合。公司目標是透過自研晶片、AI 推理效率與應用程式導入能力,取得消費者 AI 助手市場的重要位置。

Meta(META)2025 年表現回顧:基礎設施與 AI 投資加速的一年

2025 年,Meta 證明 AI 投資不只是概念支出,也開始直接推動收入成長。不過,隨著資本支出上升與監管風險增加,市場對 META 的估值也開始重新評估。

- META 股價觸及 796 美元高點:Meta 股價在 2025 年一度觸及 796 美元歷史高點,主要受到強勁財報表現與 AI 題材推動。後續股價在 2025 年末回調,主要原因是資本支出增加,以及青少年安全訴訟等法律風險升溫。

- 財務韌性仍強:2025 年第四季,Meta 營收年增 24% 至 598.9 億美元,營業收入達 247.5 億美元。即使數據中心擴張使支出成長 40%,公司核心廣告業務仍維持強勁獲利能力。

- Avocado 模型延遲:Meta 的前沿 AI 模型 Avocado 原本備受市場期待,但發布時間延後至 2026 年 5 月,原因是內部基準測試落後於 Google Gemini 3 與 OpenAI GPT-5。這讓市場開始關注 Meta 在前沿模型競爭中的技術進度。

- Reality Labs 重新被檢視:Reality Labs 仍持續虧損數十億美元,但收入已達 22 億美元。Ray-Ban Meta 智慧眼鏡意外成為可穿戴 AI 類別中的亮點,讓市場重新評估 Reality Labs 是否可能成為長期 AI 硬體入口,而不只是元宇宙支出壓力。

2026 年 Meta 投資重點:支撐 META 股價的 4 大核心因素

2026 年 META 股價的核心,在於 AI 投資能否轉化為廣告效率提升、成本下降與長期自由現金流改善。若 MTIA 晶片、Advantage+ 廣告自動化與個人 AI 助手順利推進,Meta 有機會支撐更高估值;反之,若監管壓力、模型延遲與資本支出壓力同步升高,股價可能繼續承壓。

- MTIA 晶片轉向:透過將 AI 推理工作負載轉移到自家 MTIA 晶片,Meta 可能用更低成本服務 36 億日活躍用戶。若成功降低對外部 GPU 的依賴,將有助於改善 AI 基礎設施的單位經濟效益。

- AI 廣告變現能力:Meta 的 AI 不一定需要像訂閱服務那樣直接銷售給用戶,而是透過提升廣告投資報酬率 (ROAS) 變現。當廣告效果更好,廣告主願意提高出價,平台收入也會同步提升。

- 員工生產力提升:若 Meta 執行傳聞中的 20% 裁員,每名員工收入可能提升至 320 萬美元,明顯高於 Microsoft 與 Alphabet。這將強化市場對 Meta 成本控制與營運效率的信心。

- 個人超級智能願景:Meta 計畫將接近人類水平的 AI 助手整合到 Instagram、WhatsApp 與其他應用程式中。若推進順利,Meta 將成為全球最重要的消費者 AI 入口之一。

Meta Platforms (META) 2026 年投資展望:AI 效率轉型 vs. 監管逆風

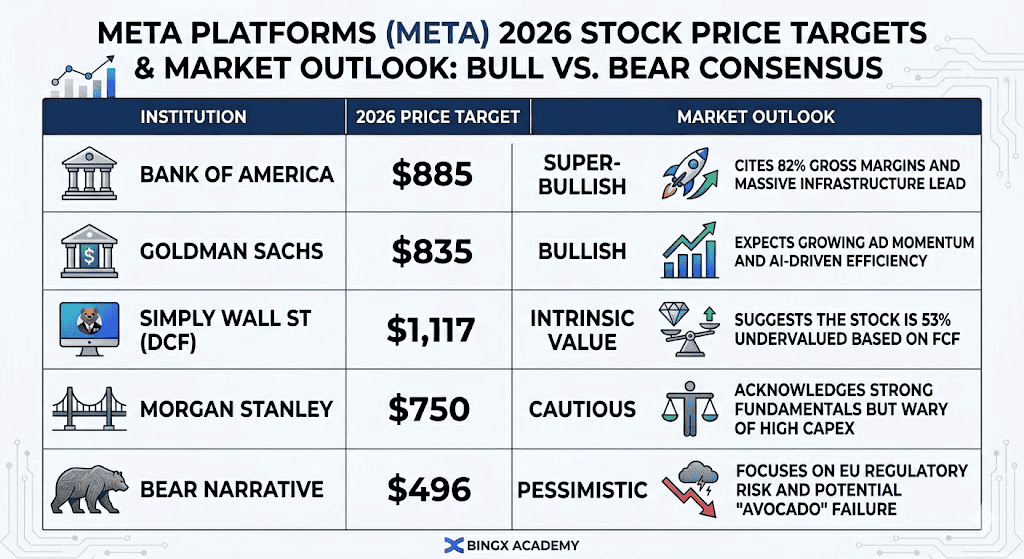

META 股票 2026 年價格目標和市場展望|來源:各分析師

Meta 2026 年估值分歧,反映市場正在重新評估公司從社交媒體巨頭,轉型為 AI 驅動廣告平台的過程。雖然 META 目前約以 17 倍遠期本益比交易,低於歷史均值,但高資本支出、青少年安全訴訟、歐盟監管與 AI 模型延遲,都讓股價上行空間出現更多不確定性。

2026 年 Meta 股價預測:多空觀點分析

|

機構 |

評級/觀點 |

2026 年目標價 |

市場展望 |

|

美國銀行 (Bank of America) |

強烈看多 |

885 美元 |

看好 Meta 具備 82% 毛利率與龐大 AI 基礎設施優勢,認為 MTIA 晶片與廣告效率提升,有機會支撐 META 股價重新評價。 |

|

高盛 (Goldman SachsS) |

看多 |

835 美元 |

預期 Meta 廣告業務維持成長動能,並認為 AI 驅動的 Advantage+ 自動化工具,將持續提升廣告投放效率與收入表現。 |

|

Simply Wall St |

內在價值觀點 |

1,117 美元 |

以自由現金流折現模型估算,認為 META 股價仍被低估約 53%,但這項估值高度依賴長期現金流擴張假設。 |

|

摩根士丹利 (Morgan Stanley) |

謹慎 |

750 美元 |

承認 Meta 基本面仍強,但對 1,350 億美元資本支出、折舊成本上升與監管不確定性保持謹慎。 |

|

空頭情境 |

下行風險 |

496 美元 |

擔心歐盟監管風險、青少年安全訴訟擴大,以及 Avocado 模型延遲或成效不如預期,可能壓縮 META 估值。 |

多頭情境:效率提升推動 META 股價至 900 美元

多頭情境的核心,在於 Meta 成功掌握 AI 基礎設施與廣告變現的關鍵環節。若公司能將大規模 AI 推理工作負載遷移到 MTIA 自研晶片,將有助於降低對 Nvidia GPU 的依賴,並可能每年節省 50 億至 80 億美元營運支出。這對市場來說非常重要,因為 Meta 的 AI 服務必須同時支援數十億用戶,推理成本將直接影響未來利潤率。若傳聞中的 20% 裁員與 5 月 Avocado AI 模型推出同步落地,Meta 營業利潤率有機會提升至 45% 以上。在這種情境下,AI 驅動的 Advantage+ 廣告工具將持續提高投放效率,推動廣告定價出現雙位數成長。只要廣告主認為 Meta 仍是數位生態系中投資報酬率最高的平台之一,就有機會持續提高投放預算。

美國銀行與高盛等看多機構,將 META 目標價設定在 835 至 900 美元區間,基礎假設是 Meta 2026 財年每股盈餘可達 40 美元以上。這也假設公司能維持 36 億日活躍用戶基礎,並成功變現 WhatsApp Business 與 Ray-Ban Meta 智慧眼鏡。對投資人而言,這個情境代表市場將重新把 Meta 定價為全球最具變現能力的 AI 廣告平台之一,並給予約 25 倍本益比的估值重評。

基本情境:穩定變現支撐 META 股價約 750 美元

基本情境將 Meta 視為高現金流科技平台,在大量 AI 投資週期中維持穩定成長。此情境下,1,350 億美元資本支出被視為必要的防禦性護城河,而不是立即帶來收入爆發的投資。營收持續以 12% 至 15% 的速度成長,主要由 Instagram Reels、Threads 採用率與廣告自動化推動。

不過,資料中心建設帶來的折舊成本上升,將壓抑底線成長。Avocado 模型即使無法明顯超越 GPT-5,也只要足以維持用戶留存在 Meta 生態系內,就能支撐廣告業務延續穩定表現。換句話說,基本情境不要求 Meta 在前沿模型競爭中完全領先,而是要求公司把 AI 功能有效整合進既有應用程式,提高用戶互動與廣告效率。在這個展望下,META 股價可能穩定在 700 至 780 美元區間,並大致跟隨標普 500 科技股復甦節奏。Reality Labs 仍可能每季虧損超過 40 億美元,但核心廣告業務產生的自由現金流,足以支撐超過 500 億美元的庫藏股回購計畫。這將為股價提供估值底線,並讓市場在等待更明確的 AI 收入前,維持約 19 倍本益比。

空頭情境:監管壓力與成本上升使 META 股價回落至 490 美元

空頭情境來自法律風險與產品執行不如預期。若 2026 年 3 月 Meta 在新墨西哥州與加利福尼亞州的法院案件失利,並為多州和解建立先例,公司可能面臨數百億美元級別的潛在負債。同時,如果歐盟監管機構根據數位市場法 (DMA),強制 Meta 解除 Facebook 與 Instagram 之間的數據共享,公司的廣告定位精準度與定價能力將受到嚴重影響。歐洲市場約占 Meta 收入的 23%,因此這類監管變化將直接影響營收品質。

在這種壓力下,META 股價可能回落至 490 美元或更低,並測試 52 週支撐位。若 Avocado 模型未能在 5 月如期推出,市場將進一步質疑 Meta 是否在前沿 AI 模型競爭中落後。若公司被迫向 Google Gemini 授權 AI 技術,將提高成本,也會削弱 Meta 自研 AI 策略的可信度。若資本支出仍維持高位,但收入成長放緩至個位數,市場可能不再願意給予 Meta AI 溢價。機構投資人也可能開始降低風險部位,將 META 重新定價為受監管壓力影響的成熟廣告平台,而不是高效率 AI 平台。

如何在 BingX 交易 Meta (META) 股票?

投資人可透過 BingX TradFi 與 BingX AI 工具,觀察 Meta 在 2026 年財報期前後的市場情緒、價格走勢與技術指標,並使用 USDT 參與 META 股價波動。此外,BingX 現貨市場也提供 Meta 相關代幣化股票 METAX 與 METAON,讓投資人以現貨方式參與 Meta 相關資產交易。

在 BingX 現貨市場買賣 Meta 代幣化股票 METAX 與 METAON

- 登入 BingX 帳戶並存入 USDT:進入 BingX 帳戶後,先完成 USDT 入金,作為購買 METAX 或 METAON 的資金。

- 搜尋 METAX/USDT 或 METAON/USDT:前往 BingX 現貨市場,在搜尋欄輸入 METAX/USDT 或 METAON/USDT,找到 Meta 相關代幣化股票交易對。

- 選擇訂單類型:依照自身交易需求,選擇市價單或限價單,並輸入投資金額。

- 確認交易與持倉:送出訂單後,即可在現貨帳戶中持有 Meta 相關代幣化股票資產。

延伸閱讀:Meta 代幣化股票 (METAX, METAON) 是什麼?購買方式與交易教學

在 BingX TradFi 做多或做空 Meta (META) 股票合約

- 前往 BingX TradFi:登入 BingX App 或網站帳戶,進入 BingX TradFi 頁面,選擇股票合約交易。

- 搜尋 META:在搜尋欄輸入 META/USDT,找到 Meta (META) 股票合約交易對,並開啟交易介面。

- 設定槓桿與方向:依照自身風險承受度設定槓桿倍數,例如 2 至 5 倍。若預期 MTIA 晶片部署順利、廣告收入維持成長,或 Avocado 模型如期推出,可考慮開多;若想對沖監管訴訟、AI 模型延遲或資本支出壓力,則可考慮開空。

- 設定風險管理條件:根據財報與監管消息變化,設定止盈 (TP) 與止損 (SL) 水位,以管理 META 在高資本支出與監管事件下的股價波動風險。

延伸閱讀:怎麼透過 BingX TradFi 交易外匯、大宗商品、股票與指數?2026 年新手完整教學

2026 年 Meta 投資人需關注的 5 大關鍵風險

雖然 Meta 的個人超級智能布局提供上行空間,但投資人仍需留意監管訴訟、高資本支出、AI 模型競爭與執行風險。以下五項因素,將直接影響 META 的估值倍數、自由現金流與長期廣告變現能力。

- 青少年安全與應用程式成癮訴訟:數千起與應用程式成癮相關的訴訟,可能導致大規模和解、強制年齡驗證,或限制部分產品功能,進而放緩用戶成長與廣告變現。

- 資本支出與自由現金流壓力:Meta 投入 1,350 億美元於 AI 基礎設施,是一項高成本布局。若宏觀環境轉弱導致廣告收入放緩,高折舊與高資本支出可能壓縮淨利與自由現金流。

- AI 模型差距:若 Meta 的 Avocado 模型持續表現不佳,公司可能需要向 Google 等競爭對手授權 AI 技術,削弱其作為前沿模型開發者的市場定位。

- 歐盟監管壓力:數位市場法 (DMA) 持續威脅 Meta 在歐洲的無廣告訂閱模式,以及 Facebook 與 Instagram 之間的數據整合能力。歐洲市場約占 Meta 收入的 23%,因此相關監管變化不容忽視。

- 執行與人才流失風險:若 Meta 真的執行 20% 大規模裁員,短期內可能改善成本結構,但也可能破壞內部士氣,並使關鍵 AI 人才流向 Anthropic、xAI 等 AI 新創公司。

結論:2026 年值得投資 Meta (META) 股票嗎?

2026 年評估 Meta 股票,關鍵在於 AI 基礎設施投資能否轉化為更高廣告效率與更低推理成本。以約 16 倍至 20 倍遠期本益比來看,META 相較其他 Magnificent Seven 科技股仍有明顯折價,對認為短期股價回調已過度反映監管與資本支出壓力的投資人而言,具備一定吸引力。若 Meta 能成功部署 MTIA 自研晶片,並完成個人超級智能功能整合,公司可能看到自由現金流重新擴張,並支撐美國銀行與高盛等機構提出的 800 至 900 美元目標價。Meta 擁有 36 億日活躍用戶、強大的廣告變現能力,以及 Ray-Ban Meta 智慧眼鏡等 AI 硬體入口,這些因素仍支撐其長期競爭力。

不過,對保守型或收益導向投資人而言,監管訴訟仍是不可忽視的長期風險。若青少年安全訴訟擴大為大規模和解,或年齡驗證規定限制用戶成長,Meta 的核心廣告引擎可能受到結構性影響。此外,1,350 億美元資本支出也讓即將推出的 Avocado AI 模型承受更高市場期待。2026 年的實務觀察重點,將是第二季營業利潤率、MTIA 晶片部署進度、Avocado 模型表現,以及加利福尼亞州與新墨西哥州訴訟進展。這些指標將決定 Meta 能否維持合理價格成長 (GARP) 的定位,或進入更長時間的基本面調整期。

風險提醒:交易和投資 META 等股票涉及重大資本損失風險。Meta 股價波動較高,並受到 AI 基礎設施支出、全球隱私法規、青少年安全訴訟與廣告市場變化影響。投資前應自行研究,並依照自身風險承受能力控管部位。

延伸閱讀

- 2026 年微軟 Microsoft (MSFT) 股價預測:Azure AI 與 Copilot 能否帶動微軟股價上看 550 美元

- 2026 年蘋果 Apple (AAPL) 股價預測:MacBook Neo 能否帶動成長,還是 AI 估值陷阱?

- 2026 年 Alphabet (GOOGL) 股價預測:Gemini 與 Google Cloud AI 能否推動 GOOGL 突破 420 美元?

- 2026 年 Reddit(RDDT)股價預測:AI 數據授權能否推動 RDDT 重返 200 美元?

- 2026 年輝達 Nvidia (NVDA) 股價預測:Blackwell 與 Vera Rubin 能否推動 NVDA 重回 300 美元?