2026年7月, 摩根大通公司(JPM)交出了一份證明其支出合理性的季度業績。銀行於7月14日發佈業績,公佈淨收入169億美元,每股收益6.14美元,有形普通股本回報率23%,超越市場共識約5.56美元。收入按年增長15%。股價在業績發佈後上漲約1.94%至341美元,相對於行業領先者而言反應相當平淡。投資者意見分歧:看好者指出股票收入暴增86%及上調淨利息收入指引,而持懷疑態度者則指出支出與收入同步攀升15%,以及全球系統性重要銀行(G-SIB)資本附加費將於2028年前升至5.2%。

焦點已從支出是否有效轉向其成本。管理層將全年淨利息收入指引從1,030億美元上調至約1,055億美元,但同時將調整後支出展望從1,050億美元上調至約1,075億美元。隨著行政總裁傑米戴蒙(Jamie Dimon)在電話會議上面對接班問題,以及200億美元增量資本要求迫在眉睫,摩根大通進入下半年時作為行業質量基準,但估值並未重新評級。本指南使用第二季業績電話會議、Evercore ISI、美國銀行、Keefe Bruyette及Zacks的數據,分析2026年摩根大通股價預測。

您還將了解如何透過 BingX TradFi獲得 摩根大通(JPM)股票期貨投資機會。

2026 年 7 月摩根大通 JPMorgan Chase (JPM) 投資人需要知道的 5 大重點

- 每股收益6.14美元超越5.56美元共識:淨收入達169億美元,有形普通股本回報率23%,收入按年增長15%,信貸成本為25億美元。

- 淨利息收入指引上調至1,055億美元:管理層將全年目標從1,030億美元上調,將不包括市場業務的淨利息收入從950億美元提升至965億美元,基於更高的存款餘額和利率。

- 股票收入按年暴增86%:投資銀行費用同時上升30%,推動企業及投資銀行業務收入249億美元,獲利97億美元,增長27%。

- 支出攀升至1,075億美元展望:銀行針對上半年資本市場超額表現計提15億美元,下半年隱含約10億美元更多支出。

- 第三季度股息上調至每股1.65美元:預期信用卡淨撇帳率從3.4%下調至約3.2%,緩解信貸擔憂。

摩根大通 JPMorgan Chase (JPM) 是什麼公司?

摩根大通公司是美國按資產規模計算最大的銀行,也是全球系統性重要銀行(G-SIB)。通過四個主要業務分部營運:消費者及社區銀行、商業及投資銀行、資產及財富管理,以及企業業務,是美國金融業的終極避險資產。

在傑米戴蒙的領導下,摩根大通維持堅實的資產負債表,截至上一季度一級普通股資本比率為14.3%。其競爭護城河建立在無與倫比的規模之上,使其能夠在創新方面超越競爭對手的投資,同時維持23%的有形普通股本回報率。

該銀行市值接近8,960億美元,市盈率約16倍,過去十二個月收入超過1,730億美元,利潤率約33.9%。資產及財富管理業務第二季度實現20億美元淨收入,稅前利潤率38%,受管理費增長和強勁淨流入推動,證明費用業務與放貸業務並行複合增長。憑藉季度股息上調至1.65美元及連續15年增長,摩根大通繼續作為優質堡壘資產交易,能夠在經濟波動期間跑贏更廣泛的金融板塊。

摩根大通 2026 年策略:以規模優勢延續複利成長

- 人工智能投資代理在模擬中擊敗60/40投資組合:利潤率年度超出約0.7個百分點且波動性較低,推動人工智能從試點走向銀行內部產品化。

- 新成立小型併購團隊瞄準1億至5億美元交易:此舉在嬰兒潮一代企業接班浪潮來臨前,將顧問覆蓋範圍擴展到中端市場。

- 資本規劃現假設2028年全球系統性重要銀行附加費為5.2%:從4.5%上升,該要求隱含約200億美元增量資本,直接與股票回購和股息競爭。

- 存款增長而非單純利率推動淨利息收入修訂:收益來自批發和消費者渠道以及有利的結構轉變,這比純粹的利率押注更持久。

摩根大通 (JPM) 2026 年投資展望:408 美元超額報酬 vs. 295 美元執行風險

摩根大通下半年展望是行業領先盈利能力與市場不願為此支付更多的較量,儘管持續超預期,股價年初至今僅溫和上漲。

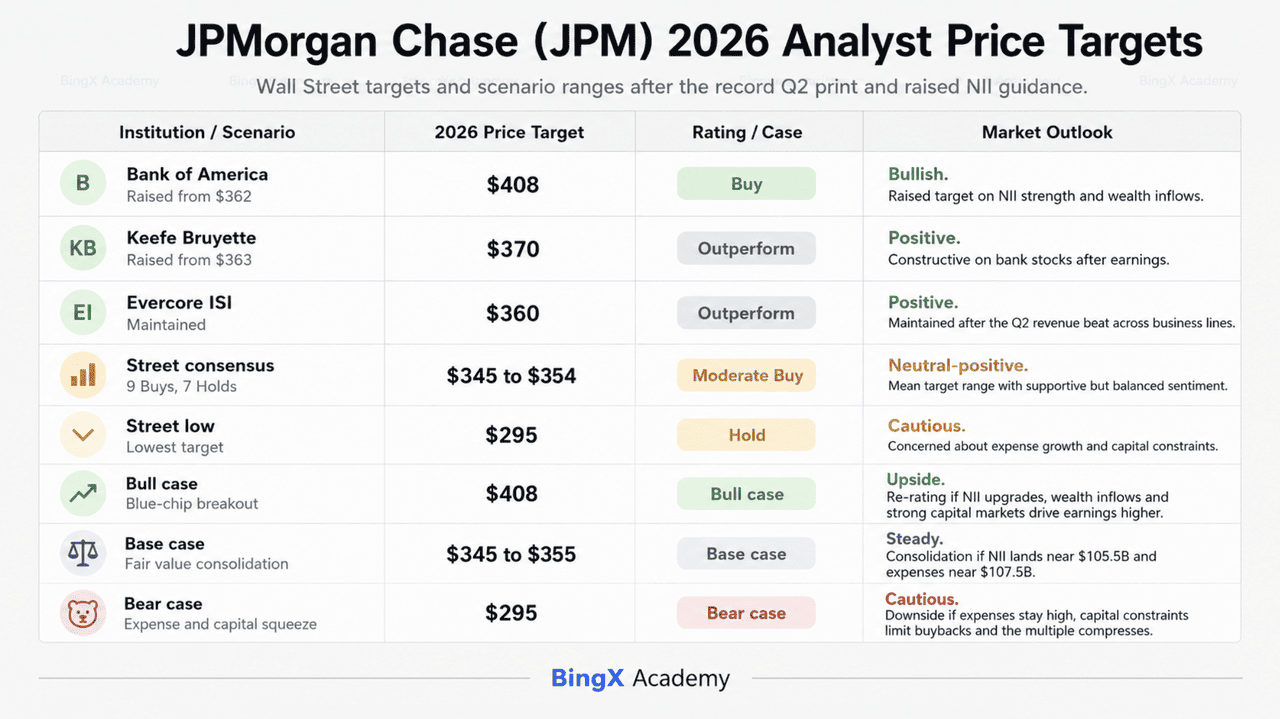

多頭情境:績優股行情推動 JPM 突破 408 美元

看好敘述集中於第二季業績本應觸發但未實現的重新評級。美國銀行的Ebrahim Poonawala在業績發佈前將目標價從362美元上調至408美元,基於更強勁的淨利息收入和財富管理流入將推動2026年下半年至2027財年的盈利上調。第二季結果正好實現了這一點,淨利息收入指引上調且資產財富管理流入強勁。

要達到408美元,摩根大通必須將支出建設轉化為可見的營運槓桿。銀行針對資本市場超額表現直接計提15億美元額外上半年支出,這是好的成本類型。如果股票業務能維持接近86%增長步伐且投資銀行費用維持接近30%增幅,收入增長將超越1,075億美元支出展望,16倍市盈率對於盈利23%有形普通股本回報率的企業來說顯得保守。3.2%的較低信用卡撇帳展望消除了熊市自2024年以來依賴的信貸顧慮。

基本情境:JPM 股價在 345 至 355 美元合理價值區間整理

基本情況將摩根大通定位為終極複合器,以345至354美元的平均分析師目標區間交易,較業績後價格約高2%至5%。此展望假設淨利息收入接近上調的1,055億美元指引,同時支出接近1,075億美元,產生穩健但並非驚艷的營運槓桿。Evercore ISI在報告後維持360美元目標價和跑贏評級,指出收入超預期來自多個業務線,儘管淨利息收入和固定收益商品及貨幣交易未達內部預期。

技術上,股票進入332.72美元趨勢線支撐上方的高底部整固期,338.45美元是其現已突破的突破觸發點。對投資者而言,此情況提供可靠的季度股息上調至1.65美元、穩定的價格升值,以及作為防護性護城河應對輕微宏觀逆風的規模。這是穩定前進的敘述,全球系統性重要銀行資本建設限制股東實際獲得的收益而非賺取的收益。

空頭情境:費用與資本壓力將 JPM 股價壓至 295 美元

看淡情況不需要信貸崩潰,只需要市場繼續拒絕支付溢價。摩根大通在業績發佈前年初至今僅上漲約4%,在明顯超預期後上漲不足2%,這種反應說明增量買家已被定價。市場最低目標價為295美元,較當前水平約低10%。

兩個機制推動該結果。首先,支出以與收入相同的15%步伐增長,意味著營運槓桿論點完全依賴資本市場保持熱度。如果股票收入從86%增長率正常化,1,075億美元成本基礎不會隨之正常化。其次,全球系統性重要銀行附加費到2028年升至5.2%將吸收約200億美元原本用於股票回購的資本,不論營運表現如何都結構性降低每股收益增長率。加上戴蒙過渡的未解決接班問題,溢價倍數有明確路徑壓縮至300美元低位和295美元底部。

2026 年華爾街分析師對摩根大通 (JPM) 的股價預測

|

機構 |

2026年目標價 |

市場展望 |

|

美國銀行 |

408美元 |

買入:基於淨利息收入強勁和財富流入從362美元上調。 |

|

Keefe Bruyette |

370美元 |

跑贏:從363美元上調,對銀行股持建設性態度。 |

|

Evercore ISI |

360美元 |

跑贏:第二季收入跨業務線超預期後維持。 |

|

市場共識 |

345至354美元 |

溫和買入:過去三個月九個買入和七個持有評級。 |

|

市場最低 |

295美元 |

持有:擔憂支出增長和資本約束。 |

如何在 BingX 交易摩根大通 (JPM) 股票?

使用BingX TradFi和 BingX AI工具駕馭摩根大通業績週期的波動性。透過運用人工智能驅動的預測分析,您可以更好地預測季度發佈期間的市場情緒轉變和價格行動。

第一步:訪問BingX TradFi。 註冊並導航至BingX主交易所儀表板上的專門 TradFi板塊。

第二步:選擇摩根大通公司(JPM)。搜尋並選擇 JPM-USDT永續期貨合約。

第三步:選擇您的方向。如果您預期淨利息收入將跟隨上調指引、支出增長放緩以及盈利上調週期迫使重新評級,選擇 開多。如果您預期資本市場收入正常化、支出基礎保持高位或全球系統性重要銀行資本建設繼續限制股東回報,選擇開空。

第四步:選擇槓桿和保證金模式。根據您的風險承受能力選擇 逐倉或全倉保證金。由於摩根大通儘管持續超越盈利預期但在趨勢線支撐附近窄幅交易,保守槓桿和明確倉位規模很重要。

第五步:執行嚴格風險協議。在進入交易前或之後立即設定 止盈止損(TP/SL)水平。摩根大通可能對季度業績、淨利息收入指引修訂、聯儲局利率決定、巴塞爾協議III和全球系統性重要銀行資本更新,以及行政總裁接班頭條新聞反應迅速。

2026 年摩根大通投資人需關注的 5 大關鍵風險

要成功駕馭2026年市場,投資者必須平衡摩根大通的科技驅動主導地位與以下五個關鍵宏觀和營運逆風。

- 戴蒙離任時間仍未解決:他在第二季電話會議上表示時間表未變且最終由董事會決定,在指定接班人前估值倍數壓縮風險依然存在。

- 全球系統性重要銀行附加費到2028年從4.5%升至5.2%:變化隱含約200億美元增量資本,即使在強勁盈利年份也直接約束股票回購和股息能力。

- 調整後支出指引上調至1,075億美元:下半年隱含增加約10億美元,與資本市場超額表現相關的成本在收入正常化時不會自動逆轉。

- 86%股票收益設定難以超越的基礎:投資銀行費用上升30%使問題複合化,因此交易和交易週期的任何降溫都會衝擊支撐本季度的板塊。

- 上調的淨利息收入目標假設存款增長和利率維持:聯儲局轉變或通脹壓力重燃將考驗放貸利差和改善的3.2%信用卡撇帳展望。

結論:2026 年值得投資摩根大通 (JPM) 股票嗎?

7月14日報告後的摩根大通是一家為已決定支付價格的市場近乎完美執行的銀行。169億美元淨收入、23%有形普通股本回報率、上調淨利息收入指引、降低撇帳展望和股息增加構成明確強勁的季度。股價不足2%的反應是單一數據點中的整個投資辯論。

美國銀行408美元目標價所表達的看好情況是,下半年至2027年的盈利上調將迫使單憑第二季業績未能實現的重新評級。看淡情況是1,075億美元支出基礎和200億美元資本建設限制股東從創紀錄盈利中實際獲得的收益。實際上,摩根大通對於優先考慮規模和防禦穩定性的投資者仍是核心避險持倉。尋求阿爾法的投資者應關注淨利息收入是否跟隨上調的1,055億美元目標同時支出增長放緩,更保守的交易者可能更願意在啟動長期倉位前監控332美元支撐區域。

風險提醒:交易和投資摩根大通等股票涉及重大資本損失風險。銀行表現對聯儲局利率轉向、全球能源價格和不斷演變的監管資本要求高度敏感。歷史表現不代表未來結果;在配置資本前請務必進行獨立盡職調查或諮詢財務顧問。