在2025年末至2026年初,銅這種因其作為經濟晴雨表的作用而常被稱為「銅博士」的金屬,已從周期性工業金屬轉變為高波動性戰略資產。截至2026年1月6日,倫敦金屬交易所(LME)銅價達到了每公噸$13,387的歷史新高,分析師們正在討論這次上漲是否已進入「後期階段」,還是正在進入一個新的結構性估值制度。

銅進入2026年面臨著巨大的身分轉變。它不再僅僅是建築和管道工程的材料;它已成為人工智慧(AI)和全球能源轉型的物理基礎。隨著美國貿易政策的不確定性和供應短缺的迫近,2026年將是這種紅色金屬高風險波動的一年。

本指南使用來自高盛和摩根大通的機構數據、技術結構以及供需失衡分析,詳細分解了2026年銅價預測。您還將了解如何通過BingX TradFi的加密貨幣結算期貨獲得銅曝險。

重點摘要

• 銅在2026年1月創下每公噸$13,387的歷史新高,在短短12個月內上漲超過40%。

• AI是銅價的新推動力,預計數據中心需求在2026年將需要475千公噸銅,相比往年有顯著增長。

• 摩根大通預測2026年精煉銅供應短缺330千公噸,原因是格拉斯貝格礦山的中斷和老化的基礎設施。

• 美國商務部年中對精煉銅關稅的建議可能成為價格修正至每公噸$11,000的催化劑。

• 通過BingX TradFi的加密保證金銅永續期貨進入銅市場。

什麼是銅(Copper)?銅價格與走勢分析

銅是一種高導電性、多功能的金屬,對於發電、輸電和電子設備來說不可或缺。在2026年的背景下,由於其在國家安全和綠色技術中不可替代的作用,它被美國和歐盟都歸類為關鍵礦物。

與主要作為投資資產的黃金不同,銅需求幾乎完全是工業性的。然而,代幣化現實世界資產(RWAs)的興起讓零售交易者能夠將銅視為金融工具。

按鈕 交易銅期貨 https://bingx.com/en/perpetual/Copper-USDT

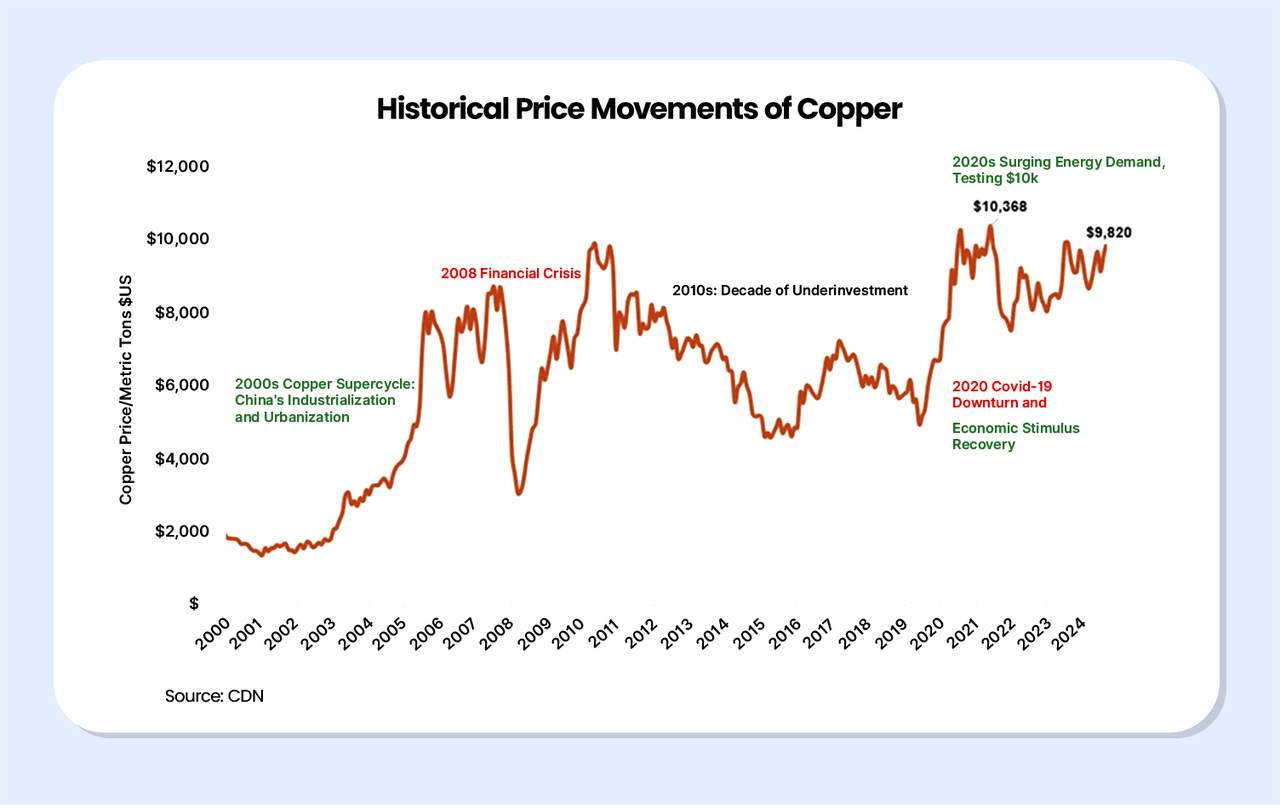

什麼是「銅博士」循環?175 年來的經濟景氣指標

銅的歷史價格走勢 | 來源:Grip Invest

銅因其被稱為「銅博士」而聞名,因為人們常說它擁有「經濟學博士學位」。由於其在從住宅管道到高科技半導體幾乎每個行業的廣泛應用,其價格走勢通常能夠提前3-6個月預測全球經濟的健康狀況。

• 二戰後繁榮期(1945–1970): 銅需求反映了全球基礎設施重建階段,確立了其作為工業增長「風向標」的作用。

• 中國超級周期(2003–2011): 在中國快速城市化的推動下,銅價從2011年的不足每公噸$2,000飆升至超過每公噸$10,000,因為該國在全球消費中的份額增長了一倍多。

• 現代「綠色」轉向(2020–2026): 在區間交易十年後,疫情刺激措施和向淨零排放的迫切轉變引發了新的突破。2026年1月,價格創下每公噸$13,387的歷史紀錄,標誌著我們已從周期性市場轉向結構性供應短缺時代。

2026 年銅市核心觀點:推動銅價上行的 3 大因素

目前的牛市是獨特的,因為它由三個非周期性支柱推動:

1. 電動車:「綠色革命」是銅密集型的。平均每輛電動車含有80–100公斤銅,大約是傳統內燃機(ICE)車輛的4倍。

2. AI和數字基礎設施:我們正在見證「第二次電氣化」。數據中心作為AI熱潮的核心,需要大量銅來進行高導電性布線和先進冷卻系統。僅這個行業2026年的需求預計為475千公噸。

3. 非彈性供應和「20年滯後」:雖然需求激增,但供應卻停滯不前。發現、許可和建設新銅礦需要20–30年時間。隨著格拉斯貝格礦山等重大中斷在2025年底發生不可抗力事件,市場根本無法生產足夠的金屬來滿足當前需求。

銅價為何在 2025 年上漲 40%?邁向 13,000 美元的關鍵因素

2025年40%的上漲由供應衝擊和「新經濟」需求史無前例的結合推動。

1. 格拉斯貝格不可抗力事件和全球供應緊張

2025年底,印尼格拉斯貝格礦山(世界第二大銅礦)發生致命泥石流,迫使立即停止生產。格拉斯貝格Block Cave占該礦山之前預測產量的約70%,預計至少要到2026年第二季才能恢復運營。這一單一事件從全球供應鏈中減少了約300-400千公噸,發生在其他主要項目如智利的Quebrada Blanca已經面臨營運降級的時候。這種急性短缺使精煉銅庫存處於「見底」水平,使市場對價格激增高度敏感。

2. AI基礎設施激增和電網瓶頸

雖然2024年主要討論GPU短缺,但2025年揭示了銅是人工智慧革命的物理瓶頸。AI專用數據中心需要大量重規格銅電纜進行高密度功率分配和複雜的液冷系統。計算行業的需求正以近10%的複合年增長率增長,預測顯示數據中心到2026年底將消耗475千公噸銅。由於銅在這些環境中的高效電導率沒有可行的替代品,科技巨頭被迫與工業製造商直接競爭有限的供應。

3. 防禦性提前採購和美國關稅溢價

對特朗普政府激進美國貿易政策的預期在工業消費者中創造了「現在購買還是以後付更多」的心態。隨著2026年中提議的15–25%精煉銅進口關稅迫在眉睫,美國交易員進行了大規模防禦性囤積。這種意圖在稅收增加前確保低成本庫存的進口「提前採購」,在交易所之間造成了歷史性錯位,推動CME(芝加哥)銅溢價創下比LME(倫敦)價格高每磅$1.30的紀錄。這種人為的需求激增將全球流動性吸入美國倉庫,進一步使世界其他地區缺乏可用金屬。

2026 年銅價走勢預測:多頭與空頭情境比較

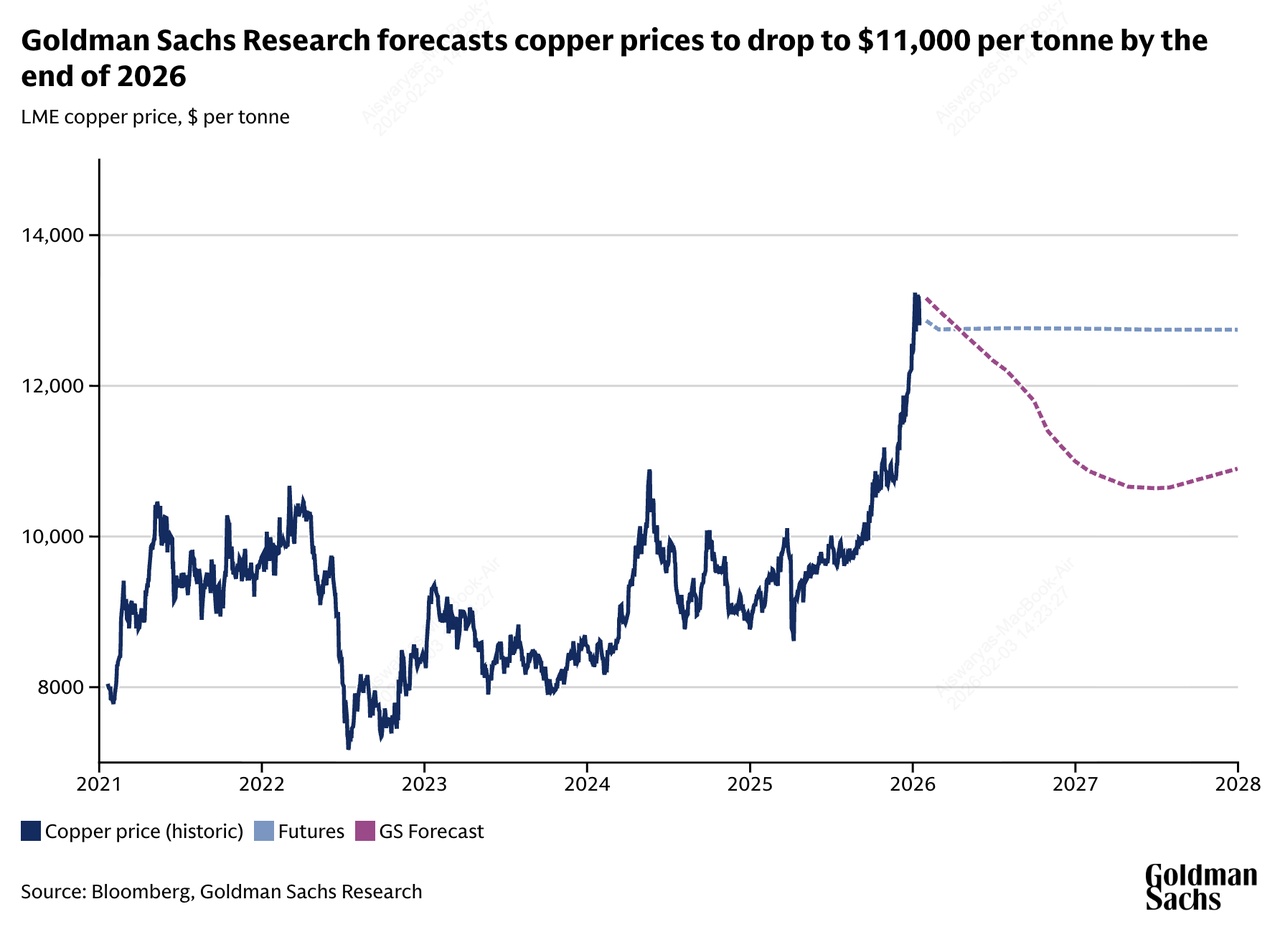

高盛銅價預測

機構觀點在「結構性擠壓」和「政策驅動修正」之間存在明顯分歧,反映了全球製造業和能源轉型速度的高波動性。

| 機構 | 2026年價格目標 | 市場展望 |

| 花旗集團 | $15,000/公噸 | 超級看漲: 認為絕對稀缺性和庫存耗盡推動價格上漲。 |

| 摩根大通 | $12,500/公噸 | 看漲: 預期330千公噸短缺將在2026年第二季達到頂峰。 |

| 高盛 | $11,000/公噸 | 看跌: 預測隨著關稅不確定性消除和廢料供應增加,價格將下跌18%。 |

| 世界銀行 | $9,800/公噸 | 保守: 預期隨著全球增長放緩出現均值回歸。 |

多頭情境:供給緊縮推動銅價上看 15,000 美元

牛市敘述集中在花旗集團和摩根大通預期到2026年中將達到關鍵性330,000公噸(千公噸)短缺的日益擴大的結構性赤字。如果格拉斯貝格礦山擴建或智利主要項目在第二季之後面臨進一步的營運延誤,目前徘徊在危險的14天消費量的全球交易所庫存可能會達到「見底」狀態。這種物理流動性的缺乏可能會迫使製造商進入「恐慌性購買」周期,隨著銅成為全球AI數據中心和電動車充電基礎設施部署的主要瓶頸,價格可能飆升至每公噸$15,000大關。

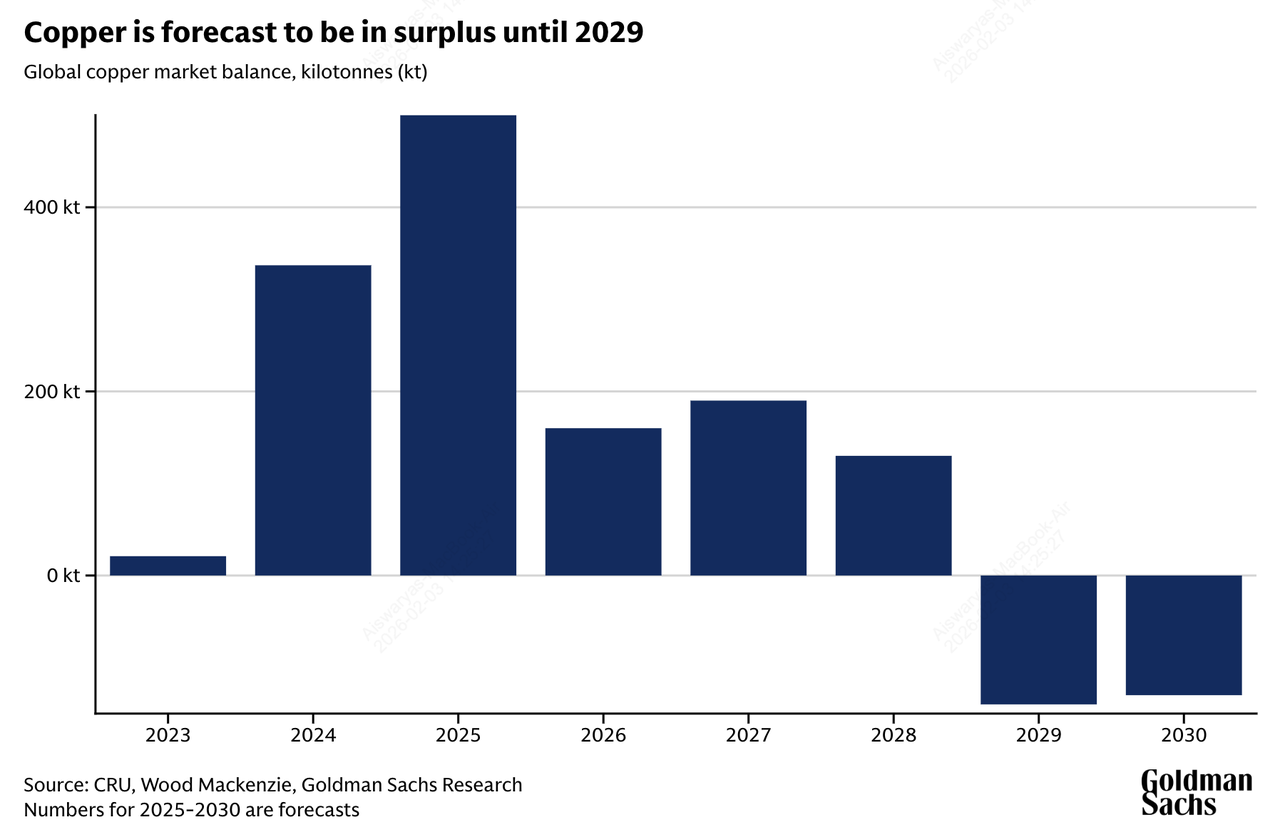

高盛銅供應盈餘預測

空頭情境:關稅與需求修正下探 9,800 美元

相反,高盛和世界銀行警告價格「超調」更多是由情緒和防禦性囤積驅動,而非實際消費。在這種情況下,隨著美國和歐盟關稅明確性的出現,取消了提前裝運的激勵,18%修正至每公噸$11,000將被觸發。此外,如果全球GDP增長停滯在國際貨幣基金組織預測的2.8%,高壓廢料回收激增和250千公噸二次供應增加可能會使市場轉為盈餘。這將導致LME投機性多頭倉位快速清算,將價格拖回長期每公噸$9,800的均值回歸水平。

如何用 USDT 交易銅期貨合約?BingX TradFi 完整操作教學

BingX期貨市場上的銅永續合約

隨著BingX TradFi在2026年1月24小時交易量超過10億美元,該平台為商品提供深度流動性和可調節槓桿。您可以繞過銀行電匯和複雜的開戶流程;只需使用您的USDT作為保證金獲得24/7銅價曝險,確保您的投資組合能夠在「超級擠壓」和「關稅修正」情況之間即時調整。

對於希望從銅波動性中獲利的活躍交易者,BingX TradFi提供永續期貨。

1. 前往期貨交易。

2. 選擇COPPER/USDT永續合約。

3. 選擇您的槓桿(建議2x–5x,因為波動性較高)。

4. 記住根據實時支撐/阻力設置止損和止盈水平。

2026 年交易銅相關資產前需留意的 4 大風險

雖然高回報的潛力巨大,但駕馭2026年銅市場需要密切關注可能擾亂當前價格軌跡的特定宏觀經濟和工業觸發因素。

1. 替代:在$13,000+時,製造商正積極轉向鋁,目前其與銅的比率為4.5:1。

2. 美國政策:關稅實施延遲至2027年對短期價格將是看跌的。

3. 中國增長:作為世界50%銅消費國,中國電動車製造的任何放緩都會立即給XCU帶來壓力。

4. 廢料供應:高價格激勵了「都市採礦」或回收的激增,這可能增加多達100千公噸的意外供應。

結論:2026 年銅(XCU)還值得投資嗎?

確定銅在2026年是否值得「購買」很大程度上取決於投資者的時間範圍和對政策驅動波動的容忍度。在短期內,市場的特徵是「兩半的故事」:前半段可能被物理稀缺性和創紀錄高點主導,因為結構性赤字達到頂峰,隨後是下半年宏觀修正的風險。由於「萬物電氣化」,長期參與者可能會發現銅是一個引人注目的核心持倉,但短期交易者必須保持靈活,因為市場在預測的$11,000–$13,000範圍內震盪。

隨著年度進展,從投機狂熱到基本面價格發現的轉變將受到美國貿易政策和中國工業產出變化的重大影響。雖然向可再生能源和AI基礎設施的轉變提供了堅實的需求底線,但二次廢料供應的出現和工業替代可能會限制進一步上漲空間。

風險提醒:交易商品涉及重大風險;銅的高波動性,結合永續期貨中槓桿的使用,可能導致重大資本損失。投資者切勿分配超過其承受能力的資金,並應採用嚴格的風險管理工具,如止損訂單。