在2026年6月下旬, Infleqtion (INFQ) 發現自己處於前所未有的主權防務支持和激進內部人士清算之間的戲劇性十字路口。在2026年5月下旬經歷驚人的35%垂直盤前飆升後,這家新上市的中性原子硬件製造商目前交易價接近13.53美元,年初至今呈現高度波動的13.21%跌幅。

雖然該股票在年初時段適應其2026年2月在紐約證券交易所首次亮相後的後SPAC環境,但連續的運營突破大幅提升了其主權收入前景。投資者正積極權衡異常強勁的第一季度報告和升級的4000萬美元財政指導,對抗給長期機構信任帶來巨大壓力的激烈公開市場內部人士銷售浪潮。

隨著全球技術生態系統向深度技術防務系統和量子加速AI處理轉型,對彈性GPS拒止導航和可擴展硬件的絕對需求已將Infleqtion轉變為主要戰略瓶頸。然而,來自基礎對沖基金和高級管理人員的無情清算週期創造了持續的估值懸垂。

本指南分解了2026年餘下時間的Infleqtion股票預測和價格預測,利用來自花旗集團、瑞銀集團、BTIG研究、LSEG共識估計和官方監管披露的數據。

您還將發現如何在 BingX TradFi上使用USDT抵押品 交易Infleqtion (INFQ)股票期貨。

2026 年 Infleqtion (INFQ) 投資人需要知道的 5 大重點

隨著Infleqtion駕馭商業擴張和大量資本支出的高風險環境,交易者必須密切監控這五個影響市場的因素:

- 1億美元CHIPS法案意向書: Infleqtion最近與美國商務部簽署了一份基於里程碑的1億美元 CHIPS和科學法案資金的大規模意向書(LoI)。關鍵的是,該協議包含聯邦政府在執行時以市價15%折扣獲得股權的條款。

- 50筆交易的內部人士拋售狂潮: 在過去六個月中,Infleqtion內部人士執行了50筆公開市場股票銷售,零筆購買。主要清算包括Maverick Capital和David B. Singer的數百萬股分配,以及CEO Matthew Kinsella和CTO Pranav Gokhale的直接銷售。

- 升級的4000萬美元收入指導: 基於擴大的國際商業化,管理層預計2026年全年收入至少達到4000萬美元,高於2025財年記錄的3250萬美元。

- 100量子位英國部署和牛津中心: 超越實驗室限制,Infleqtion向國家量子計算中心(NQCC)交付了英國唯一運營的100物理量子位量子計算機,並通過在牛津啟動創新和製造中心將其區域產能提高三倍。

- 雙收入架構優勢: 與純計算競爭對手如 IonQ、Rigetti或D-Wave不同,Infleqtion從其雙軌量子感知產品組合中產生即時的近期收入,包括其Quantum Spectrum RF感知平台和Tiqker光學原子鐘。

Infleqtion (INFQ) 是什麼?

Infleqtion, Inc. (NYSE: INFQ),前身為ColdQuanta,是應用優化中性原子 量子技術的全球領導者。該公司在深度技術和國家安全的交匯處運營,開創了基於冷銣和銫原子構建的全棧系統,擺脫了傳統計算公司使用的超脆弱超導或俘獲離子方法。

截至2026年中期,Infleqtion代表了標準高性能計算(HPC)和量子優勢之間的關鍵工程橋樑。其Superstaq軟件平台優化多架構代碼,而其旗艦Sqale計算系統實現了與Nvidia NVQLink技術的本機集成,允許中性原子量子處理器和GPU超級計算機實時通信。

Infleqtion 2026 年初表現:SPAC 上市後的估值重新定價

截至2026年6月Infleqtion股票年初至今表現 | 來源:Google Finance

該公司通過報告2026年第一季度的出色財務業績開啟了其公開生活。季度收入飆升至950萬美元,標誌著令人印象深刻的14%年比年有機增長。雖然結構工程成本和上市SPAC費用導致3360萬美元的淨營運虧損和1320萬美元的非GAAP營運虧損,但潛在的商業管道仍然得到高達4.4億至5.69億美元的融資後儲備的大規模現金跑道的有力支持。

關鍵的是,毛利率穩定在21.04%,而合約防務積壓通過2000萬美元的NASA量子重力梯度儀探路者合約以及Tiqker原子鐘在英國皇家海軍Excalibur潛艇上的直接海上試驗而增長。管理層確認其硬件平台的商業化正在加速,觸發股票從其合併後10至12美元範圍的低點積極重新定價,上漲至春季接近17.76美元的短暫峰值。

Infleqtion 2026 年交易策略:如何應對 INFQ 股價波動?

成功駕馭新上市的量子股票需要交易者超越短期零售炒作,執行錨定於關鍵技術底部、現金燃燒指標和結構性流通量動態的紀律策略。

$12.50–$13.50 關鍵支撐區間

技術分析師將目前12.50至13.50美元的結構性整固窗口視為關鍵的近期支撐底部。只要INFQ在週蠟燭收盤時尊重這一水平,5月下旬CHIPS法案突破期間建立的宏觀積累結構在技術上仍然可行。

未獲利階段的資金消耗 vs. 政府客戶訂單進展

相對於其目前4000萬美元收入指導以溢價倍數交易,29.5億美元市值的股票在傳統指標上看起來表面昂貴。然而,宏觀交易者正在考慮成為美國政府更廣泛的20億美元聯邦撥款計劃中僅有的九個精英量子計算名稱之一的系統價值,這大大降低了未來資本籌集的風險。

內部人持股、解禁壓力與流通籌碼變化

承載早期科技股典型的大規模波動性,INFQ已在8.52美元和21.28美元之間開闢了寬闊的52週交易區間。活躍交易者必須考慮由里程碑意向書是否轉換為完全約束性現金支付的更新決定的突然、標題驅動的缺口。

2026 年 Infleqtion (INFQ) 股價預測:$22 目標高點 vs. $8.52 下行陷阱

評估Infleqtion的前進軌道需要平衡高度可見的政府支持防務管道與來自企業內部人士的近期結構性拋售壓力。

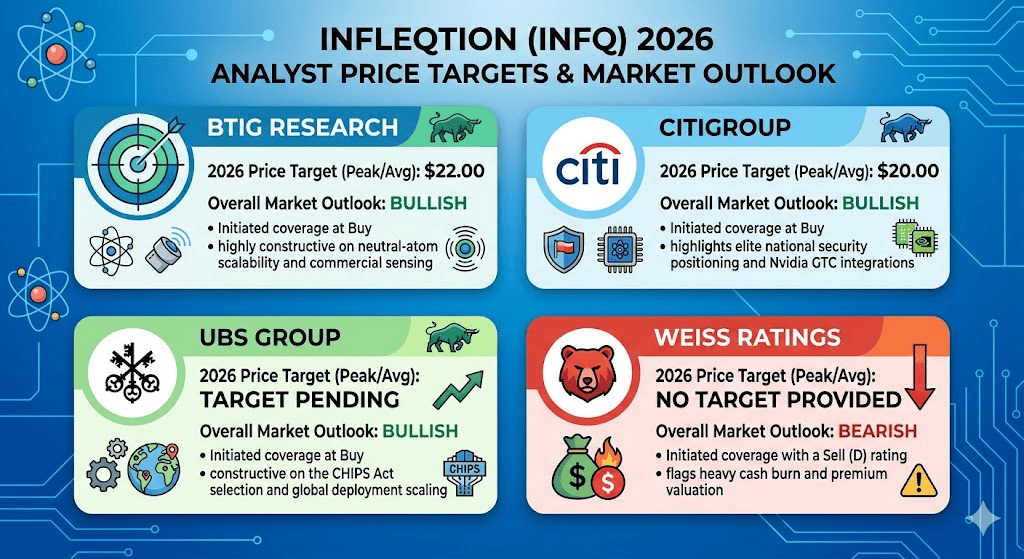

華爾街分析師對2026年Infleqtion股票的預測

多頭情境:主權國防訂單與輝達 NVIDIA 協同效應推動 INFQ 突破 $22

看漲論點取決於Infleqtion在量子感知和定位垂直領域的明確商業領先地位。由花旗集團(20美元)和BTIG研究(22美元)的激進價格目標支持,這條路徑假設1億美元CHIPS法案資金的約束性執行將催化大規模機構資金流入。

在這種情況下,來自Safran Electronics精密計時分配和主權防務合約的雙軌收入將持續保護Infleqtion免受困擾其純計算同行的資本短缺。如果該公司實現其技術里程碑並充分擴大其牛津生產中心,INFQ股票極有可能清除其近期阻力,粉碎IonQ的相對表現並衝向其22美元的共識街頭高目標。

基本情境:INFQ 股價在 $13–$18 區間整理

基本情況設想一個延長的整固階段,其中市場系統性地將Infleqtion的擴張收入能力與其持續的內部人士銷售折扣相匹配。在這一框架下,隨著全球在GPS拒止慣性導航上的防務支出加劇,商業收入仍然堅實地有望達到或超過4000萬美元指導。

然而,由於Maverick Capital等機構支持者持續的公開市場分配,股票面臨其估值倍數的短期上限。對於市場參與者,這種設置有利於13至18美元之間高度波動的區間綁定交易模式,其中大規模技術合約勝利被市場可用流通量常規吸收。

空頭情境:治理問題與里程碑未達標將 INFQ 壓至 $8.52

看跌展望聚焦於技術執行延遲和結構性稀釋。如果CHIPS法案意向書的基於里程碑的框架遭受官僚摩擦,或者美國商務部調整其資本配置時間表,Infleqtion的大規模現金燃燒率將成為焦點。

這一風險因單一分析師情緒的突然轉變而放大,例如Weiss Ratings啟動的賣出評級。如果進一步的內部人士清算超過機構需求,或者來自 IBM或更大同行的競爭架構顯示出阻礙Infleqtion 99.73%計算基線的優越雙量子位門保真度,跌破12美元支撐線將使看漲復蘇無效,使INFQ暴露於向其結構性8.52美元52週低點的急劇均值回歸拋售。

2026 年華爾街分析師對 Infleqtion (INFQ) 的股價預測

|

機構 |

2026年價格目標(峰值/平均) |

整體市場展望 |

|

BTIG研究 |

22.00美元 |

看漲:以買入啟動覆蓋;對中性原子可擴展性和商業感知高度建設性。 |

|

花旗集團 |

20.00美元 |

看漲:以買入啟動覆蓋;強調精英國家安全定位和Nvidia GTC集成。 |

|

瑞銀集團 |

目標待定 |

看漲:以買入啟動覆蓋;對CHIPS法案選擇和全球部署擴張持建設性態度。 |

|

Weiss評級 |

未提供目標 |

看跌:以賣出(D)評級啟動覆蓋;標記大量現金燃燒和溢價估值。 |

如何在 BingX TradFi 交易 Infleqtion (INFQ) 股票合約?

BingX期貨市場上的INFQ/USDT永續合約

隨著Infleqtion駕馭這一公開市場價格發現的高風險時期,戰術交易者可以通過BingX平台無縫利用其日常價格行動。

- 訪問BingX TradFi: 導航到主BingX交易所儀表板上的專門 TradFi部分。

- 選擇Infleqtion (INFQ): 搜尋並選擇 INFQ-USDT永續期貨合約。

- 選擇您的方向: 如果您認為1億美元CHIPS法案最終確定和Safran分配將推動資產向22美元街頭高目標發展,選擇 開多。選擇開空以利用重度執行內部人士銷售和盈利前現金回調。

- 選擇槓桿和保證金模式: 應用您首選的 逐倉或全倉保證金參數以及保守槓桿以優化您的資本效率。

- 執行嚴格的風險協議: 利用先進的BingX 止盈止損(TP/SL)工具,在波動市場會話期間保護您的交易資本免受突然的多百分點缺口影響。

投資 INFQ 股票前需關注的 5 大關鍵風險

雖然Infleqtion的雙收入架構呈現出令人信服的深度科技敘事,但駕馭這一高度波動資產需要對其基本挑戰進行嚴格評估:

- 盈利前營運: Infleqtion繼續以GAAP營運虧損運行,如2026年第一季度的3360萬美元,因為它優先考慮長期基礎設施擴張而非短期淨收入。

- 基於里程碑的資金摩擦: 提議的1億美元CHIPS法案獎項錨定於嚴格的技術目標;任何達成這些目標的延遲都可能推遲重要的現金注入。

- 持續的內部人士清算: 完全沒有公開市場內部人士購買以及穩定的高管銷售為公開流通量吸收創造了具挑戰性的技術逆風。

- 激烈的計算準確性競爭: 報告的雙量子位門保真度為99.73%,Infleqtion必須積極縮小與俘獲離子競爭對手如IonQ的精度差距,後者已展示99.99%基線。

- 主權採購依賴: 早期階段收入仍然嚴重依賴美國、英國和澳大利亞的州、防務和太空機構預算,引入地緣政治和政策風險。

結論:2026 年值得投資 Infleqtion (INFQ) 股票嗎?

截至2026年6月,Infleqtion代表量子硬件生態系統中結構最獨特和戰略支持最強的標的之一。從根本上說,該公司能夠在積極部署可部署防務硬件的同時跨越3000萬美元年銷售額,證明它遠超概念實驗室項目。

然而,交易一項經歷重度機構內部人士分配的資產需要嚴格的執行紀律。對於短期戰術交易者,該股票通過BingX期貨提供了波動性捕獲的非凡環境。相反,長期投資者可能發現防禦性地逐步建立頭寸是謹慎的,確保基於里程碑的州分配順利轉換為有形資產負債表資產。

風險提醒: 交易早期深度技術股票由於高貝塔指標、高研發費用和不斷變化的監管框架而涉及巨大資本風險。始終執行紀律 風險管理、適當的頭寸規模和強制性 止損。