在2026年6月中旬, Credo Technology Group Holding Ltd (CRDO)處於全球科技行業高度盈利但備受審視的十字路口。經過過去三個月驚人的78.4%垂直反彈後,這家 半導體連接創新者和 量子計算股票目前交易價格接近237.68美元,年初至今強勁上漲65.95%。

儘管該股票在6月1日財報發佈後因市場預期過高而經歷了短暫的「賣消息」波動,即時下跌,但基本面已大幅重新評估了公司的長期企業價值。投資者在半導體供應鏈緊張和人工智能基礎設施投資週期持續不懈的背景下,積極考慮2026財年第四季度大幅超預期的盈利表現。

隨著 超大規模運營商快速從集群測試轉向部署數十萬個互連的 GPU,原始計算能力不再是行業的唯一限制因素。相反,數據中心效率正面臨著一個巨大的結構性瓶頸:網絡可靠性、延遲和功耗。Credo的專業高速信號解決方案已將公司定位為現代 AI數據工廠不可或缺的「鎬頭和鐵鍬」提供商。

本指南提供了Credo Technology Group股票預測和2026年剩餘時間價格預測的全面分析,利用實時財務指標、 標普全球市場情報數據、Zacks排名分析,以及來自瑞穗、美國銀行和TD Cowen的最新財報後目標更新。

您還將了解如何在 BingX TradFi上使用加密貨幣抵押資產 交易Credo Technology Group Holding Ltd (CRDO)股票期貨和現貨股票。

2026 年 CRDO 交易者需要知道的 5 大重點

隨著Credo在指數級企業擴張和優質估值評估的高風險生態系統中導航,市場參與者必須密切關注這五個關鍵催化劑:

- 核心AEC增長引擎:有源電氣電纜(AEC)仍然是Credo的主要收入驅動力。超大規模運營商廣泛採用Credo的ZeroFlap AEC架構,因為它們在密集XPU集群中提供比短距離光學替代品高達1,000倍的網絡可靠性,同時將功耗削減約50%。

- 6億美元光學業務拐點:除了基於銅的電纜,管理層預計2027財年下半年由其擴展的光學集成電路(IC)組合驅動的大規模加速。預計總光學收入將超過6億美元,ZeroFlap光學、矽光子PIC和光學DSP各自預計將超過1億美元年化運行率里程碑。

- DustPhotonics整合:Credo對DustPhotonics的戰略收購從根本上增強了其高速光學連接路線圖。通過嵌入先進的矽光子光子集成電路(PIC)技術,Credo正在積極確保其在即將到來的800G和1.6T部署週期中的地位,同時工程設計未來的3.2T解決方案。

- 嚴重的超大規模客戶集中:儘管將足跡擴展到 新興Neocloud提供商,Credo的收入仍然高度集中。在其最新財務披露中,四個不同的超大規模雲服務提供商各自佔Credo總公司收入的10%以上,呈現出固有的單一客戶支出風險。

- 緊張的估值和高Beta倍數:以94.73的後市盈率和15.48的前瞻市銷率交易, CRDO相對於電子半導體行業9.14的平均水平獲得了巨大的溢價。結合3.2的高度敏感1年Beta,該股票對任何宏觀驅動的AI資本支出降溫都高度敏感。

Credo Technology Group (CRDO) 是什麼?

成立於2008年,法律總部位於開曼群島,運營基地位於加利福尼亞州聖何塞,Credo Technology Group Holding Ltd為全球數據基礎設施市場提供突破性的高速連接解決方案。Credo產品套件的核心架構基礎是其專有的串行器/解串器(SerDes)和數字信號處理器(DSP)技術堆棧。

與專注於英偉達或AMD等原始計算處理器不同,Credo設計在極端光學和電氣速度下在芯片、交換機和服務器之間傳輸數據所需的專門硬件。其商業產品組合包括集成電路(IC)、重定時器、光學DSP、SerDes芯片、知識產權(IP)許可解決方案,以及全球以太網和PCIe應用的交鑰匙有源電氣電纜(AEC)。

Credo 2026 年初表現:財報公布後的估值重定價

截至2026年6月Credo Technology Group (CRDO)年初至今股票表現 | 來源:Google Finance

Credo於2026年6月1日結束了決定性的財政年度,交出了爆炸性的第四季度財務成績單。季度收入激增至4.37億美元,實現了157%的驚人年增長率,超越了華爾街4.318億美元的一致預期。單季度非GAAP淨利潤達到2.77億美元,調整後每股收益(EPS)為1.16美元,舒適地超過了1.02美元的機構預估。

|

指標 (2026財年第四季度) |

報告值 |

華爾街一致預期 |

年增長率 |

|

季度收入 |

4.37億美元 |

4.318億美元 |

1.57倍 |

|

非GAAP每股收益 |

1.16美元 |

1.02美元 |

+13.6% (超預期) |

|

全年收入 |

13.4億美元 |

13.3億美元 |

2.05倍 |

|

非GAAP毛利率 |

68.10% |

67.50% |

+310基點 |

對於2026全財政年度,Credo的總收入增長超過三倍至13.4億美元,非GAAP毛利率擴大310個基點,最終達到68.1%。管理層利用這一勢頭發佈了2027財年第一季度的極強指引,預計收入在4.65億至4.75億美元之間,毛利率穩定在67%至69%的範圍內。這種結構性擴張推動該股票獲得了完美的Zacks排名#1(強力買入)地位。

Credo 2026 年交易策略:如何應對高波動股價?

- 220-225美元近期支撐底部:在財報後獲利了結後,220至225美元區間已成為重要的心理和結構需求區域。技術交易員在日線圖上密切監控這一邊界,因為保持在該水平之上維護了更廣泛的中期看漲延續模式。

- 評估現金狀況vs.庫存增長:Credo維持約14億美元的極強現金頭寸,給公司在產品研發和增值併購方面提供了巨大的靈活性。然而,交易員應該注意,公司庫存年比年幾乎增長了三倍。儘管管理層將此解釋為為即將到來的1.6T客戶部署確保供應鏈容量的必要建設,但需要謹慎監控以確保頂線需求完全消化積壓庫存。

- 管理3.2 Beta風險敞口:擁有3.2的Beta,CRDO表現出相對於基準指數高度放大的價格波動。交易員必須積極調整頭寸規模,以承受高倍數、高增長 AI基礎設施股票典型的急劇日內價格波動和盤後標題風險。

2026 年 Credo 股價預測:$300 目標高點 vs. $172 空頭陷阱

對Credo軌跡的平衡評估需要將不可否認的多年超大規模硬件升級週期與陡峭的估值概況進行權衡,後者幾乎不留任何操作錯誤的餘地。

多頭情境:跨世代高速連接技術優勢推動 CRDO 挑戰 290 至 300 美元

看漲論點假設超大規模運營商和新興Neocloud基礎設施資本支出的無阻礙加速。由瑞穗分析師Vijay Rakesh支持,他在6月財報發佈後將價格目標提升至290美元,以及高端街頭估計達到300美元,這種情況設想Credo鞏固對先進集群結構的有效壟斷。

隨著集群規模擴展超過100,000個XPU,網絡故障的運營成本使得替代銅纜或較低等級光學互連在財務上不可行。如果Credo完全將其新宣佈的ZeroFlap光學、有源線路卡(ALC)和OmniConnect平台同時貨幣化,收入將輕鬆朝著公司內部2029年32億美元目標前進。這種操作執行將證明進一步的倍數擴張合理,推動CRDO超過其261.38美元的52週高點,朝著心理300美元標記前進。

基本情境:CRDO 股價在 230 至 260 美元區間整理

基本情形指向一個長期整理時代,市場系統性地將Credo大規模26.9%年化收入增長預測與其優質估值進行配對。在美國銀行252美元目標和宏觀華爾街一致平均256.30美元的支持下,這一前景模型展示了一個高度有效的區間交易格局。

在這個框架下,Credo順利實現其2027財年第一季度高達4.75億美元的收入指引,毛利率舒適地保持在68%附近。然而,對重度客戶集中的更廣泛市場意識對股票的前瞻盈利倍數構成了限制。該資產整理其年初至今的大規模收益,在220美元的主要結構支撐和260美元的近期阻力之間波動。

空頭情境:估值壓縮拖累 CRDO 跌至 172 美元

看跌前景專注於更廣泛AI支出週期內的潛在結構性阻礙。由24/7 Wall St.等保守法證模型突出(維持220.11美元的內部模型目標和172.10美元的結構性看跌目標),這一敘述專注於快速倍數收縮。

如果主要超大規模運營商實施集群部署的臨時暫停以消化現有庫存,或者如果 博通(AVGO)、 Marvell Technology (MRVL)或Astera Labs (ALAB)等根深蒂固的競爭對手點燃硬件分配的激烈價格戰,Credo的高度集中收入流將感受到直接壓力。鑑於其94.73的高後市盈率,任何輕微的指引下調或毛利率壓縮至目標67%基線以下都可能引發急劇的機構清算,使股票面臨朝著172美元支撐區域的急劇下跌。

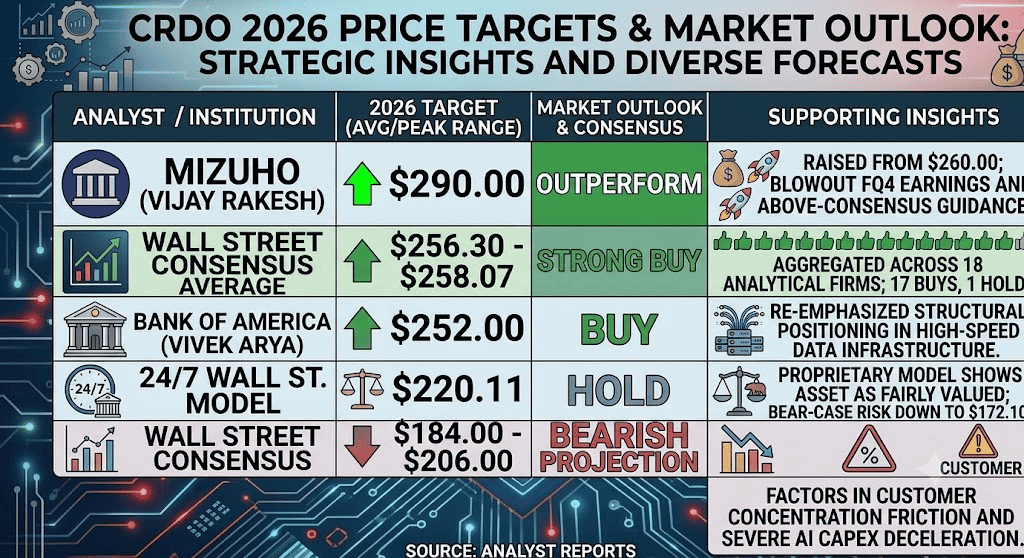

2026 年華爾街分析師對 Credo Technology (CRDO) 的股價預測

|

機構/來源 |

2026年價格目標 (峰值/平均) |

整體市場前景和評級 |

|

瑞穗 (Vijay Rakesh) |

290.00美元 |

跑贏大市:在爆炸性2026財年第四季度財報和超預期指引後將目標從260美元上調。 |

|

華爾街一致平均 |

256.30 – 258.07美元 |

強力買入:跨18家領先分析公司的彙總;突出17個買入評級和1個持有評級。 |

|

美國銀行 (Vivek Arya) |

252.00美元 |

買入:重申在高速數據基礎設施市場中的結構性定位。 |

|

24/7 Wall St. 模型 |

220.11美元 |

持有:專有模型暗示該資產估值合理;概述熊市風險目標下降至172.10美元。 |

|

華爾街一致低點 |

184.00 – 206.00美元 |

看跌預測:考慮客戶集中摩擦和嚴重AI資本支出減速。 |

如何在 BingX TradFi 交易 Credo Technology (CRDO) 股票合約?

BingX期貨市場上的CRDO/USDT永續合約

隨著Credo Technology Group在大規模基礎設施部署和大量盈利調整的這一波動期內導航,戰術市場參與者可以通過先進的BingX平台輕鬆捕捉每日價格趨勢。

- 訪問平台:登入您的帳戶並導航至主BingX交易所儀表板上的專門 TradFi / 股票部分。

- 定位資產:在股票代碼搜索欄中輸入並選擇 CRDO-USDT永續期貨合約。

- 確立您的市場方向:如果您相信擴展的1.6T光學產品組合部署和強勁的超大規模運營商牽引力將推動該資產至300美元街頭高目標,選擇開多。選擇開空以利用優質估值調整和潛在的行業資本支出降溫。

- 配置槓桿和保證金參數:設定您首選的隔離或跨保證金結構以及紀律性、高度保守的槓桿比率,以最大化資本配置效率。

- 實施風險管理協議:部署先進的BingX 止盈止損(TP/SL)工具,在擴展的盤後交易窗口期間自動保護您的資本免受突然的新聞驅動市場缺口影響。

投資 CRDO 股票前需關注的 5 大關鍵風險

儘管Credo的卓越收入軌跡呈現了高度誘人的結構性擴張敘述,但建立此高Beta資產的頭寸需要對這些明確的脆弱性進行徹底評估:

- 顯著的收入集中:依靠四個核心超大規模運營商獲得總入站收入的40%以上,使Credo面臨任何單一客戶的局域企業預算變化或內部工程重新分配的風險。

- 緊張的行業估值倍數:接近95倍的後市盈率意味著市場幾乎不留任何物流中斷、組件短缺或輕微指引失誤的餘地。

- 激烈的半導體競爭:博通、Marvell和Astera Labs等強大、資本雄厚的行業同行正在持續創新替代連接模塊,造成持續的市場份額風險。

- 庫存擴張和現金轉換:儘管大規模的庫存建設旨在滿足即將到來的1.6T數據中心配置,但它暫時在資產負債表上佔用了大量運營資本。

- 宏觀資本支出脆弱性:Credo的商業模式與數十億美元全球AI基礎設施支出的可持續性緊密相關。任何更廣泛的經濟減速都可能促使數據工廠建設的即時結構性暫停。

結論:2026 年值得買入 Credo Technology (CRDO) 股票嗎?

截至2026年中期,Credo Technology Group Holding Ltd脫穎而出,成為人工智能基礎設施格局中最純粹、最結構穩健的鎬頭和鐵鍬投資之一。該公司將全年收入增長三倍至13.4億美元,同時維持強勁的68.1%非GAAP毛利率的能力,證實了深度產品市場契合度和在密集XPU集群結構內的明確技術護城河。

然而,進入以如此高估值倍數交易的資產需要嚴格的運營紀律和穩固的風險管理計劃。對於短期戰術交易員,Credo的高Beta (3.2)和明確的財報後區間通過BingX期貨為波動率捕捉提供了理想的遊樂場。相反,長期市場參與者可能發現在結構性回調期間通過平均成本法逐步建倉是戰略性的,允許公司潜在的盈利能力有機地成熟到其優質市場估值中。

風險提醒:交易高增長半導體和技術股票涉及巨大的財務風險,因為高Beta指標、資本密集的製造時間表和快速發展的技術週期。始終執行嚴格的 風險管理協議、適當的頭寸規模和強制 止損。