在2026年6月上旬, 應用材料公司 (AMAT) 正處於關鍵的市場十字路口,在前所未有的AI驅動運營需求與緊張的歷史估值之間尋求平衡。在年內實現驚人的92%垂直漲幅後,這家總部位於聖塔克拉拉的半導體晶圓製造設備 (WFE) 先鋒企業目前交易價格接近$499.21,盤中高點達到$525.98,大幅跑贏大盤基準指數。

雖然該股經歷了局部的宏觀波動,例如6月5日因更廣泛的晶片拋售而觸發的9%單日板塊下跌,但連續的運營突破從根本上重新定價了其頂線收入前景。投資者正在積極權衡異常強勁的第二財季報告和上調指引,與緊張的供應鏈格局和高調的內部人士拋售形成對比,後者正在抑制近期動能。

隨着全球技術生態系統快速擴展先進封裝、 高頻寬記憶體 (HBM) 以及2納米以下代工邏輯,對材料工程的絕對物理需求已將應用材料轉變為主要的技術瓶頸。然而,相對於歷史估值倍數的高溢價交易,市場參與者對股票中已定價的未來增長存在分歧。

本指南分析應用材料2026年餘下時間的股價預測和價格預期,利用來自 摩根士丹利、瑞穗、花旗集團、晨星共識估算和官方監管披露的數據。

您還將瞭解如何在 BingX TradFi 上使用USDT作為抵押品 交易應用材料 (AMAT) 股票期貨。

2026 年應用材料 Applied Materials (AMAT) 投資人需要知道的 5 大重點

隨着應用材料在指數級基礎設施擴展和宏觀貨幣壓力的高風險環境中航行,戰術交易者必須密切監控這五個市場驅動因素:

- 東南亞25%業務擴張: 為了滿足持續強勁的全球訂單簿,應用材料已啟動一項積極倡議,計劃在2026年將其東南亞勞動力擴大25%。該公司正積極招聘1,000名額外的先進製造和工程人員,主要集中在其核心新加坡中心,將地區員工人數從2025年底建立的4,000人基線提升。

- 超過30%的WFE增長指引突破: 受益於下一代邏輯和綠地 DRAM 產能的快速部署,CEO Gary Dickerson正式表示,公司預計其核心半導體設備部門在2026年將增長超過30%,大幅超出初始個位數行業基線模型。

- 2,500萬美元內部人士清算: 在2026年6月,AMAT核心 半導體 產品集團總裁Prabu Raja執行了大規模個人內部人士清算,以平均價格$505出售部分股份,淨賺約2,500萬美元。該交易使他的總個人持倉減少12%,在關鍵心理阻力位引入了近期情緒陰霾。

- 十年高估值溢價: 受到對AI「鐵鍬和鋤頭」概念股的激烈演算法追逐驅動,AMAT的追蹤市盈率 (P/E) 倍數已擴大至46.2倍。該倍數直接接近其歷史十年上限,在自動化量化模型上閃爍嚴峻的高估信號。

- 嚴重的上游供應鏈限制: 管理層坦率確認,當前收入增長不再受下游客戶獲取限制,而是受實際物流和製造產能約束。主要瓶頸仍然是生產專業高精度元件所需的供應鏈運輸時間,嚴格限制了近期履約步伐。

應用材料 Applied Materials (AMAT) 是什麼?

應用材料公司 (NASDAQ: AMAT) 是全球最大的材料工程解決方案供應商,用於生產幾乎每一個新的半導體晶片和先進顯示器。該公司總部位於矽谷,本身不設計或製造晶片;相反,它工程設計全球半導體代工廠所需的高度專業化沉積、蝕刻、離子注入、計量和檢測系統。

截至2026年中期,應用材料代表整個全球人工智慧價值鏈的絕對基線基礎設施供應商。該公司坐在 超大規模計算公司 和 晶片設計師 如 英偉達、 AMD 和 博通 之下不可或缺的中間人位置,提供結構性物理系統,使 台積電、 三星 和 英特爾 等代工廠能夠執行複雜的製造架構,如全環繞閘極 (GAA) 晶體管、高頻寬記憶體 (HBM3e/HBM4) 和先進混合鍵合封裝。

應用材料 2026 年初表現:財報公布後的估值重定價

AMAT股票在2026年上半年的表現 | 來源:雅虎財經

該公司在5月14日2026年報告了出色的第二財季財務業績,開啟了其年中周期。企業總收入同比增長11.4%,達到79.1億美元,超出華爾街共識預期的76.8億美元。這一擴張主要受其核心半導體系統部門推動,該部門隨着全球代工廠積極提前設備交付時間表而經歷加速增長動能。

關鍵是,該公司實現了50.0%的出色非GAAP毛利率,創下25年來最高的製造效率記錄。非GAAP每股盈利 (EPS) 創下2.86美元的紀錄,GAAP EPS達到3.51美元,大幅超出機構共識預期的2.68美元。

在前所未有的滾動8個季度客戶能見度支持下,執行領導層將第三財季收入指引上調至89.5億美元的中點,非GAAP EPS上調至3.36美元的中點。這一指引提示觸發了華爾街大規模向上修正估算,為股票建立了強勁的基本面底線。

應用材料 2026 年交易策略:如何應對股價波動?

要在今年餘下時間成功駕馭應用材料的高貝塔特徵,市場參與者必須超越近期頭條新聞,圍繞關鍵技術底線、現金流指標和結構性市場關聯性來構建頭寸。

$450–$460 關鍵支撐區間

技術分析師強調,450美元至460美元之間的結構性窗口作為重要的水平支撐底線。繼6月5日半導體拋售後,該資產因更廣泛的技術股利潤率解壓和宏觀利率焦慮而暴跌9.7%,收於453.01美元,強勁的機構買家立即介入防守該區域,在48小時內將資產推回499美元區域。

高估值倍數 vs. 穩健現金流表現

以46.2倍市盈率交易,AMAT的倍數相比其5年中位數明顯緊張。然而,與投機性增長資產不同,AMAT的估值溢價由堡壘級財務狀況支撐。該公司平均年化自由現金流超過60億至80億美元,代表淨收入近90%的轉換率。6月9日,董事會利用這一資本實力宣布了每股0.53美元的一致季度現金股息,同時表示其活躍股份回購授權計劃還剩下132億美元的巨大規模。

與 S&P 500 高度連動:Beta 值與股價波動指標

5年期長期統計特徵顯示,AMAT與 標普500 保持0.69的高相關性,1年期活躍貝塔為1.67。量化跟踪顯示,在標普500上漲的日子,AMAT捕獲約302%的上行,而在下跌日吸收約233%的下行。交易者必須承認AMAT主要作為系統性宏觀市場放大器運行,而非不相關的投資組合多樣化工具。

2026 年應用材料股價預測:$575 目標價 vs. $355 下行風險

評估 AMAT 在2026年餘下時間的前進軌跡需要平衡非凡的技術壟斷與急性宏觀周期性和地緣政治變數。

多頭情境:埃米級製程與 HBM 設備優勢推升 AMAT 至 $575

看漲論點假設應用材料將在2026年末通過超過10個百分點積極超越基線晶圓代工設備市場。由包括花旗集團520美元目標和高達575美元的街頭高目標在內的頂級投資機構支持,該框架依賴於AMAT在即將到來的1.4納米和埃級代工轉型中獲得過大的市場份額。

在這種情況下,爆炸性的國內綠地DRAM/HBM推廣,加上在AMAT專有EPIC協同創新中心與台積電、 美光 和 SK海力士 的擴展合作,將完全抵消任何局部供應瓶頸。如果供應鏈正常化速度比預期快,允許AMAT完全實現其預計35%的設備銷售激增,機構目標升級可能會超過初始阻力,挑戰550-575美元的估值目標。

基本情境:AMAT 股價在 $460–$510 區間整理

基線共識模型預見AMAT在定義的結構性範圍內整固其大規模年內收益。在這種觀點下,收入嚴格保持在軌道上,達到2026財年332億美元的修正共識預期,全年EPS整固在12.02美元至13.00美元左右。

然而,上行仍根本受到公司自身產能限制和在粘性全球通脹數據中對技術板塊應用的持續估值折扣限制。對於市場參與者,這種設置有利於460美元至510美元之間高流動性、波動性交易區間,其中爆發性的季度盈利指標會定期遇到技術獲利了結和輪動降溫。

空頭情境:總體經濟壓力與地緣政治風險將 AMAT 壓至 $355

看跌框架指向由宏觀經濟轉變和地緣政治摩擦驅動的急性倍數收縮。如果美聯儲因粘性經濟指標而在2026年末轉向鷹派姿態,或者如果美國政府對向東亞半導體製造商出貨徵收嚴重的後續出口限制,AMAT的集中客戶基礎可能會看到即時擾動。

此外,如果局部供應鏈短缺固化為持續製造阻礙,或者如果泛林集團 (LRCX) 或科磊 (KLAC) 等知名競爭對手在專業導體蝕刻和製程控制市場積極搶佔份額,跌破450美元結構線將使當前上升周期無效。這將使股票高度脆弱於朝355美元看跌共識底線的急劇均值回歸拋售。

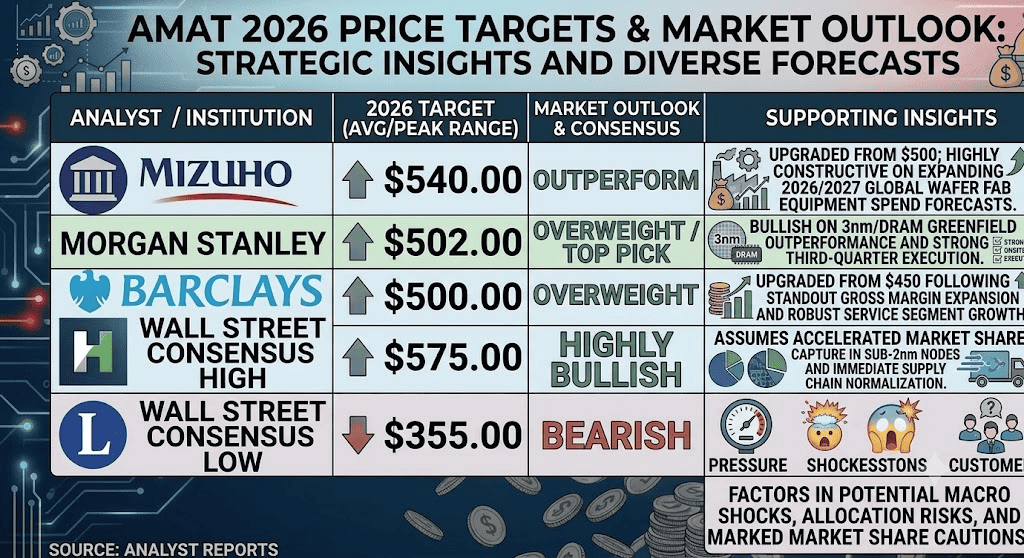

2026 年華爾街分析師對應用材料 (AMAT) 的股價預測

|

機構 / 來源 |

2026年價格目標 (峰值/平均) |

整體市場展望 |

|

瑞穗 |

$540.00 |

跑贏大市:從$500上調;對擴展的2026/2027年全球晶圓代工設備支出預測高度建設性。 |

|

摩根士丹利 |

$502.00 |

增持 / 首選股:看好3nm/DRAM綠地出色表現和強勁的第三季度運營執行。 |

|

巴克萊 |

$500.00 |

增持:在出色的毛利率擴張和強勁的服務部門增長後從$450上調。 |

|

華爾街共識高點 |

$575.00 |

高度看漲:假設在2納米以下節點的加速市場份額獲取和即時供應鏈正常化。 |

|

華爾街共識低點 |

$355.00 |

看跌:考慮嚴重的倍數壓縮、宏觀貼現率衝擊和客戶配置放緩。 |

如何在 BingX TradFi 交易應用材料 Applied Materials (AMAT) 股票合約?

隨着應用材料通過這一高動能AI基礎設施超級周期,戰術交易者可以通過BingX平台無縫利用多空價格波動。

- 訪問BingX TradFi: 登錄您的賬戶並導航至位於BingX全球交易所儀表板上的專門 TradFi 終端。

- 選擇應用材料 (AMAT): 在交易界面內輸入並選擇 AMAT-USDT永續期貨合約。

- 確定您的市場方向: 如果您預期勞動力擴張和強勁的50%毛利率將推動股票朝向575美元街頭高目標,選擇 開多。如果您希望利用2,500萬美元內部人士拋售陰霾和高估值倍數,選擇開空。

- 配置槓桿和保證金參數: 設置您偏好的 逐倉或全倉保證金 結構,同時配合有紀律的、保守的槓桿水平,以安全最大化資本效率。

- 部署風險保護協議: 立即配置先進的 止盈止損 (TP/SL) 訂單,以在延長的盤後和早盤時段保護您的資本免受波動的、新聞驅動的跳空影響。

投資 AMAT 股票前需關注的 5 大關鍵風險

雖然應用材料在AI擴張中的核心定位代表着極具吸引力的敘述,但長期暴露需要深度計算結構性風險因素:

- 緊張的歷史倍數: 以46.2倍前瞻市盈率交易,該股為運營錯誤留下了極其微薄的邊際;任何輕微的指引調整都可能觸發急劇的機構去風險。

- 激烈的客戶集中: AMAT仍高度依賴包括台積電、三星和英特爾在內的鞏固主要全球買家群體。來自任何單一實體的支出減少都會嚴重影響全球收入。

- 持續的供應鏈摩擦: 從無約束需求向約束物理履約的轉變意味着執行風險完全與第三方子元件供應商綁定。

- 地緣政治出口司法管轄: 西方和東亞經濟區之間升級的貿易封鎖和轉變的技術合規規則對WFE運輸管道構成無法量化的、突然的監管風險。

- 宏觀貼現率波動: 因為AMAT作為高波動性市場放大器,其估值對宏觀利率和主權債券收益率環境變化異常敏感。

結論:2026 年值得投資應用材料 Applied Materials (AMAT) 股票嗎?

截至2026年6月,應用材料代表全球人工智慧基礎設施生態系統內最純淨、基本面健康的「鐵鍬和鋤頭」投資之一。該公司在指引年度設備銷售大規模增長30%的同時維持50%毛利率的能力,證明了其驚人的運營相關性和深厚護城河。

然而,購買在歷史估值上限附近交易的資產需要細緻的戰術執行。對於短期衍生品交易者,該股通過BingX期貨提供出色的、高流動性的波動性捕獲環境。相反,長期現貨投資者可能會發現通過有紀律的定投平均成本逐步建倉,或等待系統性市場回調以相對折扣獲得更大結構性頭寸在數學上更有利。

風險提醒: 交易高增長技術和半導體資本設備股票涉及由於高貝塔指標、資本密集型研發要求和變化的全球貿易環境而帶來的大量資本風險。始終執行絕對風險紀律、緊密頭寸規模和自動 止損。