美商超微半導體 (AMD) 進入 2026 年時,市場定位已從輝達 NVIDIA 的追趕者,逐步轉向 AI Agent、資料中心推理運算與高效能 CPU 市場的重要供應商。隨著 MI450 加速器即將推出、Helios AI 超級叢集部署擴大,以及 AI 資料中心需求創下新高,投資人開始重新評估 AMD 在 AI 基礎設施週期中的角色。

截至 2026 年 5 月,AMD 股價今年以來已上漲近 65%,主要受到第一季財報優於預期、資料中心收入快速成長,以及 Meta、OpenAI 等大型客戶合作消息帶動。多頭認為,若 AMD 成功取得 AI GPU 市場 15% 至 20% 份額,並延續 EPYC 伺服器 CPU 成長動能,股價有機會挑戰 525 美元。不過,估值壓力也同步升高。AMD 目前以約 137 倍追蹤本益比交易,市場已反映相當樂觀的 AI 成長預期。若台積電 2nm 或 3nm 先進製程產能受限、HBM4 供應不如預期,或超大規模雲端業者資本支出放緩,AMD 股價可能回測 300 美元支撐區。

因此,AMD 2026 年股價關鍵在於,MI450、EPYC Venice 與 AI Agent 推理需求能否順利放大,並支撐市場重新評估 AMD 的 AI 基礎設施價值。若產品週期與資料中心需求延續,AMD 可能從「NVIDIA 替代方案」被重新定價為 AI 基礎設施核心供應商;若供應鏈、毛利率或雲端客戶支出出現變數,高估值將放大股價修正幅度。本文將整理高盛、Bernstein、摩根士丹利 (Morgan Stanley) 與 24/7 Wall St 等機構觀點,分析 AMD 2026 年股價展望,並說明如何透過 BingX TradFi 使用 USDT 交易超微半導體 (AMD) 股票合約。

2026 年超微 AMD 投資人需要知道的 5 大重點

- 1,200 億美元 CPU 市場機會: AMD 執行長蘇姿丰 (Lisa Su) 將 2030 年伺服器 CPU 可服務市場預估翻倍,主要原因是 AI Agent 推理工作負載正在推升高效能 CPU 需求。

- MI450 與 Helios 成為主要催化因素: 甲骨文 Oracle 50,000 顆 GPU Helios 超級叢集,以及 Meta 客製化 MI450 GPU 部署,預計將成為 2026 年下半年重要收入來源。

- 高度依賴台積電製造: AMD 採無晶圓廠模式,關鍵晶片仰賴台積電 (TSMC) 先進製程。若 2nm 或 3nm 產能吃緊,將直接限制 AMD 出貨與收入上行空間。

- 資料中心成為最大成長支柱: 2026 年第一季,AMD 資料中心收入年增 57% 至 58 億美元,已成為公司最大且獲利能力最高的業務。

- 估值容錯空間有限: AMD 以約 137 倍追蹤本益比交易,代表市場已提前反映 AI 高成長。若超大規模雲端業者財測轉弱,股價可能快速修正。

美商超微半導體 (AMD) 是做什麼的?

美商超微半導體 (Advanced Micro Devices,AMD) 是全球主要半導體公司之一,產品涵蓋 CPU、GPU、資料中心加速器、AI PC 處理器與嵌入式晶片。截至 2026 年 5 月,AMD 市值接近 6,800 億美元,市場定位已從傳統 PC 與遊戲晶片供應商,轉向 AI 資料中心與高效能運算平台公司。AMD 的核心產品線包括 Instinct GPU、EPYC 伺服器 CPU,以及 Ryzen AI 處理器。Instinct 系列主攻 AI 加速與資料中心推理工作負載;EPYC CPU 則持續在伺服器市場從 Intel Xeon 手中取得份額;Ryzen AI 則瞄準 Copilot+ PC 與企業 AI PC 市場。

和 NVIDIA 相比,AMD 的優勢不是完整複製 CUDA 生態,而是以更具成本彈性的硬體、開放式軟體堆疊,以及 CPU 與 GPU 整合能力,切入大型雲端客戶、主權 AI 專案與企業推理市場。透過 Meta、Microsoft、Oracle 與主權 AI 專案合作,AMD 已不再只是 NVIDIA 的低價替代方案,而是資料中心 AI 基礎設施中具備獨立競爭力的供應商。

延伸閱讀:2026 年 AI 資料中心概念股有哪些?雲端、伺服器與 AI 算力基礎建設整理

AMD 2025 年股票表現回顧

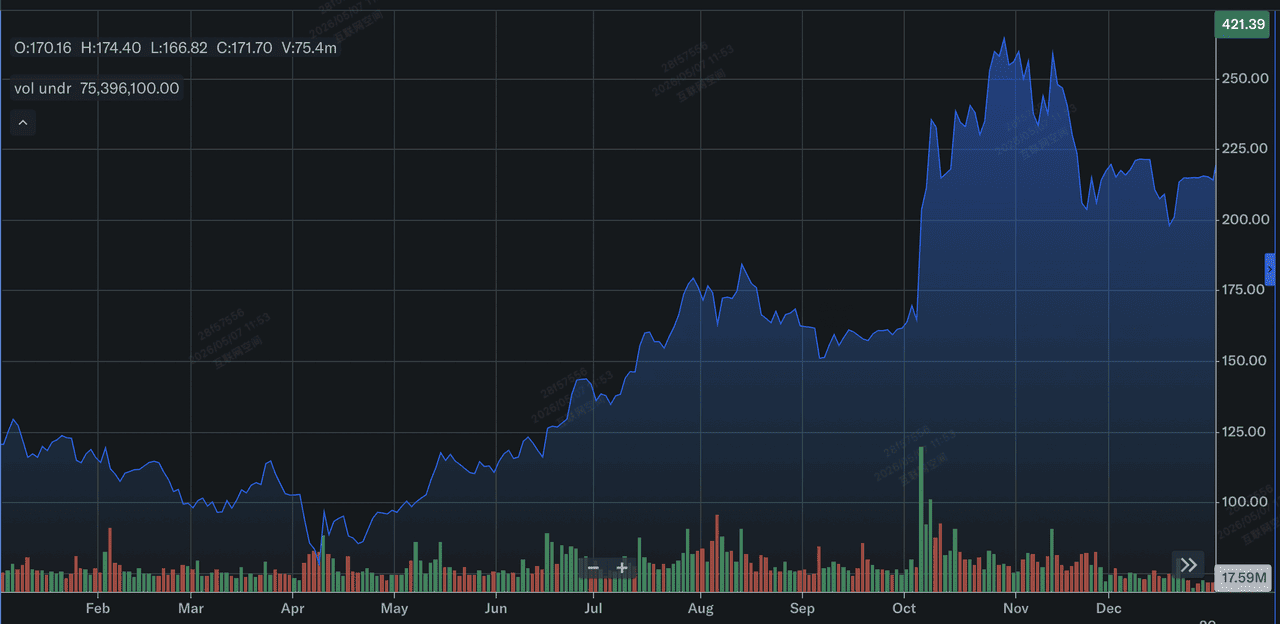

AMD 股票在 2025 年的表現 | 來源:Yahoo Finance

2025 年,AMD 股價明顯反彈,公司業務也出現更清楚的成長動能。在經歷 2024 年波動後,AMD 擴大 MI300 與 MI350 系列加速器出貨,並在伺服器 CPU 市場持續從 Intel 手中取得份額。AMD 股價在 2025 年收於約 214 美元,全年總回報率約 77%。營運表現方面,AMD 2025 年全年營收達 346 億美元,創下公司新高。資料中心收入快速成長,是市場上修 AMD 估值期待的主要原因。公司也將自由現金流重新投入 MI450、Helios 平台、AI 軟體堆疊,以及與三星 (Samsung) 合作的 HBM4 高頻寬記憶體供應布局。

到 2025 年第四季末,AMD 股價已在 200 美元上方形成支撐,並銜接 2026 年初的強勁漲勢。更重要的是,2025 年讓投資人看到 AMD 的成長不只來自 AI 題材熱度,而是來自資料中心 CPU、GPU 加速器與 AI PC 三個市場同步擴張。

延伸閱讀:2026 年 HBM 概念股有哪些?高頻寬記憶體與 AI 記憶體龍頭整理

AMD 2026 年主要策略重點

- AI Agent 基礎設施: AMD 正擴大 Instinct MI 系列加速器,從大型語言模型訓練延伸到 AI Agent 推理、企業自動化與自主系統工作負載。

- 第 6 代 EPYC (Venice) 發表: AMD 透過 Venice 與 Verano 架構,延續對 Intel Xeon 的效能與能耗優勢,強化資料中心 CPU 市占率。

- HBM4 供應鏈布局: AMD 與三星合作確保下一代高頻寬記憶體供應,降低 AI 加速器出貨受到記憶體短缺影響的風險。

- AI PC 市場擴張: Ryzen AI PRO 400 系列瞄準企業 Copilot+ PC 與本地 AI 運算需求,擴大 AMD 在商用 PC 市場的存在感。

- 開發者與軟體生態: AMD 持續改善 ROCm、AI Engine 技術文件與開發者工具,降低大型客戶導入 AMD AI 加速器的門檻。

2026 年超微 AMD 股價預測:525 美元上行目標 vs. 300 美元修正風險

AMD 2026 年展望,核心在於 AI 基礎設施需求能否持續加速,並支撐目前偏高的估值倍數。市場目前大致分成三種情境:多頭認為 AMD 可受益於 AI Agent 推理需求與資料中心擴張;中性觀點認為股價已反映多數利多;空頭則擔心估值過高與供應鏈瓶頸。

多頭情境:AI 算力需求與資料中心成長推動 AMD 挑戰 525 美元

525 美元目標主要建立在 AMD 成功抓住 AI 推理週期的假設上。隨著 AI 模型從大規模訓練轉向企業級 AI Agent、即時推理與自動化工作流,市場對 MI450 加速器和第 6 代 EPYC (Venice) CPU 的需求可能明顯上升。

在多頭情境下,AMD 有機會取得 AI GPU 市場 15% 至 20% 份額,並透過 Meta 合作、Oracle Helios 部署和主權 AI 專案放大收入。如果資料中心收入維持 50% 以上年增率,營運槓桿將推動非 GAAP 每股盈餘在 2027 年底升至 14 至 16 美元區間,支撐更高估值。

主權 AI 也是重要上行因素。印度、韓國等市場正在投資本土 AI 運算基礎設施,降低對單一供應商與黑盒模型的依賴。若 AMD 能取得更多主權 AI 訂單,同時避開 HBM4 供應瓶頸,股價挑戰 525 美元將更具說服力。

延伸閱讀:2026 年 AI 算力與 GPU 概念股有哪些?推理運算與客製化晶片趨勢整理

基本情境:AMD 股價在 390 美元附近震盪整理

基本情境假設 AMD 仍是 AI 晶片市場強勁的第二名,但短期成長已部分反映在股價中。在這種情況下,MI350 與 MI450 系列持續出貨,資料中心收入保持成長,但股價可能在 380 至 390 美元附近整理。限制因素主要來自供應鏈與毛利率。AMD 的客戶端和遊戲業務可能受到記憶體成本上升、PC 需求波動與 Radeon 競爭壓力影響,使整體毛利率維持在約 56% 指引附近。

另一個關鍵變數是台積電先進製程產能。即使終端需求強勁,若 AMD 無法取得足夠 2nm 或 3nm 晶圓配額,收入上行空間仍會受到限制。對投資人而言,AMD 在這種情境下仍具成長性,但缺少推動新一輪估值上修的驚喜因素。

延伸閱讀:2026 年 AI 晶片與半導體概念股有哪些?10 大龍頭股票整理

空頭情境:估值壓力與競爭加劇使 AMD 回測 300 美元

空頭情境主要來自超大規模 AI 雲端業者資本支出放緩。歷史上,AI 基礎設施大規模採購後,Microsoft、Google、Meta 等企業可能進入消化週期,暫停新增硬體採購並優化既有資產。若 2026 年第三季或第四季財測顯示 AI 基礎設施支出降溫,AMD 約 137 倍追蹤本益比將面臨壓力。若每股盈餘預估下修至 5.50 至 6.00 美元區間,估值倍數可能快速收斂,股價回測 300 美元支撐區。

地緣政治與出口管制也是風險。AMD 中國資料中心收入已因出口限制明顯下降,若美中科技限制進一步收緊,將削弱部分海外成長空間。同時,如果 Intel 18A 製程進展順利,或 NVIDIA Vera Rubin 架構維持明顯效能領先,AMD 的挑戰者溢價可能被重新定價。

延伸閱讀:2026 年 AI 雲端基礎建設概念股有哪些?7 大 AI 雲端基礎建設美股介紹

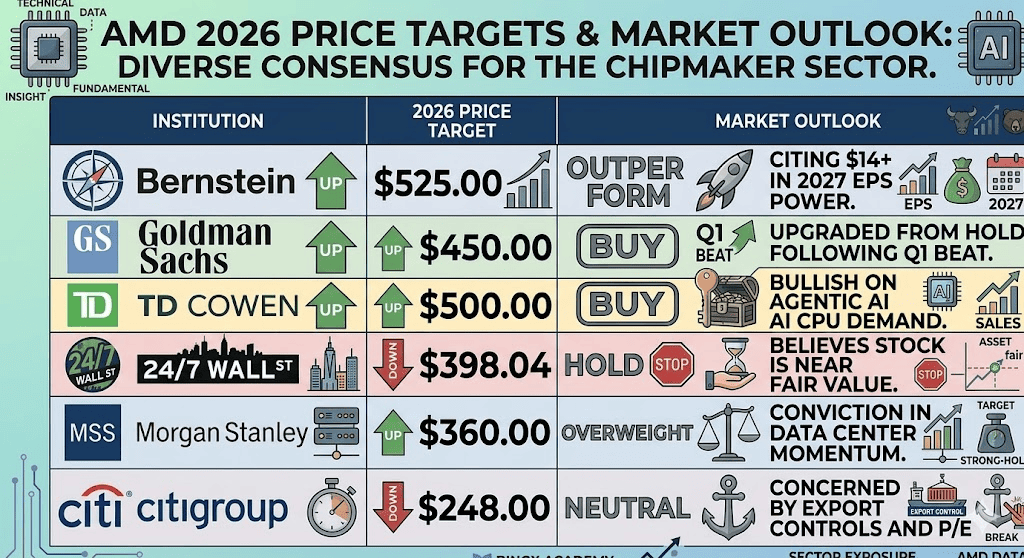

2026 年機構分析師對超微 AMD (AMD) 的股票價格預測

|

機構 |

評級/觀點 |

2026 年目標價 |

市場展望 |

|

Bernstein |

強烈看多 |

525 美元 |

看好 AMD 2027 年每股盈餘升至 14 美元以上,資料中心成長可支撐更高估值。 |

|

高盛 (Goldman Sachs) |

看多 |

450 美元 |

第一季財報優於預期後由持有升至買進,看好 AI 加速器與伺服器 CPU 動能。 |

|

TD Cowen |

看多 |

500 美元 |

看好 AI Agent 推理需求帶動 CPU 與 GPU 成長。 |

|

24/7 Wall St |

中性 |

398.04 美元 |

認為 AMD 股價接近合理價值,短期上漲空間較有限。 |

|

摩根士丹利 (Morgan Stanley) |

偏正面 |

360 美元 |

對資料中心動能有信心,但仍關注估值與供應鏈限制。 |

|

花旗集團 |

謹慎 |

248 美元 |

擔心出口管制、估值過高與本益比壓力。 |

如何在 BingX TradFi 交易超微半導體 AMD?

投資人可透過 BingX TradFi 與 BingX AI 工具,觀察 AMD 在 2026 年 MI450 推出、資料中心收入成長、HBM4 供應、台積電產能與財報期前後的市場情緒、價格走勢與技術指標,並使用 USDT 參與 AMD 股價波動。

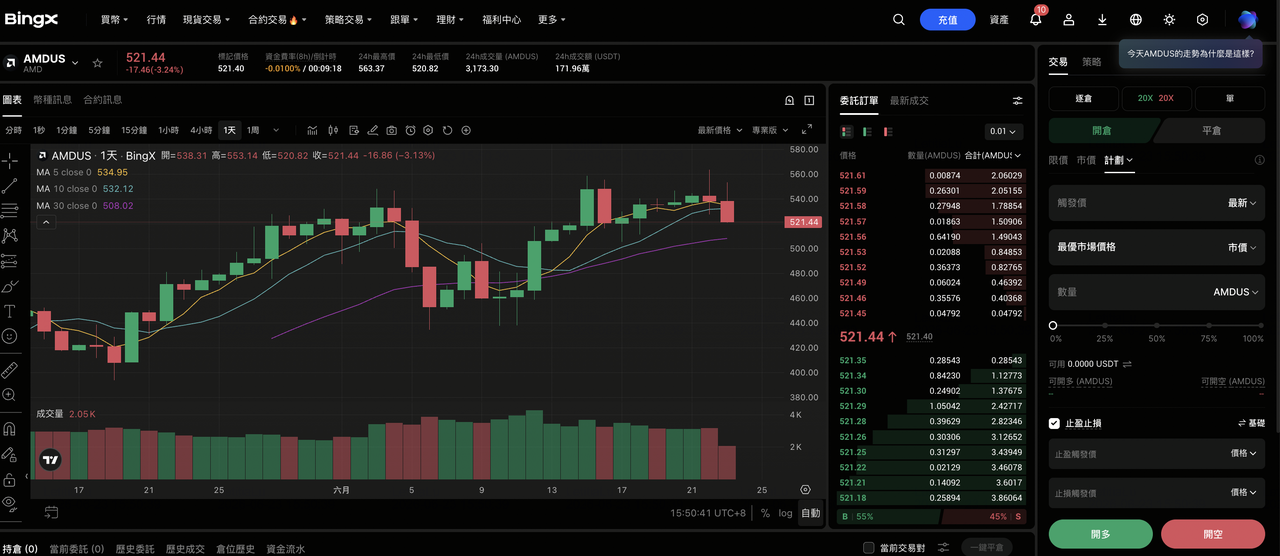

在 BingX TradFi 做多或做空 AMD 股票合約

投資人可以透過 BingX TradFi 使用 USDT 交易 AMD 股票合約,參與 AMD 股價上漲或下跌行情。AMDUS/USDT 屬於 USDT 結算的股票合約,可用於多空方向交易與事件型布局。

- 前往 BingX TradFi: 在 BingX 註冊並登入 BingX App 或網站帳戶,進入 BingX TradFi 頁面,選擇股票合約交易。

- 搜尋 AMD: 在搜尋欄輸入 AMDUS/USDT,找到超微半導體 (AMD) 股票合約交易對,並開啟交易介面。

- 設定保證金與槓桿: 選擇逐倉或全倉模式,並依照自身風險承受度設定槓桿。AMD 對財報、AI 加速器出貨、資料中心收入、台積電產能與 HBM4 供應消息高度敏感,通常建議使用 2 至 5 倍槓桿,以控制高波動催化事件下的風險。

- 選擇交易方向: 若預期 MI450 推出、Helios 超級叢集部署、資料中心收入成長與 AI Agent 推理需求將支撐股價,可考慮開多;若預期台積電產能限制、HBM4 供應瓶頸、AI 支出放緩或估值修正將壓抑股價,則可考慮開空。

- 設定風險管理條件: 在重大財報、MI450 量產進度、HBM4 供應數據、台積電產能消息與 AI 板塊波動前,應設定止盈 (TP) 與止損 (SL) 水位。AMD 可能因財報、產業定價、供應鏈消息與 AI 題材變化出現大幅波動,預先設定出場條件有助於控制風險。

2026 年 AMD 投資人需關注的 5 大風險

- 台積電產能限制: AMD 關鍵晶片高度依賴台積電先進製程。若 2nm 或 3nm 產能不足,AMD 即使有訂單也可能無法完全轉化為收入。

- HBM4 記憶體供應風險: AI 加速器出貨高度依賴高頻寬記憶體。若三星或其他供應商良率不佳,MI450 出貨節奏可能受到影響。

- NVIDIA 與 Intel 競爭: NVIDIA Vera Rubin 架構可能延續 AI GPU 領先地位;Intel 若透過 18A 製程與 Xeon 平台改善競爭力,也可能壓縮 AMD 的 CPU 優勢。

- 出口管制與地緣政治風險: 美國對中國 AI 晶片出口限制已影響 AMD 部分資料中心收入。若限制擴大,海外需求與產品組合都可能受到壓力。

- 估值敏感性: AMD 目前估值已反映高度成長預期。若資料中心收入放緩、超大規模雲端客戶財測轉弱,或 AI 支出週期進入消化階段,股價可能快速修正。

結論:2026 年值得投資 AMD 股票嗎?

AMD 進入 2026 年下半年時,已成為 AI 資料中心與 AI Agent 推理需求的重要受益者。MI450、Helios、EPYC Venice 與 Ryzen AI 共同構成新的成長組合,讓 AMD 不再只是 NVIDIA 的替代選項,而是 AI 基礎設施供應鏈中的關鍵公司。不過,投資人需要區分「公司成長」與「股價已反映多少成長」。AMD 基本面確實強勁,但 400 美元以上股價和高本益比代表市場已經定價相當多樂觀情境。若台積電產能、HBM4 供應或超大規模雲端資本支出出現任何變數,股價波動可能明顯放大。

對成長型投資人而言,AMD 仍是 AI 晶片與資料中心供應鏈中的重要候選標的;對保守投資人而言,較合理的觀察重點是 380 至 400 美元區間是否能形成支撐,以及後續財報能否證明 MI450 與 EPYC 成長足以支撐高估值。

風險提醒:本文僅供資訊參考,不構成投資建議。AMD 股價可能受到 AI 支出週期、台積電產能、記憶體供應、美中出口管制、競爭格局與估值變化影響而大幅波動。投資前應自行研究並審慎評估風險。