Vào đầu tháng 6 năm 2026, Qualcomm Corp. (Nasdaq: QCOM) đang đối mặt với một bài kiểm tra định giá quan trọng. Từng được coi chủ yếu là công ty dẫn đầu về modem di động và chip Snapdragon, Qualcomm hiện đang cố gắng chứng minh rằng họ có thể mở rộng vào edge AI, ô tô, IoT, và silicon tùy chỉnh cho trung tâm dữ liệu. Công ty báo cáo doanh thu ô tô kỷ lục là 1,33 tỷ USD trong Q2 FY2026, xác nhận hợp đồng silicon tùy chỉnh với hyperscaler cho Q4 năm lịch 2026, và giới thiệu Dragonfly, thương hiệu trung tâm dữ liệu AI mới cho các sản phẩm CPU, bộ gia tốc AI và ASIC. Tuy nhiên, sau đợt tăng 50% từ mức thấp tháng 3 lên mức cao 52 tuần là 247,90 USD, QCOM đã giảm khoảng 11% vào ngày 5 tháng 6 sau khi NVIDIA ra mắt chip RTX Spark AI PC, làm dấy lên câu hỏi liệu phần gia tăng cho edge AI của Qualcomm đã được định giá hay chưa.

Kịch bản tăng giá là Qualcomm đang trở thành một nền tảng cơ sở hạ tầng AI và edge computing rộng lớn hơn. Rủi ro là việc NVIDIA đẩy mạnh AI PC, Apple tự sản xuất modem, sự yếu kém của thiết bị cầm tay Trung Quốc, và doanh thu trung tâm dữ liệu hạn chế trong ngắn hạn đều đang xảy ra cùng một lúc. Với hướng dẫn Q3 FY2026 giảm xuống 9,2 tỷ đến 10 tỷ USD từ 10,6 tỷ USD của Q2, các nhà đầu tư đang chờ đợi Ngày Nhà Đầu Tư của Qualcomm vào ngày 24 tháng 6 để xem liệu trung tâm dữ liệu và physical AI có thể đặt lại kỳ vọng cao hơn hay không. Hướng dẫn này phân tích dự báo cổ phiếu QCOM, kịch bản giá năm 2026, các rủi ro chính, và cách giao dịch hợp đồng tương lai cổ phiếu QCOM trên BingX TradFi với tài sản thế chấp USDT.

Tại Sao Cổ Phiếu Qualcomm (QCOM) Tăng Mạnh Năm 2026?

Câu chuyện của Qualcomm năm 2026 được thúc đẩy bởi năm lực lượng: tăng trưởng ô tô và IoT, chiến dịch trung tâm dữ liệu Dragonfly, tích hợp Alphawave Semi, áp lực AI PC từ NVIDIA, và lợi nhuận vốn tích cực.

- Kết quả Q2 FY2026 cho thấy đa dạng hóa đang có hiệu quả: Qualcomm báo cáo doanh thu Q2 FY2026 đạt 10,6 tỷ USD, vượt consensus cho quý thứ tư liên tiếp, với EPS không GAAP là 2,65 USD ở mức cao của hướng dẫn. Doanh thu ô tô đạt kỷ lục 1,33 tỷ USD, tăng 38% so với cùng kỳ năm trước, và ban quản lý hướng dẫn tỷ lệ thoát ô tô trên 6 tỷ USD vào cuối năm tài chính 2026. Doanh thu IoT tăng 9%, trong khi doanh thu kết hợp Ô tô và IoT đạt 3,05 tỷ USD, cho thấy câu chuyện tăng trưởng của Qualcomm không còn chỉ về thiết bị cầm tay.

- Dragonfly đánh dấu việc chuyển toàn diện vào cơ sở hạ tầng AI: Tại Computex 2026, CEO Cristiano Amon giới thiệu Dragonfly, thương hiệu AI trung tâm dữ liệu của Qualcomm bao gồm CPU máy chủ, bộ gia tốc AI và các sản phẩm ASIC tùy chỉnh. Lộ trình bao gồm thỏa thuận cung cấp với công ty AI Saudi Humain và dự án ByteDance ASIC. CFO Akash Palkhiwala cũng xác nhận việc giao hàng ban đầu cho hợp đồng silicon tùy chỉnh với một hyperscaler hàng đầu vẫn đúng kế hoạch cho cuối năm lịch 2026, mô tả đây là hợp đồng đa thế hệ. Ngày Nhà Đầu Tư ngày 24 tháng 6 của Qualcomm về Trung Tâm Dữ Liệu và Physical AI được kỳ vọng sẽ cung cấp cho các nhà đầu tư mục tiêu doanh thu rõ ràng hơn.

- Alphawave Semi mở rộng thị trường tiềm năng trung tâm dữ liệu của Qualcomm: Qualcomm hoàn thành việc mua lại Alphawave Semi trong Q1 FY2026, bổ sung IP kết nối tốc độ cao cho liên kết trung tâm dữ liệu. Điều này tăng cường ngăn xếp silicon tùy chỉnh của Qualcomm và định vị công ty cạnh tranh trên nhiều chuỗi cung ứng trung tâm dữ liệu AI hơn, không chỉ bộ gia tốc suy luận AI.

- RTX Spark của NVIDIA tạo ra đợt bán tháo AI PC mạnh, nhưng mối đe dọa vẫn đang được tranh luận: QCOM giảm khoảng 11% vào ngày 5 tháng 6 sau khi NVIDIA ra mắt RTX Spark tại Computex, một chip AI PC hiệu suất cao được phát triển với Microsoft cho các AI agent cục bộ. Lo ngại là NVIDIA có thể làm suy yếu đường ống design-win của Snapdragon cho Windows AI PC. Những người lạc quan cho rằng Qualcomm vẫn có lợi thế về hiệu quả năng lượng, modem tích hợp và thiết kế laptop mỏng nhẹ, trong khi cách tiếp cận tập trung GPU của NVIDIA có thể đối mặt với các ràng buộc về nhiệt độ và pin.

- Hoàn trả vốn hỗ trợ cổ phiếu trong khi doanh thu AI mới tăng trưởng: Qualcomm cho phép chương trình mua lại cổ phiếu 20 tỷ USD và hoàn trả 2,8 tỷ USD cho các cổ đông trong Q2 FY2026 thông qua mua lại và cổ tức. Cổ tức hàng quý đứng ở mức 0,89 USD, với lợi suất khoảng 2% ở giá hiện tại, trong khi tổng hoàn trả vốn FY2025 đạt 12,6 tỷ USD. Đối với một công ty giao dịch dưới 20x thu nhập tương lai trong khi đầu tư vào trung tâm dữ liệu và physical AI, hồ sơ hoàn trả vốn này cung cấp cho QCOM nền định giá mạnh hơn.

Qualcomm (Nasdaq: QCOM) Là Gì?

Qualcomm Incorporated (Nasdaq: QCOM) là công ty bán dẫn và công nghệ không dây có trụ sở tại San Diego, nổi tiếng với bộ xử lý Snapdragon, modem di động và cấp phép bằng sáng chế không dây. Hoạt động kinh doanh chủ yếu được chia thành QCT, thiết kế chip cho smartphone, ô tô, IoT, AI PC và silicon tùy chỉnh, và QTL, cấp phép bằng sáng chế công nghệ không dây của Qualcomm cho các nhà sản xuất thiết bị. Điều này mang lại cho Qualcomm cả doanh thu sản phẩm từ chip và doanh thu cấp phép có lợi nhuận cao từ danh mục IP không dây.

Năm 2026, Qualcomm ngày càng được coi là công ty edge AI và silicon tùy chỉnh, không chỉ là nhà cung cấp chip smartphone. Các nền tảng Snapdragon hỗ trợ AI trên thiết bị qua smartphone, Windows AI PC, xe kết nối và thiết bị IoT, nơi hiệu quả năng lượng, suy luận cục bộ và kết nối không dây quan trọng. Đồng thời, chiến dịch trung tâm dữ liệu Dragonfly của Qualcomm, việc mua lại Alphawave và hợp đồng silicon tùy chỉnh hyperscaler đã xác nhận mang lại cho họ con đường vào cơ sở hạ tầng AI. Câu hỏi quan trọng của nhà đầu tư là liệu Qualcomm có thể biến vai trò lãnh đạo di động và không dây thành nền tảng AI rộng lớn hơn bao gồm thiết bị biên, hệ thống ô tô, AI PC và silicon tùy chỉnh trung tâm dữ liệu hay không.

Đọc thêm: Top Cổ Phiếu Bán Dẫn AI Đáng Mua Năm 2026: Hướng Dẫn Đầy Đủ Về Chip AI và Chuỗi Cung Ứng

Hiệu Suất Qualcomm Đầu Năm 2026: Kỷ Lục Ô Tô, Khó Khăn Thiết Bị Cầm Tay và Mở Rộng AI

Qualcomm bước vào năm tài chính 2026 với hiệu suất phân hóa. Hoạt động kinh doanh thiết bị cầm tay suy yếu khi các OEM Trung Quốc cắt giảm đơn hàng do ràng buộc cung cấp bộ nhớ và tiêu hóa tồn kho, khiến doanh thu thiết bị cầm tay QCT giảm 13% so với quý trước trong Q2. Đồng thời, ô tô và IoT đạt kết quả kỷ lục, cho thấy chiến lược edge AI của Qualcomm đang thu hút sự chú ý ngoài smartphone. Chip ô tô, nền tảng IoT, AI PC và thiết bị kết nối đang trở nên quan trọng hơn khi khối lượng công việc AI di chuyển gần người dùng hơn thay vì chỉ ở trên đám mây.

Q2 FY2026 cũng cho thấy đòn bẩy hoạt động cải thiện bất chấp sự yếu kém của thiết bị cầm tay. EPS không GAAP đạt 2,65 USD, vượt consensus và nằm ở mức cao của hướng dẫn, trong khi ủy quyền mua lại 20 tỷ USD của Qualcomm báo hiệu niềm tin vào dòng tiền tự do. Công ty cũng đẩy mạnh hơn vào cơ sở hạ tầng AI thông qua thương hiệu trung tâm dữ liệu Dragonfly, việc mua lại Alphawave và hợp đồng silicon tùy chỉnh hyperscaler đã xác nhận dự kiến bắt đầu giao hàng cuối năm lịch 2026. Ban quản lý hướng dẫn doanh thu Q3 FY2026 từ 9,2 tỷ đến 10 tỷ USD và EPS không GAAP từ 2,10 đến 2,30 USD, phản ánh sự yếu kém của thiết bị cầm tay trong ngắn hạn trước khi có thể phục hồi Q4 gắn với việc bình thường hóa tồn kho Trung Quốc và giao hàng silicon tùy chỉnh sớm.

Chiến Lược Giao Dịch Qualcomm 2026: Tranh Luận Về Định Giá Lại Đa Dạng Hóa

Để giao dịch thiết lập Qualcomm năm 2026, các nhà đầu tư cần theo dõi ba lực lượng: liệu Ngày Nhà Đầu Tư ngày 24 tháng 6 về Trung Tâm Dữ Liệu và Physical AI có cung cấp cho thị trường lộ trình doanh thu trung tâm dữ liệu rõ ràng hơn hay không, liệu sự yếu kém của thiết bị cầm tay Trung Quốc có chạm đáy trong Q3 như hướng dẫn hay không, và liệu RTX Spark của NVIDIA có tạo ra áp lực lâu dài đối với design win Snapdragon AI PC hay chỉ là sự yếu kém cảm tính ngắn hạn.

1. Vùng 195 đến 215 USD là sàn hỗ trợ chính

Sau đợt bán tháo 11% do Computex vào đầu tháng 6 năm 2026, QCOM rút lui từ đỉnh trong ngày 247,90 USD về vùng hỗ trợ 195 đến 215 USD, nơi mức breakout sau Q2 trùng với đường trung bình động 50 ngày. Việc vượt qua dưới 190 USD có thể làm tái sinh áp lực giảm về vùng mục tiêu consensus 175 USD. Việc xác nhận giữ trên 215 USD trước Ngày Nhà Đầu Tư ngày 24 tháng 6 sẽ tăng cường khả năng di chuyển về 260 USD nếu Qualcomm cung cấp hướng dẫn doanh thu trung tâm dữ liệu mạnh hơn kỳ vọng.

2. Cuộc tranh luận định giá chính là phần gia tăng đa dạng hóa vs giảm giá thiết bị cầm tay

Những người lạc quan cho rằng Qualcomm nên được định giá như một công ty AI đa nền tảng và silicon tùy chỉnh qua thiết bị biên, ô tô, IoT, AI PC và trung tâm dữ liệu. Ở khoảng 16x đến 19x thu nhập tương lai, họ coi QCOM đang đánh giá thấp Dragonfly và cơ hội ASIC hyperscaler. Những người bi quan cho rằng cổ phiếu vẫn xứng đáng với mức giảm giá thiết bị cầm tay vì chu kỳ thay thế smartphone chậm hơn, rủi ro tự sản xuất modem của Apple và cạnh tranh AI PC mới của NVIDIA. Đối với các swing trader, chất xúc tác quan trọng là liệu CEO Cristiano Amon có thể gắn số doanh thu năm tài chính 2027 cứng vào lộ trình Dragonfly hay không.

3. Tăng trưởng ô tô và phục hồi Trung Quốc có thể đặt sàn và trần

Ô tô là điểm chứng minh thực thi rõ ràng nhất của Qualcomm. Doanh thu ô tô Q2 đạt kỷ lục 1,33 tỷ USD, tăng 38% so với cùng kỳ năm trước, với ban quản lý hướng dẫn tỷ lệ thoát trên 6 tỷ USD vào cuối năm tài chính. Các design win đa năm với Stellantis, BMW, Mercedes-Benz và các nhà sản xuất NEV Trung Quốc hiện đang chuyển thành doanh thu. Phục hồi thiết bị cầm tay Trung Quốc là yếu tố swing khác. Nếu tồn kho OEM Android bình thường hóa và đơn hàng tiếp tục trong Q3 và Q4 như hướng dẫn, doanh thu thiết bị cầm tay có thể ổn định và giảm lực cản đối với kết quả QCT.

Dự Báo Qualcomm 2026: Upside 260+ USD Ngày Nhà Đầu Tư vs Rủi Ro Kéo Lùi 175 USD Thiết Bị Cầm Tay

Triển vọng Qualcomm năm 2026 phụ thuộc vào một câu hỏi trung tâm: liệu Ngày Nhà Đầu Tư ngày 24 tháng 6 có thể cung cấp cho các nhà đầu tư mục tiêu doanh thu trung tâm dữ liệu đáng tin cậy cho Dragonfly và hoạt động kinh doanh silicon tùy chỉnh hyperscaler hay không? Kịch bản tăng giá là doanh thu đa dạng hóa của Qualcomm là thực nhưng chưa được phản ánh đầy đủ trong các mô hình consensus. Kịch bản giảm giá là cổ phiếu đã định giá quá nhiều upside trước khi doanh thu trung tâm dữ liệu đạt quy mô.

Kịch Bản Tăng Giá: QCOM Vượt Trên 260 USD Nhờ Hướng Dẫn Trung Tâm Dữ Liệu Mạnh

Kịch bản tăng giá yêu cầu Qualcomm chứng minh rằng Dragonfly có thể trở thành động lực doanh thu trung tâm dữ liệu AI thực sự, không chỉ là khái niệm dài hạn. Nếu Ngày Nhà Đầu Tư ngày 24 tháng 6 đưa ra mục tiêu rõ ràng năm tài chính 2027 cho suy luận AI, silicon tùy chỉnh và triển khai hyperscaler, các nhà đầu tư có thể bắt đầu định giá QCOM như một nền tảng cơ sở hạ tầng AI và edge AI thay vì cổ phiếu chip thiết bị cầm tay. Upside này sẽ được hỗ trợ bởi giao hàng hyperscaler Q4 2026, ô tô thoát năm tài chính 2026 trên tỷ lệ 6 tỷ USD, vai trò của Snapdragon trong AI trên thiết bị, và mua lại 20 tỷ USD hỗ trợ EPS. Nếu những mảnh này kết hợp, QCOM có thể vượt vào phạm vi 260 đến 280 USD, với kịch bản upside mạnh hơn đạt 279 đến 330 USD trong 12 tháng.

Kịch Bản Cơ Bản: QCOM Hợp Nhất Giữa 200 và 250 USD

Kịch bản cơ bản là thực thi ổn định mà không có đặt lại định giá lớn. Ngày Nhà Đầu Tư của Qualcomm cung cấp lộ trình trung tâm dữ liệu theo hướng, nhưng không đủ chi tiết doanh thu năm tài chính 2027 cứng để kích hoạt nâng cấp consensus lớn. Doanh thu thiết bị cầm tay Q3 chạm đáy như hướng dẫn, ô tô tiếp tục tăng trưởng, và giao hàng silicon tùy chỉnh hyperscaler đầu tiên bắt đầu trong Q4 mà chưa trở thành đóng góp doanh thu chính. Theo kịch bản này, QCOM có thể giao dịch giữa 200 và 250 USD trong khi các nhà đầu tư chờ kết quả Q4 FY2026 và hướng dẫn năm tài chính 2027 để xác nhận liệu Dragonfly có thể mở rộng quy mô hay không.

Kịch Bản Giảm Giá: QCOM Giảm Về 175 USD Nếu Dragonfly Thất Vọng

Kịch bản giảm giá sẽ được thúc đẩy bởi Ngày Nhà Đầu Tư không ấn tượng. Nếu Qualcomm thất bại trong việc định lượng doanh thu trung tâm dữ liệu, hoặc nếu hợp đồng hyperscaler xuất hiện nhỏ hơn hoặc chậm hơn kỳ vọng, phần gia tăng của cổ phiếu so với mục tiêu consensus Street 175 đến 180 USD có thể mất hỗ trợ. Trong trường hợp đó, QCOM có thể truy ngược về 175 USD, nơi định giá chu kỳ thiết bị cầm tay và định giá dựa trên dòng tiền hội tụ. RTX Spark của NVIDIA tạo áp lực lên design win Snapdragon AI PC, sự yếu kém sâu hơn của thiết bị cầm tay Trung Quốc, hoặc tự sản xuất modem Apple nhanh hơn sẽ thêm rủi ro giảm.

Đọc thêm: Top Cổ Phiếu Trung Tâm Dữ Liệu AI Đáng Mua Năm 2026: Cloud, Máy Chủ và Cơ Sở Hạ Tầng Tính Toán AI

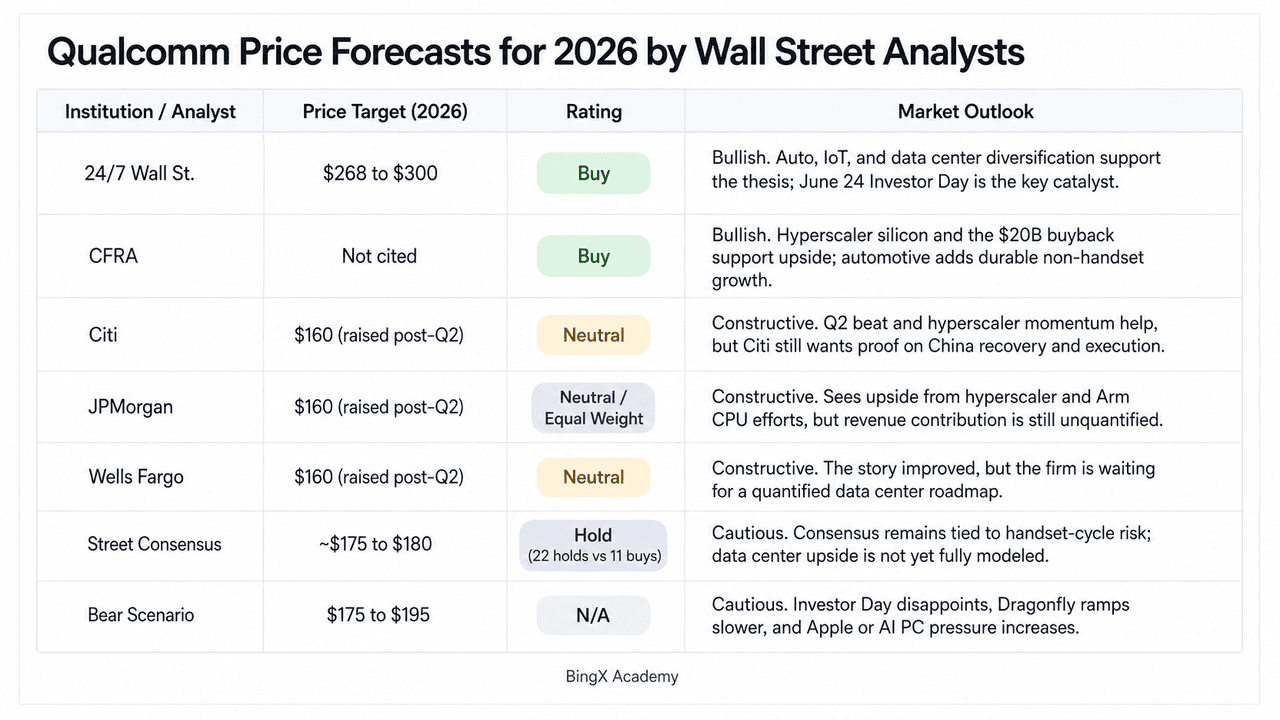

Dự Báo Giá Qualcomm Năm 2026 Của Các Nhà Phân Tích Wall Street

|

Tổ Chức / Nhà Phân Tích |

Mục Tiêu Giá (2026) |

Xếp Hạng |

Triển Vọng Thị Trường |

|

24/7 Wall St. |

268 đến 300 USD |

Mua |

Tăng giá. Đa dạng hóa sang ô tô, IoT và silicon tùy chỉnh trung tâm dữ liệu là thực; Dragonfly và hợp đồng ASIC hyperscaler chưa có trong mô hình consensus. Ngày Nhà Đầu Tư 24 tháng 6 là chất xúc tác định giá lại. |

|

CFRA |

Không được trích dẫn |

Mua |

Tăng giá. Hợp đồng silicon hyperscaler đa thế hệ đã xác nhận và ủy quyền mua lại 20 tỷ USD hỗ trợ luận điểm. Ô tô ở tỷ lệ 6B+ USD cung cấp mỏ neo doanh thu không phải thiết bị cầm tay bền vững. |

|

Citi |

160 USD (nâng sau Q2) |

Trung lập |

Tích cực. Nâng mục tiêu sau khi Q2 vượt trội với lý do tăng ASIC hyperscaler và dự kiến đáy thiết bị cầm tay Trung Quốc trong Q3 2026, nhưng muốn bằng chứng thực thi trước khi chuyển sang hoàn toàn tăng giá. |

|

JPMorgan |

160 USD (nâng sau Q2) |

Trung lập / Tỷ trọng bằng |

Tích cực. Trích dẫn tăng hyperscaler và đường ống CPU dựa trên Arm là upside có ý nghĩa nhưng chưa được định lượng. Hạ xếp hạng trước đó năm 2026 do sự yếu kém thiết bị cầm tay trước khi nâng mục tiêu sau Q2. |

|

Wells Fargo |

160 USD (nâng sau Q2) |

Trung lập |

Tích cực. Kết quả "được che phủ tích cực" bởi thông báo ASIC hyperscaler. Chờ Ngày Nhà Đầu Tư 24 tháng 6 để cung cấp lộ trình trung tâm dữ liệu định lượng trước khi nâng cấp xếp hạng. |

|

Consensus Street |

~175 đến 180 USD |

Giữ (22 giữ vs 11 mua) |

Thận trọng. Consensus vẫn neo vào rủi ro chu kỳ thiết bị cầm tay, tự sản xuất modem Apple và tập trung Trung Quốc. Doanh thu trung tâm dữ liệu chưa được định lượng trong mô hình. Khoảng cách lớn so với giá hiện tại. |

|

Kịch Bản Giảm Giá |

175 đến 195 USD |

N/A |

Thận trọng. Giả định Ngày Nhà Đầu Tư không ấn tượng, tăng thương mại Dragonfly chậm trễ đến năm tài chính 2028, NVIDIA xói mòn thị phần Snapdragon X PC, và tự sản xuất modem Apple tăng tốc thời gian. |

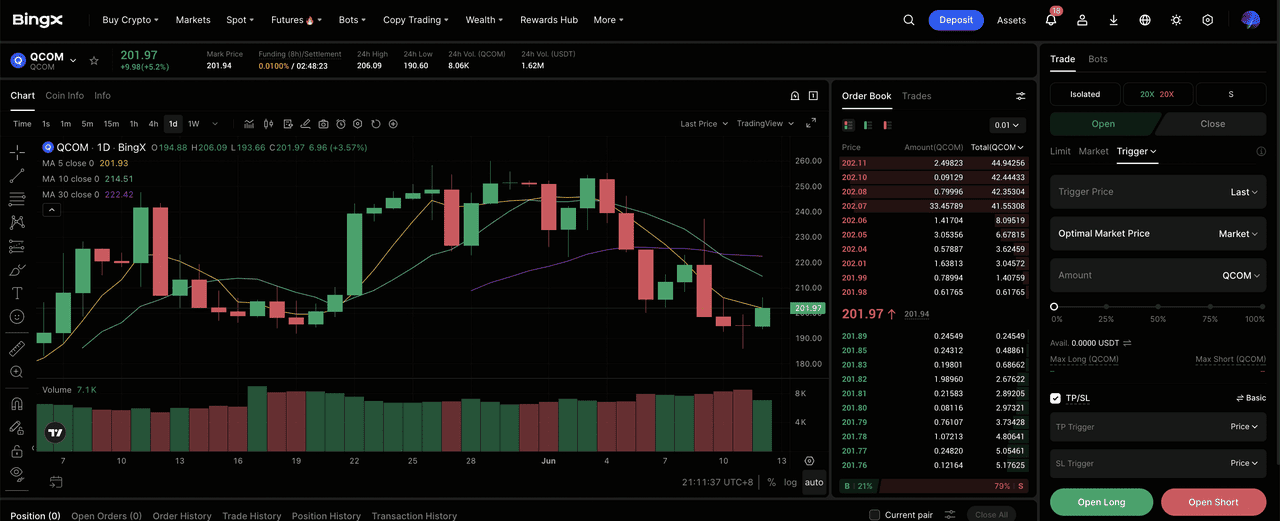

Cách Giao Dịch Hợp Đồng Tương Lai Cổ Phiếu Qualcomm (QCOM) Trên BingX TradFi

Qualcomm đang bước vào chu kỳ sản phẩm quan trọng được định hình bởi sự yếu kém thiết bị cầm tay Trung Quốc, tăng trưởng ô tô kỷ lục và cơ hội trung tâm dữ liệu AI vẫn được định giá thấp. Đối với các trader chiến thuật, biến động hai chiều mạnh của QCOM tạo ra cơ hội giao dịch tiềm năng thông qua BingX TradFi.

Bước 1: Truy cập BingX TradFi. Đăng ký và điều hướng đến phần TradFi chuyên biệt trên bảng điều khiển sàn giao dịch BingX chính.

Bước 2: Chọn Qualcomm (QCOM). Tìm kiếm hợp đồng hợp đồng tương lai vĩnh viễn QCOM-USDT.

Bước 3: Chọn hướng của bạn. Chọn Mở Long nếu bạn kỳ vọng Ngày Nhà Đầu Tư của Qualcomm, lộ trình trung tâm dữ liệu, giao hàng silicon tùy chỉnh hyperscaler, tăng trưởng ô tô và chương trình mua lại sẽ hỗ trợ upside thêm. Mở Short nếu bạn kỳ vọng áp lực định giá từ Ngày Nhà Đầu Tư yếu hơn, sự yếu kém sâu hơn của thiết bị cầm tay Trung Quốc, hoặc cạnh tranh NVIDIA mạnh hơn trong AI PC.

Bước 4: Đặt đòn bẩy và chế độ ký quỹ. Áp dụng thông số Ký Quỹ Riêng hoặc Ký Quỹ Chéo ưa thích của bạn cùng với tỷ lệ đòn bẩy có kỷ luật để tối đa hóa hiệu quả vốn trong khi kiểm soát rủi ro thanh lý.

Bước 5: Sử dụng kiểm soát rủi ro TP/SL. Đặt lệnh Chốt Lãi và Dừng Lỗ (TP/SL) trước khi vào giao dịch. Thiết lập QCOM năm 2026 bao gồm cả chất xúc tác upside và rủi ro downside, vì vậy các lối thoát có kỷ luật là cần thiết khi giao dịch hợp đồng tương lai cổ phiếu với đòn bẩy.

Top 5 Rủi Ro Cần Xem Xét Trước Khi Đầu Tư Cổ Phiếu Qualcomm

Câu chuyện AI và đa dạng hóa của Qualcomm hấp dẫn, nhưng QCOM vẫn đối mặt với rủi ro gắn với Apple, Trung Quốc, NVIDIA, thời gian trung tâm dữ liệu và định giá.

- Rủi ro tự sản xuất modem Apple: Apple đã phát triển modem 5G riêng và giảm sự phụ thuộc vào các thành phần Qualcomm. Nếu Apple cuối cùng loại bỏ dần modem Qualcomm trên toàn bộ dòng iPhone, QCOM có thể mất cả doanh thu chip QCT và một phần thu nhập cấp phép QTL có lợi nhuận cao. Thời gian vẫn chưa chắc chắn, nhưng đây vẫn là một trong những rủi ro lớn nhất dài hạn của Qualcomm.

- Sự yếu kém thiết bị cầm tay Trung Quốc: Qualcomm phụ thuộc rất nhiều vào các OEM Android Trung Quốc như Xiaomi, OPPO, vivo và Honor. Năm 2026, ràng buộc cung cấp bộ nhớ và giảm tồn kho đã gây áp lực lên đơn hàng thiết bị cầm tay. Nếu nhu cầu Trung Quốc vẫn yếu hoặc hạn chế thương mại Mỹ-Trung tăng cường, việc phục hồi thiết bị cầm tay của Qualcomm có thể chậm hơn kỳ vọng.

- Cạnh tranh AI PC từ NVIDIA: RTX Spark của NVIDIA thêm cạnh tranh mới với nền tảng Snapdragon của Qualcomm trong Windows AI PC. Qualcomm vẫn có lợi thế về hiệu quả năng lượng, kết nối tích hợp và thiết kế laptop mỏng nhẹ, nhưng hệ sinh thái phần mềm AI và mindshare nhà phát triển của NVIDIA có thể ảnh hưởng đến design win OEM tương lai.

- Rủi ro thời gian doanh thu trung tâm dữ liệu: Chiến lược trung tâm dữ liệu Dragonfly và hợp đồng silicon tùy chỉnh hyperscaler của Qualcomm đầy hứa hẹn, nhưng doanh thu vẫn chưa được định lượng đầy đủ. Giao hàng ban đầu được kỳ vọng cuối năm 2026, tuy nhiên giao hàng sớm có thể không ngay lập tức chuyển thành doanh thu lớn. Nếu Ngày Nhà Đầu Tư không cung cấp mục tiêu năm tài chính 2027 rõ ràng, việc định giá lại AI có thể mất động lực.

- Khoảng cách định giá vs consensus: Phạm vi giao dịch gần đây của QCOM từ 200 đến 250 USD nằm khá cao so với mục tiêu consensus Street khoảng 175 đến 180 USD. Khoảng cách đó phản ánh sự lạc quan xung quanh AI, ô tô, silicon tùy chỉnh và mua lại, nhưng cũng tăng rủi ro downside. Ngày Nhà Đầu Tư yếu, áp lực thiết bị cầm tay sâu hơn, hoặc miss Q3 có thể kích hoạt đặt lại định giá mạnh.

Suy Nghĩ Cuối Cùng: Cổ Phiếu Qualcomm Có Đáng Mua Năm 2026?

Tính đến tháng 6 năm 2026, Qualcomm (QCOM) là một trong những thiết lập bán dẫn thú vị hơn vì câu chuyện của nó không còn chỉ về smartphone. Doanh thu Q2 FY2026 kỷ lục 10,6 tỷ USD, ô tô hướng tới tỷ lệ hàng năm 6 tỷ USD+, hợp đồng silicon tùy chỉnh hyperscaler đã xác nhận, chiến dịch trung tâm dữ liệu Dragonfly, và ủy quyền mua lại 20 tỷ USD đều chỉ ra một công ty đạt tiến bộ thực sự ngoài modem di động. Đợt tăng 50% từ đáy tháng 3 lên 247,90 USD phản ánh sự lạc quan đó, trong khi pullback 11% sau thông báo AI PC của NVIDIA cho thấy phần gia tăng edge AI mỏng manh như thế nào trước khi doanh thu trung tâm dữ liệu mở rộng quy mô.

Ngày Nhà Đầu Tư ngày 24 tháng 6 hiện là chất xúc tác quan trọng. Với consensus Street vẫn gần 175 đến 180 USD và xếp hạng nhà phân tích chia rẽ giữa Giữ và Mua, Qualcomm cần cho thấy rằng Dragonfly, AI ô tô và silicon tùy chỉnh có thể tăng trưởng đủ nhanh để bù đắp rủi ro modem Apple và sự yếu kém thiết bị cầm tay Trung Quốc. Đối với các trader tích cực, hợp đồng tương lai QCOM trên BingX TradFi cung cấp cách giao dịch cả hai phía của thiết lập biến động cao này. Đối với các nhà đầu tư dài hạn hơn, luận điểm đa dạng hóa là thực, nhưng liệu QCOM có được định giá công bằng ở mức hiện tại hay không phụ thuộc vào mức độ khả năng hiển thị doanh thu mà Cristiano Amon có thể cung cấp vào ngày 24 tháng 6.

Bài Viết Liên Quan

- Top Cổ Phiếu Hyperscaler AI Đáng Theo Dõi Năm 2026: Cuộc Đua Cơ Sở Hạ Tầng Cloud 700 Tỷ USD

- Top Cổ Phiếu Bán Dẫn AI Đáng Mua Năm 2026: Hướng Dẫn Đầy Đủ Về Chip AI và Chuỗi Cung Ứng

- Top Cổ Phiếu Trung Tâm Dữ Liệu AI Đáng Mua Năm 2026: Cloud, Máy Chủ và Cơ Sở Hạ Tầng Tính Toán AI

- Triển Vọng Giá Cổ Phiếu Nvidia (NVDA) Năm 2026: Liệu Blackwell và Vera Rubin Có Thể Đưa NVDA Trở Lại 300 USD?

- Triển Vọng Cổ Phiếu Apple (AAPL) Năm 2026: Tăng Trưởng MacBook Neo Hay Bẫy Định Giá AI?