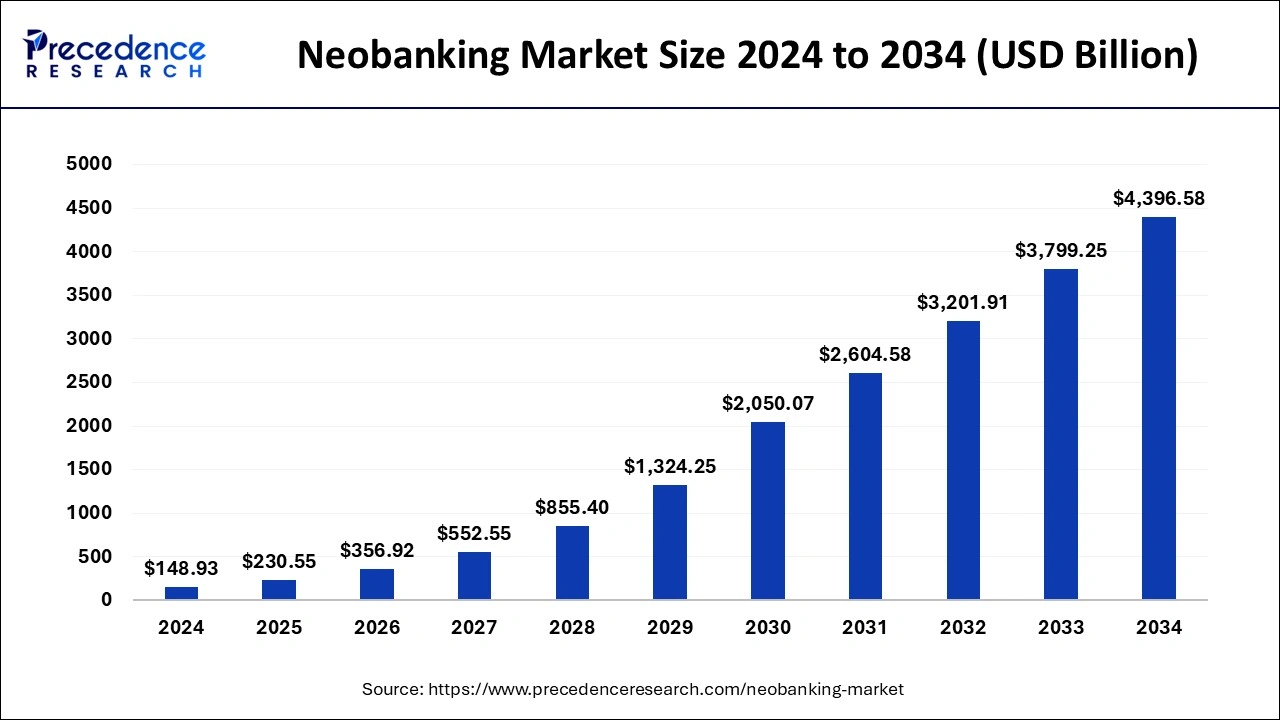

Tiền mã hóa và ngân hàng truyền thống cuối cùng đã bắt đầu nói cùng một ngôn ngữ. Trong nhiều năm, bạn cần một ứng dụng cho tiền lương và một ứng dụng khác cho Bitcoin, hy vọng ngân hàng của bạn sẽ không hoảng sợ mỗi khi bạn chuyển tiền đến một sàn giao dịch. Vào năm 2025, điều đó đang thay đổi nhanh chóng. Các con số cho thấy sự thay đổi này lớn đến mức nào. Theo Precedence Research, thị trường ngân hàng số toàn cầu trị giá 148,9 tỷ USD vào năm 2024 và dự kiến sẽ tăng lên hơn 4,4 nghìn tỷ USD vào năm 2034. Châu Âu đã đi đầu, Hoa Kỳ dự kiến sẽ tăng trưởng nhanh chóng, và các trung tâm mới như UAE đang đầu tư rất nhiều vào ngân hàng chỉ kỹ thuật số và quy định tiền mã hóa.

Nguồn: Precedence Research

Đồng thời, các ngân hàng số đang tích hợp AI tạo sinh vào nền tảng của họ, từ trợ lý lập ngân sách thông minh đến giao diện trò chuyện được hỗ trợ bởi AI, để người dùng có thể quản lý mọi thứ từ tiết kiệm đến tiền mã hóa trong một trung tâm tài chính kỹ thuật số duy nhất.

Các ngân hàng số tiền mã hóa và ngân hàng thân thiện với tiền mã hóa đang biến điện thoại của bạn thành một bảng điều khiển duy nhất cho tiền pháp định, Bitcoin và stablecoin. Một số cho phép bạn kiếm hoàn tiền bằng BTC, một số khác cung cấp cho bạn thẻ ghi nợ đầy đủ và tài khoản tiết kiệm được tích hợp với ví tiền mã hóa, và một số ít đang âm thầm xây dựng lại các kênh thanh toán trên blockchain để thanh toán tức thì, 24/7 phía sau hậu trường.

Hướng dẫn này sẽ phân tích "ngân hàng số tiền mã hóa" thực sự là gì, tại sao những người chơi này lại phát triển nhanh chóng, cách đánh giá chúng, và ba ngân hàng số cùng ba ngân hàng truyền thống nổi bật vào năm 2025. Bạn sẽ thấy các ứng dụng hàng ngày như Revolut, Wirex và Cash App song song với các tên tuổi truyền thống hơn như Ally, Monzo và JPMorgan, để bạn có thể quyết định sự kết hợp nào phù hợp với hệ thống của riêng mình.

Ngân hàng số tiền mã hóa là gì và hoạt động như thế nào?

Ngân hàng số là một ngân hàng hoạt động gần như hoàn toàn trên điện thoại của bạn. Không có chi nhánh, không có giấy tờ, chỉ có một ứng dụng, một thẻ và thường là một đối tác ngân hàng được quản lý ở phía sau. Một ngân hàng số tiền mã hóa tiến thêm một bước bằng cách đặt tài sản kỹ thuật số bên cạnh số dư tài khoản vãng lai hoặc tiết kiệm thông thường của bạn. Trên thực tế, điều đó có nghĩa là bạn có thể chuyển từ tiền pháp định sang tiền mã hóa và ngược lại mà không cần rời khỏi ứng dụng, giống như Revolut, cho phép bạn giữ nhiều loại tiền tệ truyền thống và chuyển đổi chúng thành nhiều cặp tiền mã hóa trong một giao diện duy nhất.

Bạn cũng có thể chi tiêu tiền mã hóa thông qua các thẻ như Wirex, rút tiền từ số dư tiền pháp định của bạn trong khi sử dụng tiền mã hóa phía sau hậu trường, vì vậy bạn thanh toán tại cửa hàng hoặc trực tuyến mà không cần phải rút tiền mặt thủ công trước. Và bạn nhận được các công cụ tiết kiệm và đầu tư thân thiện với tiền mã hóa, như Cash App cho thấy với tiền gửi lương, tiết kiệm và ví Bitcoin tích hợp sẵn ở cùng một nơi.

Đằng sau giao diện mượt mà đó, hầu hết các ứng dụng này vẫn dựa vào các ngân hàng đối tác được cấp phép, các tổ chức lưu ký được quản lý và cơ sở hạ tầng tiền mã hóa chuyên biệt. Bạn không bỏ qua hệ thống ngân hàng. Bạn đang sử dụng một giao diện người dùng mới có thể giao tiếp cả tiền pháp định và blockchain và ẩn đi các hệ thống phức tạp bên dưới.

Tại sao các ngân hàng số ngày càng trở nên phổ biến?

1. Đăng ký tức thì và truy cập tiền 24/7

Sự trỗi dậy của các ngân hàng số không chỉ là một xu hướng thiết kế. Đó là về việc truy cập nhanh hơn, dịch vụ luôn hoạt động và các quy định cuối cùng đã bắt kịp với cách mọi người thực sự sử dụng tiền.

2. MiCA là bộ quy tắc cốt lõi cho ngân hàng tiền mã hóa EU

Về mặt quy định, MiCA là câu chuyện lớn trong năm 2024 và 2025. Khung pháp lý Thị trường Tài sản Tiền mã hóa (Markets in Crypto Assets) cung cấp cho các công ty một bộ quy tắc duy nhất cho các dịch vụ lưu ký, giao dịch và token trên toàn EEA, và việc Revolut đảm bảo giấy phép MiCA tại Síp vào tháng 10 năm 2025 là ví dụ điển hình về cách điều đó hoạt động trong thực tế.

3. Giấy phép, biện pháp bảo vệ và bảo vệ người dùng hàng ngày

Giấy phép MiCA hoặc sự chấp thuận tương tự mang lại sự yên tâm thực sự cho người dùng, bởi vì nó có nghĩa là một cơ quan quản lý đã xem xét các biện pháp kiểm soát rủi ro, dự trữ và bảo vệ người tiêu dùng, vì vậy bạn ít có khả năng phải đối mặt với các hạn chế bất ngờ như lệnh cấm đột ngột đối với chuyển khoản tiền mã hóa.

4. Kênh thanh toán cũ so với thanh toán trên chuỗi 24/7

Những bất tiện của ngân hàng truyền thống đang đẩy người dùng đến với các ngân hàng số. Làm việc từ xa, làm việc tự do toàn cầu và thị trường tiền mã hóa 24/7 không phù hợp với các khung thời gian thanh toán từ 9 giờ sáng đến 5 giờ chiều và chuyển khoản quốc tế mất nhiều ngày, đó là lý do tại sao các nền tảng như Kinexys của JPMorgan đang triển khai thanh toán FX trên chuỗi cho đô la và euro hoạt động suốt ngày đêm và cho phép thanh toán xuyên biên giới gần như tức thì.

5. Siêu ứng dụng ưu tiên ví là 'Ngân hàng chính' mới

Về phía người tiêu dùng, người dùng trẻ tuổi cảm thấy thoải mái khi coi một ứng dụng kiểu ví là ngân hàng chính của họ, miễn là nó cung cấp tiền gửi trực tiếp, một thẻ chắc chắn và một cách dễ dàng để mua hoặc giữ tiền mã hóa. Cash App và Wirex là những ví dụ điển hình, được xây dựng ưu tiên di động, thân thiện với tiền mã hóa và tập trung vào phần thưởng và lợi suất, điều này khiến chúng trở nên hấp dẫn như các ứng dụng tài chính tất cả trong một.

Tóm lại, các ngân hàng số đang chiến thắng vì chúng mang lại cảm giác như internet, không giống như một chi nhánh ngân hàng, và tiền mã hóa là yếu tố sắc bén thúc đẩy chúng hiện đại hóa nhanh hơn các tổ chức truyền thống.

Các ngân hàng số tiền mã hóa hàng đầu cho giao dịch ngân hàng hàng ngày

Revolut

Revolut đã phát triển từ một thẻ du lịch cơ bản thành một siêu ứng dụng tài chính đầy đủ với hơn 65 triệu người dùng, với tiền mã hóa hiện là cốt lõi của nó. Được hỗ trợ bởi giấy phép MiCA tại Síp, nó có thể cung cấp các dịch vụ tiền mã hóa được quản lý trên tất cả 30 thị trường EEA, cho phép bạn giữ nhiều loại tiền pháp định, chuyển tiền xuyên biên giới và giao dịch Bitcoin, Ethereum và các stablecoin lớn trong cùng một ứng dụng, cùng với thẻ vật lý và ảo và các gói theo cấp độ.

Ưu điểm: Thiết lập tất cả trong một rất tiện lợi cho người dùng EEA, kết hợp ngân hàng, thẻ và giao dịch tiền mã hóa được quản lý trong một ứng dụng duy nhất.

Nhược điểm: Giá theo cấp độ khiến nó đắt hơn đối với người dùng nhỏ hơn, và ở một số khu vực, một số tài sản vẫn không thể rút hoàn toàn trên chuỗi.

Wirex

Wirex tự gọi mình là một ứng dụng tiền Web3 và trên thực tế hoạt động như một ngân hàng số tiền mã hóa toàn cầu được xây dựng xung quanh thẻ Visa và Mastercard của nó. Nó hỗ trợ hàng chục loại tiền pháp định và hơn 200 tài sản tiền mã hóa, cho phép bạn thanh toán trực tiếp từ số dư của mình với chuyển đổi tiền mã hóa sang tiền pháp định tự động khi thanh toán, và cung cấp hoàn tiền một chữ số thấp bằng token WXT của nó cùng với lợi suất trên các số dư được chọn thông qua X Accounts.

Ưu điểm: Rất mạnh mẽ cho chi tiêu và phần thưởng hàng ngày, cho phép bạn coi tiền mã hóa gần giống như tiền thông thường trong một ứng dụng và thẻ kết hợp.

Nhược điểm: Các đặc quyền tốt nhất phụ thuộc vào việc nắm giữ WXT, điều này làm tăng thêm sự biến động và rủi ro token ngoài các biến động thị trường thông thường.

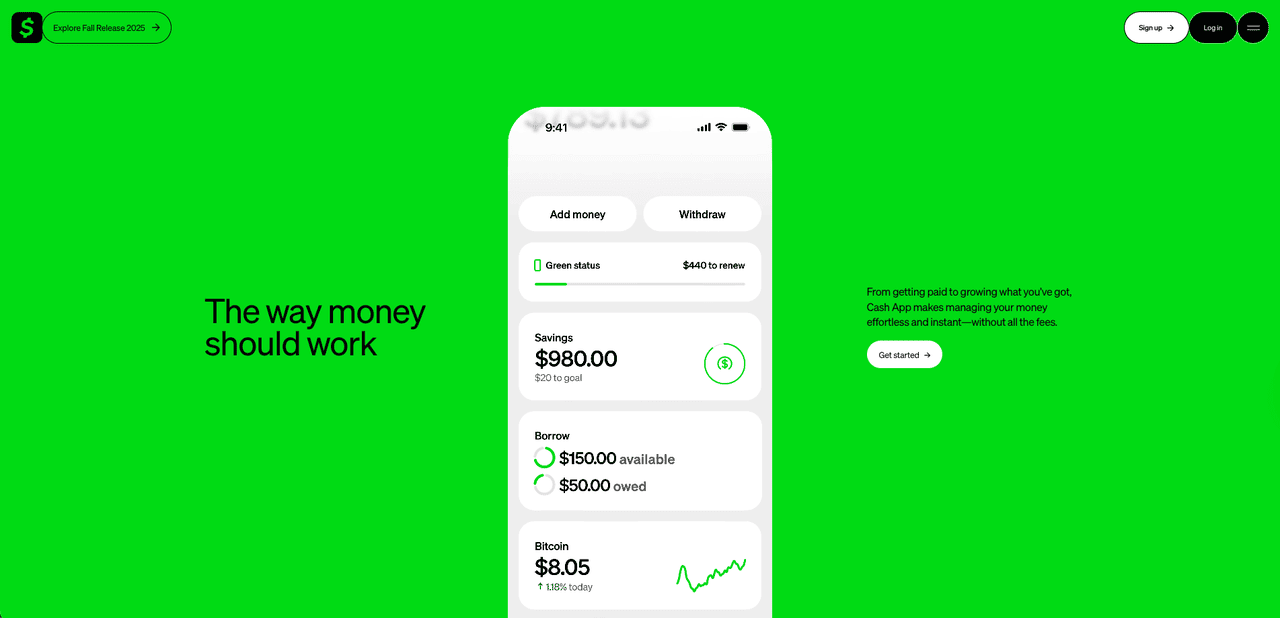

Cash App

Tại Hoa Kỳ, Cash App đã âm thầm trở thành một sự thay thế ngân hàng mặc định cho hàng triệu người dùng cũng muốn tiếp cận Bitcoin trực tiếp. Được xây dựng bởi Block, nó kết hợp một ví ngang hàng với tiết kiệm, đầu tư chứng khoán và dịch vụ Bitcoin tích hợp. Bạn có thể chuyển lương vào Cash App, thanh toán bằng thẻ ghi nợ, giữ số dư tiết kiệm và mua hoặc bán Bitcoin từ số lượng rất nhỏ, với tùy chọn rút BTC về các ví bên ngoài bao gồm lưu trữ lạnh, điều này làm nó khác biệt so với nhiều ứng dụng fintech chỉ lưu ký. Sức mạnh của nó là sự tập trung rõ ràng vào Bitcoin và tích hợp chặt chẽ với hệ sinh thái thanh toán rộng lớn hơn của Block, thay vì theo đuổi một danh sách dài các altcoin.

Ưu điểm: Cổng nạp Bitcoin cực kỳ đơn giản cho người dùng Hoa Kỳ, với các giao dịch ngân hàng, thẻ và mua bán, rút BTC tất cả trong một ứng dụng.

Nhược điểm: Chỉ hỗ trợ Bitcoin, đi kèm với chênh lệch tương đối cao và chịu sự giám sát quy định tăng cường sau các vấn đề tuân thủ tại công ty mẹ.

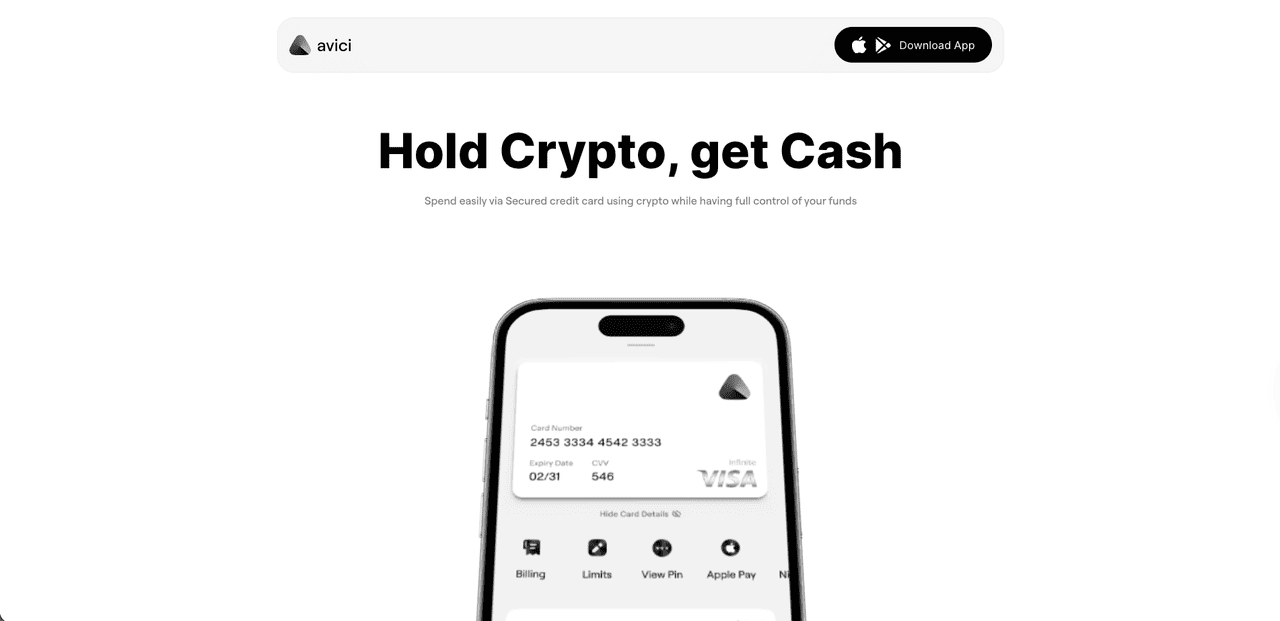

Avici

Avici là một ngân hàng số tiền mã hóa tự lưu ký, gốc Solana được xây dựng xung quanh thẻ Visa cho phép bạn chi tiêu USDC từ các chuỗi như Solana, Polygon và Arbitrum giống như tiền pháp định, với thẻ ảo được phát hành trong vài phút, thẻ vật lý tùy chọn và hỗ trợ Apple Pay/Google Pay. Đã hoạt động trong phiên bản beta công khai với vài nghìn người dùng tích cực và hơn 1,2 triệu USD khối lượng thẻ, nó kết hợp các tài khoản nạp tiền pháp định, tiết kiệm và hoán đổi stablecoin, và truy cập dApp WalletConnect trong một ứng dụng di động duy nhất nơi tiền vẫn nằm trong ví hợp đồng thông minh mà bạn kiểm soát thay vì số dư lưu ký.

Ưu điểm: Thiết lập thân thiện với người dùng, hoàn toàn trên chuỗi nơi bạn giữ quyền kiểm soát tài sản của mình, với việc phát hành thẻ Visa nhanh chóng, hỗ trợ USDC trên một số chuỗi lớn và các cổng nạp tiền pháp định đơn giản cho chi tiêu hàng ngày.

Nhược điểm: Vẫn là một dự án và token non trẻ với các chi tiết về đội ngũ và lộ trình dài hạn đang phát triển, cộng với sự phụ thuộc vào Solana và hợp đồng thông minh, vì vậy người dùng nên nhận thức về các rủi ro điển hình ở giai đoạn đầu và rủi ro quy định trong không gian ngân hàng số tiền mã hóa.

Các ngân hàng thân thiện với tiền mã hóa hàng đầu để kết nối các tài khoản hiện có của bạn

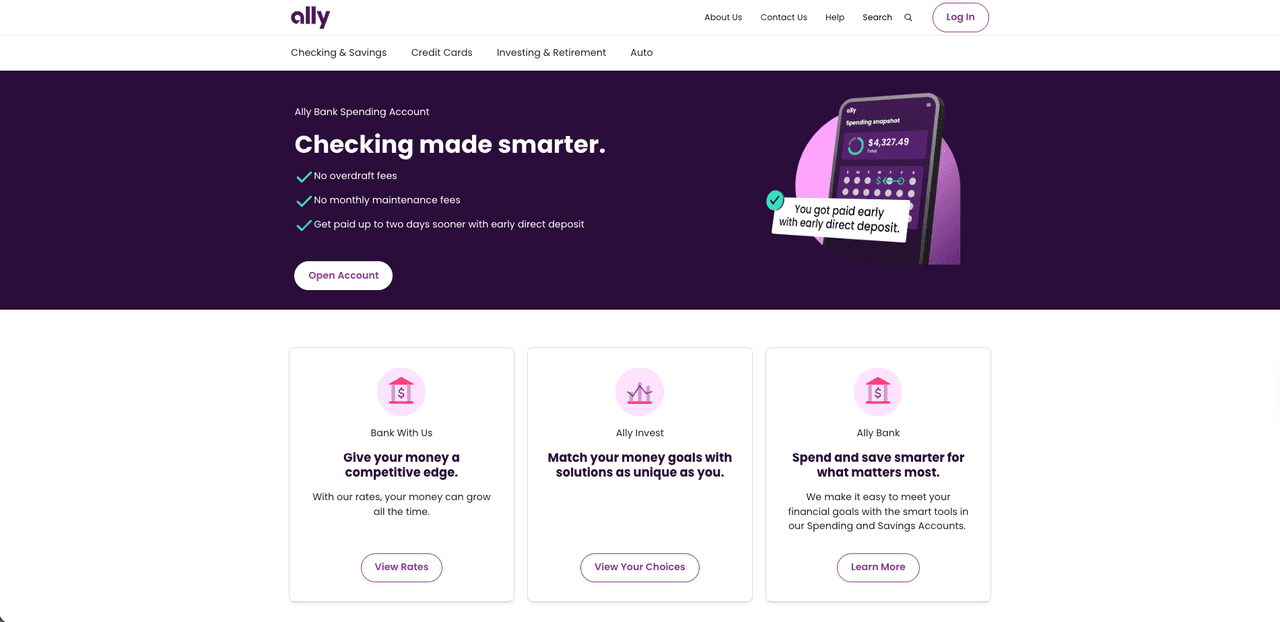

Ally Bank

Ally Bank là một ngân hàng trực tuyến lâu đời của Hoa Kỳ mà nhiều người dùng tiền mã hóa âm thầm sử dụng làm cơ sở tiền pháp định chính của họ. Bạn không thể mua hoặc giao dịch tiền mã hóa trực tiếp trong Ally, nhưng nó liên kết mượt mà với các sàn giao dịch lớn như Coinbase và các nền tảng được quản lý khác, vì vậy việc nạp tiền vào tài khoản tiền mã hóa của bạn qua ACH hoặc thẻ thường đơn giản. Thông qua Ally Invest, bạn cũng có thể tiếp cận Bitcoin và các quỹ ETF và quỹ liên quan đến tiền mã hóa khác nếu bạn thích một công ty môi giới được quản lý thay vì tự mình nắm giữ coin. Nhờ các khoản chuyển khoản đáng tin cậy và lập trường thoải mái nói chung về việc nạp tiền vào sàn giao dịch, Ally thường xuất hiện trong các bảng xếp hạng các ngân hàng Hoa Kỳ thân thiện với tiền mã hóa nhất.

Ưu điểm: Ngân hàng trực tuyến mạnh mẽ, quen thuộc, hoạt động tốt như một trung tâm tiền pháp định để nạp tiền vào sàn giao dịch và truy cập các quỹ ETF liên quan đến tiền mã hóa.

Nhược điểm: Không có giao dịch hoặc ví tiền mã hóa gốc, vì vậy tất cả hoạt động coin thực tế vẫn phải diễn ra trên các nền tảng bên ngoài.

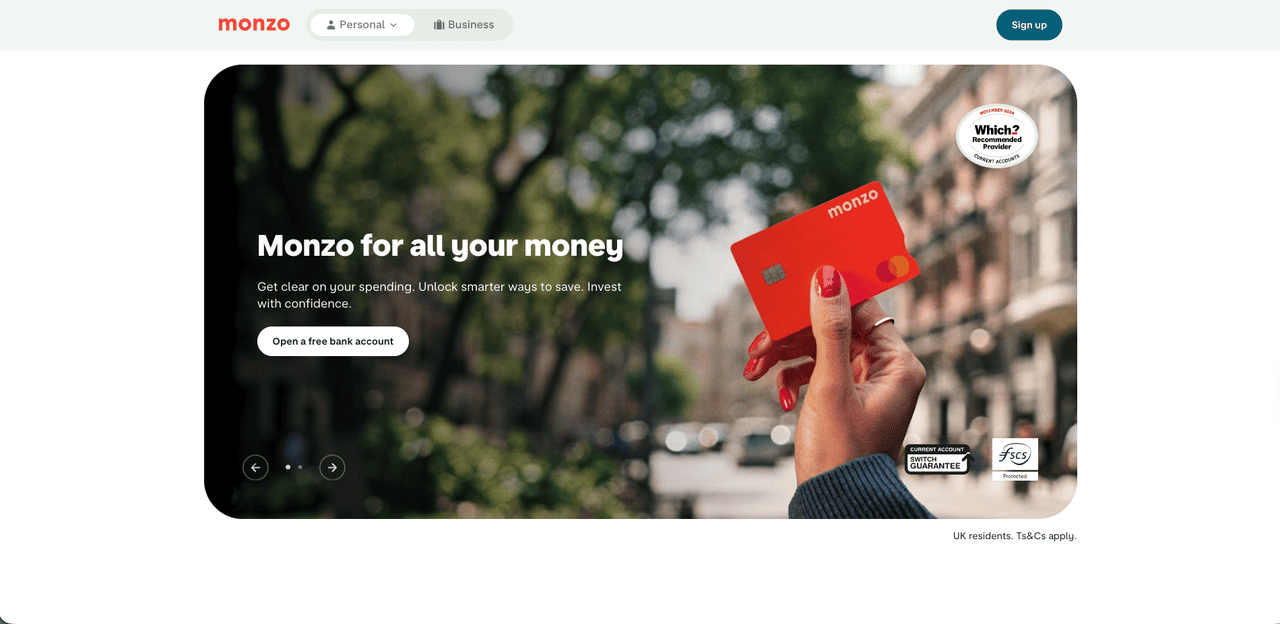

Monzo

Monzo, ngân hàng kỹ thuật số của Vương quốc Anh với những chiếc thẻ màu san hô tươi sáng, đi theo một con đường thận trọng hơn nhưng vẫn thân thiện với tiền mã hóa. Không có giao dịch tiền mã hóa trong ứng dụng và không có ví Bitcoin tích hợp, nhưng bạn có thể nạp tiền vào các sàn giao dịch được FCA quản lý thông qua chuyển khoản ngân hàng hoặc thanh toán bằng thẻ. Để hạn chế gian lận và tổn thất do lừa đảo, Monzo giới hạn các khoản thanh toán liên quan đến tiền mã hóa ở mức 5.000 GBP trong ba mươi ngày, một giới hạn mà hiện tại bạn không thể nâng lên. Đối với các nhà đầu tư thông thường, điều đó thường đủ để xây dựng một vị thế theo thời gian trong khi vẫn sử dụng các tính năng lập ngân sách, tiết kiệm và ngân hàng hàng ngày mạnh mẽ của Monzo, ngay cả khi các nhà giao dịch khối lượng lớn có thể thấy các giới hạn này hạn chế.

Ưu điểm: Ngân hàng Anh Quốc sạch sẽ, thân thiện với người dùng, cho phép nạp tiền trực tiếp vào các sàn giao dịch được quản lý trong khi bổ sung giới hạn chống gian lận hợp lý.

Nhược điểm: Không có tính năng tiền mã hóa gốc và giới hạn 5.000 GBP nghiêm ngặt có thể gây hạn chế cho người dùng hoạt động tích cực hoặc có khối lượng giao dịch cao hơn.

JPMorgan Chase

JPMorgan Chase nằm ở phía đối diện của phổ so với các ứng dụng tập trung vào bán lẻ như Monzo hoặc Ally. Bạn sẽ không nhận được ví tiền mã hóa cá nhân trong ứng dụng tiêu dùng của nó, nhưng phía sau hậu trường, nó đã trở thành một cầu nối quan trọng giữa tài chính truyền thống và blockchain. Đơn vị blockchain của nó, được đổi tên từ Onyx thành Kinexys bởi J.P. Morgan vào năm 2024, xây dựng các kênh blockchain do ngân hàng dẫn đầu cho thanh toán bán buôn và mã hóa tài sản.

Trung tâm là JPM Coin, một token tiền gửi cho phép khách hàng tổ chức di chuyển USD và EUR được mã hóa trên chuỗi theo thời gian thực thông qua Kinexys Digital Payments, với thanh toán FX trên chuỗi hiện đang được triển khai. Đối với hầu hết người dùng cá nhân, điều này vẫn vô hình và chỉ xuất hiện thông qua các sàn giao dịch và ứng dụng fintech kết nối vào các kênh này, nhưng đối với các tập đoàn và doanh nghiệp tiền mã hóa cần dòng tiền pháp định và token giá trị cao, 24/7, JPMorgan là một trong những ví dụ rõ ràng nhất về một ngân hàng thực sự thân thiện với tiền mã hóa ở phía tổ chức.

Ưu điểm: Các kênh blockchain cấp tổ chức sâu rộng với JPM Coin và Kinexys, mang lại cho khách hàng lớn khả năng thanh toán trên chuỗi theo thời gian thực trong một ngân hàng toàn cầu được quản lý đầy đủ.

Nhược điểm: Không có lợi ích trực tiếp cho người dùng hàng ngày, vì không có ví tiền mã hóa bán lẻ hoặc giao dịch và hầu hết sự đổi mới đều nằm hoàn toàn ở phía hậu trường.

Đọc thêm: Cách sử dụng BingX AI? Hướng dẫn dành cho người mới bắt đầu giao dịch tiền mã hóa với Trợ lý AI

Ngân hàng số tiền mã hóa nào phù hợp với bạn? Danh sách kiểm tra cuối cùng

Dưới đây là một cái nhìn tổng quan nhanh về từng ngân hàng và ứng dụng để bạn có thể thấy nó hoạt động ở đâu, cách nó xử lý tiền mã hóa và tùy chọn nào phù hợp nhất với trường hợp sử dụng của bạn.

| Ngân hàng / Ứng dụng | Loại | Khu vực chính / Khả dụng | Góc độ tiền mã hóa | Tốt nhất cho |

| Revolut | Ngân hàng số tiền mã hóa / siêu ứng dụng | Anh, EEA (giấy phép MiCA CY) | Giao dịch trong ứng dụng cho BTC, ETH, stablecoin cộng với nhiều loại tiền pháp định và thẻ | Một ứng dụng cho ngân hàng, du lịch và tiền mã hóa thông thường |

| Wirex | Ngân hàng số tiền mã hóa / ứng dụng tiền Web3 | Toàn cầu (tập trung vào thẻ) | Visa/Mastercard liên kết với hơn 200 loại tiền mã hóa và tiền pháp định, hoàn tiền bằng WXT, tài khoản lợi suất | Chi tiêu tiền mã hóa như tiền mặt với phần thưởng |

| Cash App | Ứng dụng tài chính ưu tiên Bitcoin | Hoa Kỳ | Mua, bán và rút BTC đơn giản cộng với thẻ ghi nợ và tiết kiệm | Người dùng Hoa Kỳ chủ yếu muốn Bitcoin cộng với ngân hàng cơ bản |

| Avici | Ngân hàng số tiền mã hóa (tự lưu ký) | Toàn cầu (ứng dụng + thẻ Visa, tùy thuộc vào khu vực) | Ví hợp đồng thông minh tự lưu ký với thẻ Visa được hỗ trợ bởi USDC, hoán đổi, chuyển khoản P2P và cổng nạp/rút tiền pháp định | Dành cho người dùng muốn thanh toán bằng thẻ và tiết kiệm stablecoin với tự lưu ký |

| Ally Bank | Ngân hàng trực tuyến truyền thống | Hoa Kỳ | Chuyển khoản mượt mà đến các sàn giao dịch, các quỹ ETF liên quan đến tiền mã hóa qua Ally Invest | Sử dụng một ngân hàng cổ điển làm cơ sở tiền pháp định cho tiền mã hóa |

| Monzo | Ngân hàng bán lẻ kỹ thuật số | Vương quốc Anh | Cho phép chuyển khoản và thanh toán bằng thẻ đến các sàn giao dịch được quản lý, không có giao dịch gốc | Ngân hàng ứng dụng Anh Quốc mà không chặn chuyển khoản tiền mã hóa |

| JPMorgan Chase | Ngân hàng toàn cầu với các kênh blockchain Kinexys | Toàn cầu (tổ chức) | JPM Coin và tiền gửi được mã hóa để thanh toán trên chuỗi và FX theo thời gian thực | Các tập đoàn và doanh nghiệp tiền mã hóa cần cơ sở hạ tầng thanh toán 24/7 |

Lời kết

Vào năm 2025, câu hỏi thực sự không phải là liệu ngân hàng của bạn có "thân thiện với tiền mã hóa" hay không, mà là bạn muốn tiền mã hóa được tích hợp sâu đến mức nào vào tài chính hàng ngày của mình. Đối với một số người, một siêu ứng dụng như Revolut, Wirex hoặc Cash App sẽ là trung tâm chính cho lương, chi tiêu và Bitcoin. Những người khác sẽ tốt hơn nếu giữ một tài khoản cổ điển tại Ally hoặc Monzo và sử dụng nó như một cầu nối sạch sẽ đến các sàn giao dịch, quỹ ETF và tự lưu ký. Miễn là bạn tập trung vào quy định, bảo mật và mức độ chấp nhận rủi ro của riêng mình, bạn có thể biến điểm khó khăn cũ giữa ngân hàng và ví thành một phần mượt mà, gần như vô hình trong thiết lập tài chính của bạn.

Câu hỏi thường gặp về ngân hàng số tiền mã hóa

1. Tôi có thể sử dụng ngân hàng số tiền mã hóa làm tài khoản ngân hàng chính của mình không?

Có, các ứng dụng như Revolut, Wirex và Cash App có thể xử lý lương, thẻ và tiết kiệm, nhưng một số dịch vụ cổ điển và rút tiền hoàn toàn trên chuỗi cho mọi tài sản vẫn có thể yêu cầu một ngân hàng hoặc sàn giao dịch riêng biệt.

2. Sự khác biệt giữa ngân hàng số tiền mã hóa và ngân hàng thân thiện với tiền mã hóa là gì?

Một ngân hàng số tiền mã hóa cho phép bạn mua, giữ và thường xuyên chi tiêu tiền mã hóa trực tiếp trong ứng dụng, trong khi một ngân hàng thân thiện với tiền mã hóa như Ally hoặc Monzo chủ yếu đóng vai trò là cầu nối tiền pháp định mượt mà đến các sàn giao dịch, quỹ ETF hoặc tự lưu ký.

3. Tiền của tôi có an toàn trong các ứng dụng ngân hàng số và ngân hàng thân thiện với tiền mã hóa không?

Tiền pháp định thường được giữ tại các ngân hàng đối tác được cấp phép và có thể được bảo hiểm tiền gửi, nhưng tiền mã hóa thì không, vì vậy bạn nên luôn kiểm tra ai giữ quyền lưu ký, họ có những giấy phép nào và liệu họ có công bố kiểm toán hay không.

4. Phí so sánh giữa ngân hàng truyền thống và ngân hàng số như thế nào?

Các ngân hàng số có xu hướng tính phí thông qua chênh lệch và các gói theo cấp độ cho giao dịch trong ứng dụng, trong khi các ngân hàng truyền thống giữ chi phí nạp tiền thấp nhưng để bạn tự trả phí tại các sàn giao dịch hoặc trên các sản phẩm ETF.

5. Ngân hàng số so với ngân hàng thân thiện với tiền mã hóa so với ngân hàng truyền thống: làm thế nào để tôi chọn tài khoản phù hợp?

Nếu bạn muốn mọi thứ trong một ứng dụng, hãy chọn một ngân hàng số tiền mã hóa; nếu bạn thích một tài khoản cơ sở bảo thủ và các nền tảng tiền mã hóa riêng biệt, hãy chọn một ngân hàng thân thiện với tiền mã hóa, và luôn điều chỉnh lựa chọn của bạn theo mức độ chấp nhận rủi ro và mức độ bạn sử dụng tiền mã hóa.