Vào đầu năm 2026, Intel (INTC) không còn là gã khổng lồ đang gặp khó khăn như năm 2024. Dưới sự lãnh đạo kỷ luật của CEO Lip-Bu Tan, công ty đã thành công thực hiện lộ trình "5 nodes trong 4 năm", đưa tiến trình 18A (1.8nm) vào sản xuất khối lượng lớn. Tuy nhiên, thị trường vẫn chia rẽ: trong khi các nhà đầu tư tổ chức lớn như APG Asset Management và Allianz SE đã tích cực tăng cổ phần, bộ phận foundry vẫn báo cáo lỗ 2.5 tỷ đô la trong quý gần nhất.

Dự báo cổ phiếu Intel cho năm 2026 được định hình bởi hai câu chuyện cạnh tranh:

• Thực tế Sản xuất là Intel đang lấy lại vị thế dẫn đầu về transistor, và

• Thực tế Tài chính là xây dựng một foundry đẳng cấp thế giới là một lò đốt tiền cực kỳ thâm dụng vốn và sẽ không hòa vốn cho đến năm 2027.

Đối với các nhà giao dịch, điều này tạo ra một môi trường beta cao nơi mà mỗi cập nhật lợi suất từ node 18A đều gây ra biến động hai chữ số.

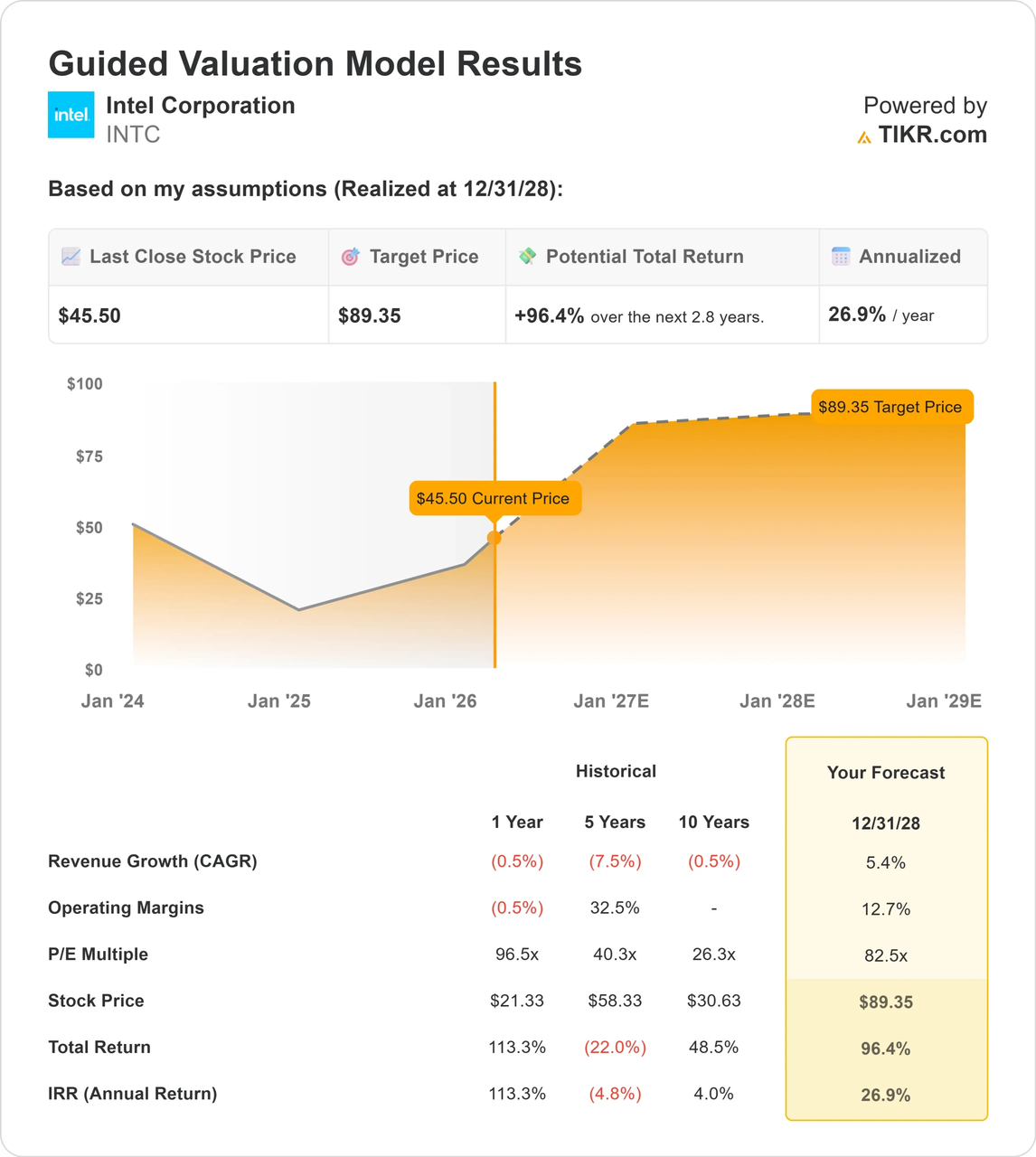

Hướng dẫn này phân tích dự báo giá INTC cho năm 2026 sử dụng dữ liệu thời gian thực từ Tigress Financial, Goldman Sachs, và TIKR, cùng phân tích mô hình định giá 89 đô la. Bạn cũng sẽ học cách giao dịch những biến động này bằng cách sử dụng hợp đồng vĩnh viễn cổ phiếu INTC có ký quỹ USDT trên BingX TradFi.

5 Điểm Nổi Bật Chính cho Nhà Đầu Tư Intel vào tháng 3/2026

• Động lực 18A: Tiến trình 18A của Intel được báo cáo là vượt trước chip 2nm của TSMC vài tuần, cung cấp năng lượng cho dòng Core Ultra Series 3 (Panther Lake) AI PC mới.

• Mục tiêu 89 đô la: Mô hình định giá hướng dẫn của TIKR gợi ý mức tăng 96.4% từ mức hiện tại, với điều kiện biên lợi nhuận hoạt động phục hồi về 12.7%.

• Tự chủ Foundry: Intel đã tách đơn vị Foundry thành một công ty con độc lập, một động thái được thiết kế để thu hút các đối thủ-đối tác như Nvidia và Microsoft cho sản xuất năm 2028.

• Cuộc kéo co Tổ chức: Trong khi 64.5% cổ phiếu Intel được sở hữu bởi các tổ chức, các hồ sơ 13F gần đây cho thấy sự luân chuyển; các quỹ giá trị đang mua vào câu chuyện phục hồi trong khi các quỹ tăng trưởng chờ đợi mở rộng biên lợi nhuận.

• Phòng hộ Địa chính trị: Intel ngày càng được xem như một Nhà vô địch Quốc gia, với sự hậu thuẫn đáng kể từ chính phủ Mỹ khiến nó trở thành công cụ phòng hộ chiến lược chống lại bất kỳ sự gián đoạn chuỗi cung ứng tiềm năng nào qua Eo biển Đài Loan.

Cổ phiếu Intel (INTC) là gì?

Intel là một nhà tiên phong bán dẫn có trụ sở tại Santa Clara, thiết kế và sản xuất vi xử lý cho thị trường máy tính cá nhân và trung tâm dữ liệu toàn cầu. Không giống các đối thủ fabless như AMD hoặc NVIDIA, Intel là một Nhà sản xuất Thiết bị Tích hợp (IDM), có nghĩa là nó sở hữu và vận hành các nhà máy wafer silicon riêng (fabs).

Vào năm 2026, đề xuất giá trị của Intel đã thay đổi. Nó không còn chỉ là một công ty CPU; nó là một Systems Foundry. Bằng cách mở các nhà máy cho khách hàng bên ngoài, Intel hướng tới trở thành lựa chọn thay thế phương Tây cho TSMC. Thành công hay Thất bại của năm 2026 phụ thuộc vào tỷ lệ lợi suất, tỷ lệ phần trăm chip hoạt động được sản xuất trên mỗi wafer.

Intel vs. NVIDIA: Cổ phiếu Bán dẫn nào bạn nên giao dịch vào năm 2026?

Trong khi cả Intel và NVIDIA đều quan trọng đối với cuộc cách mạng AI, chúng chiếm các đầu đối diện của chuỗi cung ứng vào năm 2026. Trên BingX, việc chọn hợp đồng vĩnh viễn phù hợp phụ thuộc vào việc bạn đang đặt cược vào cơ sở hạ tầng foundry hay sự thống trị tính toán AI:

| Tính năng | Intel (INTC) | NVIDIA (NVDA) |

| Mô hình Kinh doanh | IDM (Sản xuất + Foundry) | Fabless (Dẫn đầu Thiết kế, sử dụng TSMC/Intel) |

| Bối cảnh 2026 | Capex Cao; Kịch bản phục hồi | Dẫn đầu Thị trường; Kịch bản Bền vững Tăng trưởng |

| Động lực Chính | Lợi suất Node 18A & Tận dụng Fab | Nhu cầu GPU Blackwell/Rubin & Rào cản CUDA |

| Hồ sơ Biến động | Cực độ; gắn với các cột mốc sản xuất | Cao; gắn với CapEx AI và vượt dự báo thu nhập |

Mẹo Thực tế: Vào năm 2026, INTC là công cụ vượt trội để giao dịch việc onshoring bán dẫn Mỹ và thành công của mô hình Systems Foundry. NVIDIA vẫn là lựa chọn ưa thích cho những người tìm kiếm tiếp xúc trực tiếp với chi tiêu cơ sở hạ tầng AI toàn cầu và vị thế dẫn đầu hệ sinh thái phần mềm-phần cứng.

Triển vọng Intel 2026: Tăng trưởng EBITDA vs. Thu hẹp Biên lợi nhuận

Về mặt lịch sử, cổ phiếu Intel theo chu kỳ tick-tock sản xuất của nó. Dự báo 2026 là cuộc chiến giữa thua lỗ hiện tại và sức mạnh thu nhập tương lai.

• Cơ sở Giảm giá: Mảng kinh doanh foundry vẫn là gánh nặng cho bảng cân đối kế toán, với dòng tiền tự do âm được dự báo kéo dài qua một phần năm 2026 khi Intel xây dựng các siêu fab ở New Mexico và Ohio.

• Điểm xoay Tăng giá: Các nhà phân tích dự đoán một đợt tăng trưởng EBITDA lớn, có khả năng tăng từ 1.2 tỷ đô la năm 2024 lên 25.1 tỷ đô la vào năm 2028. Nếu Intel đạt mục tiêu EPS 2026 là 0.48 đô la, điều này sẽ xác nhận sự phục hồi hình chữ U của cổ phiếu INTC.

Dự báo giá cổ phiếu Intel (INTC) của TIKR

Dự báo Giá Cổ phiếu Intel cho 2026: Triển vọng Tăng vs. Giảm

| Nguồn/Tổ chức | Mục tiêu Giá 2026 | Triển vọng Thị trường |

| Tigress Financial | $66.00 | Tăng giá: Tiềm năng tăng nhiều năm từ vị thế dẫn đầu AI PC. |

| Mô hình TIKR | $89.35 | Siêu Tăng giá: Dựa trên biên lợi nhuận hoạt động 12.7%. |

| UBS | $49.00 | Trung lập: Thận trọng về rủi ro thực hiện foundry. |

| Simply Wall St (DCF) | $33.03 | Giảm giá: Cho thấy cổ phiếu đang có mức phí 39% so với dòng tiền. |

| Wedbush | $30.00 | Mạnh Giảm giá: Lo ngại về việc AMD giành thị phần server. |

Kịch bản Tăng giá: Giao cắt Vàng 18A lên $80+

Câu chuyện tăng giá tập trung vào Dẫn đầu Sản phẩm. Nếu lợi suất 18A của Intel đạt 75% vào giữa năm 2026, nó sẽ thực sự vượt qua TSMC lần đầu tiên trong một thập kỷ. CPU Panther Lake có thể lấy lại 5-10% thị phần từ AMD trong phân khúc laptop. Hơn nữa, một hợp đồng mega-whale được xác nhận từ Apple hoặc Qualcomm cho dịch vụ foundry sẽ định giá lại Intel từ một nhà sản xuất chip đang gặp khó khăn thành một nhà cung cấp cơ sở hạ tầng quan trọng, đẩy cổ phiếu về phạm vi $80.

Kịch bản Giảm giá: Bẫy Capex xuống $25

Ngược lại, nếu lợi suất 18A đình trệ ở 60%, Intel vẫn là một nhà sản xuất chi phí cao. Trong kịch bản này, đợt tăng 90% hiện tại được xem là định giá hoàn hảo. Bất kỳ sự chậm trễ nào trong việc mở fab Ohio hoặc thua lỗ $2 tỷ+ hàng quý trong đơn vị foundry có thể kích hoạt một đợt thanh lý dữ dội. Các mô hình kỹ thuật cho thấy sự rút lui để lấp đầy khoảng trống thanh khoản $30 nếu chu kỳ AI PC không thể khởi động một đợt nâng cấp tiêu dùng hàng loạt.

Cách Giao dịch Hợp đồng Cổ phiếu Intel với USDT trên BingX TradFi

Hợp đồng vĩnh viễn cổ phiếu Intel trên thị trường hợp đồng với phân tích BingX AI

Tối đa hóa độ chính xác giao dịch của bạn bằng cách tận dụng BingX AI để phân tích xu hướng lợi suất 18A của Intel và các vùng thanh khoản tổ chức theo thời gian thực.

1. Truy cập Thị trường TradFi: Đăng nhập vào BingX và đi tới phần TradFi trong Thị trường. Chọn hợp đồng vĩnh viễn INTC/USDT.

2. Theo dõi Tin tức 18A: Theo dõi các tiêu đề Sản xuất Rủi ro vs. Sản xuất Khối lượng. Sản xuất khối lượng là tín hiệu mua cuối cùng cho các nhà giao dịch động lực.

3. Chọn Đòn bẩy của Bạn: Những biến động $3–$5 hàng ngày của Intel thường xuyên vào năm 2026. Các chuyên gia thường sử dụng đòn bẩy 3x–5x để quản lý rủi ro khoảng trống liên quan đến báo cáo thu nhập.

4. Đặt TP/SL Chiến lược: Tự động hóa chiến lược thoát của bạn bằng cách sử dụng lệnhChốt lãi (TP) và Dừng lỗ (SL) của BingX để bảo vệ tài sản thế chấp của bạn khỏi biến động cực độ trước thị trường. Do cổ phiếu bán dẫn năm 2026 thường có khoảng trống 5% cao hơn hoặc thấp hơn khi mở cửa do tin tức sản xuất qua đêm từ châu Á, việc có SL được đặt sẵn là cách duy nhất để đảm bảo một phiên biến động không dẫn đến thanh lý bất ngờ.

5 Rủi ro Chính cho Nhà giao dịch Intel năm 2026

Điều hướng qua sự phục hồi cổ phần cao của Intel đòi hỏi sự nắm bắt vững chắc về các mối nguy hiểm cấu trúc độc đáo với bối cảnh bán dẫn năm 2026.

1. Đốt Tiền Foundry: Intel đang chi hàng tỷ đô la cho các fab. Nếu tài trợ CHIPS Act của liên bang bị trì hoãn hoặc giảm, căng thẳng thanh khoản có thể buộc phải cắt cổ tức hoặc chào bán cổ phiếu.

2. Thống trị Server của AMD: AMD đang nhắm tới 40% thị trường server. Nếu chip Xeon của Intel tiếp tục mất thế trong trung tâm dữ liệu, con bò sữa có biên lợi nhuận cao tài trợ cho các fab sẽ chết.

3. Phí Eo biển Đài Loan: Phần lớn định giá hiện tại của Intel là phí an toàn. Nếu căng thẳng địa chính trị giảm đáng kể, một số giá trị onshoring đó có thể xoay về các cổ phiếu châu Á rẻ hơn.

4. Đình trệ Lợi suất: Sản xuất ở 1.8nm cực kỳ khó khăn. Một khuyết tật nhỏ trong quy trình EUV (Extreme Ultraviolet) lithography có thể làm hỏng hàng nghìn wafer, dẫn đến thua lỗ thu nhập lớn.

5. Chuyển giao Lãnh đạo: Trong khi Lip-Bu Tan được rất tôn trọng, bất kỳ dấu hiệu bất hòa nào giữa Hội đồng quản trị và bộ máy lãnh đạo có thể làm các nhà đầu tư tổ chức sợ hãi, những người đang đặt cược vào chiến lược cụ thể trở về cơ bản của ông.

Kết luận: Bạn có nên Đầu tư vào Intel (INTC) năm 2026?

Quỹ đạo 2026 của Intel đại diện cho một sự thay đổi cơ bản từ một nhà sản xuất chip kế thừa thành một nhà cung cấp cơ sở hạ tầng quan trọng cho thế giới phương Tây. Nếu công ty thành công chuyển đổi node tiến trình 18A thành lợi suất khối lượng cao nhất quán, định giá hiện tại có thể xuất hiện như một điểm vào hấp dẫn so với tiềm năng thu nhập 2027–2028 của nó. Tuy nhiên, luận điểm đầu tư phụ thuộc rất nhiều vào câu chuyện Nhà vô địch Quốc gia và việc thực hiện thành công mô hình foundry độc lập, điều này vẫn là một nỗ lực thâm dụng vốn và rủi ro cao.

Đối với các nhà giao dịch BingX, chiến lược ngắn hạn xoay quanh việc điều hướng một sự phục hồi hình chữ U được định nghĩa bởi các cột mốc sản xuất nhị phân. Các tham gia thị trường nên ưu tiên tính nhanh nhẹn, tập trung vào các xác nhận kỹ thuật như cải thiện lợi suất hàng tháng và cam kết khách hàng mega-whale mới. Ngược lại, bất kỳ bằng chứng nào về việc đình trệ tận dụng fab hoặc thua lỗ foundry vượt $3 tỷ mỗi quý có thể báo hiệu sự suy sụp trong câu chuyện phục hồi, đòi hỏi phải xoay sang vị thế phòng thủ hoặc thiên về short.

Lời nhắc về Rủi ro: Cổ phiếu bán dẫn có tính chu kỳ cao và nhạy cảm với lãi suất và tin tức địa chính trị. Phí Foundry có thể bay hơi nếu không đạt được các mục tiêu sản xuất. Luôn sử dụng lệnh dừng lỗ và không bao giờ sử dụng đòn bẩy quá mức trên một câu chuyện thu nhập duy nhất.

Bài đọc Liên quan

3. Triển vọng Giá Reddit (RDDT) cho 2026: Liệu Cấp phép Dữ liệu AI có thể Đưa RDDT Trở lại $200?

4. Dự báo Giá Dầu thô 2026: Phí Chiến tranh $140 hay Cơ sở Thặng dư $60?