Глобальна сільськогосподарська матриця в середині 2026 року стикається зі скороченням, дисбалансом постачання та змінами локалізованих погодних умов. Пшениця (Wheat), основний показник глобальної продовольчої безпеки, вступає у надзвичайно складний маркетинговий рік 2026/27, що характеризується скороченням сукупного виробництва та зменшенням кінцевих запасів.

Хоча серйозні посухи завдали удару по виробництву ключових західних експортерів, знизивши деякі врожаї до багаторічних мінімумів, стабільне значне виробництво в регіоні Чорного моря та покращення локальних дощів утримують остаточне обмеження на стрімке зростання цін. Для глобальних трейдерів товарів, структурна волатильність через ключові бенчмарки залишається тісно пов'язаною з найближчими звітами про стан врожаю, змінами економіки кормів для тварин і остаточною реалізацією врожаю Північної півкулі.

Читайте більше: Як торгувати товарами з криптовалютою в 2026 році, оскільки нафта, золото, срібло та TradFi переходять в ончейн

Ключові моменти: топ-5 речей, які повинні знати інвестори пшениці в 2026 році

- Скорочення глобального виробництва: Глобальне виробництво пшениці (Wheat) на сезон 2026/27 прогнозується Міжнародною радою зерна (IGC) на рівні приблизно 820 млн метричних тонн (ММТ). Це знаменує 3% падіння (приблизно 24 ММТ) від рекордно високого показника попереднього сезону в 842+ ММТ.

- Виробництво США досягає 54-річного структурного мінімуму: Серйозна, поширена посуха, що вплинула переважно на врожаї твердої червоної озимої пшениці (HRW), підірвала американське виробництво. Загальне виробництво всієї пшениці в США прогнозується на найнижчому рівні з сезону 1972/73, що серйозно обмежує експортні можливості США.

- Домінування Чорного моря обмежує зростання: Незважаючи на глобальний дефіцит, Росія продовжує диктувати базове експортне ціноутворення. Із приватними оцінками, що повертають російське виробництво до 90 ММТ, рясні найближчі поставки запобігають стійкому бичачому відривання контрактів.

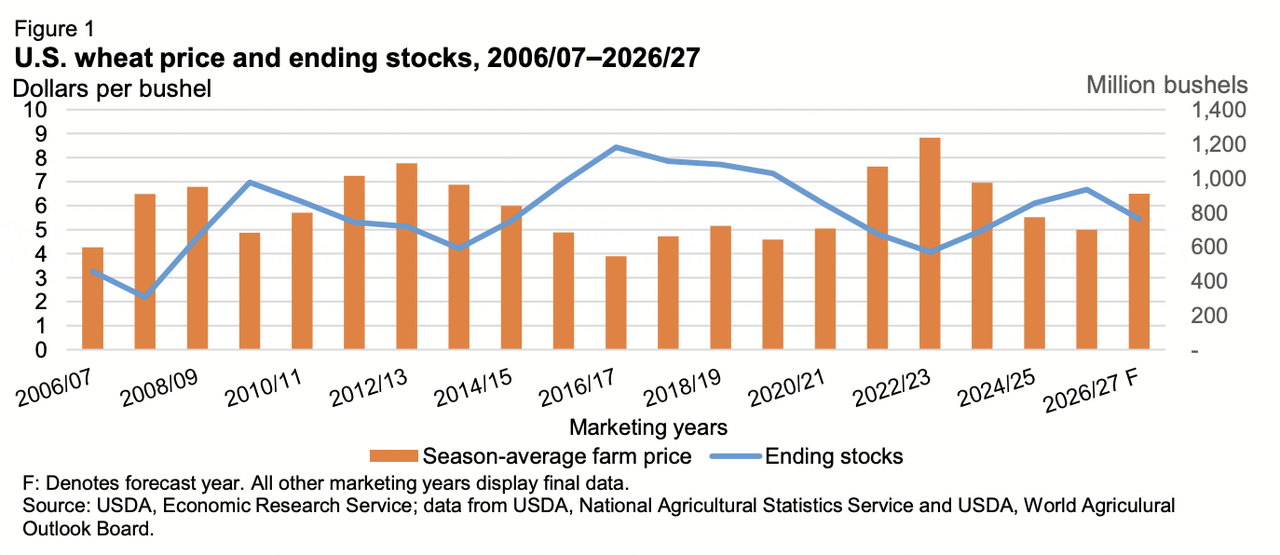

- Зменшення глобальних кінцевих запасів: Агреговані балансові звіти показують структурно менші резерви. USDA оцінює майбутні глобальні кінцеві запаси 2026/27 на рівні 275 ММТ, що нижче базового показника попереднього року в 279 ММТ, тоді як IGC відстежує ще різкіше зниження до 282 ММТ.

- Зниження попиту на корми в регіонах-імпортерах: Високі західні готівкові ціни порушили стандартні коефіцієнти заміщення. Основні імпортери в Південно-Східній Азії активно скорочують асигнування пшениці (Wheat), призначені для кормів для худоби, переходячи переважно на більш конкурентоспроможні грубі зерна, такі як кукурудза.

Читайте більше: Як інвестувати в золото на BingX: посібник для початківців 2026

Розуміння глобальних бенчмарків пшениці

Джерело: USDA

Міжнародна торгівля пшеницею (Wheat) не є одноманітною; вона покладається на окремі вузли ціноутворення, які відображають локалізовані сорти зерна, білкові структури та транспортну логістику:

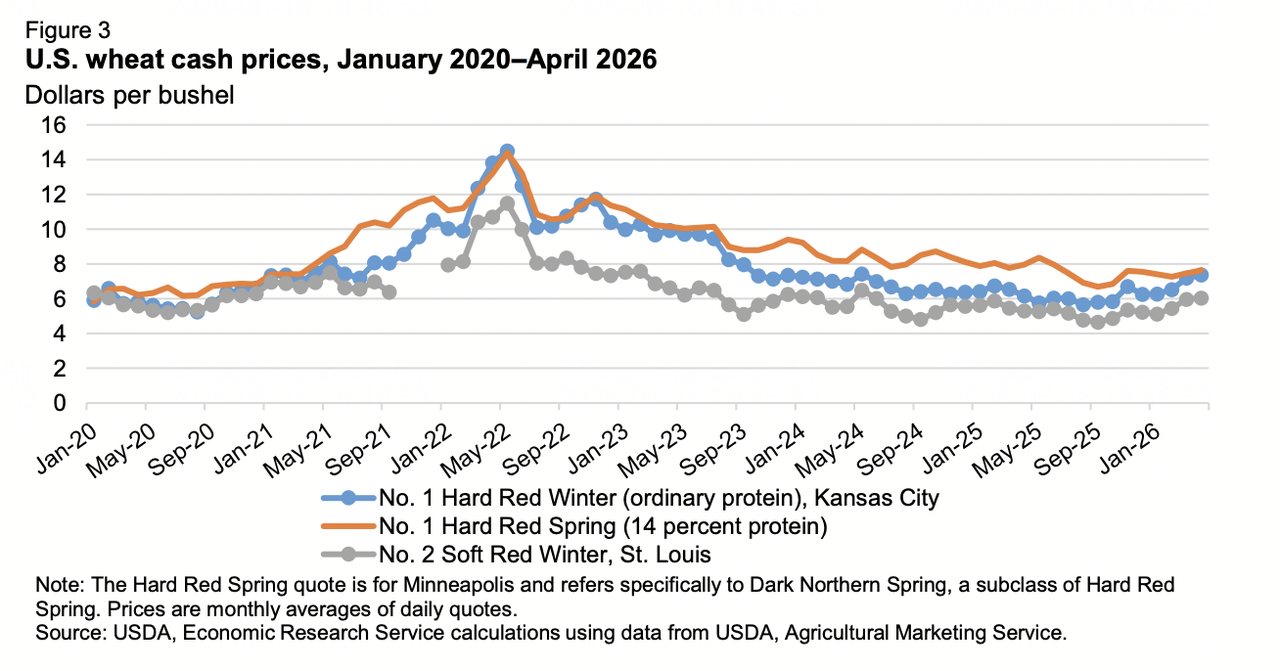

- Чиказька торгова палата (CBOT) м'яка червона озима: Глобальний основний бенчмарк для базової якості помолу та кормів.

- Торгова палата Канзас-Сіті (KCBT) тверда червона озима: Преміальний стандарт для промислового хлібопекарства, який зараз зазнає основного тиску північноамериканських екологічних навантажень.

- Зернова біржа Міннеаполісу (MGEX) тверда червона ярова: Високобілкові ярові сорти, цінні для змішування, переважно відображають погодні премії північних рівнин.

Джерело: USDA

Ключові драйвери попиту та пропозиції на пшеницю по регіонах

Америка: серйозні історичні посухи

Сполучені Штати справляються з виключним структурним стисненням пропозиції. Через невдалі врожаї та зменшені посівні площі, з усіма посівними площами пшениці, що досягли найнижчого рівня з 1919 року, озимий урожай США має тенденцію до найменшого розміру з 1965 року. Очікування врожайності були знижені на 5% до 50,8 бушелів на акр. Отже, USDA прогнозує, що експорт США досягне багаторічного мінімуму в 21,5 ММТ (775 мільйонів бушелів), підштовхнувши прогнозовану внутрішню середньосезонну фермерську ціну до 3-річного максимуму в $6,50 за бушель.

Чорне море: агресивна цінова влада

Росія залишається безперечним світовим лідером серед експортерів, прогнозується відвантаження масивних 47 ММТ. Хоча врожайність знизилась приблизно на 5% від історичних піків, приватні аналітичні відділи будують сильні аргументи на користь сукупного врожаю в 90 мільйонів тонн, оскільки весняні умови покращуються. Тим часом Українська зернова асоціація прогнозує внутрішнє виробництво на рівні 22,8 мільйона тонн. Однак фактичний експортний ланцюг України (прогнозований на рівні 13 ММТ відвантаженого об'єму) залишається принципово обмеженим логістичними вузькими місцями, високими преміями за ризик та пошкодженою сільськогосподарською інфраструктурою.

Європа та Австралія: погодні переходи

Очікування європейської звичайної пшениці були знижені до 128,8 ММТ через незвично сухі весняні умови в центральних сільськогосподарських регіонах. У Південній півкулі ABARES Австралії спрогнозувала різке 26% річне падіння виробництва до 26,7 ММТ через руйнівну ранньосезонну сухість. Однак суттєві зимові дощові події викликають надії на пізнє відновлення. В іншому місці Південна Америка представляє стабільний фронт, з Аргентиною, що завершує посів гладко при відмінних параметрах вологості ґрунту.

Історичне бектестування: резюме руйнівних коригувань циклу 2025/26

Щоб зрозуміти поточну напруженість у ландшафті 2026/27, трейдери повинні переглянути волатильні корекції даних, які завершили попередній маркетинговий рік 2025/26. Останні оновлення USDA демонструють, як приховані сплески споживання та прискорення торгових потоків розмили глобальні баланси швидше, ніж спочатку моделювалось.

- Китайський сплеск заміщення: Найбільший шок попиту прийшов з Китаю, де внутрішнє споживання кормів і залишків сягнуло на 2,0 ММТ до масивних 33,0 ММТ. Ця тенденція відбулась, оскільки глобальні вартості пшениці (Wheat) впали до багаторічних мінімумів відносно внутрішньої кукурудзи, спонукаючи китайські промислові тваринницькі підприємства агресивно замінювати кукурудзу на пшеницю в раціонах кормів для тварин.

- Акт ребалансування виробництва: Глобальне виробництво за 2025/26 склало 843,8 ММТ. Незначні корегування передбачали зниження турецького врожаю (падіння на 0,7 ММТ до 16,8 ММТ), переважно компенсованого несподіваним рекордним врожаєм у Сполученому Королівстві, який піднявся до 12,3 ММТ. Однак структурний попит значно перевищив ці граничні зміни в постачанні.

- Глобальне знищення запасів: Прискорена торгова динаміка розмила глобальні резерви значно швидше, ніж очікувалось. Відстеження торгівлі виявило жваху швидкість відвантаження, доводячи загальний експорт до 224,4 ММТ. Росія (до 46,0 ММТ), Канада (до 30,0 ММТ) та Казахстан (до 12,0 ММТ) очистили великі об'єми, перевершуючи повільніші темпи поза Аргентиною та Австралією.

- Витік із сховищ: Ця конвергенція невпинного використання кормів для худоби в Азії та агресивної експортної ліквідації змусила до масивного зниження на 3,9 ММТ глобальних кінцевих запасів 2025/26, зменшивши їх до 279,2 ММТ. Це зниження було переважно викликано значними падіннями запасів у Китаї, Казахстані та Росії, створивши вразливий фундамент із нижчими запасами для поточного року.

Профіль ціноутворення товару пшениці станом на середину 2026 року

Фундаментальний ринок висвітлює сильно стиснену, обмежену діапазоном структуру ціноутворення через основні міжнародні торгові столи.

|

Ф'ючерси та готівкові бенчмарки |

Операційна позиція / Дані |

|

Липневий контракт Чикаго (CBOT) |

$5,84 / бушель |

|

Бенчмарк Trading Economics |

$5,95 / бушель |

|

Ярова пшениця Міннеаполісу (MGEX) |

$6,18 / бушель |

|

Канадська західна червона ярова (CWRS 1, 13,5%) |

~$275 / тонна (спот Саскачевану) |

|

Пропозиції м'якої червоної озимої Онтаріо (SRW) |

~$7,00 - $7,04 / бушель |

|

Прогноз фермерської ціни всієї пшениці США USDA |

діапазон $5,00 - $6,50 / бушель |

|

Глобальні кінцеві запаси (USDA / IGC) |

275 ММТ - 282 ММТ |

Зміни динаміки імпортерів пшениці

Зростання внутрішніх врожаїв у ключових коридорах

Основною структурною вагою на міжнародні вартості пшениці (Wheat) в 2026 році є швидке зниження попиту через історичні імпортні центри. Регіони, такі як Північна Африка та Близький Схід Азії, зокрема Марокко, Єгипет, Сирія та Туреччина, активно скорочують міжнародні замовлення на закупівлю. Сильні, рекордні сукупні внутрішні врожаї значно захистили ці нації, ізолювавши їх місцеві економіки та зменшивши їх традиційну залежність від західних судноплавних ліній.

Ефект заміщення кукурудзи в кормах для худоби

Структурна реальність нижчого глобального виробництва утримала преміальні помольні сорти цінними за помітною премією. Оскільки пшениця (Wheat) показує незадовільну конкурентоспроможність за витратами проти суперничаючих грубих кормових зерен, основні імпортні економіки через Східну та Південно-Східну Азію, такі як Індонезія, В'єтнам і Філіппіни, систематично оновили свої імпортні профілі. Промислові тваринницькі оператори активно змінюють зернові співвідношення, зменшуючи свій сукупний імпорт пшениці для збереження структур маржі.

Прогнози ринку для пшениці в 2026 році: бичачий проти ведмежого прогнозу

Бичачий сценарій: погодні порушення та геополітичне тертя

Структурний бичачий сценарій сильно покладається на реалізацію локалізованої невдачі врожаю. Якщо пізньосезонна спека або раптові морози вдарять по просуваючійся європейській озимій стадії наповнення, або якщо недавній дощ через австралійський пшеничний пояс виявиться недостатнім для лікування ранньої сухості, глобальні кінцеві запаси можуть скоротитися повз психологічні точки зламу. Крім того, будь-які відновлені ескалації або інфраструктурні вузькі місця через судноплавні канали Чорного моря можуть миттєво викликати різкі ралі короткого покриття через чиказькі контракти.

Ведмежий сценарій: нарощування об'ємів Чорного моря та млявий попит

Ведмежий сценарій припускає, що майбутні європейські та чорноморські врожаї прибудуть без серйозних порушень. Якщо приватні оцінки російського врожаю в 90 ММТ матеріалізуються, ринок зіткнеться з хвилею найближчої готівкової доступності, яка може переповнити західні структури ціноутворення. Із м'якшим глобальним споживанням та структурно низьким імпортним попитом Північної Африки, вартості пшениці (Wheat) стикаються з тривалим періодом бічної консолідації або низхідним ціновим тиском.

Читайте більше: Товари, форекс та золото нагріваються в ончейні на тлі максимумів дорогоцінних металів 2026

Як торгувати ф'ючерсами на пшеницю на BingX TradFi

Архітектура TradFi на BingX забезпечує високо плавну, сучасну інфраструктуру для входу на сільськогосподарські товарні ринки використовуючи безстрокові контракти з розрахунком в USDT, дозволяючи трейдерам обійти петлі брокерства ф'ючерсів старого світу.

Довга або коротка позиція на безстрокові контракти пшениці з USDT на ф'ючерсах BingX

Безстроковий контракт пшениці (Wheat) на ф'ючерсному ринку BingX

- Перейдіть на торгову платформу BingX та перейдіть безпосередньо до інтерфейсу TradFi Stock/Commodity Futures.

- Виберіть безстроковий контракт пшениці (Wheat).

- Перевірте активні торгові сесії перед поданням квитків ордерів. Спреди та локалізована волатильність можуть розширитися протягом позачасових сесій через нижчу безпосередню щільність книги ордерів.

- Налаштуйте ваш бажаний режим маржі (ізольований для визначеної ізоляції меж, або кросовий для колективного об'єднання портфеля) та виберіть метрики кредитного плеча.

- Виконайте відкриття довгої позиції, якщо ви очікуєте позитивних конверсій відставання, послідовних перевищень прибутків або сильних оновлень керівництва з маржі. Виконайте відкриття короткої позиції, якщо ви прагнете хеджувати проти падінь технологічного сектору, перерозширених оцінок або потенційного тертя у виконанні виробництва.

- Впровадьте захисні параметри меж тейк-профіту (TP) та стоп-лосу (SL) негайно після входу в ордер, щоб захистити конфігурації капіталу від раптових макроринкових коливань.

Висновок: навігація ринком пшениці 2026 на BingX

Глобальний ринок пшениці (Wheat) в 2026 році представляє класичне фундаментальне протистояння. Хоча структурно напружені балансові звіти, багаторічні американські падіння виробництва та австралійські погодні тривоги забезпечують міцну довгострокову основу, безпосередня цінова реальність утримується в межах завдяки міцним чорноморським об'ємам відвантаження та ізольованим націям-імпортерам.

Для учасників товарного ринку, успіх у цьому середовищі вимагає відстеження локалізованих погодних розробок через рівнини Północної півкулі разом із структурними глобальними швидкостями експорту.

Нагадування про ризик: Торгівля сільськогосподарськими товарами включає екстремальний вплив екологічної непередбачуваності, урядових експортних втручань та геополітичних політичних корегувань. Завжди займайтеся всебічним управлінням ризиками та застосовуйте захисні торгові протоколи через всі позиції.

Пов'язане читання

- Як торгувати ф'ючерсами на золото з криптовалютою: посібник для початківців на 2026

- Як торгувати форекс, товарами, акціями та індексами з безстроковими контрактами BingX TradFi: посібник для початківців (2026)

- Чи є золото хорошою інвестицією в 2026? Ризики та прибутки пояснені

- Товари, форекс та золото нагріваються в ончейні на тлі максимумів дорогоцінних металів 2026