Штучний інтелект (ШI) перейшов від програмної історії до апаратного вузького місця. У 2026 році торгівля ШI все більше визначається напівпровідниковими компаніями, які роблять можливою масштабну інфраструктуру ШI, від EUV-машин ASML і передового виробництва TSMC до екосистеми GPU від NVIDIA, спеціального кремнію для ШI від Broadcom і з'єднань центрів обробки даних від Marvell. З капітальними витратами гіперскейлерів, які наближаються до 700 мільярдів доларів, найбільші можливості сконцентровані серед невеликої кількості компаній, які контролюють критичні рівні ланцюга поставок чипів ШI.

Водночас доступ до цих лідерів напівпровідникової галузі стає більш гнучким завдяки крипто-рідним торговим рейкам. BingX TradFi дозволяє користувачам торгувати провідними ф'ючерсами на американські акції з USDT, тоді як токенізовані акції забезпечують інший спосіб отримання експозиції до цін акцій без традиційного брокерського рахунку. Цей посібник розбирає ланцюг поставок напівпровідників ШI 2026 року, вісім акцій, які мають найбільше значення, структурні тенденції, що рухають цикл, і ключові ризики, які інвестори повинні розуміти перед торгівлею ними.

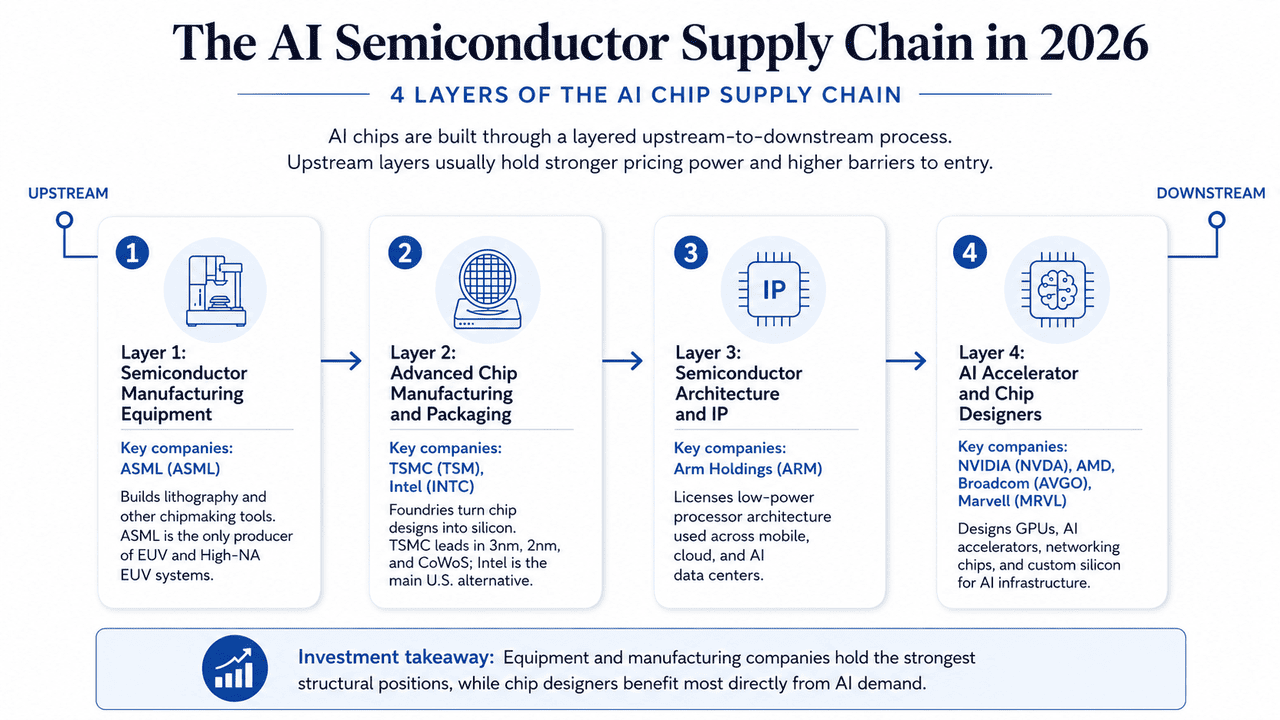

Ланцюг поставок напівпровідників ШI у 2026 році: 4 рівні ланцюга поставок чипів ШI

Перед розглядом окремих акцій напівпровідників ШI корисно спочатку зіставити ланцюг поставок чипів. Сучасні чипи ШI залежать від чотирьох основних рівнів: обладнання, виробництва та пакування, архітектури та інтелектуальної власності, а також проектування чипів. Кожен рівень має різну роль у циклі апаратного забезпечення ШI, від верхніх вузьких місць, таких як EUV-літографія, до конкуренції нижнього рівня серед проектувальників GPU, ASIC та мережевих чипів.

Рівень 1: Обладнання для виробництва напівпровідників

Ключові компанії: ASML (ASML)

Передове виробництво чипів починається з машин, які роблять можливим виробництво напівпровідників. Постачальники обладнання забезпечують літографічні, осадкові, травильні та метрологічні системи, що робить це однією з найтехнічніших та найконцентрованіших частин ланцюга поставок чипів. ASML є ключовою компанією на цьому рівні, оскільки вона є єдиним виробником EUV та High-NA EUV літографічних систем, які необхідні для виробництва передових чипів. Ці машини є незамінними для виробництва передових акселераторів ШI на технологічних вузлах менше 3 нм.

Рівень 2: Передове виробництво та пакування чипів

Ключові компанії: TSMC (TSM), Intel (INTC)

Після проектування чипа ливарні заводи перетворюють цей план у фізичний кремній, використовуючи передові технологічні вузли та технології пакування. Вихід виробництва, лідерство в процесах та потужність пакування визначають, чи можуть чипи ШI вироблятися у великих масштабах. TSMC залишається лідером у передовому виробництві, включаючи виробництво 3 нм, нарощування 2 нм та передове пакування CoWoS. Intel працює над тим, щоб стати основною американською альтернативою через свою дорожню карту процесів 18A та майбутніх 14A.

Рівень 3: Архітектура напівпровідників та інтелектуальна власність

Ключові компанії: Arm Holdings (ARM)

Перш ніж проектувальники чипів створюють кінцеві продукти, багато хто покладається на ліцензовані архітектури процесорів та інтелектуальну власність напівпровідників. Ці бізнеси не виробляють чипи безпосередньо; натомість вони отримують доходи від ліцензування та роялті, коли їх архітектури приймаються на різних кінцевих ринках. Arm є ключовою компанією на цьому рівні з енергоефективною архітектурою процесора, що використовується в смартфонах, вбудованих пристроях, хмарній інфраструктурі та все частіше в центрах обробки даних ШI. Спеціальні чипи від AWS, Google та Microsoft всі покладаються на проекти на базі Arm.

Рівень 4: Акселератори ШI та проектувальники чипів

Ключові компанії: NVIDIA (NVDA), Advanced Micro Devices (AMD), Broadcom (AVGO), Marvell Technology (MRVL)

На кінцевому рівні ланцюга поставок безфабричні компанії проектують акселератори ШI, GPU, мережеві чипи та спеціальний кремній, які живлять сучасну інфраструктуру ШI. Ці компанії віддають виробництво на аутсорсинг ливарним заводам, таким як TSMC, конкуруючи за продуктивність, програмні екосистеми, ефективність та прийняття клієнтами. NVIDIA лідирує у сфері універсального обчислення ШI з GPU Hopper, Blackwell та майбутніми Rubin. AMD конкурує через акселератори серії MI та процесори EPYC, Broadcom зосереджується на спеціальних чипах ШI для гіперскейлерів, а Marvell надає мережеві рішення та оптичні з'єднання для великомасштабних кластерів ШI.

Тенденції ланцюга поставок напівпровідників ШI у 2026 році: інференція, HBM та передове пакування

Кілька структурних зрушень змінюють те, де накопичується цінова потужність та довгострокова вартість у ланцюзі поставок напівпровідників ШI у 2026 році.

1. Попит на інференцію ШI перевершує навчання

Попит на інфраструктуру ШI все більше рухається інференцією, а не навчанням, оскільки агентські системи ШI, моделі міркувань та корпоративні додатки ШI масштабуються глобально. Це переносить фокус галузі з сирої обчислювальної продуктивності на ефективність продуктивності на ват і вартість за токен, що приносить користь таким компаніям, як NVIDIA, коли вона готує свою платформу Vera Rubin ШI.

2. Високошвидкісна пам'ять (HBM) стала вузьким місцем

HBM став однією з найбільш обмежених за пропозицією частин стеку апаратного забезпечення ШI, з виробництвом, зосередженим серед Micron Technology, SK hynix та Samsung Electronics. Напружена пропозиція та зростаючий попит на акселератори ШI перетворили пам'ять з циклічного товарного бізнесу на історію вищої маржі та цінової потужності.

3. Передове пакування стає таким же важливим, як технологічні вузли

Оскільки масштабування транзисторів стає складнішим, передові технології пакування, такі як CoWoS, чиплети та 3D-стекування, стають критичними вузькими місцями продуктивності для акселераторів ШI. Домінування TSMC у потужності передового пакування стало основною конкурентною перевагою в ланцюзі поставок ШI.

4. Гіперскейлери створюють більше спеціальних чипів ШI

Великі хмарні компанії, такі як Google, Meta, Amazon та Microsoft все більше проектують спеціальні акселератори ШI, оптимізовані для конкретних робочих навантажень інференції, а не покладаються повністю на універсальні GPU. Ця тенденція значно принесла користь Broadcom у спеціальному кремнії ШI та Marvell Technology у мережевій та оптичній з'єднувальній інфраструктурі.

Які топ-8 акцій напівпровідників ШI варто відстежувати у 2026 році?

Компанії нижче організовані за їх позицією в ланцюзі поставок напівпровідників ШI, починаючи з верхнього рівня з обладнанням і рухаючись вниз через виробництво, архітектуру та проектування чипів. Ця структура має значення, оскільки верхні рівні зазвичай мають сильнішу цінову потужність, вищі бар'єри для входу та більш довговічні конкурентні переваги. Всі вісім компаній доступні через USDT-марговані ф'ючерси на акції BingX TradFi.

1. ASML Holding (ASML)

Основна роль: Монополія EUV та High-NA EUV літографії

Рівень ланцюга поставок: Рівень 1 - Обладнання для виробництва напівпровідників

ASML займає найстратегічніше положення в ланцюзі поставок напівпровідників. Компанія є єдиним у світі виробником EUV-літографічних систем, які необхідні для виробництва передових чипів ШI нижче 3-нм вузла. High-NA EUV системи, необхідні для технологічних вузлів наступного покоління, тепер коштують сотні мільйонів євро за машину, зміцнюючи цінову потужність та технологічний рів ASML.

Попит залишається рухомим силою ливарних заводів та виробників пам'яті, які прагнуть розширити потужність інфраструктури ШI. Компанія повідомила про доходи в 8,8 мільярда євро у першому кварталі 2026 року з валовою маржею 53% і підвищила повнорічні прогнози до 36-40 мільярдів євро. Незважаючи на геополітичні експортні обмеження, що впливають на Китай, ASML завершив 2025 рік з портфелем замовлень понад 38 мільярдів євро, підтриманим довгостроковим попитом від клієнтів, включаючи TSMC, Samsung та SK hynix.

Читати більше: Прогноз ціни акцій ASML Holding (ASML) 2026: Король інфраструктури ШI чи геополітична мішень?

2. Taiwan Semiconductor Manufacturing (TSM)

Основна роль: Чистий ливарний завод та лідер передового пакування

Рівень ланцюга поставок: Рівень 2 - Передове виробництво та пакування

TSMC є виробничим стержнем світової галузі ШI. Компанія фізично виготовляє чипи для NVIDIA, AMD, Apple, Broadcom та більшості провідних проектувальників напівпровідників. Її домінування в передових вузлах, включаючи серійне виробництво 3 нм, нарощування 2 нм та майбутній вузол A16, надає їй майже незамінну роль у виробництві чипів ШI.

Перевага TSMC більше не обмежується виробництвом пластин. Її потужність передового пакування CoWoS стала одним із найважливіших вузьких місць галузі, оскільки кожен передовий акселератор ШI залежить від нього. У 2026 році TSMC підвищив повнорічні прогнози зростання доходів понад 30%, оскільки попит на HPC, керований ШI, вперше в історії компанії перевершив смартфони як найбільший сегмент доходів.

Читати більше: Прогноз ціни TSMC (TSM) 2026: Монополія ШI чи геополітична пастка за 480 доларів?

3. Intel (INTC)

Основна роль: Інтегрований виробник пристроїв та американська ливарна альтернатива

Рівень ланцюга поставок: Рівень 2 - Передове виробництво та пакування

Intel є найспірнішою історією відновлення в ланцюзі поставок напівпровідників ШI. Під керівництвом генерального директора Ліп-Бу Тана компанія стабілізувала свою ливарну дорожню карту навколо вузла 18A, тоді як її майбутній процес 14A, використовуючи High-NA EUV, позиціонується для зовнішніх клієнтів спеціальних чипів. Стратегічний випадок полягає в тому, що Intel залишається єдиною надійною американською альтернативою передового ливарного заводу до TSMC.

Звіт за перший квартал 2026 року значно покращив бичачий випадок. Доходи досягли 13,58 мільярда доларів, зростання на 7,18% рік до року, тоді як доходи від центрів обробки даних та ШI зросли на 22% до 5,05 мільярда доларів. Intel все ще несе ризик виконання, але підтримка CHIPS Act, попит, пов'язаний з обороною, та диверсифікація ланцюга поставок роблять компанію політично та стратегічно важливою способом, яким більшість безфабричних проектувальників чипів не є.

Читати більше: Прогноз акцій Intel (INTC) 2026: Прорив ливарного заводу до 89 доларів чи пастка вартості?

4. Arm Holdings (ARM)

Основна роль: Ліцензування енергоефективної архітектури процесора

Рівень ланцюга поставок: Рівень 3 - Архітектура напівпровідників та інтелектуальна власність

Arm надає архітектуру процесора, на якій будується велика частина сучасної чипової галузі. Компанія не виробляє чипи безпосередньо; вона ліцензує креслення. Оскільки обмеження потужності центрів обробки даних стають важливішими в еру ШI, енергоефективні проекти Arm стають все більш актуальними як для хмарних процесорів, так і для спеціального кремнію.

Основні чипи гіперскейлерів, такі як AWS Graviton, Google Axion та Microsoft Cobalt, всі побудовані на архітектурі Arm. Це надає Arm модель, керовану роялті, яка масштабується з поставками чипів по всій галузі. Акції піднялися приблизно на 39% лише в квітні 2026 року, коли інвестори пов'язали поворот до інференції та тенденцію спеціальних процесорів із довгостроковою можливістю роялті Arm.

Читати більше: Прогноз акцій Arm Holdings (ARM) 2026: Ліцензування ШI та цільова ціна 200 доларів+

5. NVIDIA (NVDA)

Основна роль: Проектування GPU та програмна екосистема CUDA

Рівень ланцюга поставок: Рівень 4 - Акселератори ШI та проектування чипів

NVIDIA залишається центром стеку інфраструктури ШI. Її GPU живлять більшість передових робочих навантажень навчання та зростаючу частку інференції, тоді як CUDA залишається програмним ровом, який конкурентам було важко подолати. Перевага NVIDIA полягає не лише у продуктивності чипів; це також екосистема розробників, бібліотеки, фреймворки та залежність платформи, побудовані навколо її обладнання.

Результати першого кварталу 2027 фінансового року підкріпили тезу, з доходами, що досягли 81,6 мільярда доларів, та скоригованим EPS 1,87 долара, перевершивши очікування. Наступним основним каталізатором є платформа Vera Rubin, очікувана у другій половині 2026 року, яка, за словами керівництва, залишатиметься обмеженою за пропозицією протягом усього її життєвого циклу. Ринкова капіталізація NVIDIA тепер відображає її роль як постачальника обладнання та операційного рівня сучасних обчислень ШI.

Ончейн-інвестори відстежують цю цінову дію безпосередньо через повністю забезпечені токенізовані акції NVIDIA, такі як NVDAON (Ondo Finance) та NVDAX Solana-based xStock.

Читати більше: Прогноз ціни акцій Nvidia (NVDA) на 2026 рік: Чи можуть Blackwell та Vera Rubin повернути NVDA до 300 доларів?

6. Advanced Micro Devices (AMD)

Основна роль: Безфабричне проектування GPU та процесорів

Рівень ланцюга поставок: Рівень 4 - Акселератори ШI та проектування чипів

AMD є основною комерційною альтернативою NVIDIA в акселераторах ШI. Її можливість найсильніша там, де клієнти піклуються про загальну вартість володіння, диверсифікацію поставок та зменшення залежності від одного постачальника GPU. Дорожня карта акселераторів серії MI та франшиза серверних процесорів EPYC надають AMD експозицію як до обчислень ШI, так і до більш широкого циклу інфраструктури центрів обробки даних.

Доходи першого кварталу 2026 року досягли 10,3 мільярда доларів, зростання на 38% рік до року, тоді як доходи від центрів обробки даних зросли на 57% до 5,8 мільярда доларів. Імпульс ШI AMD прискорився після того, як Meta оголосила про багаторічну угоду про розгортання, зосереджену навколо платформи акселераторів MI450. Керівництво також очікує, що доходи від серверних процесорів зростуть більш ніж на 70% у 2026 році, оскільки агентські робочі навантаження ШI збільшують вимоги до процесорів на розгорнутий акселератор.

Читати більше: Прогноз ціни AMD 2026: Суверенітет ШI за 525 доларів чи пастка оцінки за 300 доларів?

7. Broadcom (AVGO)

Основна роль: Спеціальні акселератори ШI та високошвидкісний мережевий кремній

Рівень ланцюга поставок: Рівень 4 - Акселератори ШI та проектування чипів

Broadcom є найсильнішим чистим вираженням тези спеціального кремнію. Замість прямої конкуренції з NVIDIA в універсальних GPU, Broadcom співпроектує специфічні для застосування акселератори ШI для гіперскейлерів, включаючи програму TPU Google та основні спеціальні розгортання ШI з такими компаніями, як Anthropic. Це позиціонує Broadcom у центрі зсуву від універсальних обчислень до специфічного для робочих навантажень апаратного забезпечення інференції.

Фінансові докази вже видимі. Доходи від напівпровідників ШI за перший квартал 2026 фінансового року досягли 8,4 мільярда доларів, зростання на 106% рік до року, і керівництво спрогнозувало доходи від ШI в другому кварталі на рівні 10,7 мільярда доларів. Портфель замовлень Broadcom на 73 мільярди доларів, специфічний для ШI, надає достовірність шляху керівництва до понад 100 мільярдів доларів доходів від чипів ШI у 2027 році.

Читати більше: Прогноз акцій Broadcom (AVGO) на 2026 рік: Король інфраструктури ШI чи жертва маржі?

8. Marvell Technology (MRVL)

Основна роль: Електрооптика та спеціальний кремній центрів обробки даних

Рівень ланцюга поставок: Рівень 4 - Акселератори ШI та проектування чипів

Marvell вирішує одне з найменш видимих, але найважливіших обмежень у центрах обробки даних ШI: переміщення даних між тисячами акселераторів. Оскільки кластери масштабуються за межі того, що мідні мережі можуть ефективно підтримувати, оптичні з'єднання та електрооптика стають критичними. Портфель Marvell позиціонований безпосередньо навколо цього вузького місця з'єднання.

Бичачий випадок полягає в тому, що кожен новий гігават потужності центру обробки даних ШI вимагає мережевої та з'єднувальної інфраструктури класу Marvell, незалежно від того, чиї акселератори знаходяться всередині кластера. Компанія все ще має експозицію до більш циклічних ринків зберігання та споживчих мереж, але інвестори все більше зосереджуються на її конвеєрі електрооптики, програмах спеціальних ASIC та ролі у з'єднанні кластерів ШI наступного покоління.

Читати більше: Прогноз Marvell (MRVL) 2026: Чи можуть імпульс ШI та кремнію підняти акції до 150 доларів?

Порівняння акцій напівпровідників ШI 2026 за позицією в ланцюзі поставок

Акції напівпровідників ШI розташовані в різних частинах ланцюга поставок чипів, від обладнання та виробництва до архітектури та проектування чипів. Це порівняння показує, як кожна компанія отримує вигоду від структурних вузьких місць, зростання попиту на ШI та довгострокової цінової потужності.

|

Рівень ланцюга поставок |

Тікер |

Основна перевага |

Каталізатор 2026 |

|

Обладнання |

ASML |

Єдиний постачальник EUV та High-NA EUV літографічних систем |

Прогноз доходів на 2026 рік підвищено до 36-40 млрд євро; попит на EUV залишається структурно сильним |

|

Виробництво |

TSM |

Передовий ливарний завод та лідер передового пакування CoWoS |

Повнорічний прогноз зростання доходів підвищено понад 30%, оскільки попит на ШI/HPC прискорюється |

|

Виробництво |

INTC |

Американська альтернатива передового ливарного заводу з дорожньою картою 18A/14A |

Результати першого кварталу 2026 перевершили очікування; 14A позиціонований для зовнішніх клієнтів чипів ШI |

|

Архітектура та ІВ |

ARM |

Енергоефективна архітектура процесора, що живить спеціальні чипи гіперскейлерів |

Підвищення роялті ШI та прийняття процесорів гіперскейлерів підтримує розширення маржі |

|

Проектування чипів |

NVDA |

Блокування екосистеми CUDA та провідна платформа GPU ШI |

Перевищення результатів першого кварталу 2027 фінансового року; нарощування Vera Rubin очікується в другому півріччі 2026 |

|

Проектування чипів |

AMD |

Акселератори ШI серії MI та франшиза серверних процесорів EPYC |

Угода про розгортання Meta на 6 ГВт; прогноз доходів другого кварталу підвищено до 11,2 млрд доларів |

|

Проектування чипів |

AVGO |

Спеціальні ASIC ШI гіперскейлерів та мережевий кремній |

Доходи від напівпровідників ШI зросли на 106% рік до року; шлях до 100 млрд доларів доходів від ШI до 2027 фінансового року |

|

Проектування чипів |

MRVL |

Оптичні з'єднання та спеціальний кремній центрів обробки даних для кластерів ШI |

Очікується, що конвеєр електрооптики та ASIC рухатиме наступну фазу зростання центрів обробки даних |

Як торгувати акціями напівпровідників ШI на BingX

BingX пропонує два різні шляхи для отримання експозиції до цих назв без традиційного брокерського рахунку. Токенізовані акції на спотовому ринку відстежують базові акції на основі економічного співвідношення 1:1, тоді як USDT-марговані безстрокові контракти на BingX TradFi забезпечують левереджну експозицію до цінових рухів цілодобово.

Купуйте, продавайте або утримуйте токенізовані акції напівпровідників ШI на спотовому BingX

Для довгострокових інвесторів, які шукають прямої експозиції до цін акцій без кредитного плеча, спотовий ринок BingX пропонує доступ до повністю забезпечених токенізованих акцій, випущених через регульовані рамки активів, такі як Backed Finance та Ondo Finance. Ці цифрові активи розроблені для відстеження цін реальних акцій на основі економічного співвідношення 1:1 і можуть торгуватися безпосередньо з стейблкоїнами, такими як USDT.

Крок 1: Налаштування рахунку та безпека. Зареєструйтеся та увійдіть до свого рахунку BingX, завершіть перевірку особи (KYC), необхідну у вашому регіоні, та увімкніть двофакторну автентифікацію.

Крок 2: Поповніть свій спотовий гаманець. Внесіть USDT використовуючи вашу бажану мережу, наприклад, TRC-20, ERC-20 або Arbitrum є популярними варіантами. Підтвердіть мінімальний депозит та мережеві комісії перед переказом.

Крок 3: Перейдіть до спотового ринку. Шукайте пари токенізованих акцій, такі як NVDAON/USDT або NVDAX/USDT для повністю забезпеченої експозиції без кредитного плеча.

Крок 4: Використовуйте BingX AI Аналітика. Вбудований інструмент BingX AI виявляє рівні підтримки та опору, ковзні середні та індикатори волатильності безпосередньо на графіку, щоб допомогти уточнити входи.

Крок 5: Виконайте та розрахуйтеся. Виберіть ринковий або лімітний ордер, введіть суму USDT та підтвердіть. Баланс токенізованих акцій з'являється у вашому спотовому гаманці відразу після виконання.

Торгуйте ф'ючерсами на акції напівпровідників ШI з USDT на BingX TradFi

Для активних трейдерів, які прагнуть скористатися короткостроковим ринковим імпульсом, волатильністю прибутків або стратегіями хеджування, BingX TradFi дозволяє користувачам торгувати провідними ф'ючерсами на американські акції з USDT. Ці безстрокові контракти з розрахунком в USDT відображають цінові рухи базових акцій, пропонуючи гнучку довгу та коротку експозицію без необхідності утримувати фізичну акцію або токенізований актив.

Крок 1: Доступ до інтерфейсу BingX TradFi. Зареєструйтеся, увійдіть та перейдіть до сторінки ринків TradFi або розділу торгівлі ф'ючерсами.

Крок 2: Розподіл капіталу. Переведіть USDT з вашого спотового гаманця на рахунок ф'ючерсів, де він служить заставою.

Крок 3: Виберіть ваш контракт. Виберіть з лінійки безстрокових контрактів, пов'язаних з акціями, таких як ASML-USDT, TSMU-USDT, INTC-USDT, ARM-USDT, NVDA-USDT, AMD-USDT, AVGO-USDT або MRVL-USDT.

Крок 4: Встановіть напрямок та кредитне плече. Відкрийте довгу, якщо очікуєте зростання акції, відкрийте коротку для прибутку від падіння. Виберіть кредитне плече відповідно до вашого плану ризиків.

Крок 5: Виконайте та керуйте ризиками. Встановіть суворі стоп-лос та тейк-профіт ордери перед подачею угоди. PnL розраховується динамічно в USDT.

Ризики та основні міркування при торгівлі акціями напівпровідників

Акції напівпровідників пропонують сильну експозицію до циклу інфраструктури ШI, але вони також несуть значні ризики, пов'язані з оцінкою, очікуваннями капітальних витрат, геополітикою та волатильністю.

- Ризик стиснення оцінки: Багато акцій напівпровідників ШI торгуються з преміальними форвардними мультиплікаторами. Якщо витрати гіперскейлерів сповільняться або прогнози прибутків ослабнуть, ці назви можуть різко переоцінитися.

- Ризик циклу напівпровідників: Пам'ять, потужність ливарних заводів та попит на обладнання залишаються циклічними. Надлишок пропозиції може виникнути, якщо компанії розширюються надто агресивно або хмарні клієнти затримують нові замовлення.

- Ризик геополітичної концентрації: Виробництво передових чипів все ще сильно сконцентроване на Тайвані, тоді як поставка обладнання піддається експортним обмеженням та змінам торгової політики. Це може тиснути на такі назви, як TSM та ASML.

- Ризик кредитного плеча та ліквідації: Ф'ючерси на акції підсилюють як прибутки, так і збитки. Трейдери повинні обережно керувати розміром позиції та використовувати стоп-лос ордери, особливо навколо новин про прибутки та капітальні витрати ШI.

- Обмеження токенізованих акцій: Токенізовані акції відстежують продуктивність цін акцій, але вони можуть не надавати права голосу, право на дивіденди або доставку фізичних акцій.

Заключні думки: Чи варто додавати акції напівпровідників до вашого портфеля 2026?

Цикл напівпровідників 2026 року відрізняється від попередніх бумів чипів, оскільки попит рухається реальними витратами на інфраструктуру ШI від гіперскейлерів із сильними балансами. Екосистема CUDA від NVIDIA, лідерство TSMC у ливарному виробництві та CoWoS, монополія ASML на EUV-літографію та конвеєр спеціальних ASIC ШI від Broadcom кожен представляє різне вузьке місце в стеку апаратного забезпечення ШI. Для інвесторів диверсифікація між проектуванням, виробництвом, обладнанням та інтелектуальною власністю може забезпечити ширшу експозицію до циклу чипів ШI без надмірної залежності від виконання однієї компанії.

Однак сектор уже торгується з преміальними оцінками та залишається високочутливим до планів капітальних витрат гіперскейлерів, прогнозів прибутків та тенденцій витрат на інфраструктуру ШI. Довгострокові інвестори повинні зосередитися на розмірі позицій та диверсифікації, тоді як активні трейдери, які використовують BingX TradFi, повинні обережно керувати кредитним плечем з контролем стоп-лосу та тейк-профіту. Чи то через токенізовану спотову експозицію, чи через USDT-марговані безстрокові контракти, акції напівпровідників ШI стали більш доступними для глобальних інвесторів через крипто-рідні торгові рейки.

Супутні матеріали для читання

- Топові токенізовані акції ШI для відстеження у 2026 році

- Топ-10 акцій інфраструктури ШI для купівлі у 2026 році: Лідери виробництва та проектування чипів

- Топові акції обчислень та GPU ШI для купівлі у 2026 році: Зсув до інференції та спеціального кремнію

- Топові акції хмарної інфраструктури ШI для купівлі у 2026 році на фоні капітальних витрат гіперскейлерів та буму неохмари

- Прогноз Roundhill Memory ETF (DRAM) 2026: Суперцикл ШI за 1,5 млрд доларів чи пастка "RAMmageddon"?