Пам'ять та накопичувачі стали одним з найбільш активно переоцінених сегментів ланцюга поставок обладнання для штучного інтелекту (ШІ) у 2026 році. Високопропускна пам'ять розпродана до кінця року, ціни на контракти NAND зросли приблизно на 60% лише в першому кварталі, а невелика кількість компаній, готових забезпечити розбудову дата-центрів, принесла доходи, які зазвичай потребують десятиліття для досягнення. Micron, SanDisk, Western Digital, Seagate та Roundhill Memory ETF охоплюють різні частини цього циклу, від HBM та NAND до корпоративних SSD, жорстких дисків та диверсифікованого глобального впливу пам'яті. Цей посібник розглядає, що змінилося, чому це сталося, і як торгувати цими активами через BingX TradFi використовуючи ф'ючерси на акції з маржею USDT.

Зміна у 2026 році є структурною, а не циклічною. Навантаження з навчання та інференції ШІ споживають пропускну здатність пам'яті з такими швидкостями, яких не потребував жоден попередній клас навантажень, а постачальники, здатні виробляти HBM у масштабі, по суті є ціноутворювачами вперше в історії галузі. Пам'ять більше не є товаром з бумом і падінням, яким вона була до 2022 року. Для інвесторів це змінило розрахунки щодо того, чого насправді варті ці акції.

Огляд ринку пам'яті для ШІ 2026: Чому HBM, NAND та DRAM переціновуються

Ринок пам'яті різко змінився у 2026 році, оскільки попит на інфраструктуру ШІ зіткнувся з обмеженою пропозицією. Те, що колись розглядалося як високоциклічний сектор з низькими мультиплікаторами, тепер переціновується навколо багаторічної видимості, більш жорстких потужностей та структурно сильнішої ціноутворювальної сили. Три сили пояснюють зміну.

1. HBM стала критичним вузьким місцем для ШІ

HBM, або високопропускна пам'ять, є типом розширеної DRAM, складеної близько до прискорювачів ШІ для забезпечення надзвичайно швидкої передачі даних. Вона є критично важливою для чіпів ШІ тому, що GPU та ASIC потребують масивної пропускної здатності пам'яті для ефективного навчання та роботи великих моделей.

Високопропускна пам'ять тепер є необхідною для кожного основного прискорювача ШІ, що постачається NVIDIA, AMD та Google. Лише три постачальники можуть виробляти HBM у масштабі та з якістю, що потрібна: SK hynix, Samsung та Micron. З прогнозованим зростанням ринку HBM з приблизно 35 мільярдів доларів у 2025 році до понад 100 мільярдів доларів до 2028 року, пропозиція стала одним з найважливіших вузьких місць у стеку обладнання для ШІ.

Усі три основні постачальники вказали, що потужності HBM вже повністю зобов'язані до кінця 2026 року. Раннє серійне виробництво HBM4 компанією Micron у першому кварталі 2026 року, з випуском, пов'язаним з платформою Vera Rubin від NVIDIA, показує, наскільки тісно пов'язана пропозиція пам'яті нового покоління з циклом прискорювачів ШІ.

Детальніше: Прогноз курсу акцій Nvidia (NVDA) на 2026 рік: Чи зможуть Blackwell та Vera Rubin повернути NVDA до $300?

2. Ціноутворення NAND встановилося на вищому рівні

NAND flash є енергонезалежною пам'яттю, що використовується для зберігання, що означає, що вона зберігає дані навіть при відключенні живлення. Це основна технологія SSD, включаючи корпоративні SSD, що використовуються в дата-центрах ШІ для навантажень інференції.

NAND flash перейшла в більш жорстке ціноутворювальне середовище, оскільки зростає попит на корпоративні SSD для інференції ШІ. Масштабна інференція потребує щільного, високопродуктивного зберігання, а база постачальників залишається сконцентрованою серед Kioxia, Samsung, SK hynix, Micron та SanDisk.

Ціни на контракти NAND різко зросли в першому кварталі 2026 року, з очікуванням подальшого підвищення в другому кварталі, оскільки клієнти забезпечують поставки для розгортання дата-центрів ШІ. Якщо пропозиція залишиться обмеженою до 2028 року, як очікують деякі аналітики, NAND може стати сильнішим джерелом прибутків, ніж у попередніх циклах пам'яті.

3. Капітальна дисципліна продовжує цикл DRAM

DRAM є основною робочою пам'яттю, що використовується в серверах, ПК, смартфонах та дата-центрах. На відміну від NAND, DRAM є волатильною пам'яттю, що означає, що вона тимчасово зберігає дані під час роботи систем, але втрачає ці дані при відключенні живлення.

Найбільшим сюрпризом 2026 року є дисципліна постачальників. У минулих циклах зростання пам'яті виробники часто розширювалися агресивно і зрештою створювали надлишкову пропозицію. Цього разу основні постачальники DRAM були більш обережними, частково через те, що виробництво HBM споживає потужності пластин DRAM, які інакше підтримували б товарні продукти.

Ця зміна робить цикл більш саморегульованим. Оскільки більше потужностей переходить до високомаржинального HBM, менше пропозиції доступно для стандартних продуктів DRAM, що допомагає підтримувати ширше ціноутворення. Той факт, що спотові та контрактні ціни на DRAM рухалися разом у 2026 році, свідчить про те, що покупці приймають більш жорсткі умови пропозиції, а не чекають швидкого розвороту.

Які топові акції пам'яті та накопичувачів для ШІ варто відстежувати у 2026 році?

Для впливу на пам'ять та накопичувачі ШІ, що торгуються в США, виділяються п'ять назв у 2026 році: Micron Technology, SanDisk, Roundhill Memory ETF (DRAM), Western Digital та Seagate Technology. Micron покриває HBM, DRAM та NAND; SanDisk пропонує чистий вплив NAND та корпоративних SSD; а DRAM забезпечує диверсифікований доступ до глобальних лідерів пам'яті, таких як SK hynix та Samsung. WDC та STXUS розширюють тему на інфраструктуру зберігання даних ШІ, включаючи корпоративне зберігання та високоємні жорсткі диски для хмарних та дата-центрів ШІ.

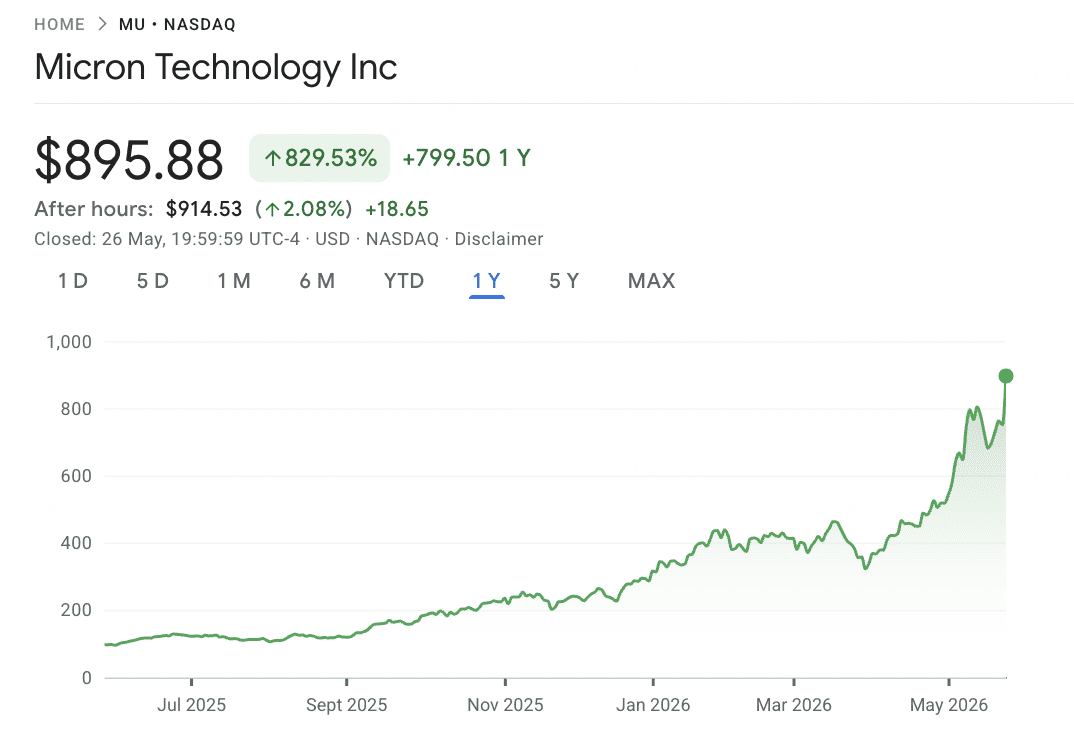

1. Micron Technology (MU)

Основна роль: Виробник HBM, DRAM та NAND

Micron є єдиним постачальником HBM зі штаб-квартирою в США та одним з найяскравіших бенефіціарів циклу переціновування пам'яті 2026 року. Компанія виробляє DRAM, NAND flash та стеки високопропускної пам'яті, необхідні для розширених прискорювачів ШІ. Оскільки попит на інфраструктуру ШІ прискорюється, потужність HBM компанії Micron стала все більш стратегічною, з більшою частиною її виробництва 2026 року вже зобов'язаною.

Ключова технічна віха настала в березні 2026 року, коли Micron почала серійне виробництво HBM4 36GB 12-high стеків, призначених для платформи Vera Rubin від NVIDIA. Продукт забезпечує пропускну здатність 2,8 ТБ/с, приблизно в 2,3 рази вищу за HBM3E, з на 20% кращою енергоефективністю. Micron також відправила зразки більшої конфігурації 48GB 16-high, зміцнюючи свою позицію в пам'яті ШІ нового покоління.

Фінансові результати відповідали циклу продуктів. Доходи за другий квартал фінансового року 2026 досягли $23,86 млрд проти консенсусу $20,07 млрд, тоді як скоригований EPS склав $12,20 проти очікуваних $9,31. Консенсус оцінок доходів на весь фінансовий рік 2026 був підвищений приблизно до $109 млрд, а цільові ціни аналітиків різко зросли, включаючи Mizuho на $800, Citi на $840 та Melius Research на $1,100. З акціями, що торгуються близько $698 у середині травня 2026 року, Micron стала однією з найважливіших акцій пам'яті ШІ, що торгуються в США, які варто відстежувати.

Детальніше: Прогноз курсу акцій Micron (MU) на 2026 рік: Чи зможе попит на пам'ять для ШІ та DRAM підняти MU до $500?

Тренд ціни MU (2020–2026 на сьогодні)

|

Рік |

Річний максимум |

Річний мінімум |

Річна дохідність |

Ринкові умови |

|

2020 |

$73.50 |

$33.70 |

0.3979 |

Стрибок попиту на DRAM в епоху пандемії, капітальні витрати для роботи з дому |

|

2021 |

$94.15 |

$64.99 |

0.2421 |

Циклічний пік; обмеження пропозиції споживчої DRAM |

|

2022 |

$95.42 |

$48.06 |

−45.93% |

Надлишок пам'яті, слабкість смартфонів, цикл підвищення ставок ФРС |

|

2023 |

$86.46 |

$49.75 |

0.7193 |

З'являється наратив ШІ; початок нарощування HBM3 наприкінці року |

|

2024 |

$152.75 |

$79.06 |

−0.96% |

Волатильний рік; HBM3E кваліфіковано з NVIDIA, фіксування прибутків компенсувало зростання |

|

2025 |

$109.24 |

$64.72 |

−18.14% |

Середньоциклічне відкочування перед нарощуванням HBM4; фаза консолідації |

|

2026 на сьогодні |

$818.67 (14/5) |

Діапазон $90.93 |

+630% TTM |

Запуск HBM4, розпродані потужності 2026, повна переоцінка як гравця інфраструктури ШІ |

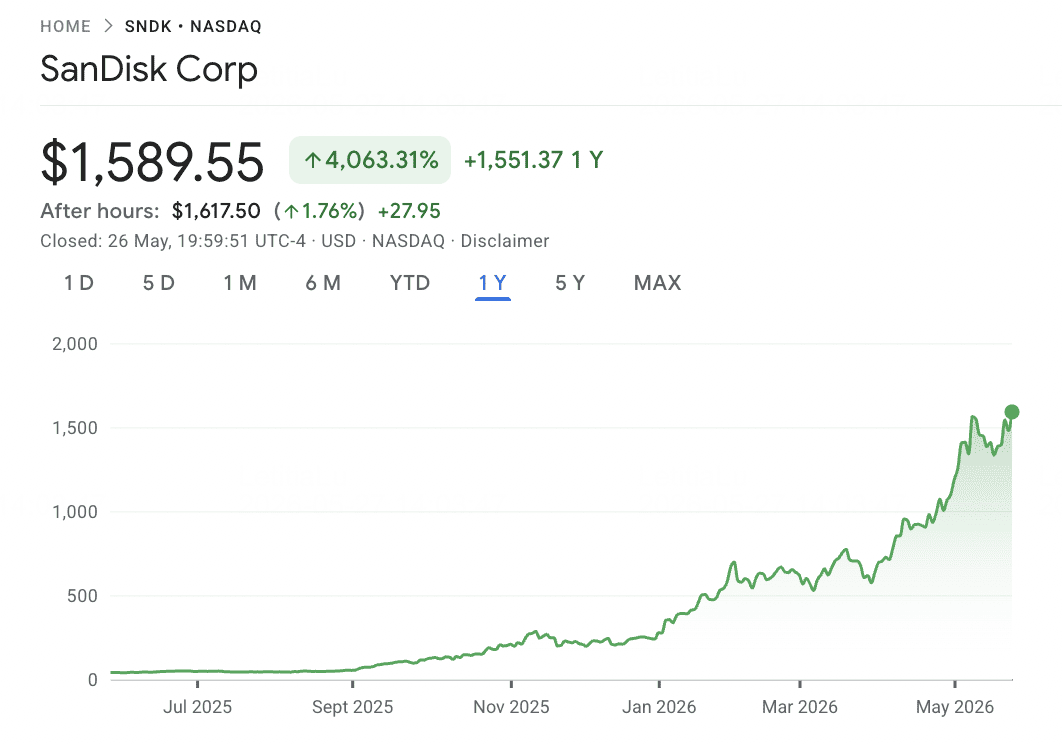

2. SanDisk (SNDK)

Основна роль: Спеціаліст з чистого NAND flash та корпоративних SSD

SanDisk є однією з найбільш агресивних історій моментуму напівпровідників у 2026 році. Після завершення безподаткового виділення з Western Digital 24 лютого 2025 року, компанія перелістувалася на Nasdaq як самостійний бізнес NAND flash. Як частина Western Digital, франшиза NAND компанії SanDisk часто змішувалася з повільнішим бізнесом жорстких дисків. Як незалежна компанія, її вплив набагато ясніший: попит на корпоративні SSD, архітектура BiCS8 3D NAND та потужність пластин з її спільного підприємства Kioxia в Японії.

Пост-виділення ралі було надзвичайним. SanDisk дебютувала близько $32 у лютому 2025 року, торгувалася вище $626 до середини лютого 2026 року та перейшла за $1,096 у травні 2026 року. Це становить дохідність за останні дванадцять місяців приблизно 3,314%, з більш ніж 550% зростанням за рік до сьогодні у 2026 році. Основними драйверами є різко вищі ціни на NAND, попит на корпоративні SSD для інференції ШІ та жорстка пропозиція, пов'язана з Kioxia. Ціни на контракти NAND зросли приблизно на 60% у першому кварталі 2026 року, з прогнозами, що вказують на ще одне зростання на 70-75% у другому кварталі.

Ризик полягає в тому, що зростання SanDisk сильно пов'язане з циклом NAND. Компанія має значне кредитне плече, включаючи строковий кредит на $2,0 млрд та зобов'язання з оплати $1,2 млрд до Kioxia з 2026 по 2029 рік. Якщо пропозиція NAND нормалізується або попит на SSD, пов'язані з ШІ, сповільниться, маржі можуть швидко скоротитися, оскільки база доходів SanDisk сконцентрована в одній категорії пам'яті.

Детальніше: Прогноз ціни SanDisk (SNDK) на 2026 рік: Суперцикл пам'яті ШІ чи технічний пік $913?

Тренд ціни SNDK (виділення 2025–2026 на сьогодні)

|

Рік |

Річний максимум |

Річний мінімум |

Річна дохідність |

Ринкові умови |

|

2025 |

~$95 |

$32.11 (лют) |

+100% (частково) |

Виділення з Western Digital; з'являється самостійна чиста NAND-компанія |

|

2026 на сьогодні |

$1,096+ (трав) |

~$160 (січ) |

+550% на сьогодні |

Ціни на контракти NAND +60% у 1 кв.; попит на SSD для ШІ; найкращий показник S&P 500 у 2026 |

Примітка: SanDisk почала торгуватися як самостійна компанія лише 24 лютого 2025 року, тому багаторічні історичні дані до виділення не є прямо порівнянними. Бізнес Flash до виділення був консолідований всередині Western Digital.

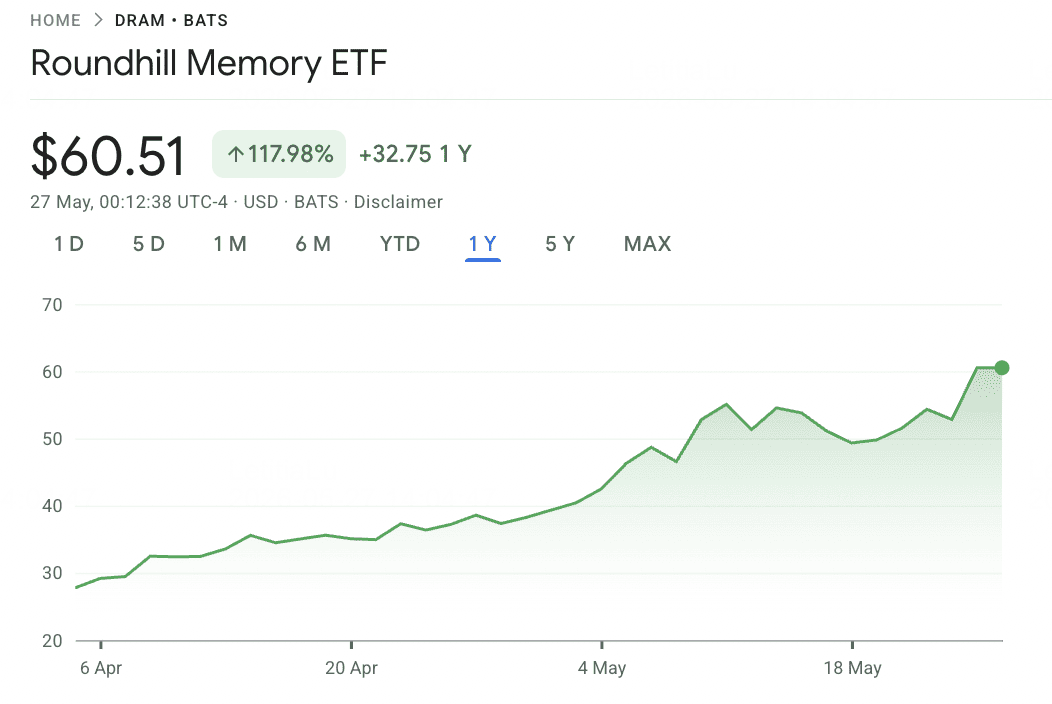

3. Roundhill Memory DRAM ETF (DRAM)

Основна роль: Перший американський ETF з чистою пам'яттю

Roundhill Memory DRAM ETF є першим американським ETF, зосередженим повністю на виробниках чіпів пам'яті. Запущений 2 квітня 2026 року, фонд надає американським інвесторам прямий тематичний вплив на глобальний цикл пам'яті, включаючи компанії, які інакше важко доступні через стандартні американські ETF напівпровідників. Це важливо, оскільки SK hynix та Samsung Electronics разом виробляють основну частку глобальної DRAM, але жодна не торгується безпосередньо на американських біржах або не з'являється значно в фондах, таких як SOXX або SMH.

Портфель сильно сконцентрований. SK hynix становить приблизно 28% фонду, Samsung Electronics близько 21%, а Micron Technology приблизно 20% через прямі акції та свопи. Kioxia Holdings додає ще один великий вплив пам'яті, тоді як менші позиції включають SanDisk, Western Digital, Seagate, Nanya та Winbond. Оскільки приблизно 73% активів сидять у SK hynix, Samsung та Micron, DRAM слід розглядати як сфокусовану ставку на цикл пам'яті, а не як широкий ETF напівпровідників.

Показники з моменту запуску були надзвичайно сильними, з поверненням ETF приблизно 98% за перші сім тижнів та близько 63% за останній місяць. Ключовими каталізаторами є прогрес кваліфікації Samsung HBM4 з NVIDIA та здатність SK hynix підтримувати лідерство в HBM3E та HBM4. Основний ризик - концентрація: будь-яке велике переціновування Samsung, SK hynix або Micron може швидко рухати весь фонд, а ціноутворення американських торгових годин частково залежить від оцінок корейських акцій, які не торгуються активно під час американських ринкових годин.

Детальніше: Прогноз Roundhill Memory ETF (DRAM) на 2026 рік: Суперцикл ШІ на $1,5 млрд чи пастка 'RAMmageddon'?

Тренд ціни DRAM ETF (2026 на сьогодні)

|

Рік |

Річний максимум |

Річний мінімум |

Річна дохідність |

Ринкові умови |

|

2026 на сьогодні |

~$50 (трав) |

$25 (запуск 2 квіт) |

+98% з моменту початку |

Дебют чистого ETF пам'яті; суперцикл пам'яті ШІ рухає всі три основні холдинги |

Примітка: DRAM запущено 2 квітня 2026 року, тому багаторічних історичних даних не існує. Фонд посилається на показники базових компаній пам'яті через свої холдинги екосистеми DRAM, HBM, NAND та SSD.

4. Western Digital (WDC)

Основна роль: Зберігання даних та корпоративна інфраструктура зберігання

Western Digital більше не є тою самою історією пам'яті, якою вона була до виділення SanDisk. Після відокремлення свого бізнесу NAND flash, WDC тепер більше зосереджена на жорстких дисках та інфраструктурі зберігання даних, роблячи її суміжним з зберіганням гравцем інфраструктури ШІ, а не чистою акцією пам'яті.

Її релевантність для ШІ походить від вибухового зростання потреб у зберіганні даних. Навчання ШІ, журнали інференції, корпоративні набори даних, контрольні точки моделей та хмарні навантаження - усе це потребує великомасштабних систем зберігання. Хоча WDC не пропонує той самий прямий вплив HBM або NAND, як Micron або SanDisk, вона може скористатися зростаючим попитом на високоємне корпоративне зберігання в дата-центрах ШІ.

Основний ризик полягає в тому, що WDC залишається більше пов'язаною з циклом зберігання, ніж з циклом прискорювачів ШІ. Вона може скористатися попитом дата-центрів, але не має такої самої ціноутворювальної сили, як постачальники HBM, або такого самого чистого впливу NAND, як SanDisk. Для інвесторів WDC найкраще позиціонувати як ім'я інфраструктури зберігання ШІ, а не як основного постачальника пам'яті ШІ.

Тренд ціни WDC (2020–2026 на сьогодні)

|

Рік |

Річний максимум |

Річний мінімум |

Річна дохідність |

Ринкові умови |

|

2020 |

$52.70 |

$21.69 |

−10.88% |

Волатильність пандемії; змішаний попит на зберігання по сегментах |

|

2021 |

$58.09 |

$37.24 |

0.1773 |

Циклічне відновлення; попутний вітер нестачі чіпів |

|

2022 |

$50.90 |

$22.74 |

−51.62% |

Спад HDD, надлишок NAND, підвищення ставок ФРС |

|

2023 |

$39.84 |

$23.64 |

0.6599 |

З'являється наратив ШІ; плани виділення набувають довіри |

|

2024 |

$60.40 |

$37.21 |

0.1386 |

Помірне відновлення; підготовка до виділення |

|

2025 |

$187.20 |

$30.42 |

2.838 |

Виділення SanDisk у лют 2025; переоцінка чистого HDD, теза холодного зберігання ШІ |

|

2026 на сьогодні |

$525.15 (52 тиж) |

$187.68 (січ) |

+157% на сьогодні |

Прорив 3 кв фр. р. 26: доходи +45%, GM 50.5%; потужність розпродана до 2026 |

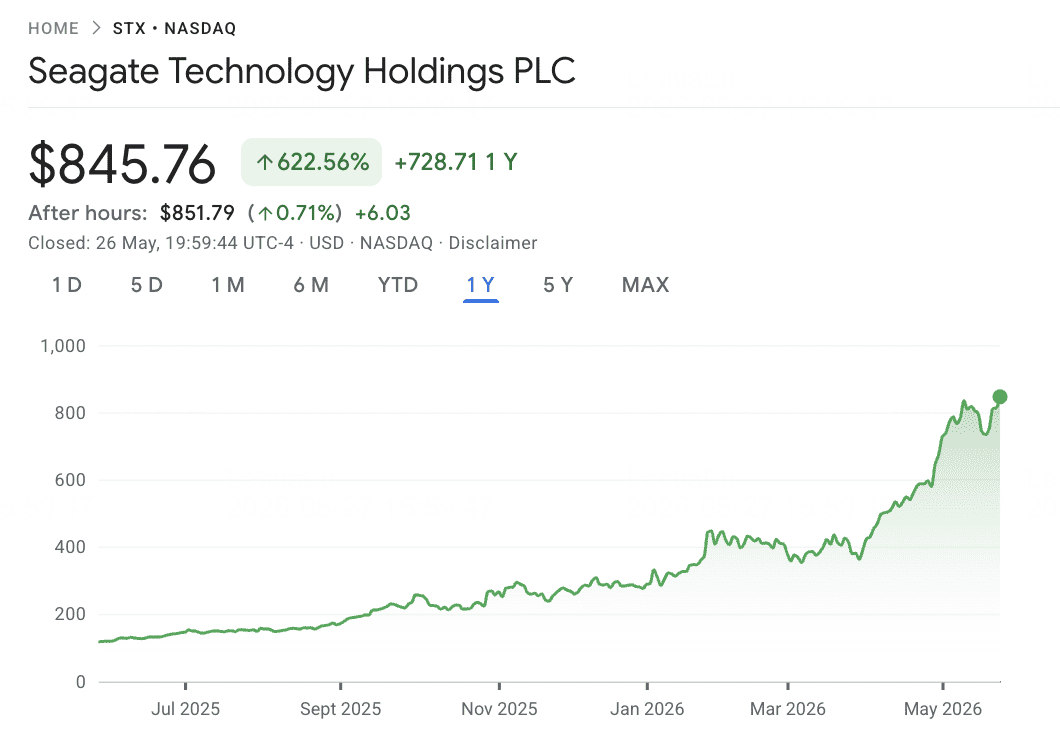

5. Seagate Technology (STX)

Основна роль: Корпоративні жорсткі диски та масове зберігання даних

Seagate є ще одним бенефіціаром зберігання ШІ, зосереджена переважно на високоємних жорстких дисках, що використовуються в корпоративних та хмарних дата-центрах. Оскільки навантаження ШІ генерують та обробляють більші набори даних, попит на економічно ефективне масове зберігання продовжує зростати, особливо для архівних даних, наборів даних навчання, виходів моделей та гіпермасштабної хмарної інфраструктури.

На відміну від Micron, SanDisk або DRAM ETF, Seagate не є чистим гравцем напівпровідникової пам'яті. Її вплив більше тісно пов'язаний з попитом на корпоративне зберігання та розширенням інфраструктури гіпермасштабувачів. Це робить STXUS корисним доповненням до імен пам'яті, особливо для інвесторів, які хочуть вплив на сторону зберігання розбудови дата-центрів ШІ.

Ключовий ризик полягає в тому, що попит на жорсткі диски залишається циклічним і може бути порушений циклами інвентаризації хмарних клієнтів, тиском на ціни та переходами до зберігання на основі SSD у високопродуктивних застосуваннях. Тому Seagate слід позиціонувати як гравця зберігання даних ШІ, а не як прямого постачальника HBM або DRAM.

Тренд ціни STX (2020–2026 на сьогодні)

|

Рік |

Річний максимум |

Річний мінімум |

Річна дохідність |

Ринкові умови |

|

2020 |

$61.77 |

$36.40 |

0.1014 |

Помірний рік пандемії; стабільний попит на корпоративне зберігання |

|

2021 |

$111.71 |

$55.27 |

0.875 |

Циклічний пік; розбудова дата-центрів епохи пандемії |

|

2022 |

$112.70 |

$48.49 |

−51.42% |

Спад HDD, поглинання гіпермасштабувачами, підвищення ставок ФРС |

|

2023 |

$86.79 |

$51.88 |

0.6917 |

З'являється наратив ШІ; розробка HAMR на правильному шляху |

|

2024 |

$112.64 |

$80.11 |

0.011 |

Платформа HAMR Mozaic починає комерційне нарощування |

|

2025 |

$151.94 |

$66.19 |

0.7506 |

Зростає попит на зберігання ШІ; прискорюється впровадження HAMR |

|

2026 на сьогодні |

$727.20 (1/5) |

~$200 (січ) |

+184% на сьогодні |

Прорив 3 кв фр. р. 26: доходи +44%, GM 47%; nearline розпродано до 2027 |

Порівняння акцій пам'яті ШІ 2026 року за ринковим впливом

Акції пам'яті та зберігання ШІ знаходяться в різних частинах циклу інфраструктури ШІ, від виробництва HBM та DRAM до NAND flash, корпоративних SSD, диверсифікованих ETF пам'яті та високоємного зберігання даних. Це порівняння показує, як кожна назва отримує вигоду від попиту на прискорювачі ШІ, зростання корпоративного зберігання та ширшого переціновування пропозиції пам'яті.

|

Тікер |

Основний вплив |

Основна перевага |

Каталізатор 2026 |

|

MU |

HBM, DRAM, NAND |

Єдиний постачальник HBM зі штаб-квартирою в США; HBM4 у серійному виробництві |

Потужність HBM зобов'язана; оцінки доходів на фр. р. 2026 різко підвищені |

|

SNDK |

NAND flash, корпоративні SSD |

Чистий вплив NAND після виділення Western Digital |

Переціновування NAND та попит на SSD для інференції ШІ |

|

DRAM ETF |

Глобальний кошик пам'яті |

Вплив на SK hynix, Samsung, Micron, Kioxia та інші імена пам'яті |

Прямий тематичний вплив на підйом HBM, DRAM та NAND |

|

WDC |

Корпоративне зберігання, інфраструктура HDD |

Вплив інфраструктури зберігання ШІ після виділення SanDisk |

Зростаючий попит на зберігання дата-центрів від навантажень ШІ |

|

STXUS |

Корпоративні HDD та масове зберігання |

Постачальник високоємного зберігання для хмарних та дата-центрів ШІ |

Попит гіпермасштабувачів на зберігання та зростання даних ШІ |

Як торгувати акціями пам'яті ШІ на BingX

BingX пропонує криптоорієнтований спосіб отримати вплив на акції пам'яті ШІ та ETF, орієнтовані на пам'ять, без використання традиційного брокерського рахунку. Оскільки спеціальні токенізовані акції пам'яті ШІ можуть бути недоступні на спотовому ринку, основний шлях виконання - через безстрокові контракти з маржею USDT на BingX TradFi, які дозволяють активним трейдерам відкривати довгі або короткі позиції та торгувати навколо прибутків, рухів цін NAND, каталізаторів, пов'язаних з HBM, та широких трендів циклу пам'яті.

Довгі або короткі ф'ючерси на акції пам'яті ШІ з USDT на BingX TradFi

Для активних трейдерів, які хочуть скористатися короткочасним моментумом, волатільністю прибутків, рухами цін NAND або каталізаторами, пов'язаними з HBM, BingX TradFi дозволяє користувачам торгувати ф'ючерсами на акції, пов'язані з пам'яттю, з USDT. Ці безстрокові контракти з розрахунками в USDT відображають рухи цін базових акцій та ETF, пропонуючи гнучкий довгий та короткий вплив без необхідності утримувати фізичні акції.

Крок 1: Налаштування акаунту та безпека. Зареєструйтеся та увійдіть до свого акаунту BingX, завершіть перевірку особи (KYC), необхідну у вашому регіоні, та увімкніть двофакторну автентифікацію.

Крок 2: Розподіліть торговий капітал. Переведіть USDT з вашого спотового гаманця в ваш рахунок ф'ючерсів, де він слугуватиме заставою.

Крок 3: Виберіть ваш контракт. Перейдіть на сторінку ринків TradFi або до розділу торгівля ф'ючерсами. Виберіть безстрокові контракти, пов'язані з пам'яттю, такі як MU-USDT, SNDK-USDT, DRAM-USDT, WDC-USDT або STXUS-USDT.

Крок 4: Встановіть напрямок і кредитне плече. Відкрийте довгу позицію, якщо очікуєте зростання ціни акції або ETF, або відкрийте коротку, якщо очікуєте відкочування. Виберіть кредитне плече на основі вашого плану ризиків.

Крок 5: Виконайте та керуйте ризиком. Встановіть стоп-лос та тейк-профіт ордери перед подачею торгу. PnL розраховується динамічно в USDT.

Ризики та основні міркування при торгівлі акціями пам'яті ШІ

Акції пам'яті пропонують прямий вплив на цикл інфраструктури ШІ, але вони також несуть значущі ризики, пов'язані з ціновими циклами, концентрацією фондів, часом ринку та волатільністю.

- Ризик циклу пам'яті: Пам'ять історично була одним з найбільш циклічних сегментів напівпровідників з бумом і падінням. Поточний цикл підтримується сильнішою дисципліною постачальників, але ризик надлишкової пропозиції може повернутися, якщо основні виробники розширяться занадто агресивно.

- Ризик концентрації DRAM ETF: Roundhill Memory DRAM ETF сильно сконцентрований у SK hynix, Samsung та Micron, з приблизно 73% чистих активів у цих трьох назвах. Його слід розглядати як сфокусовану ставку на цикл пам'яті, а не як широкий диверсифікатор напівпровідників.

- Невідповідність корейських ринкових годин: Оскільки Samsung та SK hynix торгуються поза американськими ринковими годинами, DRAM ETF може частково покладатися на оцінки справедливої вартості під час американських торгових сесій. Різниці в відстеженні можуть розширюватися навколо великих новин або оновлень прибутків.

- Ризик ціноутворення NAND для SanDisk: SanDisk сильно піддається впливу цін контрактів NAND та попиту на корпоративні SSD. Якщо пропозиція нормалізується або попит на зберігання ШІ сповільниться, маржі можуть швидко скоротитися, оскільки бізнес сконцентрований в одній категорії пам'яті.

- Кредитне плече та ризик ліквідації: Імена пам'яті показували різкі внутрішньоденні рухи навколо прибутків, оновлень цін та новин попиту на ШІ. Трейдери, що використовують ф'ючерси з маржею USDT, повинні обережно керувати розміром позиції та використовувати стоп-лос ордери.

- Ризик циклу зберігання: Western Digital та Seagate більше піддаються впливу корпоративного зберігання та попиту на жорсткі диски, ніж чистого ціноутворення HBM або DRAM. Цикли інвентаризації хмарних клієнтів, тиск на ціни HDD або перехід до розгортань з великою кількістю SSD можуть вплинути на показники.

Заключні думки: Чи варто додати акції пам'яті ШІ до вашого портфеля 2026?

Цикл пам'яті 2026 року є одним з найяскравіших виражень розбудови інфраструктури ШІ на публічному ринку. Попит на HBM напряму пов'язаний з прискорювачами ШІ нового покоління, NAND переціновується попитом на корпоративні SSD для навантажень інференції, а пропозиція DRAM залишається більш жорсткою, оскільки потужність переходить до високомаржинального HBM. Micron пропонує прямий вплив на HBM, DRAM та NAND, SanDisk охоплює ціновий цикл NAND, DRAM ETF забезпечує ширший доступ до глобальних лідерів пам'яті, а Western Digital та Seagate розширюють тему на інфраструктуру зберігання даних ШІ.

Основний ризик полягає в тому, що пам'ять завжди була циклічною. Ключове питання 2026 року - чи структурно продовжив попит на ШІ цикл, або чи сьогоднішня ціноутворювальна сила зрештою поступиться місцем іншій корекції, керованій пропозицією. Для трейдерів, що використовують BingX TradFi, консервативне розмірування позицій, контроль кредитного плеча та стоп-лос ордери є важливими при торгівлі високоволатильними іменами пам'яті через безстрокові контракти з маржею USDT.

Пов'язане читання

- Топ-10 акцій інфраструктури ШІ для купівлі в 2026 році: Лідери виробництва та дизайну чіпів

- Прогноз курсу акцій Micron (MU) на 2026 рік: Чи зможе попит на пам'ять для ШІ та DRAM підняти MU до $500?

- Прогноз ціни SanDisk (SNDK) на 2026 рік: Суперцикл пам'яті ШІ чи технічний пік $913?

- Прогноз Roundhill Memory ETF (DRAM) на 2026 рік: Суперцикл ШІ на $1,5 млрд чи пастка 'RAMmageddon'?

- Топові акції обчислень і GPU для ШІ для купівлі в 2026 році: Перехід до інференції та спеціалізованого кремнію

- Топові акції хмарної інфраструктури ШІ для купівлі в 2026 році на тлі капітальних витрат гіпермасштабувачів та буму неохмар