Глобальний сільськогосподарський ландшафт у середині 2026 року зазнає серйозної структурної перекалібровки, і цукор знаходиться в самому центрі волатильності. Після досягнення піку у 186,1 мільйона метричних тонн (ММТ) протягом маркетингового року 2025/26, глобальний цукровий баланс помітно звужується. Згідно з даними Служби зарубіжного сільського господарства USDA (FAS), глобальне виробництво цукру на цикл 2026/27 прогнозується до зниження приблизно на 1,2 мільйона тонн до 184,9 ММТ.

Хоча поверховий погляд вказує на чіткий дефіцит пропозиції, факт, підтверджений аналітичними фірмами як Czarnikow, що переглянули свої прогнози до дефіциту в 100,000 тонн, ринкові ціни залишалися вперто обмеженими діапазоном поблизу багатомісячних мінімумів. Взаємодія між зміною мандатів біопалива у Південній Америці, коливанням макрогеополітичного розвитку на Близькому Сході та наближенням кліматичних ризиків створює середовище, де тонка подушка надлишку може перетворитися на відкритий дефіцит у будь-який момент.

Читати далі: Глобальний прогноз пшениці 2026: балансування регіональних погодних шоків проти рясної пропозиції Чорного моря

Топ-5 речей, які потрібно знати інвесторам цукру у 2026 році

Джерело: USDA

- Звуження глобальної виробничої оболонки: Глобальний обсяг виробництва цукру скорочується. USDA встановлює базовий показник 184,9 ММТ, тоді як консервативні оцінки Міжнародної організації цукру (ISO) розміщують виробництво ближче до 180 ММТ, що означає 1,15% до 1,2% скорочення рік до року.

- Бразилія пом'якшує пропозицію через перенаправлення біопалива: Внутрішня енергетична політика Бразилії кардинально змінила глобальні торгові петлі. Обов'язкове зміщення, що підвищує суміш безводного етанолу в бензині до 30%, означає, що місцеві заводи переробляють більше тростини на паливо, а не на сирі кристали, спричиняючи зниження бразильського виробництва цукру на 1,3 ММТ.

- Відновлення Індії запобігає кризі пропозиції: Пом'якшуючи різкі скорочення виробництва від західних країн, два поспіль сильні сезони мусонів повністю поповнили водну таблицю Індії. Індійське виробництво здійснює значне відновлення, піднімаючись на 3,6 ММТ до очікуваних 33,6 ММТ випуску.

- Премія макроризику випаровується після відкриття Ормузької протоки: Наприкінці весни 2026 року попередня мирна угода на Близькому Сході призвела до відкриття Ормузської протоки. Оскільки цей життєво важливий канал обмежує приблизно 6% глобальної торгівлі цукром під час закриття, його відкриття знизило морські премії ризику та спричинило падіння сирої нафти, створюючи тиск на зниження сирих сільськогосподарських контрактів.

- Прогнози дефіциту вимальовуються великими: Стикаючись із комфортним профілем пропозиції сьогодні, консенсус тріщить. Аналітичні відділи StoneX та Czarnikow прогнозують наближення глобальних структурних дефіцитів в діапазоні між 262,000 МТ та 550,000 МТ до кінця маркетингового року 2026/27.

Аналіз порівняння перехресних товарів у 2026 році

Огляд нижче аналізує позицію глобального цукру порівняно з іншими основними сільськогосподарськими м'якими товарами у середині 2026 року. Усі сирі дані та відстеження цін можна переглянути нативно на активних ринках. Якщо ви хочете торгувати цими зрушеннями безпосередньо, ви можете досліджувати ринок спот або відстежувати макросільськогосподарські індекси всередині розділу TradFi на BingX.

Порівняння цін і виробництва сільськогосподарських товарів у 2026 році

Таблиця нижче розбиває цінову динаміку, швидкість рік до року та ключові суверенні країни, що формують глобальні баланси пропозиції для цукру, кави та какао у середині 2026 року.

|

Товарний ринок |

Базова ціна (середина червня 2026) |

12-місячна цінова продуктивність |

Основні країни-виробники |

Провідна ринкова динаміка та основні драйвери |

|

Цукор (Цукор) |

13,86 дол. США / фунт (ICE №11) |

Вниз на 15,54% |

Бразилія, Індія, Таїланд, Китай, Сполучені Штати |

Звуження глобальних поставок до 184,9 ММТ через коригування змішування бразильського етанолу (30% мандат) та нижчі граничні ціни на тайських фермах. Недосконалість обмежена появою патерну Ель-Ніньйо, але короткострокові тиски існують через відкриття Ормузької протоки, що знижує премії за ризики доставки. |

|

Кава |

262,75 дол. США / фунт (ICE арабіка) |

Вниз на 23,31% |

Бразилія, В'єтнам, Колумбія, Індонезія |

Торгується поблизу 18-місячних мінімумів на масивних очікуваннях пропозиції. USDA прогнозує рекордний бразильський урожай 2026/27 у 71,9 мільйона мішків (вгору на 14%). Rabobank розширив свій прогноз глобального надлишку до 9,5 мільйона мішків, виводячи ринок з його багаторічної фази дефіциту. |

|

Какао |

4237 дол. / метрична тонна (ICE NY) |

Вниз на 55,00% |

Кот-д'Івуар, Гана, Індонезія, Еквадор |

Стабілізується навколо відмітки $4,200 після краху з історичних максимумів. Хоча поточні надходження портів у Західній Африці надійні, StoneX та ICCO знизили майбутні прогнози надлишку через підтверджені ризики спеки та посухи Ель-Ніньйо для наближеного основного урожаю 2026/27. |

Перевірки джерел даних

Структурні та фінансові метрики, заповнені в цьому прогнозі, вилучені з офіційних глобальних сільськогосподарських циркулярів та комерційних мереж відстеження м'яких товарів:

- Метрики цукру: Отримані безпосередньо з циркуляру USDA Foreign Agricultural Service (FAS) травень 2026 Цукор: світові ринки та торгівля, разом із індексами цін у реальному часі, складеними Trading Economics Sugar Commodity Data.

- Метрики кави: Вилучені з червневого 2026 брифінгу USDA щодо глобального виробництва кави, оновлень індустрії від Національної компанії постачань Бразилії (Conab) та звітів ревізії надлишку пропозиції Rabobank на 2026/27.

- Метрики какао: Складені через коригування даних Міжнародної організації какао (ICCO) травень 2026, обстеження врожаю StoneX у Західній Африці та щоденні звіти про запаси Міжконтинентальної біржі (ICE).

Розуміння глобальних бенчмарків цукру

Глобальна оцінка цукру працює на двох домінуючих міжнародних механізмах ф'ючерсів, що відображають різні стани очищення базового продукту:

- ICE Цукор №11 (Нью-Йорк): Абсолютно провідний бенчмарк для глобальної торгівлі сирим, неочищеним тростинним цукром. Він відстежує вартість франко-борт (FOB) з ключових міжнародних портових об'єктів.

- ICE Лондон білий цукор №5: Основний ціновий контракт для повністю очищеного, білого кристалічного цукру, широко використовується промисловими комерційними виробниками харчових продуктів та покупцями кондитерських виробів.

Ключові драйвери попиту та пропозиції цукру за регіонами

Джерело: 1-річна торгівля цукром | TradingEconomics

Бразилія: битва біопалива

Як беззаперечний головний світовий походження цукру, що утримує масивну 24% частку в глобальній пропозиції, Бразилія відступає. Загальне виробництво падає до каналу 42,5 ММТ.

Основним драйвером є поворот внутрішньої політики з кінця 2025 року, який підвищив обов'язкову суміш безводного етанолу в комерційному бензині з 27% до 30%. Ця регуляторна зміна стимулювала розділ подрібнення 52/48 на користь переробки етанолу. Падіння цін на нафту в середині 2026 року зробило етанол дещо менш конкурентоспроможним, що може спонукати заводи повернутися до цукру пізно в сезоні. Однак обсяги експорту вже структурно нижчі, прогнозовано знижуються з 34,1 ММТ до 33,6 ММТ.

Індія: надходження мусонів та сильний державний контроль

Індія, другий найбільший світовий виробник та основний споживчий двигун, переживає відмінне агрономічне відновлення. Виробництво піднімається назад до території 33,6 ММТ, керованої розширеними посівами, що простягаються на 6,0 мільйонів гектарів в Уттар-Прадеші, Махараштрі та Карнатаці.

Незважаючи на внутрішній надлишок 2,5 ММТ, Індія залишається ізольованою за високо захищеними регуляторними бар'єрами. Механізм справедливої та винагороджувальної ціни (FRP) держави мандує круті мінімальні шкали оплати виробників, та строго керовані внутрішні експортні квоти означають, що Індія випустить лише скромні 3,6 ММТ міжнародним покупцям, зосереджуючись переважно на північноафриканських та близькосхідних покупцях як Судан та Лівія.

Європейський союз та Таїланд: політика та тиск на ресурси

- Європейський союз: Високі витрати на сільськогосподарські ресурси в поєднанні з м'якими регіональними ціновими структурами змушують виробників буряків ротувати поля в більш прибуткові технічні культури. Падіння зібраних площ стискає випуск ЄС вниз на 6% до 14,4 ММТ, перетворюючи єврозону назад в чистого імпортера.

- Таїланд: Офіс тростинової та цукрової ради штучно обмежив ціни покупки тростини на фермах нижче реальних операційних витрат на виробництво для придушення місцевої інфляції продуктів. Ця політика дала зворотний ефект на обсяг, відганяючи виробників та викликаючи масивне 1,8 ММТ зниження випуску до 9,5 ММТ, що є найбільшим відносним падінням у всьому світі.

Північноамериканський коридор: скорочення внутрішньої пропозиції

Північноамериканський баланс виділяє розширення дефіциту пропозиції для фіскального року 2026/27.

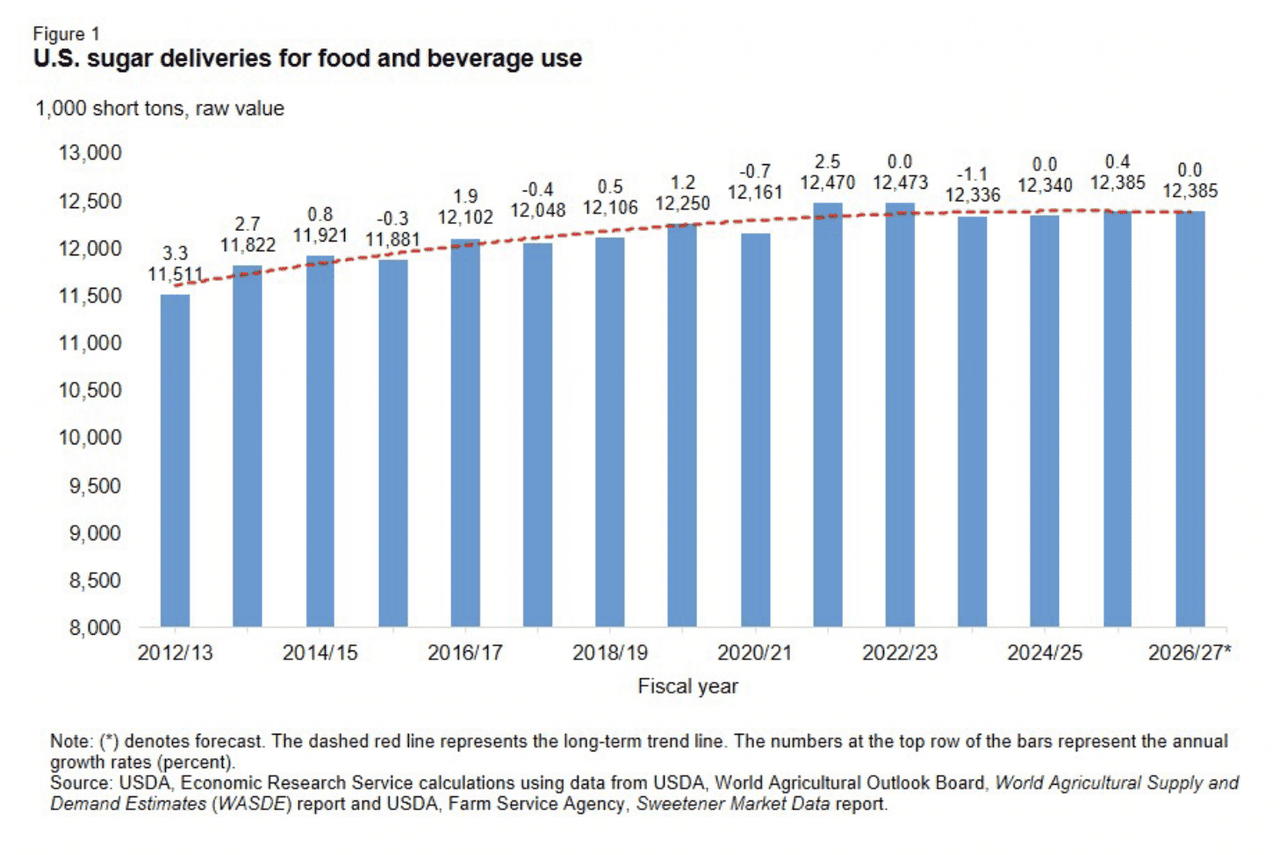

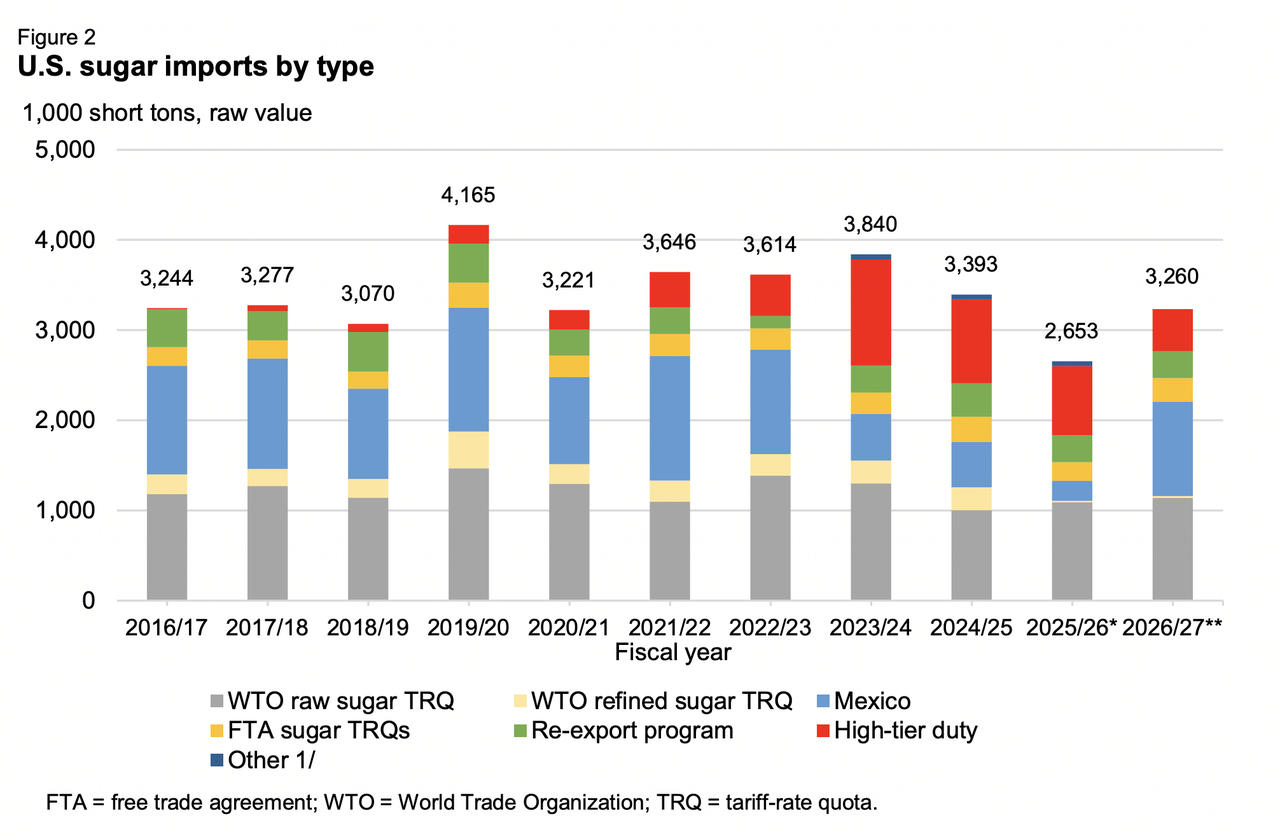

Згідно з оновленими метриками Служби економічних досліджень USDA, загальна пропозиція США була скоригована вниз до 14,062 мільйона коротких тонн сирої вартості (STRV), що представляє зниження на 300,000 STRV, яке походить від нижчих перенесених початкових запасів та 8,0 ММТ скорочення внутрішнього врожаю. Зі стабільним внутрішнім споживанням, зафіксованим на 12,389 мільйона STRV, структурний недолік буде компенсований через сплеск імпорту на 600,000 STRV до 3,0 мільйона STRV. Цей приплив покладається на високорівневі тарифні обсяги та керовані розрахунки з Мексики, чий випуск застагнував на рівному 5,142 ММТ. В результаті кінцеві запаси США сповзають до вразливого п'ятирічного мінімуму 1,673 мільйона STRV.

Профіль ціноутворення товарів у середині 2026 року

Джерело: USDA

Фізичні та паперові фінансові ринки демонструють обмежену діапазоном торговельну вартість, оскільки негайна готівкова фізична доступність протистоїть базовим кліматичним ризикам та ризикам дефіциту.

|

Ф'ючерси та готівкові бенчмарки |

Операційна позиція / Дані |

|

ICE сирий цукор №11 (липневий контракт) |

13,85 дол. США / фунт |

|

ICE сирий цукор №11 (жовтневий контракт) |

14,37 дол. США / фунт |

|

ICE лондонський білий цукор №5 (серпень) |

452,20 дол. / метрична тонна |

|

Спотовий бенчмарк Trading Economics |

~14,37 центи США / фунт |

|

Цільова пропозиція всього цукру США USDA |

14,062 мільйона STRV |

|

Глобальна 12-місячна цінова швидкість |

Вниз на 15,54% |

|

Середній діапазон консенсусу аналітиків 2026/27 |

14,60 до 16,20 центи США / фунт |

Прогнози ринку цукру у 2026 році: бичачий проти ведмежого погляду

Бичачий сценарій для цін на цукор: порушення Ель-Ніньйо та тонкі дефіцитні маржі

Структурний бичачий шлях повністю зосереджується на суворій реалізації погоди та несподіваних вузьких місцях пропозиції. Якщо інтенсифікація кліматичного патерну Ель-Ніньйо завдасть серйозної шкоди від спеки новим полям у Центрально-Південній Бразилії або скоротить наближення патернів мусонів Індії, глобальні запаси досягнуть критичних мінімумів. З основними аналітичними будинками, що підтверджують перехід до структурного дефіциту та США, що тримають п'ятирічні мінімуми запасів, навіть незначний провал врожаю може викликати масивні ралі короткого покриття назад до консенсусної цілі 16,20 центи США/фунт.

Ведмежий сценарій: знищення попиту на біопаливо та рекордні поставки

Ведмежий сценарій залежить від динаміки макроенергетичних ринків. Якщо глобальні значення сирої нафти продовжуватимуть падати після геополітичних рішень на Близькому Сході, фінансовий стимул для бразильських заводів переробляти етанол зникне. Це викличе масивний структурний поворот, змушуючи заводи максимізувати свої коефіцієнти кристалізації цукру. Ця додаткова пропозиція в поєднанні з агресивною експортною логістикою з Таїланду та зростаючою подушкою запасів у Китаї (зростання до 4,0 ММТ) може підштовхнути ціни назад вниз повз підтримку життя контракту 13,34 центи США/фунт.

Як торгувати ф'ючерсами на цукор на BingX TradFi

Архітектура TradFi на BingX забезпечує високу плинну, сучасну інфраструктуру для входу в сільськогосподарські товарні ринки використовуючи безстрокові контракти, розраховані в USDT, дозволяючи трейдерам обходити старосвітські брокерські петлі ф'ючерсів.

Довгі або короткі цукрові безстрокові з USDT на BingX ф'ючерсах

Безстроковий контракт цукор (цукор) на ф'ючерсному ринку BingX

- Перейдіть до торгової платформи BingX та перейдіть безпосередньо до інтерфейсу ф'ючерсів акцій/товарів TradFi.

- Виберіть цукор (цукор) безстроковий контракт.

- Перевірте активні торгові сесії перед поданням квитків ордерів. Спреди та локалізована волатильність можуть розширюватися під час розширених сесій через нижчу негайну щільність книги ордерів.

- Налаштуйте свій бажаний режим маржі (Ізольовану для визначеної граничної ізоляції або Крос для колективного об'єднання портфоліо) та виберіть метрики кредитного плеча.

- Виконайте відкриття довгої, якщо ви очікуєте позитивних конверсій накопичення, послідовних перевищень прибутків або сильних оновлень керівництва щодо маржі. Виконайте відкриття короткої, якщо ви дивитеся хеджуватися проти відходів технологічного сектора, надмірно розтягнутих оцінок або потенційного тертя виконання виробництва.

- Реалізуйте захисні тейк-профіт (TP) та стоп-лос (SL) граничні параметри негайно після входу ордера для захисту капітальних конфігурацій від раптових макроринкових коливань.

Висновок: як орієнтуватися на ринку цукру 2026 року на BingX

Глобальний цукровий комплекс у 2026 році застряг у класичному протистоянні між звуженням балансів врожаю та ширшими макроекономічними вагами. Хоча структурні зниження по Таїланду, Бразилії та Європі забезпечують міцну структурну подушку під ринком, усунення геополітичних премій за ризик та слабкі ціни на сиру нафту запобігають будь-якому негайному проривові. Успішні учасники повинні пильно стежити за бразильськими коефіцієнтами подрібнення врожаю та розробляти погодні метрики для капіталізації на наступному великому структурному зрушенні.

Нагадування про ризик: Торгівля м'якими сільськогосподарськими товарами через спот або портали похідних інструментів включає високе піддавання непередбачуваним погодним аномаліям, змінним оцінкам національної валюти (особливо бразильського реалу) та коливанням регулювань біопалива. Розгорніть сувору позиційну розмірність та захисні стопові протоколи по всіх активних ринкових торгах.

Пов'язані читання

- Як торгувати золотими ф'ючерсами за допомогою крипти: посібник для початківців на 2026 рік

- Як торгувати форексом, товарами, акціями та індексами за допомогою безстрокових BingX TradFi: посібник для початківців (2026)

- Чи є золото хорошою інвестицією у 2026 році? Ризики та прибутки пояснено

- Товари, форекс та золото розігріваються он-чейн серед максимумів дорогоцінних металів 2026 року