На початку червня 2026 року Qualcomm Corp. (Nasdaq: QCOM) стикається з ключовим тестом оцінки. Колись розглядувана в основному як лідер мобільних модемів і чипів Snapdragon, Qualcomm тепер намагається довести, що може розширитися в Edge AI, автомобільну галузь, IoT та індивідуальні рішення для дата-центрів. Компанія повідомила про рекордний автомобільний дохід у розмірі 1,33 млрд доларів у Q2 FY2026, підтвердила залучення гіперскейлера до індивідуального кремнію на календарний Q4 2026 року та представила Dragonfly, свій новий AI дата-центр бренд для CPU, AI прискорювачів та ASIC продуктів. Тим не менш, після 50% зростання від мартівського мінімуму до 52-тижневого максимуму в $247,90, QCOM впав приблизно на 11% 5 червня після того, як NVIDIA представила свій чип RTX Spark AI PC, що викликало питання про те, чи вже закладена в ціну премія Qualcomm за edge AI.

Бичачий сценарій полягає в тому, що Qualcomm стає більш широкою AI інфраструктурою та платформою edge computing. Ризик полягає в тому, що наступ NVIDIA на AI PC, Apple інсорсинг модемів, слабкість китайських мобільних пристроїв та обмежений короткостроковий дохід від дата-центрів б'ють одночасно. З керівництвом Q3 FY2026, що знизилося до 9,2-10 млрд доларів з 10,6 млрд доларів у Q2, інвестори спостерігають за Днем інвестора Qualcomm 24 червня, щоб побачити, чи можуть дата-центри та фізичний AI скинути очікування вище. Цей посібник розглядає прогноз акцій QCOM, сценарії цін на 2026 рік, ключові ризики та як торгувати ф'ючерсами на акції QCOM на BingX TradFi з заставою USDT.

Чому акції Qualcomm (QCOM) зростають у 2026 році?

Історія Qualcomm на 2026 рік керується п'ятьма силами: зростанням автомобільної галузі та IoT, наступом Dragonfly на дата-центри, інтеграцією Alphawave Semi, тиском NVIDIA AI PC та агресивним поверненням капіталу.

- Прибутки Q2 FY2026 показали, що диверсифікація працює: Qualcomm повідомила про дохід Q2 FY2026 у розмірі 10,6 млрд доларів, перевищивши консенсус четвертий квартал поспіль, з не-GAAP EPS $2,65 на верхньому кінці керівництва. Автомобільний дохід досягнув рекордних 1,33 млрд доларів, зріс на 38% рік до року, і менеджмент давав вказівки щодо автомобільного вихідного темпу понад 6 млрд доларів до кінця фіскального 2026 року. Дохід IoT зріс на 9%, тоді як комбінований дохід від автомобільної галузі та IoT досягнув 3,05 млрд доларів, показуючи, що історія зростання Qualcomm більше не стосується лише мобільних пристроїв.

- Dragonfly означає повномасштабний перехід в AI інфраструктуру: На Computex 2026 CEO Крістіано Амон представив Dragonfly, бренд AI дата-центрів Qualcomm, що охоплює серверні CPU, AI прискорювачі та індивідуальні ASIC продукти. Дорожня карта включає угоду постачання з саудівською AI фірмою Humain та проект ByteDance ASIC. CFO Акаш Палхівала також підтвердив, що початкові поставки для залучення індивідуального кремнію з провідним гіперскейлером залишаються на треку на пізніше в календарному 2026 році, описавши це як багатогенераційне залучення. Очікується, що День інвестора Qualcomm 24 червня щодо дата-центрів та фізичного AI надасть інвесторам більш чіткі цілі доходів.

- Alphawave Semi розширює адресований ринок дата-центрів Qualcomm: Qualcomm завершив придбання Alphawave Semi в Q1 FY2026, додавши високошвидкісне з'єднання IP для дата-центрових взаємозв'язків. Це зміцнює стек індивідуального кремнію Qualcomm і позиціонує компанію для конкуренції в більшій частині ланцюга постачання AI дата-центрів, а не лише в AI прискорювачах висновків.

- RTX Spark NVIDIA створив різкий продаж AI PC, але загроза все ще обговорюється: QCOM впав приблизно на 11% 5 червня після того, як NVIDIA представила RTX Spark на Computex, високопродуктивний чип AI PC, розроблений з Microsoft для локальних AI агентів. Занепокоєння полягає в тому, що NVIDIA може ослабити конвеєр дизайн-виграшів Snapdragon для Windows AI PC. Бики стверджують, що Qualcomm все ще має переваги в енергоефективності, інтегрованих модемах та дизайні тонких та легких ноутбуків, тоді як GPU-центричний підхід NVIDIA може зіткнутися з тепловими та батарейними обмеженнями.

- Повернення капіталу підтримує акцію, поки масштабується новий дохід AI: Qualcomm авторизував програму зворотного викупу акцій на 20 млрд доларів і повернув 2,8 млрд доларів акціонерам у Q2 FY2026 через зворотні викупи та дивіденди. Його квартальний дивіденд становить $0,89 з доходністю приблизно 2% за поточними цінами, тоді як загальне повернення капіталу FY2025 досягло 12,6 млрд доларів. Для компанії, що торгує нижче 20x майбутніх прибутків, інвестуючи в дата-центри та фізичний AI, цей профіль повернення капіталу дає QCOM міцнішу підлогу оцінки.

Читати більше: Топ 10 акцій AI інфраструктури для покупки в 2026 році: Лідери виробництва та дизайну чипів

Що таке Qualcomm (Nasdaq: QCOM)?

Qualcomm Incorporated (Nasdaq: QCOM) - це розташована в Сан-Дієго напівпровідникова та бездротових технологій компанія, найбільш відома процесорами Snapdragon, мобільними модемами та ліцензуванням бездротових патентів. Її бізнес розділено переважно між QCT, яка проектує чипи для смартфонів, автомобільної галузі, IoT, AI PC та індивідуального кремнію, та QTL, яка ліцензує патенти бездротових технологій Qualcomm виробникам пристроїв. Це дає Qualcomm як продуктовий дохід від чипів, так і високомаржинальний доход від ліцензування з її портфеля бездротової інтелектуальної власності.

У 2026 році Qualcomm все більше розглядається як компанія edge AI та індивідуального кремнію, а не просто постачальник чипів для смартфонів. Її платформи Snapdragon підтримують AI на пристроях через смартфони, Windows AI PC, підключені транспортні засоби та пристрої IoT, де важливі енергоефективність, локальні висновки та бездротове підключення. Водночас наступ Qualcomm Dragonfly на дата-центри, придбання Alphawave та підтверджене залучення гіперскейлера індивідуального кремнію дають їй шлях в AI інфраструктуру. Ключове питання інвестора полягає в тому, чи може Qualcomm перетворити своє лідерство в мобільних та бездротових технологіях у більш широку AI платформу, що охоплює edge пристрої, автомобільні системи, AI PC та індивідуальний кремній дата-центрів.

Читати більше: Топ акції AI напівпровідників для покупки в 2026 році: Повний посібник з AI чипів та ланцюга постачання

Продуктивність Qualcomm на початку 2026 року: Автомобільний рекорд, проти вітер мобільних пристроїв та розширення AI

Qualcomm увійшла у фіскальний 2026 рік з розділеною продуктивністю. Її бізнес мобільних пристроїв ослаб, оскільки китайські OEM скоротили замовлення через обмеження постачання пам'яті та переробку запасів, що призвело до падіння доходу QCT від мобільних пристроїв на 13% послідовно в Q2. Водночас автомобільна галузь та IoT показали рекордні результати, демонструючи, що стратегія edge AI Qualcomm набирає обертів за межами смартфонів. Автомобільні чипи, платформи IoT, AI PC та підключені пристрої стають важливішими, оскільки робочі навантаження AI переміщуються ближче до користувачів замість залишатися лише в хмарі.

Q2 FY2026 також показав покращення операційного важеля, незважаючи на м'якість мобільних пристроїв. Не-GAAP EPS досягнув $2,65, перевищивши консенсус і приземлившись на верхньому кінці керівництва, тоді як авторизація зворотного викупу Qualcomm на 20 млрд доларів сигналізувала про впевненість у вільному грошовому потоці. Компанія також поглибилася в AI інфраструктуру через бренд дата-центрів Dragonfly, придбання Alphawave та підтверджене залучення гіперскейлера індивідуального кремнію, очікуване для початку поставок пізніше в календарному 2026 році. Менеджмент давав вказівки щодо доходу Q3 FY2026 у розмірі 9,2-10 млрд доларів та не-GAAP EPS $2,10-$2,30, відображаючи короткострокову слабкість мобільних пристроїв перед потенційним відновленням Q4, пов'язаним з нормалізацією запасів Китаю та ранніми поставками індивідуального кремнію.

Торгова стратегія Qualcomm на 2026 рік: Дебати щодо переоцінки диверсифікації

Для торгівлі налаштуванням Qualcomm на 2026 рік інвестори повинні спостерігати за трьома силами: чи даст День інвестора 24 червня щодо дата-центрів та фізичного AI ринку більш чітку дорожню карту доходів дата-центрів, чи досягне дна слабкість китайських мобільних пристроїв у Q3, як керовано, та чи створить RTX Spark NVIDIA тривалий тиск на дизайн-виграші Snapdragon AI PC, чи лише короткострокову слабкість настроїв.

1. Зона $195-$215 - ключова підлога підтримки

Після 11% продажу, керованого Computex, на початку червня 2026 року, QCOM відступив від свого внутрішньоденного піку $247,90 до зони підтримки $195-$215, де рівень прориву після Q2 перекривається з 50-денним ковзним середнім. Рішучий прорив нижче $190 може відродити тиск вниз до консенсусної цільової області $175. Підтверджене утримання вище $215 перед Днем інвестора 24 червня зміцнило б справу для руху до $260, якщо Qualcomm надасть сильніші за очікувані вказівки щодо доходів дата-центрів.

2. Головні дебати оцінки - премія диверсифікації проти знижки мобільних пристроїв

Бики стверджують, що Qualcomm слід оцінювати як багатоплатформну AI та компанію індивідуального кремнію через edge пристрої, автомобільну галузь, IoT, AI PC та дата-центри. При приблизно 16x-19x майбутніх прибутків вони бачать QCOM як недооцінку Dragonfly та можливості гіперскейлера ASIC. Ведмеді стверджують, що акція все ще заслуговує знижки мобільних пристроїв через повільніші цикли заміни смартфонів, ризик інсорсингу модемів Apple та нову конкуренцію NVIDIA в AI PC. Для свінг-трейдерів ключовим каталізатором є те, чи може CEO Крістіано Амон прикріпити жорсткі цифри доходів фіскального 2027 року до дорожньої карти Dragonfly.

3. Зростання автомобільної галузі та відновлення Китаю можуть встановити підлогу та стелю

Автомобільна галузь - найчіткіша точка доказу виконання Qualcomm. Автомобільний дохід Q2 досягнув рекордних 1,33 млрд доларів, зріс на 38% рік до року, з менеджментом, що дає вказівки щодо вихідного темпу понад 6 млрд доларів до кінця фіскального року. Багаторічні дизайн-виграші з Stellantis, BMW, Mercedes-Benz та китайськими виробниками NEV тепер конвертуються в дохід. Відновлення китайських мобільних пристроїв - інший фактор свінгу. Якщо запаси Android OEM нормалізуються і замовлення відновляться в Q3 та Q4, як керовано, дохід від мобільних пристроїв може стабілізуватися та зменшити тягар на результати QCT.

Прогноз Qualcomm на 2026 рік: Потенціал зростання $260+ Дня інвестора проти ризику тягаря мобільних пристроїв $175

Перспективи Qualcomm на 2026 рік залежать від одного центрального питання: чи може День інвестора 24 червня дати інвесторам вірогідні цілі доходів дата-центрів для Dragonfly та її бізнесу гіперскейлера індивідуального кремнію? Бичачий сценарій полягає в тому, що дохід від диверсифікації Qualcomm реальний, але ще не повністю відображений у консенсусних моделях. Ведмежий сценарій полягає в тому, що акція вже заклала занадто багато потенціалу зростання перед тим, як дохід дата-центрів досягне масштабу.

Бичачий сценарій: QCOM прориває вище $260 на сильних вказівках дата-центрів

Бичачий сценарій вимагає від Qualcomm довести, що Dragonfly може стати реальним драйвером доходів AI дата-центрів, а не просто довгостроковою концепцією. Якщо День інвестора 24 червня дасть чіткі цілі фіскального 2027 року для AI висновків, індивідуального кремнію та розгортань гіперскейлерів, інвестори можуть почати оцінювати QCOM як AI інфраструктуру та edge AI платформу, а не акцію чипів мобільних пристроїв. Цей потенціал зростання підтримувався б поставками гіперскейлера Q4 2026, автомобільною галуззю, що виходить з фіскального 2026 року вище темпу 6 млрд доларів, роллю Snapdragon в AI на пристроях та зворотним викупом на 20 млрд доларів, що підтримує EPS. Якщо ці частини зійдуться, QCOM може прорватися в діапазон $260-$280, з сильнішим сценарієм зростання, що досягає $279-$330 протягом 12 місяців.

Базовий сценарій: QCOM консолідується між $200 та $250

Базовий сценарій - стабільне виконання без великого скидання оцінки. День інвестора Qualcomm надає напрямну дорожню карту дата-центрів, але недостатньо жорстких деталей доходів фіскального 2027 року для запуску великих оновлень консенсусу. Дохід від мобільних пристроїв Q3 досягає дна, як керовано, автомобільна галузь продовжує зростати, і перші поставки гіперскейлера індивідуального кремнію починаються в Q4, ще не ставши основним contributor доходів. За цим сценарієм QCOM, ймовірно, торгуватиметься між $200 та $250, поки інвестори чекають результатів Q4 FY2026 та керівництва фіскального 2027 року, щоб підтвердити, чи може Dragonfly масштабуватися.

Ведмежий сценарій: QCOM падає до $175, якщо Dragonfly розчаровує

Ведмежий сценарій керувався б неефективним Днем інвестора. Якщо Qualcomm не зможе кількісно визначити дохід дата-центрів, або якщо залучення гіперскейлера виявиться меншим або повільнішим за очікувані, премія акції до консенсусної цілі Стріт $175-$180 може втратити підтримку. У цьому випадку QCOM може повернутися до $175, де оцінка циклу мобільних пристроїв та оцінка на основі грошового потоку сходяться. RTX Spark NVIDIA, що тисне на дизайн-виграші Snapdragon AI PC, глибша слабкість китайських мобільних пристроїв або швидший інсорсинг модемів Apple додали б додатковий ризик вниз.

Читати більше: Топ акції AI дата-центрів для покупки в 2026 році: Хмара, сервери та AI обчислювальна інфраструктура

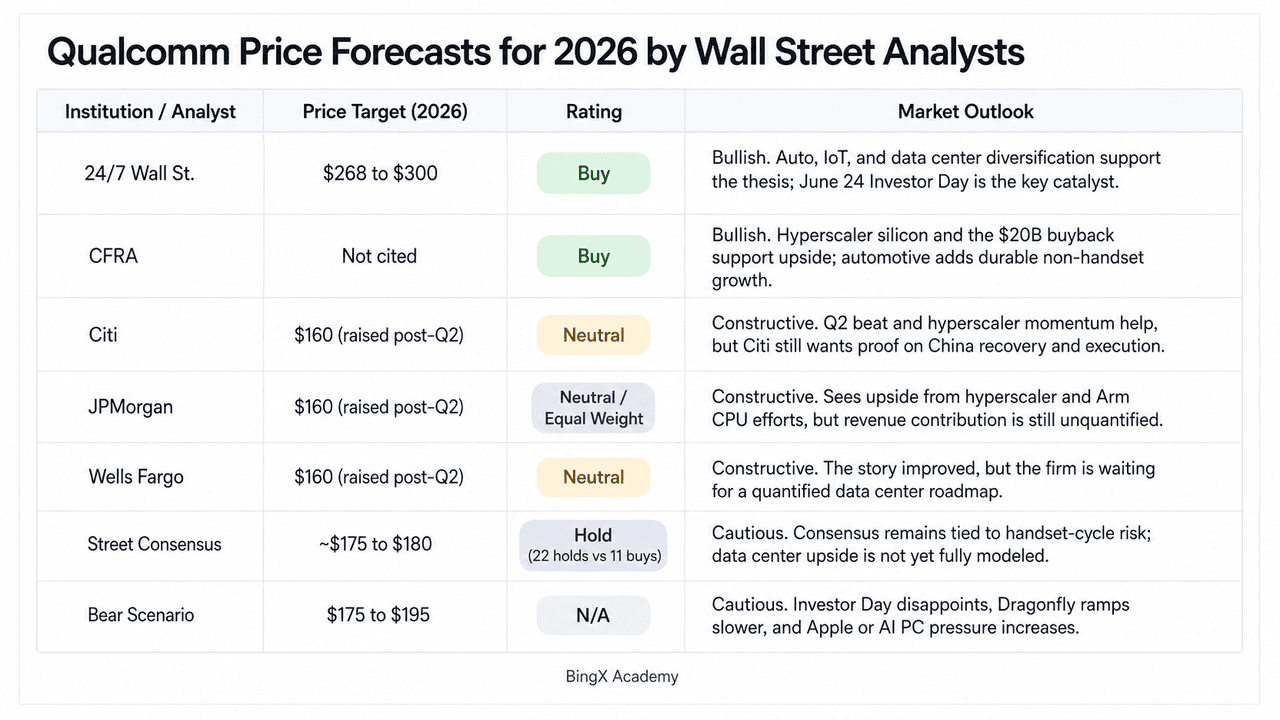

Прогнози цін Qualcomm на 2026 рік від аналітиків Уолл-стрит

|

Інституція / Аналітик |

Цільова ціна (2026) |

Рейтинг |

Ринковий прогноз |

|

24/7 Wall St. |

$268-$300 |

Купівля |

Бичачий. Диверсифікація в автомобільну галузь, IoT та індивідуальний кремній дата-центрів реальна; Dragonfly та залучення гіперскейлера ASIC ще не в консенсусних моделях. День інвестора 24 червня - каталізатор переоцінки. |

|

CFRA |

Не цитується |

Купівля |

Бичачий. Підтверджене багатогенераційне залучення гіперскейлера кремнію та авторизація зворотного викупу на 20 млрд доларів підтримують тезу. Автомобільна галузь з темпом 6B+ доларів надає міцний якір доходів не від мобільних пристроїв. |

|

Citi |

$160 (підвищено після Q2) |

Нейтральний |

Конструктивний. Підвищив ціль після перевищення Q2, цитуючи розгортання гіперскейлера ASIC та очікуваний мінімум китайських мобільних пристроїв у Q3 2026, але хоче доказ виконання перед прямим бичачим поворотом. |

|

JPMorgan |

$160 (підвищено після Q2) |

Нейтральний / Рівна вага |

Конструктивний. Цитував розгортання гіперскейлера та конвеєр Arm-based CPU як значущий, але неквантифікований потенціал зростання. Знизив рейтинг раніше в 2026 році через слабкість мобільних пристроїв перед підвищенням цілі після Q2. |

|

Wells Fargo |

$160 (підвищено після Q2) |

Нейтральний |

Конструктивний. Результати "позитивно затьмарені" оголошенням гіперскейлера ASIC. Чекає Дня інвестора 24 червня для надання квантифікованої дорожньої карти дата-центрів перед оновленням рейтингу. |

|

Консенсус Стріт |

~$175-$180 |

Утримання (22 утримання проти 11 покупок) |

Обережний. Консенсус залишається прив'язаним до ризику циклу мобільних пристроїв, інсорсингу модемів Apple та концентрації Китаю. Дохід дата-центрів ще не квантифіковано в моделях. Широка прогалина проти поточної ціни. |

|

Ведмежий сценарій |

$175-$195 |

Н/З |

Обережний. Припускає, що День інвестора розчаровує, комерційне розгортання Dragonfly затримується до фіскального 2028 року, NVIDIA розмиває частку Snapdragon X PC, і інсорсинг модемів Apple прискорює часовий план. |

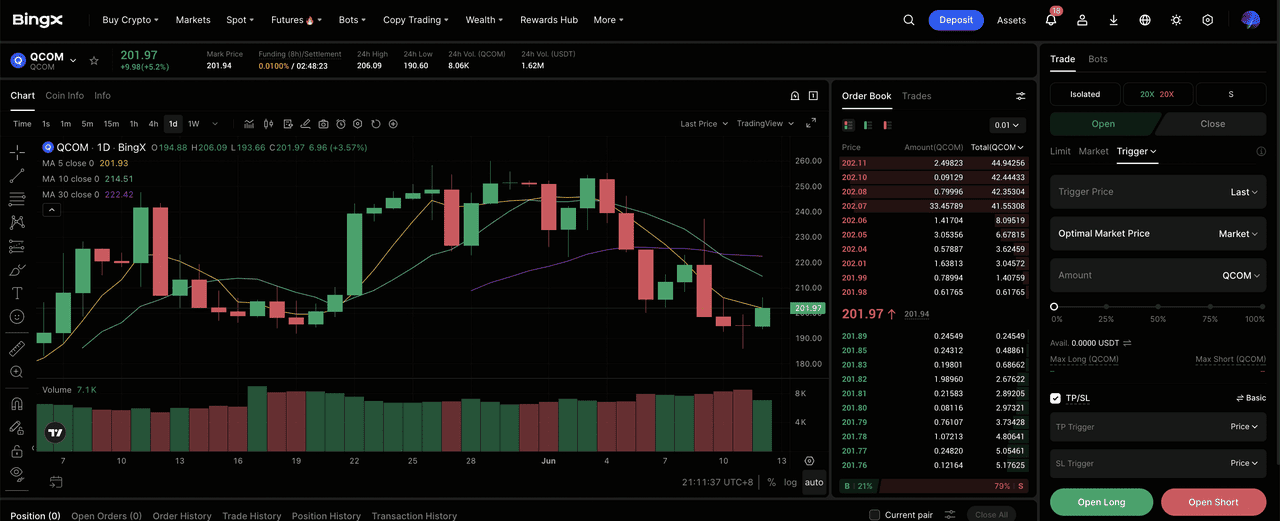

Як торгувати ф'ючерсами на акції Qualcomm (QCOM) на BingX TradFi

Qualcomm вступає в високоризикований продуктовий цикл, сформований слабкістю китайських мобільних пристроїв, рекордним зростанням автомобільної галузі та все ще недооціненою можливістю AI дата-центрів. Для тактичних трейдерів різка двостороння волатильність QCOM створює потенційні торгові можливості через BingX TradFi.

Крок 1: Доступ до BingX TradFi. Зареєструйтеся та перейдіть до спеціалізованого розділу TradFi на головній панелі біржі BingX.

Крок 2: Виберіть Qualcomm (QCOM). Знайдіть безстрокові ф'ючерси QCOM-USDT контракт.

Крок 3: Виберіть свій напрямок. Виберіть Відкрити довгу якщо ви очікуєте, що День інвестора Qualcomm, дорожня карта дата-центрів, поставки гіперскейлера індивідуального кремнію, зростання автомобільної галузі та програма зворотного викупу підтримають подальше зростання. Відкрийте коротку, якщо ви очікуєте тиск оцінки від слабшого Дня інвестора, глибшої слабкості китайських мобільних пристроїв або сильнішої конкуренції NVIDIA в AI PC.

Крок 4: Встановіть кредитне плече та режим маржі. Застосуйте свої бажані параметри ізольованої або крос-маржі разом з дисциплінованими співвідношеннями кредитного плеча для максимізації ефективності капіталу при контролі ризику ліквідації.

Крок 5: Використовуйте контроль ризиків TP/SL. Встановіть ордери тейк-профіт та стоп-лос (TP/SL) перед входом у торгівлю. Налаштування QCOM на 2026 рік включає як каталізатори зростання, так і ризики вниз, тому дисципліновані виходи важливі при торгівлі ф'ючерсами на акції з кредитним плечем.

Топ 5 ризиків для розгляду перед інвестуванням в акції Qualcomm

Історія AI та диверсифікації Qualcomm переконлива, але QCOM все ще стикається з ризиками, пов'язаними з Apple, Китаєм, NVIDIA, терміном дата-центрів та оцінкою.

- Ризик інсорсингу модемів Apple: Apple розробляє власний 5G модем і зменшує залежність від компонентів Qualcomm. Якщо Apple врешті-решт поетапно відмовиться від модемів Qualcomm по всій лінійці iPhone, QCOM може втратити як дохід від чипів QCT, так і частину свого високомаржинального доходу від ліцензування QTL. Терміни все ще невизначені, але це залишається одним з найбільших довгострокових ризиків Qualcomm.

- Слабкість китайських мобільних пристроїв: Qualcomm сильно залежить від китайських Android OEM, таких як Xiaomi, OPPO, vivo та Honor. У 2026 році обмеження постачання пам'яті та зменшення запасів вже тиснули на замовлення мобільних пристроїв. Якщо попит Китаю залишатиметься слабким або торгові обмеження між США та Китаєм посиляться, відновлення мобільних пристроїв Qualcomm може бути повільнішим за очікувані.

- Конкуренція NVIDIA AI PC: RTX Spark NVIDIA додає нову конкуренцію платформі Snapdragon Qualcomm у Windows AI PC. Qualcomm все ще має переваги в енергоефективності, інтегрованому підключенні та дизайні тонких та легких ноутбуків, але екосистема AI програмного забезпечення NVIDIA та відомість розробників може вплинути на майбутні дизайн-виграші OEM.

- Ризик термінів доходів дата-центрів: Стратегія Dragonfly дата-центрів Qualcomm та залучення гіперскейлера індивідуального кремнію обіцяючі, але дохід все ще не повністю квантифікований. Початкові поставки очікуються пізніше в 2026 році, але ранні поставки можуть не перетворитися негайно на великий дохід. Якщо День інвестора не надасть чіткі цілі фіскального 2027 року, переоцінка AI може втратити імпульс.

- Прогалина оцінки проти консенсусу: Недавній діапазон торгівлі QCOM $200-$250 сидить значно вище консенсусної цілі Стріт приблизно $175-$180. Ця прогалина відображає оптимізм щодо AI, автомобільної галузі, індивідуального кремнію та зворотних викупів, але також підвищує ризик вниз. Слабкий День інвестора, глибший тиск мобільних пристроїв або промах Q3 можуть викликати різке скидання оцінки.

Остаточні думки: Чи є акції Qualcomm купівлею в 2026 році?

Станом на червень 2026 року Qualcomm (QCOM) - одне з цікавіших налаштувань напівпровідників, оскільки її історія більше не стосується лише смартфонів. Рекордний дохід Q2 FY2026 у розмірі 10,6 млрд доларів, автомобільна галузь, що рухається до річного темпу 6+ млрд доларів, підтверджене залучення гіперскейлера індивідуального кремнію, наступ Dragonfly на дата-центри та авторизація зворотного викупу на 20 млрд доларів - все вказує на компанію, що робить реальний прогрес за межами мобільних модемів. 50% зростання від мартівського мінімуму до $247,90 відобразило цей оптимізм, тоді як 11% відступ після оголошення NVIDIA AI PC показав, наскільки крихкою залишається премія edge AI перед масштабуванням доходів дата-центрів.

День інвестора 24 червня тепер ключовий каталізатор. З консенсусом Стріт все ще біля $175-$180 та рейтингами аналітиків, розділеними між утриманням та купівлею, Qualcomm потрібно показати, що Dragonfly, автомобільний AI та індивідуальний кремній можуть зростати достатньо швидко, щоб компенсувати ризик модемів Apple та слабкість китайських мобільних пристроїв. Для активних трейдерів ф'ючерси QCOM на BingX TradFi пропонують спосіб торгувати обидві сторони цього високоволатильного налаштування. Для довгострокових інвесторів теза диверсифікації реальна, але чи справедливо оцінений QCOM за поточними рівнями, залежить від того, скільки видимості доходів може надати Крістіано Амон 24 червня.

Супутнє читання

- Топ акції AI гіперскейлерів для спостереження в 2026 році: Гонка хмарної інфраструктури на 700 млрд доларів

- Топ акції AI напівпровідників для покупки в 2026 році: Повний посібник з AI чипів та ланцюга постачання

- Топ акції AI дата-центрів для покупки в 2026 році: Хмара, сервери та AI обчислювальна інфраструктура

- Перспективи ціни акцій Nvidia (NVDA) на 2026 рік: Чи можуть Blackwell і Vera Rubin повернути NVDA до $300?

- Перспективи акцій Apple (AAPL) на 2026 рік: Зростання MacBook Neo чи пастка AI оцінки?