На початку червня 2026 року MP Materials Corp. (NYSE: MP) стала однією з найуважніше відстежуваних акцій рідкоземельних елементів у США. Компанія експлуатує Mountain Pass, єдину активну великомасштабну рідкоземельну шахту в Західній півкулі, і будує вертикально інтегровану постачальну мережу від шахти до магнітів для оборони, електромобілів, апаратного забезпечення ШІ та передового виробництва.

Бичачий сценарій побудований на монопольному становищі MP у сфері рідкоземельних елементів США, партнерстві з Міністерством оборони США з мінімальною ціною NdPr $110/кг, партнерстві з Apple на $500 мільйонів для переробки, забезпеченими поставками від Apple та General Motors, і кампусі магнітів 10X Northlake, що націлений на майже 10 000 метричних тонн річного виробництва магнітів NdFeB до 2028 року. Ризик полягає в тому, що MP вже торгується за високою оцінкою, виконуючи одночасно кілька складних запусків виробничих потужностей. Цей посібник розбирає прогноз акцій MP Materials, сценарії ціни 2026 року, ключові ризики та як торгувати ф'ючерсами акцій MP на BingX TradFi з заставою USDT.

Ключові каталізатори, які можуть вплинути на акції MP Materials (MP) у 2026 році

Налаштування MP Materials на 2026 рік формується переоцінкою ринком компанії від видобувача рідкоземельних елементів до стратегічної американської платформи від шахти до магнітів. Основними каталізаторами вже є не лише ціни на рідкоземельні товари, а й державна підтримка, комерційні поставки, виконання виробництва магнітів та політика ланцюгів постачання США-Китай.

- Партнерство з Міністерством оборони дає MP гарантовану політикою мінімальну потребу: У липні 2025 року Міністерство оборони США погодилось купити привілейовані акції MP на $400 мільйонів, зробивши Пентагон найбільшим акціонером компанії. Ширша угода також підтримує завод магнітів 10X та відображає прагнення Вашингтона зменшити залежність від Китаю щодо рідкоземельних магнітів. Це дає MP стратегічну політичну премію, але це також означає, що інвестори будуть уважно стежити за державним фінансуванням, виконанням закупівель та потребою в обороні.

- Apple додає комерційну валідацію поза обороною: Apple оголосила про зобов'язання на $500 мільйонів купувати американські рідкоземельні магніти від MP, при цьому очікується, що магніти надходитимуть з заводу MP у Форт-Ворті, а роботи з переробки будуть пов'язані з Mountain Pass. Угода допомогла підтвердити, що магнітна стратегія MP - це не лише оборонна історія, а й комерційна історія ланцюга постачання, пов'язана з споживчою електронікою та американським виробництвом.

- Кампус 10X Northlake є найбільшим тестом виконання: Планований завод 10X MP в Нортлейку, штат Техас, як очікується, потребуватиме понад $1 мільярд інвестицій та цілитиметься на близько 10 000 метричних тонн річного виробництва рідкоземельних магнітів при повному будівництві. Це може суттєво розширити базу нижчого доходу MP, але це також підвищує ризик виконання, оскільки компанія повинна масштабувати виробництво магнітів, управляти витратами та виконувати зобов'язання перед клієнтами протягом кількох років.

- Результати Q1 2026 підтримують зростання, але наступні квартали мають більше значення: Результати Q1 2026 MP показали сильніші доходи та ранній внесок сегменту магнетики, що свідчить про набуття обертів переходу від шахти до магнітів. Ключове питання для решти 2026 року - чи зможуть поставки магнітів Independence, прогрес у розділенні важких рідкоземельних елементів та покращення EPS продовжуватися без серйозних затримок або тиску на маржі.

- Політика Китаю щодо рідкоземельних елементів залишається основним фактором коливань: MP виграє, коли американські політики та компанії надають пріоритет внутрішнім ланцюгам постачання рідкоземельних елементів. Якщо Китай посилить експортні обмеження або американські оборонні правила стануть суворішими, стратегічна цінність MP може зрости. Якщо торгові напруження знизяться або ціни на рідкоземельні елементи ослабнуть, частина геополітичної премії в акції може стиснутися.

Читати далі: Як торгувати товарами з криптовалютою у 2026 році, коли нафта, золото, срібло та TradFi переходять в блокчейн

Що таке MP Materials (NYSE: MP)?

MP Materials Corp. (NYSE: MP) - це компанія з Лас-Вегаса, що займається рідкоземельними матеріалами та магнетикою, заснована в 2017 році. Компанія придбала рідкоземельну шахту Mountain Pass в окрузі Сан-Бернардіно, Каліфорнія, і стала публічною в 2020 році.

Mountain Pass є єдиною активною великомасштабною операцією з видобування та переробки рідкоземельних елементів у Західній півкулі. Вона виробляє оксид неодиму-празеодиму (NdPr), ключовий компонент для магнітів неодим-залізо-бор (NdFeB). Ці магніти використовуються в двигунах електромобілів, вітряних турбінах, оборонних системах, робототехніці, смартфонах та компонентах жорстких дисків всередині інфраструктури зберігання даних центрів.

MP працює через два основні сегменти. Сегмент матеріалів покриває видобування рідкоземельних елементів, розділення та виробництво оксиду NdPr в Mountain Pass. Сегмент магнетики покриває виробництво металу NdPr та виготовлення постійних магнітів NdFeB на заводі Independence в Форт-Ворті, Техас. Довгострокова стратегія компанії полягає в переході від видобування та розділення оксидів до повністю інтегрованої американської платформи від рідкоземельних елементів до магнітів.

Читати далі: Топові акції ШІ-напівпровідників для купівлі в 2026 році: Повний посібник з ШІ-чіпів та ланцюгів постачання

Продуктивність MP Materials на початку 2026 року: від зростання шахти до доходу від магнетики

MP увійшла в 2026 рік посеред свого найважливішого операційного переходу. Після припинення продажів до Китаю в липні 2025 року згідно з угодою з Міністерством оборони, компанія мала замінити свій колишній потік доходів від концентрату на продажі оксидів, металів та магнітів NdPr вищої вартості.

Дохід Q4 2025 знизився на 14% рік до року до $52,7 мільйонів, оскільки вихід з китайських продажів вдарив перед тим, як зростання NdPr повністю його компенсувало. Проте квартал приніс $0,09 EPS проти консенсусної оцінки $0,02 та відзначив перше комерційне виробництво магнітів NdFeB в Independence. Річний дохід 2025 досяг $275,5 мільйонів, зріс на 35%, тоді як виробництво оксиду NdPr досягло рекордних 2599 метричних тонн.

Q1 2026 підтвердив, що перехід набирає обертів. Дохід зріс на 49% рік до року до $90,6 мільйонів, скоригована EBITDA сегменту матеріалів покращилась на $33 мільйони, а дохід сегменту магнетики досяг $18,4 мільйонів. MP також мала близько $2 мільярдів готівки та короткострокових інвестицій проти приблизно $1 мільярда боргу. Наступним ключовим контрольним пунктом є звіт про прибутки Q2 30 липня 2026 року, де інвестори будуть стежити за обсягами поставок Independence, прогресом розділення важких рідкоземельних елементів та прогнозом EPS на Q3.

Торгова стратегія MP Materials на 2026 рік: виконання від шахти до магнітів керує налаштуванням

Налаштування MP на 2026 рік залежить від трьох ключових сигналів: чи прискорюється дохід від магнітів Independence в H2 2026, чи вводиться в експлуатацію розділення важких рідкоземельних елементів Mountain Pass за графіком, і чи продовжують прибутки слідувати до повнорічної цілі EPS.

- Слідкуйте за зоною підтримки $58-$65: Після зростання з близько $50 на початку квітня до понад $63 після прибутків Q1 та підвищень аналітиків, MP побудувала ключову зону консолідації навколо $58-$65. Утримання вище $62 до прибутків Q2 підтримало б справу для ще одного руху до діапазону цілей аналітиків $80-$90. Прорив нижче $55 міг би запустити продажі до $45-$48, якщо інвестори почнуть ставити під сумнів зростання магнітів або оцінку.

- Премія за оборону та комерцію проти ризику оцінки матеріалів: Бичачий сценарій оцінює MP як єдину вертикально інтегровану американську платформу від рідкоземельних елементів до магнітів, підкріплену мінімальною ціною Міністерства оборони, поставками Apple та GM, і каталізатором попиту DFARS у січні 2027 року. Обережний сценарій полягає в тому, що MP все ще торгується за високим мультиплікатором продажів, залишається ранньою в своєму зростанні доходу від магнітів і повинна виконати кілька великих заводів без серйозних затримок або перевитрат.

- Попит на ШІ-центри обробки даних та робототехніку може додати потенціалу зростання: Більшість покриття MP все ще зосереджена на електромобілях та обороні. Однак магніти NdFeB також використовуються в актуаторах катушок голосу жорстких дисків, ШІ-центрах обробки даних, інфраструктурі зберігання ШІ, серводвигунах, робототехніці та системах автоматизації. Якщо попит на інфраструктуру ШІ та робототехніку зростатиме швидше за очікуване, довгостроковий попит на магніти MP може бути ширшим за поточні припущення консенсусу.

Читати далі:Топ-10 акцій ШІ-інфраструктури для купівлі в 2026 році: лідери виробництва та розробки чіпів

Прогноз MP Materials на 2026 рік: потенціал зростання оборони та ШІ понад $90 проти мінімуму ризику виконання $45

Прогноз MP на 2026 рік залежить від того, чи зможе компанія масштабувати поставки магнітів Independence, ввести в експлуатацію розділення важких рідкоземельних елементів у Mountain Pass та утримувати прибутки на шляху, поки ринок оцінює потенціал оборони, Apple, GM та 10X.

Бичачий сценарій: прискорення доходу від магнітів у H2 підштовхує MP вище $90

Бичачий сценарій вимагає прискорення поставок магнітів Independence в Q3 та Q4, підтвердження траєкторії EPS прибутками Q2 та введення в експлуатацію важких рідкоземельних елементів Mountain Pass для підтримки виробництва диспрозію та тербію для високоефективних магнітів. Якщо MP покаже чіткий прогрес у комерційних обсягах магнітів та підтвердить, що попит Apple, GM та Міністерства оборони може поглинути майбутню продукцію, акція може рухатися до $90-$94. Термін DFARS у січні 2027 року додасть ще один каталізатор попиту, оскільки оборонні підрядники повинні відійти від рідкоземельних магнітів китайського походження.

Читати далі: Прогноз акцій Apple (AAPL) на 2026 рік: зростання MacBook Neo чи пастка оцінки ШІ?

Базовий сценарій: стабільне виконання утримує MP між $62 та $80

Базовий сценарій передбачає дисципліноване виконання без серйозної нової переоцінки до Q4. Independence поступово нарощує поставки, розділення важких рідкоземельних елементів починається за графіком, а проект 10X Northlake продовжується без серйозних несподіванок щодо витрат. У цьому сценарії MP може консолідуватися між $62 та $80, поки інвестори чекають результатів Q3 та Q4, щоб підтвердити, чи виправдовують маржі магнітів поточну премійну оцінку.

Ведмежий сценарій: затримки заводів тягнуть MP до $45

Ведмежий сценарій керується затримками поставок Independence, вищими за очікувані витратами на зростання, слабкими прибутками Q2 або повільнішим введенням в експлуатацію важких рідкоземельних елементів. Якщо інвестори повернуться до оцінки MP переважно за поточними прибутками сегменту матеріалів, а не за майбутньою магнітною платформою, акція може впасти до $45-$50. Ширше переналаштування настроїв щодо рідкоземельних елементів, нижчі ціни NdPr або послаблення китайських експортних обмежень також могли б зменшити геополітичну премію в акції.

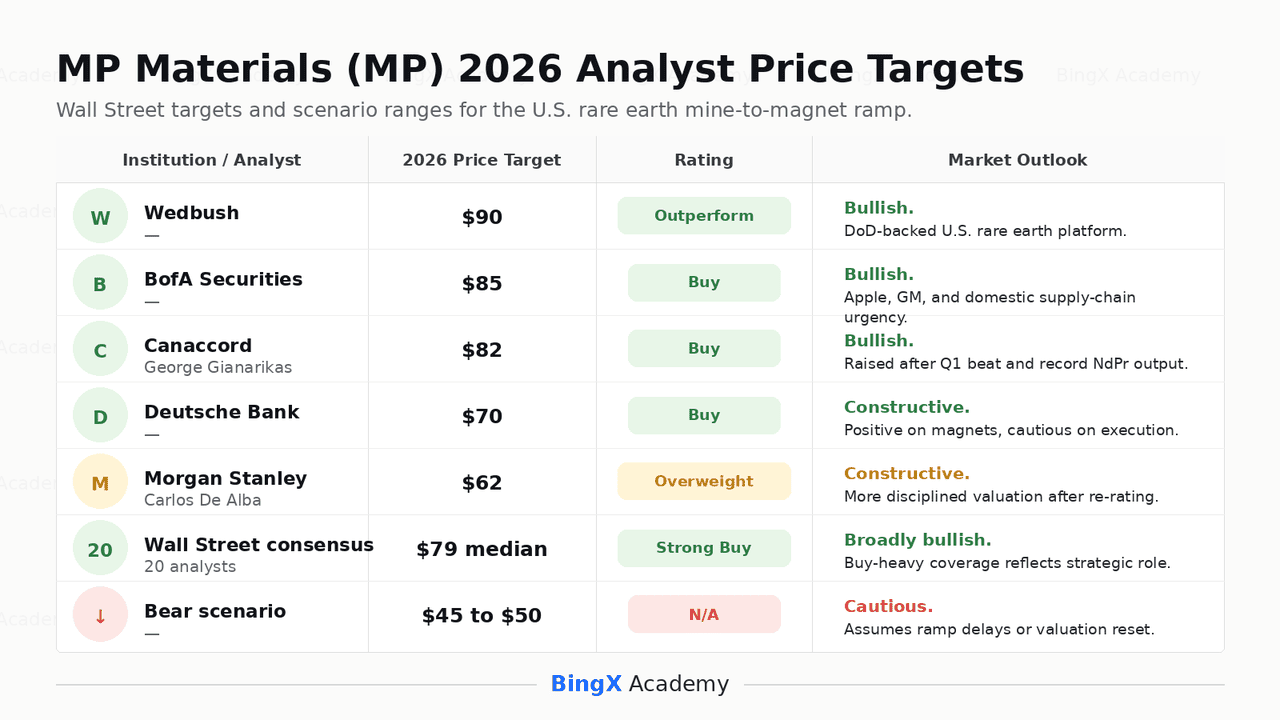

Прогнози ціни MP Materials на 2026 рік від аналітиків Уолл-стрит

|

Установа / Аналітик |

Цільова ціна 2026 |

Рейтинг |

Прогноз ринку |

|

Wedbush |

$90 |

Outperform |

Оптимістичний. Wedbush бачить MP як вертикально інтегровану американську платформу від рідкоземельної шахти до магнітів, з партнерством Міністерства оборони, що зменшує товарний та попитний ризик. |

|

BofA Securities |

$85 |

Buy |

Оптимістичний. BofA підкреслює структурну ізольованість MP від китайського ризику рідкоземельних елементів та терміновість розвитку внутрішнього ланцюга постачання рідкоземельних елементів. |

|

Canaccord / George Gianarikas |

$82 |

Buy |

Оптимістичний. Canaccord підвищила свою ціль після перевиконання Q1 2026, посилаючись на рекордне виробництво NdPr, сильніші доходи та потенціал EPS. |

|

Deutsche Bank |

$70 |

Buy |

Конструктивний. Deutsche Bank визнає перевиконання Q1 та прогрес сегменту магнетики, але застосовує більш консервативний погляд через ризик виконання кількох заводів. |

|

Morgan Stanley / Carlos De Alba |

$62 |

Overweight |

Конструктивний, але більш обережний. Morgan Stanley визнає підкріплену Міністерством оборони тезу внутрішнього ланцюга постачання, але використовує більш дисципліновану систему оцінки після зростання акції. |

|

Консенсус Уолл-стрит |

$79 медіана |

Strong Buy |

Широко оптимістичний. Аналітичне покриття показує незвично сильну підтримку, відображаючи стратегічне становище MP, державну підтримку та каталізатор попиту DFARS. |

|

Ведмежий сценарій |

$45-$50 |

N/A |

Обережний. Цей сценарій передбачає затримки зростання магнітів, слабші прибутки Q2 та переоцінку до поточного сегменту матеріалів, а не майбутнього потенціалу 10X. |

Як торгувати ф'ючерсами акцій MP Materials (MP) на BingX TradFi

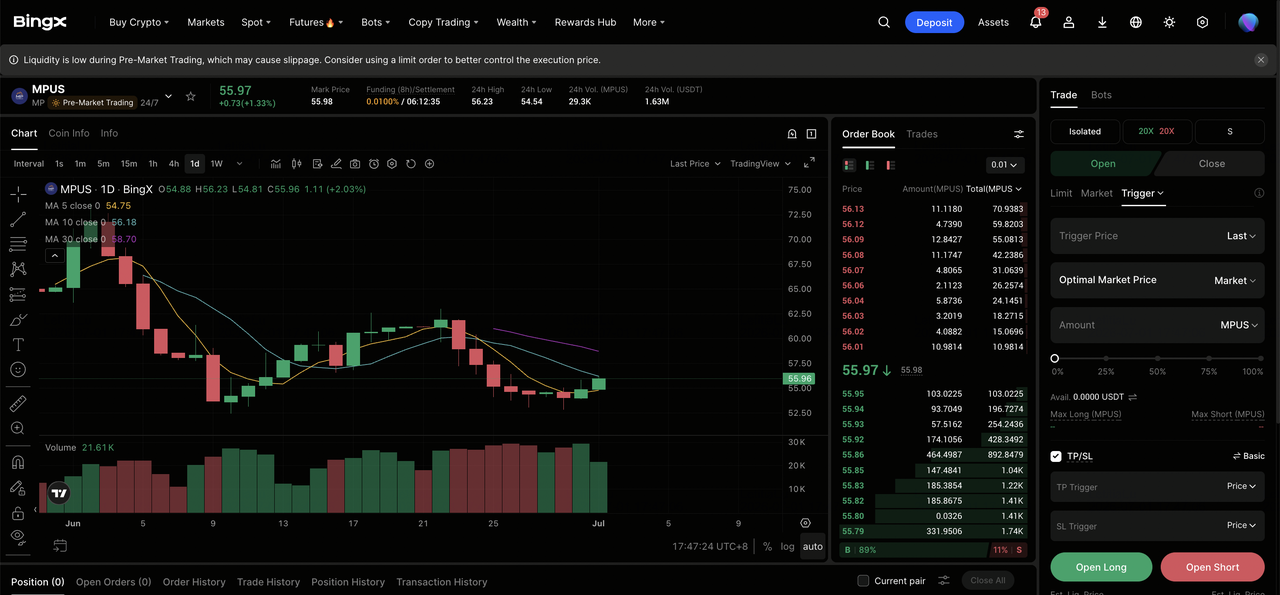

Поки MP Materials навігує виробництвом магнітів Independence, введенням в експлуатацію важких рідкоземельних елементів Mountain Pass, будівництвом 10X Northlake та терміном попиту DFARS у січні 2027 року, тактичні трейдери можуть торгувати ф'ючерсами акцій MP на BingX TradFi, використовуючи заставу USDT.

Крок 1: Доступ до BingX TradFi. Зареєструйтесь та перейдіть до спеціалізованого розділу TradFi на головній панелі біржі BingX.

Крок 2: Виберіть MP Materials (MP). Знайдіть та виберіть безстрокові ф'ючерси MPUS-USDT.

Крок 3: Оберіть свій напрямок. Виберіть відкрити довгу, якщо очікуєте, що прибутки Q2 MP підтвердять траєкторію EPS, поставки магнітів Independence масштабуватимуться, а каталізатор попиту DFARS залишиться неушкодженим. Відкрийте коротку, якщо очікуєте розчарування прибутками, затримки зростання заводів, тиск на маржі або стиснення оцінки після сильного зростання MP.

Крок 4: Виберіть кредитне плече та режим маржі. Оберіть ізольовану або крос-маржу залежно від вашої толерантності до ризику. MP може рухатися різко навколо прибутків, заголовків політики рідкоземельних елементів, оновлень Міністерства оборони та розвитку китайського експортного контролю, тому консервативне кредитне плече та чітке визначення розміру позиції важливі.

Крок 5: Використовуйте контролі TP/SL. Встановіть рівні тейк-профіт та стоп-лос (TP/SL) до або одразу після входу в торгівлю. MP може швидко реагувати на прибутки Q2, рухи цін NdPr, оновлення впровадження DFARS, зміни китайської політики рідкоземельних елементів та розкриття зростання заводів.

Топ-5 ризиків, які слід розглянути перед інвестуванням в акції MP Materials

MP Materials має одне з найсильніших стратегічних становищ у американському секторі рідкоземельних елементів, але MP все ще несе ризики, пов'язані зі складністю виконання, оцінкою, державним фінансуванням, активністю інсайдерів та чутливістю до китайської політики.

- Три зростання заводів створюють ризик виконання: MP масштабує виробництво магнітів Independence, вводить в експлуатацію розділення важких рідкоземельних елементів у Mountain Pass та будує кампус 10X Northlake одночасно. Будь-яка затримка або перевитрата могли б тиснути на акцію, оскільки поточна оцінка передбачає плавне виконання всіх трьох програм.

- Оцінка вже багата: MP торгується за високим мультиплікатором ціни до продажів та залишається збитковою на базі чистого доходу, незважаючи на перевиконання EPS Q1. Якщо витрати на зростання магнітів будуть вищими за очікувані або дохід не виконає шлях, передбачений повнорічною ціллю EPS, стиснення мультиплікатора може бути різким.

- Підтримка Міністерства оборони все ще несе державний ризик: Партнерство з Міністерством оборони є центральним для інвестиційного кейсу MP, але воно залежить від безперервності політики, підтримки бюджету та виконання закупівель. Будь-яка зміна пріоритетів оборонних витрат або правил закупівель рідкоземельних елементів могла б вплинути на цінність структури захисту ціни.

- Продажі інсайдерів можуть тиснути на настрої: Генеральний директор Джеймс Х. Літінський продав акції біля рівня $64 згідно з заздалегідь запланованими планами 10b5-1. Хоча ці продажі не обов'язково сигналізують про негативний погляд, продажі інсайдерів біля багаторічних максимумів все ще можуть впливати на ринкові настрої.

- Китайська політика рідкоземельних елементів може рухати акцію в обидва боки: MP виграє від терміновості, створеної китайськими експортними обмеженнями та американською політикою ланцюгів постачання. Якщо напруження ескалює, MP могла б отримати подальшу геополітичну премію. Якщо обмеження послабнуть або ціни на рідкоземельні елементи впадуть, частина цієї премії може стиснутися.

Заключні думки: чи є акції MP Materials покупкою в 2026 році?

Станом на червень 2026 року MP Materials (MP) є однією з найбільш стратегічно важливих промислових акцій на американському ринку. Її становище як єдиного великомасштабного видобувача рідкоземельних елементів у Западній півкулі в поєднанні з мінімальною ціною Міністерства оборони, поставками Apple та GM, кампусом магнітів 10X Northlake та терміном DFARS у січні 2027 року дає MP рідкісну комбінацію політичної підтримки та комерційного попиту.

Ризик полягає у виконанні та оцінці. MP більше не оцінюється як проста матеріальна компанія. Ринок вже припускає, що поставки магнітів Independence масштабуються, розділення важких рідкоземельних елементів Mountain Pass починається за графіком, а будівництво 10X залишається на шляху. Для активних трейдерів ф'ючерси MP на BingX TradFi пропонують спосіб торгувати навколо прибутків Q2, оновлень зростання заводів та заголовків політики рідкоземельних елементів. Для довгострокових інвесторів ключове питання полягає в тому, чи зможе MP перетворити своє стратегічне становище в стійке зростання доходу від магнітів та прибутків без серйозних невдач у виконанні.

Додаткове читання

- Прогноз акцій Apple (AAPL) на 2026 рік: зростання MacBook Neo чи пастка оцінки ШІ?

- Прогноз акцій USA Rare Earth (USAR) на 2026 рік: чи може виробництво магнітів підняти USAR вище $45?

- Топові акції ШІ-центрів обробки даних для купівлі в 2026 році: хмара, сервери та ШІ-інфраструктура обчислень

- Топові акції ШІ-пам'яті для купівлі в 2026 році: попит на DRAM, HBM та ШІ-зберігання пояснений

- Топ-10 акцій ШІ-інфраструктури для купівлі в 2026 році: лідери виробництва та розробки чіпів