Оскільки кількість інвесторів убіткоїн (BTC) в Україні продовжує зростати, податкове декларування поступово стає темою, яка турбує дедалі більше людей. Багато інвесторів при практичному зіткненні з поданням декларації часто стикаються з кількома проблемами: чи потрібно декларувати, як обчислювати прибутки та збитки від торгівлі, а також які наслідки матимуть різниці між різними методами розрахунку. Оскільки Україна наразі не встановила спеціального законодавства щодо криптовалют, відповідні регуляції в основному базуються на розширенні застосування існуючої системи податку на прибуток, що змушує багатьох людей витрачати час на самостійне розуміння та систематизацію.

Станом на 2026 рік, згідно з тлумаченням Міністерства фінансів, прибуток від торгівлі біткоїнами здебільшого розглядається як дохід від операцій з майном і включається до обчислення індивідуального комплексного подоходного податку. З розвитком ринку та поширенням торгових інструментів торгові моделі інвесторів також стають більш складними, поширюючись від простої купівлі-продажу до довгострокового утримання, поетапного входу та виходу з ринку, навіть торгівлі через різні платформи - все це впливає на остаточний метод обчислення прибутків та збитків. Тому, порівняно з простим розумінням правил, більш практичним та важливим стає організація торгових записів та встановлення чіткого методу розрахунку.

Ця стаття виходить з реальних сценаріїв використання українськими інвесторами BTC, пояснює основні способи застосування поточних податкових регуляцій та порівнює різниці між трьома поширеними методами розрахунку прибутків і збитків: FIFO, LIFO та середньої вартості. Також буде продемонстровано, як експортувати торгові записи з BingX та систематизувати прибутки та збитки, представлено поширені податкові інструменти, а також систематизовано проблеми та способи їх вирішення, з якими часто стикаються на практиці, допомагаючи вам більш системно розуміти весь процес декларування.

Ключові моменти

- Прибуток від торгівлі BTC в Україні наразі здебільшого декларується як дохід від операцій з майном, метод розрахунку - "ціна продажу − вартість покупки − відповідні комісії", різниця є доходом, який підлягає декларуванню, потрібно декларувати щороку в травні під час сезону подачі декларацій (термін подачі декларації за 2025 рік - до 31 травня 2026 року).

- Виведення через українські біржі (такі як MAX, BitoPro) та конвертація в гривні зазвичай розглядається як внутрішній дохід, застосовується прогресивна ставка комплексного подоходного податку; якщо через зарубіжні біржі (такі як BingX) конвертувати та переказати до України, то це може розглядатися як зарубіжний дохід, якщо за рік не досягає 100 тис. євро, зазвичай не потрібно включати до базового податкового доходу.

- Метод розрахунку вартості (FIFO, LIFO, середня вартість) безпосередньо впливає на остаточну суму прибутків і збитків для декларування. Україна наразі не визначила чітко, який метод повинен використовуватися, але після вибору рекомендується підтримувати узгодженість та зберігати повні торгові записи як основу.

- Експортована з BingX історія операцій (включаючи час, ціну, кількість та комісії) є найважливішими вихідними даними для розрахунку прибутків і збитків та декларування. Рекомендується регулярно завантажувати та систематизувати, уникаючи одноразової обробки перед поданням декларації, що може призвести до пропусків або помилок.

- Якщо торгівля BTC призводить до збитків, можна декларувати як збитки від операцій з майном та застосовувати спеціальний вирахування; частина, яка не може бути повністю зарахована в поточному році, може переноситися для використання протягом наступних 3 років, але потрібно додавати відповідні торгові записи як обгрунтування.

Чи потрібно декларувати біткоїн в Україні? Аналіз поточного стану податкового декларування BTC

Наразі Україна не встановила спеціального законодавства щодо криптовалют, біткоїн (BTC) в регулятивному плані розглядається як віртуальна валюта. У податковій практиці тлумачення Міністерства фінансів полягає в тому, що прибуток, отриманий фізичними особами від купівлі-продажу BTC, зазвичай визнається як дохід від операцій з майном відповідно до діючого закону про подоходний податок і включається до обчислення комплексного подоходного податку. Іншими словами, оподаткування криптовалют не є незалежною системою, а є розширенням сфери застосування існуючого податкового законодавства.

На практиці, чи потрібно декларувати, зазвичай пов'язано з тим, чи призводить торгівля до реалізованого прибутку. Коли BTC продається та конвертується у фіатну валюту (наприклад, гривні або іноземну валюту), це легше співвідноситься з розрахунком доходу; якщо операції здійснюються через українські біржі, це зазвичай розглядається як внутрішній дохід; якщо залучаються зарубіжні біржі, це може додатково стосуватися визначення зарубіжного доходу. Різні сценарії торгівлі та руху коштів впливають на остаточний спосіб декларування та застосовні правила.

У розумінні також є деякі поширені концепції, які потрібно уточнити. Наприклад, "до 50 тис. грн не потрібно декларувати" насправді є порогом механізму повідомлення банків, а не податковим зобов'язанням щодо декларування; а щодо того, чи виникають податкові зобов'язання при утриманні або торгівлі крипто-крипто, у різних сценаріях все ще є простір для обговорення. Загалом, оскільки торгові записи та рух коштів стають все більш зрозумілими, встановлення послідовних записів та методів розрахунку стане важливою основою для розуміння та вирішення відповідних податкових питань.

Як розрахувати прибутки та збитки від торгівлі BTC? Порівняння методів FIFO, LIFO та середньої вартості

При розрахунку прибутків та збитків від торгівлі BTC, якщо ви купували BTC кілька разів у різний час за різними цінами, а потім продали частину з них, потрібно визначити "які саме з куплених BTC були продані", цей спосіб співставлення і є методом розрахунку вартості. Різні методи обчислюють різну основу вартості, що впливає на суму прибутків і збитків, яка підлягає декларуванню. Україна наразі не визначила чітко, який метод повинен використовуватися для криптовалют, тому на практиці вибір послідовного та обгрунтованого методу розрахунку буде більш важливим принципом.

- FIFO (метод "перший прийшов - перший пішов", First In, First Out) : припускає, що найраніше куплені BTC продаються першими. Якщо ви створили ранні позиції за нижчих цін, FIFO в першу чергу співставить з цими позиціями з нижчою вартістю, при зростанні цін розрахована сума прибутків і збитків зазвичай буде вищою. Перевага цього методу в тому, що логіка інтуїтивна, відповідає фактичній часовій послідовності торгівлі, при систематизації торгових записів або звірці легше зрозуміти та пояснити.

- LIFO (метод "останній прийшов - перший пішов", Last In, First Out) : припускає, що найпізніше куплені BTC продаються першими. Якщо ціни недавніх покупок вищі, LIFO в першу чергу співставить з позиціями з вищою вартістю, що зробить розраховану суму прибутків і збитків відносно нижчою. Цей метод у деяких сценаріях ближче до поточної ринкової вартості, але в обліковому плані потребує більш точного співставлення записів, практично використовується рідше, також потребує більшої уваги до послідовності.

- Метод середньої вартості (Average Cost) : підсумовує всі витрати на покупку, потім ділить на загальну кількість, що утримується, отримуючи середню вартість кожного BTC, при продажу використовує це як основу для розрахунку. Цей метод простий у розрахунку, підходить для ситуацій довгострокових поетапних покупок, не потребує відстеження походження кожної операції, але недоліком є відсутність гнучкості, неможливість відобразити різниці у вартості в різні моменти часу.

Для ілюстрації різниць між трьома методами конкретними цифрами: припустимо, ви купили по 0,1 BTC у три різні моменти часу за 500 тис. грн, 700 тис. грн, 900 тис. грн відповідно (всього 0,3 BTC, загальна вартість 2,1 млн грн), зараз продаєте 0,1 BTC за 1 млн грн. За методом FIFO вартість складає 500 тис., прибуток 500 тис.; за методом LIFO вартість складає 900 тис., прибуток 100 тис.; за методом середньої вартості вартість кожного складає 700 тис. (2,1 млн ÷ 3), прибуток 300 тис. Різниця в оподатковуваному доході за трьома методами значна, в умовах довгострокового зростання BTC методи LIFO або середньої вартості зазвичай більш вигідні для інвесторів, але при використанні слід підтвердити позицію українських податкових органів та послідовно застосовувати один метод протягом усього року.

|

Метод розрахунку |

Логіка |

Оподатковуваний прибуток при зростаючому ринку |

Складність розрахунку |

Рекомендації для України |

Торговий сценарій (покупка + продаж) |

Вартість |

Прибуток/збиток |

|

FIFO (перший прийшов - перший пішов) |

Найраніше куплений продається першим |

Високий (рання вартість низька) |

Низька |

Записи зрозумілі, легко пояснити, але податкове навантаження може бути вищим |

Тричі купували BTC 0,1 BTC @ 500 тис. 0,1 BTC @ 700 тис. 0,1 BTC @ 900 тис. (Всього утримується 0,3 BTC, загальна вартість 2,1 млн) Продаж: 0,1 BTC @ 1 млн |

500 тис. |

+500 тис. |

|

LIFO (останній прийшов - перший пішов) |

Найпізніше куплений продається першим |

Низький (недавня вартість висока) |

Середня |

Визнання в Україні менш чітке, потрібно підтвердити перед використанням |

900 тис. |

+100 тис. |

|

|

Метод середньої вартості |

Усереднення всіх витрат |

Середній |

Низька до середньої |

Підходить для регулярних інвестицій, розрахунок інтуїтивний |

700 тис. |

+300 тис. |

Як розрізнити внутрішній доход vs. зарубіжний доход? Визначення залежно від каналу виведення BTC

Податкове визначення біткоїна такe саме, як і для інших криптовалют, залежить від "платформи виведення" для визначення як внутрішнього або зарубіжного доходу. Різниця в застосовних податкових системах значна: внутрішній дохід включається до комплексного подоходного податку за прогресивними ставками, зарубіжний дохід застосовує систему базової суми подоходного податку (мінімальну податкову систему), яка користується відносно ліберальними податковими пільгами. Для інвесторів BTC вибір каналу виведення фактично також є частиною податкового планування.

1. Внутрішній дохід: виведення через українські біржі

Використання українських біржі, що відповідають вимогам, таких як MAX, BitoPro тощо, для конвертації BTC у гривні та переказу на особистий банківський рахунок у гривнях, цей прибуток розглядається як "внутрішній дохід", застосовуються положення індивідуального комплексного подоходного податку. Українські біржі, що відповідають вимогам, дотримуються системи реальних імен та законодавства про запобігання відмиванню коштів, торгові записи повні, Державна податкова служба може витребувати дані про операції конкретних осіб відповідно до статті 30 Закону про збір податків. Метод розрахунку внутрішнього доходу:

Внутрішній дохід від операцій з майном = Сума продажу BTC − Вартість покупки − Комісії за операції

Розрахований дохід включається до загальної суми індивідуального річного комплексного доходу, оподатковується за прогресивними ставками (5% до 40%). Для інвесторів BTC з невеликими сумами прибутку поріг нижніх ставок для внутрішнього доходу відносно лояльний; але для груп з високими доходами верхня межа прогресивної ставки 40% явно вища за мінімальну податкову систему для зарубіжного доходу.

2. Зарубіжний дохід: банківський переказ з зарубіжних платформ в Україну

Якщо використовуються зарубіжні біржі для торгівлі BTC та прибуток конвертується в долари або стейблкоїни, потім переказується банківським переказом на рахунок іноземної валюти в українському банку, цей дохід розглядається як "зарубіжний дохід". Зарубіжний дохід не включається до комплексного подоходного податку, а застосовується "Закон про основну суму подоходного податку". При переказі коштів банк потребуватиме заповнення характеру переказу, рекомендується декларувати "268 Продаж зарубіжних віртуальних активів" для майбутньої класифікації як зарубіжний дохід при поданні декларації.

Податкові пільги для зарубіжного доходу відносно ліберальні. Зарубіжний дохід кожної особи щорічно менше 100 тис. євро звільняється від декларування, понад 100 тис. євро потребує декларування базової суми подоходного податку. Базова сума доходу після вирахування 750 тис. євро (застосовується на 2026 рік), різниця розраховується за 20% як базовий податок. Якщо базовий податок більший за комплексний подоходний податок, потрібно доплатити різницю; якщо комплексний подоходний податок більший або дорівнює базовому податку, базовий податок не сплачується. Слід зауважити, що базова сума доходу крім зарубіжного доходу також включає певні страхові виплати, дохід від операцій з цінними паперами тощо, при розрахунку простору податкових пільг слід враховувати все разом.

Додаткове читання:Повне порівняння фіатного введення та виведення криптовалют в Україні: яка платформа найдешевша для депозиту, найшвидша для виведення? (2026)

Як вибрати інструменти для декларування біткоїнів? Огляд податкових інструментів для декларування BTC, придатних для України

Для українських інвесторів BTC з великою кількістю операцій або торгуючих через кілька платформ, обсяг роботи з ручного систематизації даних про прибутки та збитки зазвичай немалий. Наступні інструменти можуть допомогти інтегрувати торгові записи та розрахувати прибутки і збитки.

Більшість інструментів є міжнародними сервісами, підтримка української податкової системи все ще обмежена, зазвичай використовуються головним чином для розрахунку цифр прибутків і збитків. При фактичному декларуванні все ще потрібно повторно систематизувати відповідно до українського формату. Крім того, наразі основні інструменти мають переважно англомовний інтерфейс, також ще немає повної підтримки спрощеної китайської мови, при використанні може знадобитися трохи адаптуватися.

- Koinly: Підтримує більшість основних бірж та гаманців, надає способи імпорту через API та CSV, може автоматично систематизувати торгові записи та класифікувати їх як торгівля, перекази, комісії тощо, зменшуючи навантаження на ручну систематизацію. Підтримує методи FIFO, LIFO та середньої вартості, може генерувати звіти про прибутки і збитки та податкові підсумки, підходить для користувачів з великою кількістю операцій або операціями через кілька платформ.

- CoinTracker: Зосереджений на автоматичній синхронізації та відстеженні портфоліо, підтримує API-з'єднання з більшістю бірж, також може імпортувати дані через CSV. Система автоматично розраховує вартість позицій та реалізовані прибутки і збитки, підтримує FIFO та LIFO, підходить для користувачів з відносно простими торговими записами або тих, хто хоче швидко зрозуміти загальний стан активів. Безкоштовна версія має обмеження на кількість операцій, при збільшенні обсягу торгів потрібно оновити план.

- Blockpit (колишній Accointing): Надає функції інтеграції торгових записів, розрахунку прибутків і збитків та податкової звітності, підтримує методи FIFO та середньої вартості. Колишній Accointing був об'єднаний з Blockpit, функціональність продовжується та інтегрується, підходить для середнього обсягу торгівлі. Вивід все ще орієнтований на міжнародну податкову систему, при декларуванні в Україні зазвичай потрібна повторна систематизація.

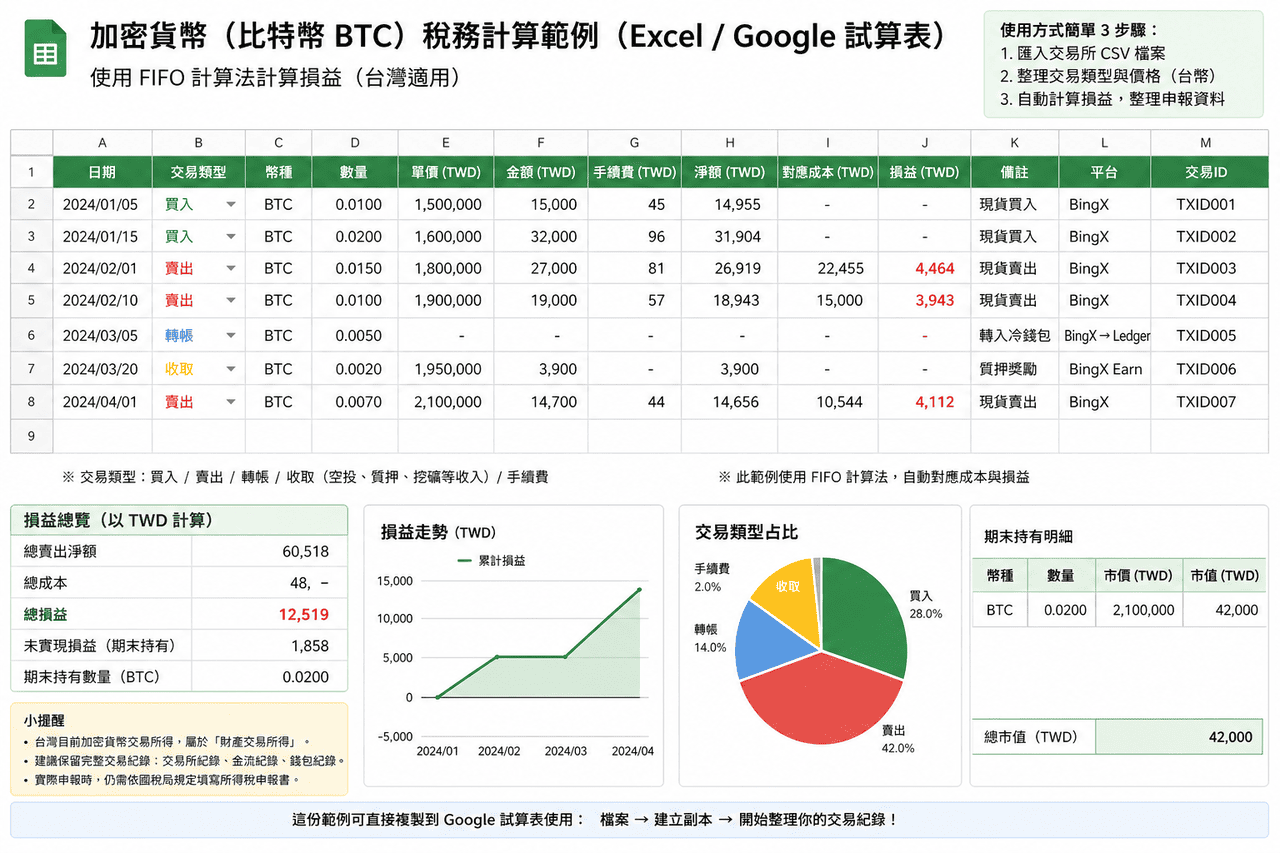

- Excel/Google таблиці:Не залежать від сторонніх інструментів, можна безпосередньо імпортувати CSV з бірж, самостійно створювати поля та логіку розрахунків, повністю систематизувати дані відповідно до українських вимог декларування. Підходять для користувачів з невеликою кількістю операцій або тих, хто хоче контролювати весь процес розрахунку, мають переваги в контролі формату та гнучкості.

Для звичайних українських інвесторів з невеликою кількістю операцій (менше 50 операцій на рік) використання Excel або Google таблиць для самостійної систематизації зазвичай більш практичне, ніж платна підписка на сторонні інструменти, оскільки ви можете повністю систематизувати дані відповідно до формату української декларації, не потребуючи додаткової конвертації форматів виводу інструментів. Продвинуті користувачі з великим обсягом торгівлі або операціями через кілька ланцюгів можуть розглянути інструменти на кшталт Koinly для зменшення навантаження на систематизацію, але все ще потрібно самостійно перевіряти правильність результатів розрахунку.

Огляд інструментів для декларування криптовалют: порівняння придатності для України та китайського інтерфейсу

|

Інструмент |

Традиційний китайський інтерфейс |

Український податковий формат |

Підтримка імпорту з BingX |

Підтримувані методи розрахунку |

Вартість |

|

Koinly |

Ні |

Часткова підтримка (може генерувати звіти про прибутки і збитки) |

Потрібне ручне завантаження CSV |

FIFO, LIFO, середня вартість |

Безкоштовна базова версія, платні плани від $49 USD/рік |

|

CoinTracker |

Ні |

Часткова підтримка |

Потрібне ручне завантаження CSV |

FIFO, LIFO |

Безкоштовно 25 операцій, платні плани від $59 USD/рік |

|

Blockpit |

Ні |

Часткова підтримка |

Потрібне ручне завантаження CSV |

FIFO, середня вартість |

Безкоштовна базова версія, платні плани від $79 USD/рік |

|

Excel/Google таблиці |

Так |

Повна гнучкість (самостійний дизайн) |

Можна безпосередньо імпортувати CSV |

Можна налаштувати (FIFO, LIFO, середня вартість тощо) |

Безкоштовно |

Як експортувати торгові записи BTC з BingX та підготувати дані для декларування

Для більшості українських інвесторів BTC самостійна систематизація таблиці прибутків і збитків є найпрямішим способом декларування, не потрібно залежати від сторонніх інструментів, потрібно лише мати повні торгові записи BingX, щоб за наступними кроками розрахувати дохід від операцій з майном, який підлягає декларуванню.

Крок перший: завантажити повні записи операцій з BingX

Увійдіть до BingX, перейдіть до "Активи" → "Записи операцій" або "Історія ордерів", виберіть річний період, який потрібно декларувати (наприклад, з 1 січня 2025 року до 31 грудня 2025 року), експортуйте у форматі CSV. Після завантаження підтвердьте, що записи містять наступні поля: час операції, торгова пара (BTC/USDT), напрямок купівлі-продажу, кількість операції, середня ціна операції, комісія. Якщо одночасно використовуються спотова та ф'ючерсна торгівля, слід окремо завантажити записи спотових операцій та записи ф'ючерсних операцій, ці два типи розрахунку прибутків і збитків дещо відрізняються, рекомендується систематизувати окремо.

Крок другий: конвертувати котирування USDT у гривні

Україське податкове декларування потребує розрахунку прибутків і збитків у гривнях. Якщо ваші операції котируються в USDT, потрібно знайти курс USDT/UAH на день кожної операції для конвертації сум USDT у гривні. Курси, що щодня оголошуються українськими банками або Національним банком, можуть слугувати основою для конвертації, рекомендується використовувати "курс купівлі готівки" банку на "день операції" для конвертації вартості, "курс продажу готівки" банку на "день операції" для конвертації доходу від продажу, підтримувати послідовність основи конвертації та записувати курс і джерело, використані для кожної конвертації.

Крок третій: систематизувати таблицю розрахунку прибутків і збитків

В Excel або Google таблицях створити таблицю розрахунку прибутків і збитків, рекомендується включити наступні поля: дата операції, покупка або продаж, кількість BTC, вартість у гривнях (при покупці) або дохід у гривнях (при продажі), комісія (у гривнях), прибуток/збиток за операцію. Метод розрахунку прибутку/збитку за кожну операцію "продажу": дохід у гривнях − відповідна вартість − комісія = прибуток/збиток за операцію. Розрахунок відповідної вартості залежить від обраного вами методу (FIFO або середня вартість).

Взявши за приклад метод середньої вартості, припустимо, ви виконали наступні операції в 2025 році: купили 0,5 BTC у січні за загальною сумою 1,5 млн грн, купили ще 0,3 BTC у червні за загальною сумою 1,05 млн грн, продали 0,4 BTC у жовтні, отримавши 1,6 млн грн, загальна комісія склала 12 тис. грн. Розрахунок середньої вартості: (1,5 млн + 1,05 млн) ÷ (0,5 + 0,3) = близько 3,1875 млн грн ÷ 0,8 = близько 3,1875 млн грн (цей приклад наведено з спрощеною пропорцією). Відповідна вартість 0,4 BTC = 3,1875 млн × 0,4 = близько 1,275 млн грн. Прибуток/збиток за операцію = 1,6 млн − 1,275 млн − 12 тис. = 313 тис. грн (дохід від операцій з майном, який підлягає декларуванню).

Крок четвертий: підсумувати річні прибутки і збитки та підтвердити цифри для декларування

Підсумувати прибутки/збитки за операціями всіх продажів за рік, отримати загальну суму річного доходу від операцій з майном BTC (або загальну суму збитків). Якщо це позитивне значення, ця сума включатиметься до графи доходу від операцій з майном індивідуального комплексного подоходного податку поточного року для декларування. Якщо це негативне значення (збиток), можна декларувати спеціальний вирахування на збитки від операцій з майном та додати записи операцій BingX як обгрунтовуючі документи; збитки, які не можуть бути повністю зараховані в поточному році, можуть переноситися для використання протягом наступних 3 років.

Крок п'ятий: внести прибутки і збитки до декларації комплексного подоходного податку

Перейдіть на сайт електронного декларування та сплати податків Міністерства фінансів (tax.nat.gov.ua), у декларації комплексного подоходного податку в графі "Дохід від операцій з майном" внесіть розраховану річну суму прибутків і збитків. Якщо це внутрішній дохід (виведення через MAX, BitoPro), безпосередньо внесіть у графу "Дохід від операцій з майном". Якщо це зарубіжний дохід (конвертація через зарубіжні платформи, такі як BingX, з подальшим банківським переказом в Україну), внесіть у відповідні графи "Зарубіжний дохід" та підтвердьте, чи перевищує поріг 100 тис. євро для включення. При декларуванні рекомендується також підготувати CSV записів операцій BingX та процес конвертації в гривні для пояснення при перевірці Державною податковою службою.

Поширені помилки в податковому декларуванні біткоїнів та рекомендації щодо дотримання вимог

Згідно з українською податковою практикою, нижче наведено кілька поширених проблем, з якими стикаються інвестори BTC при декларуванні, та відповідні способи систематизації:

- Деякі люди вважають, що якщо виведення не перевищує 500 тис. грн, декларувати не потрібно. 500 тис. грн насправді є порогом повідомлення банків згідно із законодавством про запобігання відмиванню коштів, не пов'язано з податковими зобов'язаннями щодо декларування. Доки є операції через біржі з реальними іменами з отриманням прибутку, це відноситься до сфери, яка підлягає декларуванню, розмір суми не впливає на зобов'язання декларування.

- Не збереження відповідних записів про вартість покупки. Україна використовує "ціна продажу мінус вартість" для розрахунку доходу від операцій з майном, якщо неможливо надати підтвердження вартості, може використовуватися розрахунковий метод визначення, що менш вигідно для інвестиційних ситуацій з вищою вартістю. Рекомендується регулярно завантажувати та зберігати записи операцій з BingX, уникати систематизації лише перед поданням декларації, що може призвести до відсутності даних.

- Ігнорування включення комісій. Дохід від операцій з майном дозволяє вираховувати витрати, безпосередньо пов'язані з операціями, наприклад, комісії за торгівлю або комісії за виведення. Якщо не включити в розрахунок, оподатковуваний дохід буде завищено. При систематизації прибутків і збитків слід також записувати витрати, відповідні кожній операції.

- Використання різних методів розрахунку вартості в одному році. Якщо частина операцій використовує FIFO, а частина - середню вартість, це збільшить складність пояснення, також може вплинути на послідовність декларування. Зазвичай рекомендується обрати один метод на початку року та підтримувати послідовність протягом усього року.

- Не декларування збитків поточного року. Деякі інвестори у збиткові роки не декларують, що призводить до неможливості використання для зарахування майбутніх прибутків. Згідно з поточними положеннями, збитки від операцій з майном потрібно декларувати в поточному році, щоб мати можливість зараховувати в майбутніх періодах.

- Плутанина в класифікації внутрішнього та зарубіжного доходу. Виведення через місцеві біржі (такі як MAX, BitoPro) є внутрішнім доходом, конвертація та переказ через зарубіжні платформи (такі як BingX) належать до зарубіжного доходу, застосовуються різні графи декларування та пороги. При одночасному наявності різних джерел потрібно розраховувати окремо та заповнювати окремо.

Зауваження

- Зміст цієї статті систематизовано на основі поточної позиції Міністерства фінансів України та податкових рамок, лише для довідки, не є податковими або юридичними рекомендаціями. Відповідні регуляції щодо криптовалют все ще продовжують коригуватися, законопроект про спеціальний закон управління віртуальними активами вже поданий до Кабінету Міністрів на розгляд у червні 2025 року, після майбутнього офіційного прийняття можуть з'явитися зміни у способах декларування, рекомендується постійно стежити за оголошеннями Міністерства фінансів.

- Індивідуальні податкові ситуації можуть відрізнятися залежно від структури доходів, шляхів виведення та періодів утримання, особливо визначення внутрішнього та зарубіжного доходу, в деяких сценаріях все ще існує простір для інтерпретації. Якщо суми операцій великі або структура складна, можна розглянути консультацію з бухгалтером або юристом, знайомим з криптоактивами.

- Записи операцій BingX є важливими вихідними даними при декларуванні, рекомендується регулярно (наприклад, щокварталу) завантажувати з бекенду та створювати резервні копії, а не чекати до подачі декларації для одноразової систематизації, щоб знизити ризик відсутності даних або неможливості їх отримати.

- Якщо одночасно використовуються кілька бірж (наприклад, BingX разом з MAX або BitoPro), рекомендується окремо завантажувати торгові записи з кожної платформи та розрізняти внутрішні та зарубіжні джерела в таблиці прибутків і збитків, уникати змішаних розрахунків.

- Оподаткування криптовалют в Україні використовує систему самодекларування, відповідні механізми перевірки поступово встановлюються. Чи отримано повідомлення не має прямого зв'язку з зобов'язаннями декларування, на практиці все ще базується на активній систематизації та декларуванні.

Висновок: практичні підходи до обробки податків на біткоїн в Україні

Середовище декларування податків на BTC в Україні поступово переходить від попереднього менш чіткого стану до більш зрозумілих регуляцій, Міністерство фінансів вже класифікувало прибуток від криптовалют як дохід від операцій з майном, відповідні механізми перевірки також поступово встановлюються, важливість декларування стала більш чіткою порівняно з минулим. Для інвесторів більш практичним підходом є формування звички ведення записів у повсякденному житті, наприклад, регулярне завантаження торгових записів BingX, вибір одного методу розрахунку вартості та підтримання послідовності, повне записування кожної операції та комісій, також виділення часу перед сезоном подачі декларацій для систематизації даних, щоб знизити навантаження на подальшу обробку. Якщо масштаб торгівлі великий або структура відносно складна, також можна розглянути пошук допомоги професіоналів, знайомих з податками на криптоактиви, включити відповідне планування до загального інвестиційного плану, а не концентруватися на обробці лише перед поданням декларації.

Пов'язане читання

- Рекомендації платформ для короткострокової торгівлі біткоїнами в Україні: повне порівняння комісій та технічних інструментів (2026)

- Як проводити арбітражну торгівлю біткоїнами в Україні? Порівняння 4 стратегій та повний посібник з роботи на BingX (2026)

- Яка біржа в Україні найкраща для великих операцій з біткоїнами? Повне порівняння та рекомендації щодо комісій платформ та ліквідності (2026)

- Рекомендації API цін криптобірж та інструментів даних на 2026 рік: огляд 5 топових платформ для розробників

- Повне порівняння та рекомендації платформ торгівлі криптоф'ючерсами в Україні (2026): порівняння комісій, ліквідності та безпеки

- Повне порівняння фіатного введення та виведення криптовалют в Україні: яка платформа найдешевша для депозиту, найшвидша для виведення? (2026)