Штучний інтелект (ШІ) завершив свій перехід від експериментів із програмним забезпеченням до масштабного розгортання фізичної інфраструктури. До середини 2026 року ШІ більше не розглядається як спекулятивна інвестиційна тема, а як основний рушій глобальних корпоративних капітальних витрат. Провідні гіперскейлери та технологічні конгломерати, як прогнозується, витратять майже 700 мільярдів доларів лише у 2026 році на дата-центри ШІ, високошвидкісні мережі, передові системи охолодження та спеціалізований кремній. У самому центрі цього технологічного суперциклу знаходяться компанії з розробки мікросхем, виробники напівпровідникового обладнання та передові фабрики, які виготовляють фізичну основу глобальної економіки ШІ.

Одночасно глобальні фінансові ринки переживають структурний зсув у бік ефективності та доступності. Токенізовані акції, цифрові активи на основі блокчейну, що відстежують реальні акції у співвідношенні 1:1, використовуючи стейблкоїни, долають розрив між традиційними фінансами (TradFi) та децентралізованими фінансами (DeFi). На додаток до токенізованих акцій, платформи, такі як BingX TradFi, дозволяють користувачам торгувати провідними американськими ф'ючерсами на акції з USDT, тому глобальні інвестори можуть отримати часткову, цілодобову експозицію до провідних напівпровідникових лідерів США, котированих на біржах, без необхідності мати традиційні брокерські рахунки. Така система дозволяє капіталу безпосередньо направлятися на найкритичніші інфраструктурні інвестиції Розвороту до Інференції ШІ 2026 року, використовуючи криптонативні рейки.

Огляд ринку ІТ-інфраструктури у 2026 році: ключові структурні тенденції

Ланцюг постачання апаратного забезпечення ШІ швидко еволюціонував до середини 2026 року, відходячи від широких загальних нестач GPU 2024 і 2025 років до дуже складного, капіталомісткого апаратного циклу. Підживлюваний колосальною хвилею витрат на інфраструктуру в розмірі 700 мільярдів доларів від хмарних гіперскейлерів лише цього року, ландшафт напівпровідників визначається чотирма високолокалізованими, орієнтованими на дані структурними тенденціями:

1. Поворот до Інференції ШІ: перехід до агентичної архітектури

Хоча тренування передових великих мовних моделей (LLM) залишається основним стоком капіталу, 2026 рік знаменує офіційну точку перегину, де робочі навантаження інференції перевершують робочі навантаження тренування в ємності дата-центрів. Фокус індустрії зсунувся до масштабування агентичного ШІ, систем багатоетапного міркування та автономних корпоративних архітектур. Це створює жорстку потребу в апаратному забезпеченні, яке знижує загальну вартість за токен.

Платформа NVIDIA наступного покоління Vera Rubin, яка поставляється у другому півріччі 2026 року, підкреслює цей структурний зсув, обіцяючи зниження вартості інференції на токен до 10 разів та масивний приріст енергоефективності в 10 разів порівняно із серією Blackwell, закріплюючи ефективність за ватт як основний показник для операторів дата-центрів.

2. Криза пам'яті 2026 року: HBM захоплює ланцюг вартості

Логічний процесор настільки ж ефективний, наскільки ефективна його архітектура переміщення даних. Оскільки архітектури ШІ переходять у складні системи автономних агентів, структурне вузьке місце перемістилося від необроблених обчислювальних можливостей GPU до високошвидкісної передачі даних. Високопропускна пам'ять (HBM) перейшла від циклічного товару до високоприбуткової, критично важливої технологічної інвестиції.

Загальний адресований ринок (TAM) для HBM, як прогнозується, розшириться більш ніж утричі, зросте з 35 мільярдів доларів у 2025 році до понад 100 мільярдів доларів до 2028 року. Цей ненаситний апетит залишив провідних постачальників пам'яті, таких як Micron, зі 100% їхньої виробничої потужності HBM повністю попередньо проданою до кінця 2026 року, що дозволяє виробникам апаратного забезпечення вимагати преміальне ціноутворення.

3. Передове пакування: підйом мейнстрімних чіплет-ровів

Історична залежність від традиційних монолітних скорочень кристалів стикається з фізичними межами. У 2026 році індустрія широко прийняла гетерогенні конструкції на основі чіплетів, які дозволяють інженерам змішувати компоненти обчислень, пам'яті та вводу/виводу з різних вузлів процесів на єдиній підложці. Фізичне пакування тепер є більшим конкурентним диференціатором, ніж необроблені скорочення вузлів процесів.

Передові методології пакування, такі як CoWoS (Chip-on-Wafer-on-Substrate), 3D-стекінг та гібридне з'єднання, стали критичними вузькими місцями постачання. Цей зсув безпосередньо приносить користь домінуючим виробникам; наприклад, TSMC використала свою монополію пакування для підвищення глобального прогнозу ринку напівпровідників до 1,5 трильйона доларів до 2030 року, керованого чистим обсягом інтеграції чіплетів.

4. Прискорення індивідуального кремнію: гіперскейлери розпакують GPU

Щоб агресивно приборкати масивні енергетичні бюджети та знизити залежність від сторонніх дизайнерських фірм, хмарні провайдери швидко масштабують індивідуальні, внутрішні спеціалізовані інтегральні схеми (ASIC). Обхід універсальних GPU для спеціалізованих робочих навантажень змінює співвідношення розгортання дата-центрів.

Індивідуальні ASIC, пристосовані до конкретних робочих навантажень, демонструють чіткі переваги вартості над гнучкими GPU при обробці цільових алгоритмів інференції. Ця зміна парадигми лежить в основі проєктованого Broadcom цільового бізнесу індивідуальних чіпів ШІ у розмірі 100 мільярдів доларів продажів наступного року, підживлюваного гіперскейлерами, що оптимізують свої внутрішні технологічні стеки для обходу традиційних націнок ланцюга постачання чіпів.

Які 10 найкращих акцій ІТ-інфраструктури ШІ варто відстежувати у 2026 році?

Наступний список підкреслює топ-10 компаній з розробки, виробництва та обладнання інфраструктурних чіпів ШІ, що рухають апаратний цикл у другу половину 2026 року. Кожна компанія представляє критичний рівень обчислювального стеку, доступний глобальним ринкам через традиційні акції або токенізовані спотові та ф'ючерсні пари.

1. NVIDIA (NVDA)

- Ориентир оцінки 2026: Ринкова капіталізація 5,4 трильйона доларів

- Основна роль: Домінуючий розробник чіпів і програмна екосистемний рів

NVIDIA залишається фундаментальною опорою глобального стеку інфраструктури ШІ. Компанія розробляє передові графічні процесори (GPU), які обробляють переважну більшість корпоративних робочих навантажень тренування та інференції. Використовуючи вражаючий успіх своїх платформ Hopper та Blackwell, NVIDIA готується до комерційного розгортання своєї платформи наступного покоління Vera Rubin у другому півріччі 2026 року. Архітектура Rubin має на меті вирішити критичні енергетичні обмеження, забезпечуючи заявлене 10-разове покращення ефективності за ват при зниженні вартості токенів інференції.

Принципово, основна конкурентна перевага NVIDIA полягає не просто в апаратному забезпеченні, а в її пропрієтарній програмній екосистемі CUDA, яку мільйони розробників використовують по всьому світу для оптимізації робочих навантажень ШІ. Перед своїми звітними за Q1 20 травня 2026 року ринкові очікування залишаються високими, підтримувані зростаючим беклогом інференції та стратегічними партнерствами енергетики дата-центрів.

Ончейн-інвестори відстежують цю цінову дію безпосередньо через повністю забезпечені токенізовані акції NVIDIA, такі як NVDAON (Ondo Finance) та NVDAX на основі Solana xStock.

2. Broadcom (AVGO)

- Основна роль: Розробка індивідуальних чіпів та високошвидкісних дата-центрових мереж

Broadcom перевершує на перетині індивідуального кремнію та складної мережевої інфраструктури. Замість прямої конкуренції в універсальних GPU, Broadcom співпрацює з мега-кеп гіперскейлерами, такими як Google та Meta, для співрозробки індивідуальних прискорювачів ШІ (ASIC). Ці пристосовані чіпи показують нижчі результати порівняно з GPU на дуже узагальнених задачах, але пропонують значні переваги вартості та енергоспоживання при виконанні спеціалізованих, повторюваних робочих навантажень у гіперскейлі.

Фінансово, Broadcom почав 2026 рік з сильним імпульсом, показавши 29% річне зростання доходів у результатах за Q1. Керований міцною корпоративною потребою в своїх високошвидкісних мережевих чіпах та підрозділах індивідуального кремнію, аналітики Волл-стріт стійко підвищували свої цільові ціни, відзначаючи видимість Broadcom у потенційну дорогу продажів індивідуальних чіпів ШІ на 100 мільярдів доларів.

3. Advanced Micro Devices (AMD)

- Основна роль: Розробка Fabless GPU та CPU

AMD слугує як основна ринкова альтернатива домінуванню NVIDIA у дата-центрах. Компанія розробляє конкурентоспроможні прискорювачі ШІ на чолі зі своїми чіпами серій MI300 та MI350, поряд з високопродуктивними CPU EPYC для дата-центрів. Захопивши ринкову частку в розгортаннях, що зосереджені на інференції та чутливих до вартості корпоративних розгортаннях, AMD показала сильне перевищення очікувань за Q1 2026, що допомогло викликати ширше зростання напівпровідників. З підтвердженими розгортаннями хмарної архітектури в основних організаціях, таких як OpenAI та Meta, керівництво висловило високу впевненість у масштабуванні доходів, специфічних для ШІ, до десятків мільярдів до 2027 року.

4. Micron Technology (MU)

- Основна роль: Виробництво високопропускної пам'яті (HBM)

Micron Technology трансформувалася з циклічного товарного постачальника в дуже стратегічний актив вузького місця в ланцюзі вартості ШІ. Micron виробляє високошвидкісні DRAM, NAND flash та критичні рішення HBM, необхідні для живлення даними передових процесорів ШІ без спричинення системної затримки. Через жорстку кризу пам'яті 2026 року, вся виробнича потужність HBM Micron повністю попередньо продана до кінця року. Незважаючи на короткочасну волатильність цін акцій від циклів фіксації прибутку, консенсус Волл-стріт прогнозує масивне майбутнє зростання доходів, підживлюване багатомільярдними розширеннями фізичних виробничих потужностей у Сполучених Штатах.

5. TSMC (TSM)

- Ориентир оцінки 2026: ~2,1 трильйона доларів ринкової капіталізації

- Основна роль: Чисто напівпровідникова фабрикація

Taiwan Semiconductor Manufacturing Company (TSMC) є найбільшою у світі спеціалізованою контрактною фабрикою чіпів, яка фізично виготовляє передовий кремній, розроблений NVIDIA, AMD, Apple та Broadcom. TSMC займає близьку до монопольної позицію у виробництві передових вузлів та передовому пакуванні (CoWoS). Підкреслюючи стійку потребу в прискоренні ШІ, TSMC підвищила свій прогноз зростання доходів за весь 2026 рік до понад 30%, одночасно прогнозуючи, що глобальний ринок напівпровідників досягне 1,5 трільйона доларів до 2030 року. Щоб пом'якшити геополітичні ризики та задовольнити вимоги реширенгу США відповідно до Закону CHIPS, TSMC агресивно реалізує масивну стратегію капітальних інвестицій для будівництва до шести передових виробничих потужностей в Арізоні.

6. ASML Holding (ASML)

- Основна роль: Виробництво обладнання для екстремального ультрафіолету (EUV)

Зі штаб-квартирою в Нідерландах, ASML є єдиним глобальним виробником машин літографії екстремального ультрафіолету (EUV) та High-NA EUV, необхідних для друку передових схем на кремнієвих пластинах. Без обладнання ASML сучасні 3нм, 2нм та суб-2нм процесори ШІ не можуть бути виготовлені. Керована глобальними побудовами фабрик по всій США, Європі та Азії, ASML підвищила свої керівні принципи продажів на 2026 рік до міцного діапазону 36-40 мільярдів євро. Хоча геополітичні експортні обмеження до Китаю залишаються фактором, структурні вимоги до локалізованої напівпровідникової інфраструктури забезпечують чіткий довгостроковий попутний вітер.

7. Arm Holdings (ARM)

- Основна роль: Ліцензування енергоефективної процесорної архітектури

Arm Holdings забезпечує фундаментальну, ультранизьке споживання інтелектуальної власності (IP) архітектуру, на якій побудована переважна більшість сучасних глобальних процесорів. Оскільки дата-центри стикаються з екстремальним споживанням електроенергії та тепловими обмеженнями, енергоефективні архітектурні дизайни Arm все частіше ліцензуються гіперскейлерами, що будують індивідуальні CPU дата-центрів, такі як Graviton Amazon або Axion Google. Arm показала рекордні результати за свій останній фінансовий рік, керовані вищими ставками роялті для архітектур, оптимізованих для ШІ, комфортно компенсуючи поточну регуляторну перевірку глобальних ліцензійних практик.

8. Intel (INTC)

- Основна роль: Інтегроване виробництво пристроїв та внутрішня фабрика

Intel працює за відмітною моделлю інтегрованого виробника пристроїв (IDM), що означає, що вона як розробляє внутрішні чіпи, так і керує фізичними виробничими потужностями. Під детально контрольованим планом оборотного процесу Intel позиціонує себе як основну внутрішню, безпечну виробничу альтернативу TSMC на американській землі. Процесний вузол 18A (1,8нм) компанії перейшов до високооб'ємного виробництва, а її наступний вузол 14A включає літографію High-NA EUV, розроблену явно для зовнішніх клієнтів індивідуальних чіпів. Підтримувана прямими контрактами оборони уряду США та мільярдами в розподілах Закону CHIPS, акції Intel пережили різку інституційну акумуляцію після багаторічного структурного прориву.

9. Marvell Technology (MRVL)

- Основна роль: Електро-оптика та індивідуальний кремній дата-центрів

Marvell Technology спеціалізується на високошвидкісній даних інфраструктурі та електро-оптиці, необхідних для з'єднання тисяч окремих GPU в уніфіковані кластери дата-центрів. Оскільки фізична відстань та мідна проводка стикаються з природними обмеженнями пропускної здатності, рішення оптичних з'єднань Marvell дозволяють швидку передачу даних через світлові вектори, безпосередньо мінімізуючи затримку кластера. Перед своїми звітними за Q1 FY2027 наприкінці травня 2026 року, основні інвестиційні банки систематично підвищували цільову оцінку Marvell, цитуючи глибоку інтеграцію в ширшу мережеву екосистему NVIDIA та розширення конвеєрів електро-оптики.

10. Alphabet (GOOGL)

- Основна роль: Гіперскейловий хмарний провайдер та розробка пропрієтарного кремнію

Alphabet (Google) представляє перетин розробки індивідуальних чіпів та масивної доставки хмарної інфраструктури. Як раннього піонера спеціалізованого кремнію, Google розробив Tensor Processing Unit (TPU) понад десятиліття тому для прискорення робочих навантажень машинного навчання. Сьогодні зростання Google Cloud значною мірою підтримується внутрішнім розгортанням його кластерів TPU v5 та v6 поряд з найновішими платформами NVIDIA, дозволяючи корпоративним клієнтам плавно масштабувати реалізації моделей Gemini. Підтримуваний масивним беклогом хмарної інфраструктури на 364 мільярди доларів, Google реалізує прогнозований план капітальних витрат на понад 180 мільярдів доларів у 2026 році для подальшого забезпечення свого глобального відбитка хмари ШІ та дата-центрів.

Порівняння провідних гравців інфраструктури ШІ

|

Тікер |

Основна категорія ШІ |

Основна структурна перевага / продукт |

Фінансові каталізатори та статус 2026 |

|

NVDA |

Fabless розробка чіпів |

GPU Hopper/Blackwell/Rubin; платформа CUDA |

Звітність за Q1 20 травня; лідер преміальної оцінки |

|

AVGO |

Індивідуальний кремній / ASIC |

Індивідуальні клієнтські процесори; високошвидкісна мережа |

Дохід за Q1 зріс на 29% р/р; індивідуальний бізнес націлений на $100 млрд |

|

AMD |

Fabless розробка чіпів |

Прискорювачі MI300/MI350; CPU EPYC |

Перевищення за Q1; рекордні максимуми акцій на світському імпульсі |

|

MU |

Передова пам'ять |

Високопропускна пам'ять (HBM4/HBM3e) |

Потужність 2026 повністю розпродана; циклічний попутний вітер ціноутворення |

|

TSM |

Виробнича фабрика |

Глобальна монополія передового виробництва (CoWoS) |

Прогнозоване зростання 2026 >30%; масивне розширення Арізони |

|

ARM |

IP напівпровідників |

Креслення енергоефективної архітектури |

Рекордні фіскальні доходи; високі роялті від серверних ядер ШІ |

|

ASML |

Обладнання для фабрик |

Машини літографії екстремального ультрафіолету (EUV) |

Підвищено керівні принципи продажів 2026 до €36-40 млрд |

|

INTC |

IDM / Послуга фабрики |

Фабрики США 18A/14A; передове пакування EMIB |

Великий технічний поворот; extensive підтримка Закону CHIPS |

|

MRVL |

Мережевий кремній |

Оптичні з'єднання; електро-оптична інфраструктура |

Цільові ціни підвищено перед звітністю наприкінці травня |

|

GOOGL |

Гіперскейлова хмара / ASIC |

Tensor Processing Units (TPU); Google Cloud |

Розширення беклогу хмари; агресивний план CapEx $180+ млрд |

Як торгувати акціями інфраструктури ШІ на BingX

BingX надає впорядкований шлюз для отримання цінової експозиції до напівпровідникової та апаратної екосистеми ШІ без традиційних транскордонних брокерських обмежень або необхідності мати традиційний брокерський рахунок. Залежно від вашої торгової стратегії, толерантності до ризику та капітальних вимог, BingX пропонує два окремих шляхи доступу до цих провідних технологічних акцій, використовуючи криптонативні рейки.

Торгувати токенізованими акціями на BingX Spot

Токенізована акція NVDAX/USDT на спотовому ринку BingX

Для довгострокових інвесторів, які шукають пряме відстеження ціни без кредитного плеча, спотовий ринок BingX пропонує повністю забезпечені токенізовані акції, випущені через регульовані рамки активів, такі як Backed Finance та Ondo Finance. Ці цифрові активи відстежують реальні акції на економічній основі 1:1, використовуючи стейблкоїни.

Крок 1: Налаштування рахунку та безпека

Увійдіть до свого рахунку BingX. Завершіть стандартну перевірку особи (KYC), необхідну у вашому регіоні, та включіть безпечну двофакторну автентифікацію, таку як Google 2FA, для захисту ваших активів.

Крок 2: Поповніть свій спотовий гаманець

Внесіть USDT на свій рахунок BingX, використовуючи вашу переважну мережу блокчейну, наприклад, TRC-20, ERC-20 або Arbitrum. Перегляньте мінімальні вимоги до депозиту та комісії мережі перед підтвердженням переказу.

Крок 3: Перейдіть до спотового ринку

Перейдіть до торгового інтерфейсу BingX Spot та шукайте повністю забезпечені, без кредитного плеча токенізовані пари акцій, такі як NVDAON/USDT (NVIDIA) або GOOGLON/USDT (Google).

Крок 4: Використовуйте інструменти BingX AI

Перед введенням ордера натисніть інструмент BingX AI Analyst, вбудований у панель графіків. Це компілює миттєві дані ринку в реальному часі, включаючи автоматизовані зони підтримки/опору, ковзні середні та індекси миттєвої волатильності, щоб допомогти уточнити ваш вхід.

Крок 5: Виконайте та розрахуйтеся

Оберіть тип ордера, наприклад, ринковий ордер для миттєвого виконання або лімітний ордер для зазначення цільової ціни, введіть суму інвестицій USDT та підтвердіть угоду. Ваші балансі токенізованих акцій з'являться у вашому спотовому гаманці одразу після виконання.

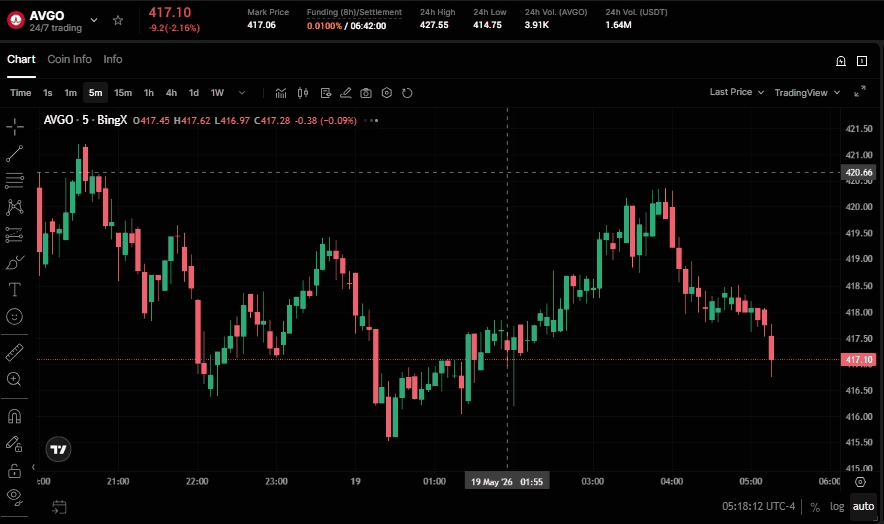

Торгувати ф'ючерсами на акції з USDT на BingX TradFi

Безстроковий контракт AVGO/USDT на ф'ючерсному ринку BingX

Для активних трейдерів, які хочуть скористатися короткостроковим ринковим імпульсом, волатильністю звітності або стратегіями хеджування, платформа BingX TradFi дозволяє користувачам торгувати провідними американськими ф'ючерсами на акції з USDT. Ця система використовує безстрокові контракти з розрахунками в USDT, які відзеркалюють рухи цін акцій, пропонуючи гнучкі торгові механіки без необхідності утримувати фізичний або токенізований актив.

Крок 1: Доступ до інтерфейсу BingX TradFi

Увійдіть до свого захищеного рахунку BingX та перейдіть безпосередньо до спеціальної сторінки ринків TradFi або порталу торгівлі ф'ючерсами.

Крок 2: Розподіл капіталу

Переконайтеся, що ваш рахунок ф'ючерсів фінансується шляхом переказу USDT з вашого основного спотового гаманця. Цей капітал служитиме як ваша застава та маржевий движок.

Крок 3: Виберіть контракт ф'ючерсів на акції

Виберіть з міцної лінійки високоліквідних безстрокових контрактів, пов'язаних з акціями, що відстежують ключових лідерів інфраструктури ШІ, таких як NVDA-USDT, GOOGL-USDT, INTC-USDT або AMD-USDT.

Крок 4: Визначте свій напрямок та кредитне плече

На відміну від спотової торгівлі, BingX TradFi дозволяє вам торгувати обидві сторони ринку. Оберіть відкрити довгу, якщо ви проєктуєте, що ціна акції зросте, або відкрити коротку, щоб отримати прибуток від рухів ціни вниз. Обережно коригуйте параметри кредитного плеча відповідно до вашого плану управління ризиками.

Крок 5: Виконайте та керуйте ризиком

Розгорніть торгового помічника BingX AI для аналізу локалізованої сили тренду та глибини ліквідності. Введіть розмір вашої позиції, встановіть строгі ордери стоп-лосу (SL) та тейк-профіту (TP) для захисту від ринкової волатильності та виконайте вашу угоду. Ваші відкриті PnL будуть оновлюватися в реальному часі, розраховуватися динамічно в USDT.

Ризики та основні міркування при торгівлі акціями інфраструктури ШІ

Хоча фізичне розширення чіпів ШІ представляє чітку світську дорогу зростання, інвестори повинні збалансувати свої портфелі проти конкретних операційних ризиків:

- Стиснення оцінки та преміум ажіотажу: Багато напівпровідникових акцій торгуються з високими форвардними коефіцієнтами ціна-прибуток (P/E) через структурний ринковий ентузіазм. Будь-яке несподіване зменшення або сповільнення капітальних витрат дата-центрів хмарними гіперскейлерами може призвести до швидких спадів акцій.

- Структурна циклічність: Апаратні індустрії історично піддаються дисбалансу попиту та пропозиції. Якщо розширення потужностей пам'яті або виробництва перекоригується та створить надлишкову пропозицію, ціноутворювальна сила чіпів може швидко зноситися.

- Геополітичні реалії: Передове виробництво чіпів залишається географічно концентрованим. Політики експортного контролю, регіональні блокади або тертя в Східній Азії запроваджують постійні профілі ризику до класів активів, таких як TSMC та ASML.

- Відсутність акціонерного управління: Токенізовані акції функціонують строго як альтернативні засоби доступу. Вони відстежують економічну цінову продуктивність 1:1, але не надають корпоративних прав голосу, доставки фізичних акцій або привілеїв юридичної власності.

Заключні думки: чи варто додавати акції інфраструктури ШІ до вашого портфеля 2026 року?

Макроекономічний ландшафт середини 2026 року підкреслює чіткий розподіл у технологічному секторі: хоча монетизація програмного забезпечення, орієнтованого на споживачів, все ще дозріває, будівельники фізичної інфраструктури генерують суттєві, підтверджені доходи сьогодні. Диверсифікація капіталу через різні рівні обчислювального стеку, такі як дизайнерські піонери, як NVIDIA, монополії передового пакування, як TSMC, та постачальники пам'яті, як Micron, забезпечує структурований підхід до захоплення цього апаратного суперциклу. Використання токенізованих спотових активів або ф'ючерсів на акції через BingX TradFi дозволяє глобальним учасникам ринку ефективно виконувати ці макро-орієнтовані акційні тези, використовуючи уніфіковані криптонативні рейки.

Однак розподіл капіталу до цього високозростаючого сектора вимагає строгого управління ризиками. Напівпровідникові та інфраструктурні активи ШІ за своєю природою дуже циклічні, торгуються за преміальними оцінками та залишаються чутливими до раптових зсувів у витратах гіперскейлерів, геополітичних порушень ланцюга постачання та змінних регуляторних рамок. Крім того, торгівля ф'ючерсами на акції через кредитне плече несе значний ризик ліквідації, тоді як токенізовані спотові активи не надають прав голосу акціонерів або привілеїв дивідендів. Учасники ринку повинні ретельно оцінити свою індивідуальну толерантність до ризику, впровадити суворі параметри стоп-лосу та розглядати ці волатильні технологічні експозиції як спеціалізований компонент більш широкого, добре диверсифікованого портфеля.

Пов'язане читання

- Топові акції обчислень ШІ та GPU для покупки у 2026 році: перехід до інференції та індивідуального кремнію

- Прогноз Roundhill Memory ETF (DRAM) 2026: суперцикл ШІ $1,5 млрд або пастка 'RAMmageddon'?

- Прогноз Direxion Daily SOXL ETF 2026: $200 Moonshot або пастка повернення на землю Майкла Беррі?

- Прогноз S&P 500 2026: 7,600 бичача гонка або 6,000 енергетична катастрофа?

- Прогноз Nasdaq 100 (NAS100) 2026: 27,000 прорив ШІ або 22,000 пастка стагфляції?

- Прогноз Dow Jones (DJIA) 2026: віха 50,000 проти хеджу Хормуз