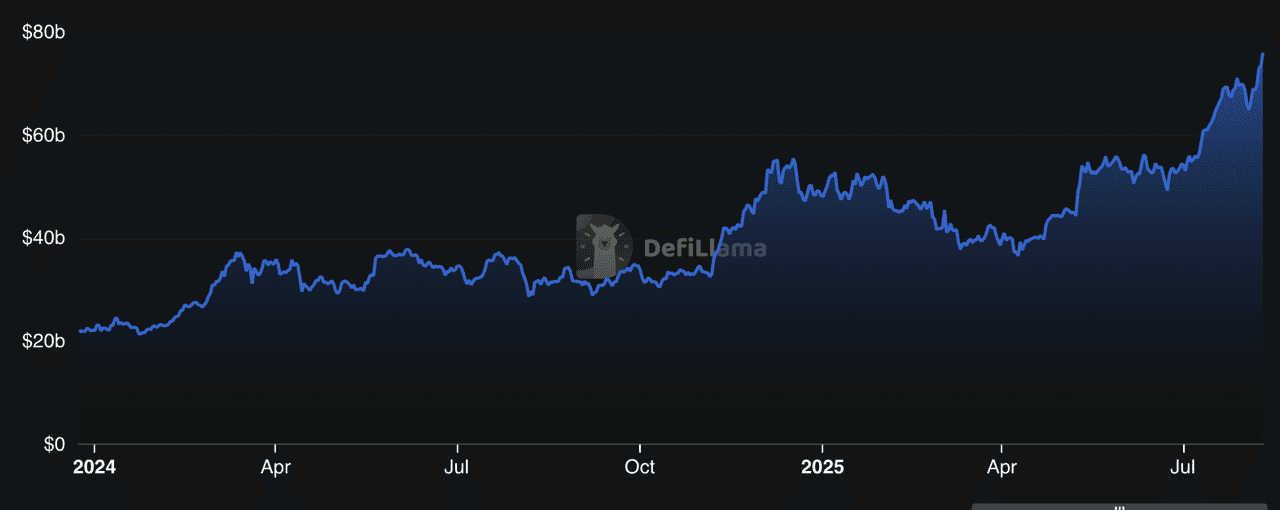

DeFi-кредитування є одним із секторів криптовалют, що розвивається найшвидше: за даними DeFiLlama, у 2025 році протоколи сумарно утримують понад 78 мільярдів доларів у загальній заблокованій вартості (TVL), що становить майже 50% усієї діяльності DeFi. Це зростання стимулюється зростанням інституційних інвестицій, стратегіями високоприбуткового кредитування та багатоланцюговими впровадженнями, які роблять запозичення та кредитування доступними для мільйонів людей у всьому світі. Від неконверсійних кредитних ринків до модульних сховищ — галузь швидко розширюється, щоб задовольнити потреби як роздрібних користувачів, так і професійних інвесторів.

TVL протоколів DeFi-кредитування | Джерело: DefiLlama

Дізнайтеся про 10 найкращих протоколів DeFi-кредитування 2025 року, які забезпечують понад 75 мільярдів доларів TVL завдяки інноваційним моделям прибутковості, міжланцюговому розширенню та зростаючому інституційному впровадженню.

Що таке DeFi-кредитування і як воно працює?

Протокол DeFi-кредитування — це блокчейн-платформа, яка дозволяє вам позичати або надавати в позику криптовалюту без участі банків чи брокерів. Замість кредитного менеджера весь процес — від підбору позичальників і кредиторів до виконання умов погашення — здійснюють смарт-контракти.

У 2025 році DeFi-кредитування охоплює понад 25 мільярдів доларів TVL на провідних платформах, таких як Aave, Compound та Morpho, за даними DeFiLlama. Ці протоколи працюють у публічних блокчейнах, таких як Ethereum, Solana або Tron, що означає: будь-хто, маючи гаманець і підключення до Інтернету, може брати участь у будь-якій точці світу цілодобово.

Ось як на практиці працює платформа DeFi-кредитування:

1. Депозит активів для отримання відсотків – Кредитори вносять токени (наприклад, USDC, ETH) у пул ліквідності. Протокол автоматично розподіляє ці активи серед позичальників і винагороджує кредиторів відсотками, зазвичай у тій самій валюті, яку вони надали.

2. Позика під заставу – Позичальники блокують криптовалютну заставу, вартість якої перевищує суму, яку вони хочуть позичити (надзабезпечення). Наприклад, щоб позичити 1 000 USDT, можливо, доведеться внести ETH на суму 1 500 доларів.

3. Динамічні відсоткові ставки – Ставки змінюються в режимі реального часу залежно від попиту та пропозиції в пулі. Коли попит на кредити зростає, ставки підвищуються, щоб залучити більше кредиторів.

4. Автоматичні ліквідації – Якщо вартість застави позичальника падає нижче встановленого порогу через волатильність ринку, протокол ліквідує її частину для захисту кредиторів.

Деякі розвинені протоколи у 2025 році, такі як Pendle із токенізацією прибутковості або Maple з інституційними позиками без застави, виходять за межі простої моделі позики/кредиту, дозволяючи реалізовувати стратегії на кшталт спекуляції на ставці фінансування або фінансування реальних активів.

Чому протоколи DeFi-кредитування важливі у 2025 році

У 2025 році протоколи DeFi-кредитування — це вже не просто криптовалютні ощадні рахунки; вони стали ключовою складовою екосистеми децентралізованих фінансів, забезпечуючи мільярдні обсяги позик, кредитів і стратегій прибутковості on-chain. Станом на серпень 2025 року CoinGecko нараховує понад 160 токенів протоколів кредитування з сукупною ринковою капіталізацією понад 10,3 мільярда доларів.

Для звичайних користувачів ці платформи пропонують глобальний, бездозвільний доступ до кредиту — без банківських рахунків, без перевірок кредитної історії, лише криптогаманець та підключення до Інтернету. Для інституцій вони є on-chain альтернативою ринкам з фіксованим доходом, забезпечуючи участь, що відповідає KYC, та високоефективні можливості отримання прибутку.

Значення цих протоколів у 2025 році можна звести до чотирьох ключових тем:

• Диверсифікація – Ринки кредитування тепер охоплюють кілька блокчейнів, від Ethereum Layer-2 до Solana, TRON та BNB Chain. Це надає користувачам гнучкість у виборі комісій, швидкості та доступу до екосистеми.

• Інновації – Токенізація доходу, як у Pendle, модульні кредитні сховища, як у Euler, та інституційні кредитні пули (Maple) змінюють уявлення про можливості фінансів на блокчейні.

• Інституційний доступ – Платформи на кшталт Maple та Pendle інтегрують нормативні рамки дотримання вимог, поєднуючи традиційні фінанси з DeFi.

• Безпека насамперед – Провідні компанії підтримують суворі стандарти аудиту, програми винагород за виявлення помилок та DAO-кероване управління для захисту користувачів на нестабільних ринках.

Для новачків головна привабливість полягає у пасивному доході (кредитуванні) та ефективності використання капіталу (позики без продажу активів). Однак ризики, такі як помилки у смартконтрактах, волатильність цін і неплатоспроможність протоколу, означають, що ретельний вибір платформи та управління ризиками є критично важливими.

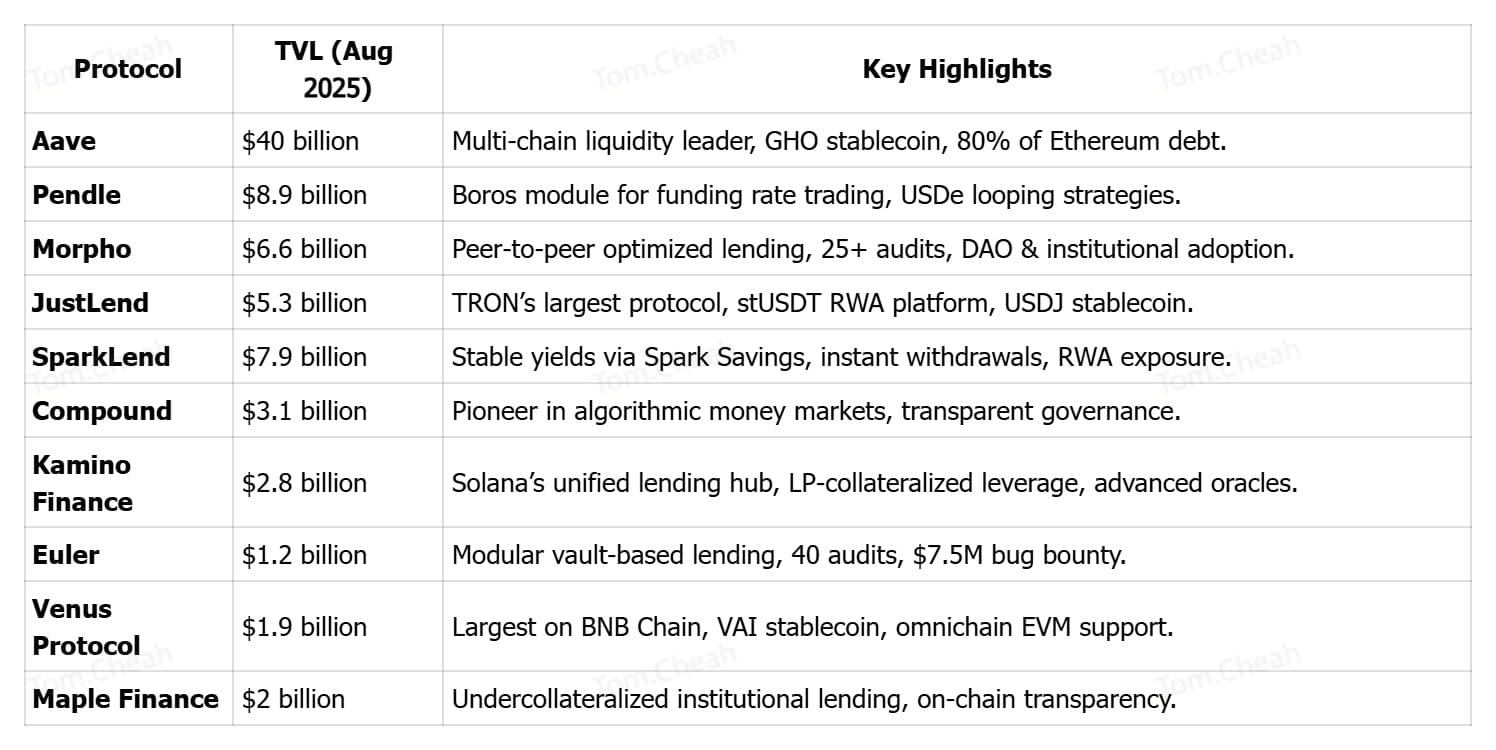

10 найкращих платформ DeFi для кредитування

У 2025 році протоколи кредитування DeFi вирізняються швидким зростанням TVL та зростанням інституційного впровадження. Платформи, як Pendle, перевищили $8,27 млрд завдяки продуктам, таким як Boros, та розвитку у корпоративному секторі. Вони впроваджують інноваційні моделі доходу: від токенізації фіксованої ставки у Pendle до модульних сховищ у Euler і неконкурентних кредитних пулів у Maple, пропонуючи різні способи оптимізації капіталу.

Їх багатоланцюгова присутність, Aave на Ethereum L2, Polygon та Avalanche; Morpho на Ethereum; JustLend на TRON; та Venus на BNB Chain забезпечує доступність для різних груп користувачів та екосистем. Нарешті, надійні практики безпеки, включаючи численні зовнішні аудити, активне управління та програми винагород за виявлення помилок, допомагають підтримувати довіру користувачів у нестабільних ринках.

У 2025 році наступні платформи домінують на ринку кредитування DeFi, поєднуючи високу ліквідність, інноваційні моделі доходу, крос-ланцюгову доступність та надійну безпеку для обслуговування як роздрібних, так і інституційних клієнтів.

1. Aave (AAVE)

Aave, один із найстаріших протоколів DeFi, перетворився на багатоланцюговий центр ліквідності, що охоплює Ethereum, Polygon, Avalanche та інші мережі, сумісні з EVM. Його TVL зріс із $8 млрд на початку 2024 року до понад $40 млрд у серпні 2025-го, охоплюючи близько 80% непогашеного боргу Ethereum і демонструючи зростання інституційного впровадження. Перевага Aave полягає у бездозвільному доступі до капіталу 24/7 без кредитних перевірок, у поєднанні з прозорим виконанням смартконтрактів для визначення умов і ставок кредитування.

Користувачі можуть надавати активи для отримання доходу, брати позику під заставу, обмінювати токени та навіть карбувати GHO, нативний стейблкоїн Aave з надмірним забезпеченням, зберігаючи повний контроль над своїми коштами. Підкріплений численними аудитами безпеки, надійним модулем безпеки та управлінням спільнотою, Aave продовжує залишатися основою децентралізованого кредитування, поєднуючи традиційні фінанси з економікою блокчейну.

2. Pendle (PENDLE)

Pendle швидко стала найбільшою у світі платформою для торгівлі криптовалютними доходами, її TVL сягнув рекордних $8,9 млрд у серпні 2025 року після запуску флагманського модуля Boros. Boros вводить On-Chain Yield Units (YUs), що дозволяють трейдерам відкривати довгі або короткі позиції за відсотковими ставками, такими як Bitcoin та фінансування Ethereum, без володіння базовими активами, забезпечуючи хеджування, фіксований дохід та спекуляцію з використанням кредитного плеча.

Протягом 48 годин після запуску Boros залучив $1,85 млн у депозитах BTC та ETH і збільшив кількість активних адрес Pendle в Arbitrum до 1 428, що значно перевищує місячний середній показник. Стратегічні інтеграції, такі як з токеном kHYPE від Hyperliquid з TVL $221 млн та стейблкоїном USDe від Ethena, ще більше розширили екосистему Pendle, причому один лише USDe становить 60% TVL протоколу завдяки прибутковим стратегіям «looping». Це поєднання інноваційної токенізації доходів, міжпротокольної сумісності та зростаючої інституційної участі зробило Pendle ключовим гравцем на ринку структурованих доходів у DeFi.

Докладніше: Що таке Pendle Finance? Посібник для початківців з токенізації доходів V2 та платформи Boros

3. Morpho (MORPHO)

Morpho — це відкрита кредитна інфраструктура, яка поєднує простоту депозитів у сховища з ефективністю оптимізованого peer-to-peer матчінгу, забезпечуючи кращі ставки як для кредиторів, так і для позичальників. Маючи понад $10 млрд загальних депозитів та $3,4 млрд активних кредитів, Morpho стала пріоритетним вибором як для інституційних, так і роздрібних учасників, які прагнуть ефективності капіталу без компромісів із безпекою.

Мінімалістичний дизайн протоколу, понад 25 аудитів безпеки, формальна верифікація та програма винагород за помилки на $2,5 млн зміцнюють довіру користувачів, дозволяючи розробникам, DAO та бізнесам створювати спеціалізовані сценарії кредитування. Завдяки інтеграції з провідними гравцями DeFi, такими як Lido, Maker, Frax та Coinbase, Morpho продовжує розширювати свій вплив і ліквідність у всій екосистемі.

4. JustLend DAO (JST)

JustLend — найбільший протокол кредитування в екосистемі TRON, який станом на серпень 2025 досяг загального обсягу блокування (TVL) у 5,37 мільярда доларів США, забезпечуючи швидке та дешеве кредитування на 19 ключових ринках. Користувачі можуть надавати активи, щоб отримувати дохід, брати кредити під заставу, стейкати TRX для подвійної винагороди або орендувати Energy за наднизькою вартістю, щоб зменшити комісії за транзакції.

Протокол також підтримує stUSDT — першу RWA‑платформу у TRON, а також надзабезпечений стейблкоїн USDJ. Керується JustLend DAO, працює з грантовою програмою від спільноти, Risk DAO для швидкого захисту ринку й багаторівневою системою безпеки — аудитами, винагородами за помилки й децентралізованими оракулами цін — що робить його ключовим драйвером росту DeFi поза Ethereum‑середовищем.

Дізнатися більше: Топ DeFi‑проєкти для фармінгу доходу на мережі TRON

5. SparkLend (SPK)

SparkLend — частина екосистеми Sky, створена на базі модифікованого фреймворку Aave, став лідером у сфері кредитування з TVL у 7,9 мільярда доларів, поєднуючи корпоративну безпеку з інноваційними стратегіями доходу. Користувачі можуть брати в борг USDC і USDS за ставками, що встановлюються управлінням, незалежно від використання ліквідності, а також надавати активи, такі як ETH, wstETH, rETH, cbBTC і токенізовані версії біткоїна.

Через Spark Savings депозитори можуть отримувати до 4,75 % річних (APY) у стаблкоїнах з миттєвими, без прослизань, зняттями в USDC, USDS або DAI, що підтримується розподілом капіталу між DeFi, CeFi та реальними активами (RWA). Забезпечено багаторівневими аудитами, винагородами на $5 мільйонів і глибокою ліквідністю від казначейства Sky, SparkLend пропонує стабільність на рівні фінансових інституцій і зручність для роздрібних користувачів, інтегруючись з Ethereum, L2 та ринком токенізованих активів.

6. Compound (COMP)

Compound — один із найстаріших і найнадійніших DeFi‑протоколів кредитування, з TVL близько 3,15 мільярда доларів, який продовжує задавати стандарти для алгоритмічних грошових ринків та децентралізованого управління. Працює в Ethereum та численних L2, дозволяючи користувачам надавати активи для отримання доходу через cToken або позичати під заставу, з динамічно встановленими відсотками завдяки on‑chain алгоритмам.

Управління повністю належить спільноті: власники токенів COMP голосують за оновлення, параметри ринку та додавання активів, забезпечуючи еволюцію протоколу відповідно до потреб користувачів і ринку. Його відкритий код, прозорі моделі відсоткових ставок і історія безпеки допомогли Compound зберегти глибоку ліквідність і надійну репутацію, стати фундаментальною частиною екосистеми DeFi lending.

7. Kamino Finance (KMNO)

Kamino Finance — провідний кредитний хаб на Solana, запускає Kamino Lend (K‑Lend), єдиний ринок позик peer‑to‑pool, створений для максимізації ефективності капіталу, композиційності та безпеки. На відміну від багатопульових систем, K‑Lend працює через один пул ліквідності, підтримує режим Elevation для підвищеного LTV у групах корельованих активів, приймає токенізовані концентровані LP‑позиції (kTokens) як заставу, і використовує полі‑лінійну криву відсотків для плавнішого налаштування ставок.

Включає автоматичний контроль ризиків: ліміти депозитів/позик, часткова і динамічна ліквідація, механізми авто‑делезереджменту, а також захист oracle за допомогою Pyth, Switchboard, TWAP та EWMA‑цін. Окрім кредитування, Kamino об’єднує функції DEX, прибуткові сховища та крос‑колатеральні потоки, дозволяючи складні стратегії з плечем в межах однієї екосистеми. Хоча TVL значно менший за Ethereum‑гігантів, висока інноваційність — від LP‑лізерингу до симуляції ризиків у реальному часі — зробила його фаворитом трейдерів Solana та досвідчених користувачів DeFi.

Дізнатися більше: 8 головних проєктів DeFi на Solana, які варто слідкувати у 2025

8. Euler Finance (EUL)

Euler — це модульний DeFi-супердодаток для кредитування, побудований на архітектурі, заснованій на сховищах (vault), що дозволяє користувачам створювати, налаштовувати та керувати власними ринками кредитування з детальним контролем ризиків. За допомогою Euler Vault Kit (EVK) та Ethereum Vault Connector (EVC) користувачі можуть розгортати сховища для будь-яких активів, встановлювати параметри забезпечення та навіть використовувати позиції у сховищах як заставу на інших ринках, що дозволяє створювати глибоко комбіновані стратегії.

Його дизайн підтримує кредитування та запозичення для широкого спектра токенів, максимізуючи ефективність капіталу та надаючи розробникам і трейдерам повний контроль над кредитним плечем, порогами ліквідації та моделями відсоткових ставок. Безпека є основним пріоритетом: близько 40 аудитів та програма винагород за знайдені вразливості обсягом $7,5 млн роблять Euler одним із найбільш перевірених кредитних протоколів у DeFi.

9. Venus Protocol (XVS)

Venus Protocol — це найбільша DeFi-платформа для кредитування у мережі BNB Chain, яка поєднує децентралізовані грошові ринки зі своєю власною стейблкоїн-валютою VAI. Користувачі можуть надавати або брати в борг широкий спектр активів BEP-20, таких як BTCB, ETH, BNB та USDT, отримуючи дохід або доступ до ліквідності без продажу своїх активів. Маючи загальну заблоковану вартість (TVL) близько $4,2 млрд, Venus вирізняється масштабом, моделями відсоткових ставок, що керуються спільнотою, та покращеною системою винагород Venus Prime.

Безпека забезпечується понад 20 незалежними аудитами, резервним фондом на випадок екстремальних подій та сильною програмою винагород за вразливості. Дизайн, сумісний із EVM та omnichain-підхід, гарантують швидкі та недорогі транзакції, роблячи Venus основним рішенням для кредитування і запозичення у Binance Smart Chain.

10. Maple Finance (SYRUP)

Maple Finance — це DeFi-платформа для кредитування, яка з’єднує інституційні кредитні ринки з інфраструктурою блокчейну, спеціалізуючись на кредитах із недостатнім забезпеченням. Станом на 2025 рік під управлінням Maple перебуває понад $3,2 млрд активів, що дозволяє інституціям отримувати доступ до індивідуальних фінансових рішень, а приватним та досвідченим інвесторам — заробляти конкурентні доходи через такі продукти, як syrupUSDC та кредити під заставу BTC або ETH.

Протокол вирізняється управлінням ризиками на інституційному рівні, повною прозорістю умов кредитів і застави в блокчейні та глобальною системою підтримки клієнтів. Швидке зростання TVL на початку 2025 року підкреслює зростаючий попит на нативні для DeFi, сумісні з регуляціями кредитні рішення, що поєднують ефективність блокчейну з суворістю традиційних фінансів.

Чи безпечне кредитування у DeFi?

Кредитування у DeFi надає прозорий, некостодіальний доступ до позик і кредитів, але воно не позбавлене ризиків. Помилки в смартконтрактах, маніпуляції з оракулами та кризи ліквідності можуть призвести до втрат навіть у перевірених протоколах. Провідні платформи, такі як Aave, Morpho та Euler, зменшують ці ризики завдяки численним аудитам безпеки, програмам винагород за вразливості, надлишковому забезпеченню та активному управлінню. Водночас користувачам варто диверсифікувати активи, відстежувати показники здоров’я протоколу, як-от TVL і коефіцієнти забезпечення, та кредитувати лише ті активи, які вони готові заморозити.

Підсумкові думки

Кредитування у DeFi не лише процвітає, а й швидко розвивається. Від домінуючих гравців, таких як Aave та Compound, до новаторів, як Pendle та Maple Finance, 2025 рік закріплює децентралізоване кредитування як ключовий стовп сучасних фінансів. Сприятливі крипторегуляції на ключових ринках, зростання інституційного впровадження та підйом токенізації реальних активів (RWA) ще більше прискорюють зростання.

Попит зумовлений токенізованими державними облігаціями, продуктами зі стабільною дохідністю та інтеграціями з регульованими кредитними ринками на блокчейні. Незалежно від того, чи ви прагнете максимізувати прибутковість, оптимізувати заставу або поєднати традиційні та децентралізовані фінанси, ці протоколи пропонують широкий вибір. Обирайте відповідно до вашого рівня ризику, переваг мережі та бажаних стратегій доходу, і, як завжди, проводьте власне дослідження.