У квітні 2026 року Johnson & Johnson (JNJ) скидає свою шкіру. Позбувшись споживчого сегмента Kenvue з нижчою маржою та рухаючись до стратегічного відділення бізнесу ортопедії, J&J перетворилася на потужну силу з інноваційними ліками та медичними технологіями. Незважаючи на відставання від недавнього 2,51% денного приросту S&P 500, JNJ зросла на 60% з початку 2025 року, торгуючись за $241,30. Інвестори зараз перебувають у боротьбі: бики підкреслюють конвеєр десятиліття з активами, такими як Darzalex та Carvykti, готовими компенсувати втрати застарілих продуктів, тоді як ведмеді попереджають, що 67 000 невирішених судових позовів щодо тальку та переговори про ціни Medicare становлять структурну стелю.

З наближенням звіту про прибутки 14 квітня 2026 року, J&J позиціонує себе як "єдину компанію охорони здоров'я, що забезпечує понад $100 мільярдів річного доходу". Маючи 51 схвалення ліків у минулому та двигун досліджень і розробок на $14,6 мільярда, JNJ більше не є повільним конгломератом. Цей посібник аналізує прогноз ціни акцій JNJ на 2026 рік, використовуючи дані від Zacks Research, Trefis, Simply Wall St та TIKR.

Ви також дізнаєтеся, як отримати доступ до ф'ючерсів на акції Johnson & Johnson (JNJ) через BingX TradFi.

Топ-5 речей, які інвестори JNJ повинні знати у 2026 році

- Ціль доходу $101 млрд: J&J випустила керівництво щодо продажів на 2026 рік у розмірі $100–$101 мільярда, сигналізуючи, що її швидко зростаючі онкологічні та імунологічні портфелі успішно поглинули обрив Stelara.

- Тінь судових позовів щодо тальку: Понад 67 000 позивачів продовжують судитися з J&J щодо позовів про рак, пов'язаний з азбестом. Аналітики оцінюють потенційний діапазон урегулювання в $10–$15 мільярдів, що тримає множник оцінки акцій пригніченим порівняно з чистими аналогами.

- Статус дивідендного короля: З 63 послідовними роками збільшення дивідендів та поточною прибутковістю близько 2,15% станом на квітень 2026 року, JNJ залишається першокласним захисним активом для шукачів пасивного доходу під час волатильності ринку.

- Запуск MedTech PFA: Європейський запуск системи VARIPULSE Pro (Pulsed Field Ablation) позначає агресивну експансію J&J на швидко зростаючий ринок серцевої аритмії.

- Переговори про ціни IRA: Вперше Medicare веде переговори про ціни на топ-продавців, таких як Stelara та Xarelto, створюючи новий протилежний вітер для маржі, який компанія повинна компенсувати через зростання обсягів у нових терапіях.

Що таке Johnson & Johnson (JNJ)?

Johnson & Johnson — це найбільша компанія охорони здоров'я в світі зі штаб-квартирою в Нью-Брансвіку, Нью-Джерсі. Після виділення Kenvue (Consumer Health) у 2023 році компанія працює в двох основних сегментах: Інноваційні ліки (фармацевтика) та MedTech (медичні пристрої).

J&J служить наріжним каменем глобальної інфраструктури охорони здоров'я з 28 платформами або продуктами, кожен з яких генерує принаймні $1 мільярд річного доходу. Під керівництвом генерального директора Хоакіна Дуато компанія переорієнтувалася на терапевтичні галузі з високою наукою, такі як онкологія, імунологія та неврологія.

JNJ входить у Q1 2026 з консенсусним EPS $2,68. Хоча співвідношення P/E акції 20,6x сидить з премією до середнього показника фармацевтичної галузі 14,2, її 35% повернення власного капіталу (ROE) та прогнозований вільний грошовий потік $21 мільярд виправдовують її статус як премійний актив для втечі до якості.

Стратегія J&J на 2026: Трансформація-катапульта

- Домінування в онкології: J&J націлена на $50 мільярдів доходів від онкології до 2030 року, очолювана Darzalex (множинна мієлома) та вибуховим 96% зростанням клітинної терапії Carvykti.

- Точні медичні технології: Придбання Abiomed та запуск франшизи хірургічного зору TECNIS PureSee сигналізують про перехід до високомаржинальної робототехніки та серцево-судинних втручань.

- Профіль зростання без Kenvue: Позбувшись повільно рухомих бинтів та дитячого порошку, J&J збільшила свою маржу чистого доходу приблизно до 28,5%, дозволяючи їй реінвестувати в болтові придбання, такі як угода Halda Therapeutics на $3,05 мільярда.

Ефективність акцій Johnson & Johnson у 2025 році: огляд

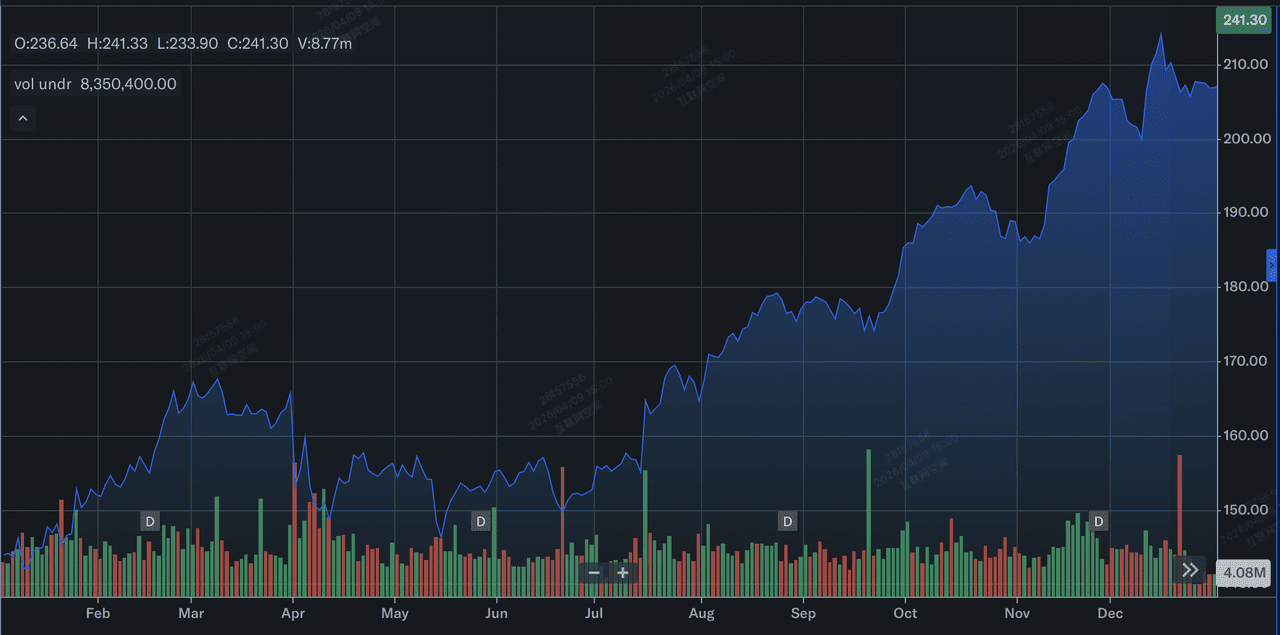

Ефективність акцій J&J у 2025 році | Джерело: Yahoo Finance

У 2025 році Johnson & Johnson (JNJ) показала ефективність-катапульту, що характеризується значним підвищенням ціни акцій та міцним операційним зростанням. Акція зросла приблизно на 44% протягом року, піднявшись з приблизно $144 на початку січня до закриття близько $207 до 31 грудня, значно перевершуючи свої історичні середні показники. Це зростання підтримувалося 6% збільшенням повного річного зареєстрованого продажу до $94,2 мільярда та драматичним 90,5% стрибком розбавленого прибутку на акцію (EPS) до $11,03, головним чином через відсутність одноразових витрат, пов'язаних із виділенням Kenvue у 2024 році.

Операційно зростання було обумовлене 28 мільярдними платформами, з онкологічними блокбастерами, такими як Darzalex та Carvykti, які перевищили $1 мільярд річних продажів вперше, очолюючими сегмент інноваційних ліків. Незважаючи на надвигаючийся обрив Stelara та поточні судові позови щодо тальку, стратегічний поворот J&J у високомаржинальні медичні технології та фармацевтику дозволив їй увійти в 2026 рік з ринковою капіталізацією, що перевищує $580 мільярдів, та рекордними прогнозами продажів.

Інвестиційний прогноз акцій JNJ на 2026: справедлива вартість $363 проти ведмежої пастки $173

Сценарії прогнозу акцій JNJ на 2026 рік від різних аналітиків

Прогноз на 2026 рік — це битва між найкращим в класі операційним виконанням та масивними юридичними/регуляторними зобов'язаннями.

Бичачий сценарій: прорив JNJ за $300 серед блакитних фішок

Бичачий наратив закріплений у масивному переоцінюванні вартості, оскільки J&J переходить від конгломерату до швидкісної сутності, орієнтованої на онкологію. Якщо звіт про прибутки 14 квітня принесе перевищення EPS вище консенсусу $2,68, це підтвердить стратегію катапульти 2025 року. Основним двигуном є внутрішня вартість дисконтованого грошового потоку (DCF) $363,44, яка передбачає, що ринок переходить від оцінювання JNJ як застарілого фармацевтичного гравця до лідера MedTech, орієнтованого на зростання. З Tremfya, що масштабується до $10 мільярдів піковых продажів, та Carvykti, що підтримує майже 100% річне зростання, J&J може реалізувати премію, подібну до Dimon, історично зарезервовану для технологічно-інтегрованих фінансових компаній.

Практично ціль $300 вимагає остаточного обмеження судових позовів щодо тальку. Якщо J&J успішно використає систему позовів для обмеження зобов'язань на нижньому кінці оцінки $10–$15 мільярдів, знижка на судові позови, що наразі пригнічує множник P/E, випарується. Це дозволить форвардному P/E JNJ розширитися до 25x, вирівнявши його з чистими аналогами. Інвестори повинні стежити за стійкою 28,5% маржою чистого доходу; якщо прогнозований вільний грошовий потік $21 мільярд буде розгорнутий для агресивних болтових придбань, таких як платформа Halda Therapeutics RIPTAC, акція входить у багаторічну альфа-фазу.

Базовий сценарій: консолідація справедливої вартості акцій J&J за $245 між $235 та $255

Базовий сценарій позиціонує J&J як остаточну фортецю охорони здоров'я, де стабільне виконання компенсує структурні протилежні вітри. У цьому сценарії JNJ відстежує індекс S&P 500 Healthcare, торгуючись біля своєї середньої цілі аналітика $241,08. Зростання доходів залишається стабільним на 6,7%, підживлюваним 5,4% операційним зростанням сегмента MedTech та європейським запуском VARIPULSE Pro. Цей прогноз передбачає, що J&J успішно пробирається через патентний обрив Stelara, використовуючи свої 28 мільярдних платформ для поглинання ерозії доходів без принесення в жертву своєї 2,15% дивідендної прибутковості або 63-річної серії виплат.

З технічної точки зору, очікуйте консолідацію з високим дном між $235 та $255. Хоча $500 мільйонний вплив мита на медичні технології та переговори про ціни Medicare діють як тертя, 35,03% повернення власного капіталу (ROE) J&J забезпечує масивний буфер безпеки. Для довгострокових власників це наратив "нудне — це прекрасно": акції JNJ забезпечують низький бета-хедж (0,34) проти більш широкої волатильності ринку. Фокус тут на складанні дивідендів та відділенні бізнесу ортопедії, що спрощує баланс та забезпечує, що J&J залишається наріжним каменем активу втечі до якості.

Ведмежий сценарій: акції Johnson & Johnson за $173 на піку судових позовів

Ведмежий сценарій — це ідеальний шторм юридичних невдач та регуляторного стиснення маржі. Основним тригером стане несприятливе рішення Daubert на апеляції, яке підтвердить наукові заяви позивачів і потенційно змусить J&J збільшити свої резерви на судові позови далеко за поточну базову лінію $15 мільярдів. Це створить чорну діру невизначеності, що спричинить інституційні відтоки, оскільки хедж-фонди знижують ризики. Якщо переговори за Актом зниження інфляції (IRA) призведуть до зниження цін, що перевищує 20% на топ-продавців, таких як Stelara, прогнозоване 6,9% зростання прибутків може стати негативним, що призведе до різкого стиснення форвардного P/E 20,6x.

У цьому середовищі ухилення від ризиків акції J&J, ймовірно, протестують своє 52-тижневе дно $141,50 перед врегулюванням біля справедливої вартості ведмежого сценарію $173,55. Невдача в досягненні віхи доходу $100 мільярдів у 2026 році, спричинена швидшим, ніж очікувалося, входженням біосимілярів або сповільненням прийняття медичних технологій, сигналізуватиме, що історія зростання після Kenvue була оцінена для досконалості. Інвестори переключилися б з розгляду J&J як лідера інновацій на сприйняття її як застарілого гіганта, застряглого в циклі судових позовів та закінчення патентів, що призведе до 28% негативного сценарію та багаторічного періоду неефективності.

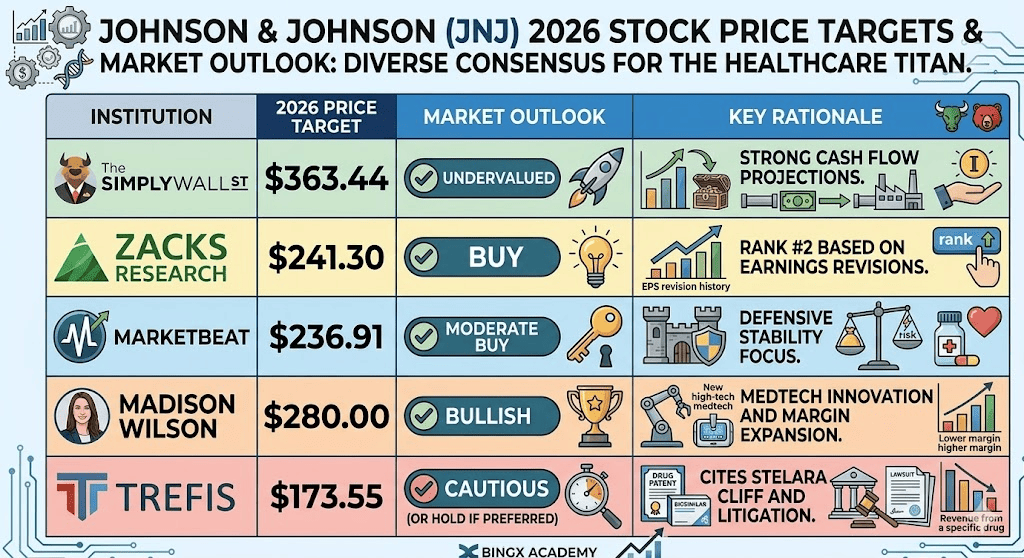

Прогнози ціни акцій Johnson & Johnson (JNJ) на 2026 рік

|

Інституція |

Цільова ціна на 2026 |

Ринковий прогноз |

|

Simply Wall St (DCF) |

$363,44 |

Недооцінена: міцні прогнози грошового потоку. |

|

Zacks Research |

$241,30 |

Купувати: Ранг #2 на основі переглядів прибутків. |

|

MarketBeat |

$236,91 |

Помірне купувати: фокус на захисній стабільності. |

|

Madison Wilson |

$280,00 |

Бичачо: інновації MedTech та розширення маржі. |

|

Trefis (ведмежий сценарій) |

$173,55 |

Обережно: цитує обрив Stelara та судові позови. |

Як торгувати акціями Johnson & Johnson (JNJ) на BingX

Керуйте волатильністю прибутків JNJ та заголовками судових позовів, використовуючи BingX TradFi та інструменти BingX AI для відстеження зміни настроїв.

Безстрокові ф'ючерси JNJ/USDT на ф'ючерсному ринку BingX

Відкрийте довгу або коротку позицію по ф'ючерсах на акції JNJ на BingX

- Перейдіть до BingX TradFi та оберіть ф'ючерси на акції.

- Оберіть безстроковий контракт JNJ/USDT.

- Встановіть кредитне плече (наприклад, 2x–5x) та оберіть "Відкрити довгу", якщо очікуєте перевищення доходу понад $101 млрд, або "Відкрити коротку" для хеджування проти юридичних новин.

- Встановіть рівні тейк-профіту (TP) та стоп-лосу (SL) для управління ризиком оцінки 20,6x P/E.

Топ-5 ризиків для інвесторів JNJ у 2026 році

Успішна навігація на ринку охорони здоров'я 2026 року вимагає балансування катапультного зростання J&J проти структурних юридичних та регуляторних перешкод, які можуть вплинути на її множник оцінки.

- Витік ліквідності через судові позови щодо тальку: Маючи понад 67 000 активних судових позовів, будь-яке судове рішення, що змусить J&J збільшити свій резерв урегулювання $10–$15 мільярдів, безпосередньо загрожуватиме вільному грошовому потоку, наразі призначеному для досліджень і розробок та зростання дивідендів.

- Розрив в обсязі Stelara: Хоча нові онкологічні активи масштабуються, J&J повинна довести, що зростання обсягів у Carvykti та Tremfya може рухатися достатньо швидко, щоб компенсувати двозначну ерозію доходів від конкуренції біосимілярів та закінчення патентів.

- Стиснення маржі IRA: 2026 рік позначає впровадження договорених Medicare нижчих цін для Stelara та Xarelto, створюючи обов'язковий протилежний вітер для маржі, що вимагає від J&J знаходження внутрішніх операційних ефективностей через Project Catalyst.

- Тертя в ланцюжку поставок MedTech: Прогнозований вплив $500 мільйонів від мита на медичні пристрої та глобальних торгових зрушень може пригнітити прибутковість швидко зростаючої хірургічної робототехніки та зорових франшиз саме тоді, коли вони досягають критичної маси.

- Виконання інтеграції злиттів і поглинань: Щоб підтримати свою ціль доходу $101 млрд, J&J повинна успішно інтегрувати масивні придбання, такі як угода Intra-Cellular Therapies на $14,6 мільярда, не відчуваючи гальмування конгломерату, що призвело до виділення Kenvue.

Заключні думки: чи варто інвестувати в акції J&J (JNJ) у 2026 році?

Johnson & Johnson у 2026 році представляє розрахований перехід від застарілого конгломерату охорони здоров'я до високомаржинального інноваційного двигуна. Хоча форвардне P/E акції 20,6x відображає преміумну оцінку, це підтримується міцним прогнозом вільного грошового потоку $21 мільярд та стратегічним досягненням віхи доходу $101 мільярд. Для інвесторів дзвінок щодо прибутків 14 квітня 2026 року служить остаточним доказом концепції; він покаже, чи зростання обсягів в онкології та європейський запуск VARIPULSE Pro успішно випереджають "обрив Stelara" та інфляційні протилежні вітри MedTech.

Практично JNJ залишається преміумним активом втечі до якості для тих, хто пріоритизує захисну стабільність та зростаючий пасивний дохід під час геополітичної або економічної волатильності. Однак нависання судових позовів щодо тальку на $15 мільярдів та впровадження переговорів про ціни Medicare припускають, що час входу та розмір позиції є критичними для управління ідіосинкратичним ризиком. Інвестори повинні стежити за рівнями підтримки $235–$240 для потенційних точок входу, підтримуючи довгострокову перспективу, щоб дозволити трансформації портфеля після Kenvue повністю дозріти.

Нагадування про ризик: Торгівля та інвестування в цінні папери, такі як JNJ, пов'язані зі значним ризиком втрати капіталу. Ефективність компанії дуже чутлива до непередбачуваних юридичних рішень, результатів клінічних випробувань FDA та зміни федерального регулювання цін на ліки. Історична ефективність не є показником майбутніх результатів; завжди проводьте незалежний дью-дилідженс або консультуйтеся з фінансовим радником перед виділенням капіталу.

Пов'язане читання

- Прогноз ціни Vicinity Centres (VCX) на 2026: преміумний поворот чи відступ споживачів за A$2,60?

- Прогноз ціни JPMorgan Chase (JPM) на 2026: захист фортеці чи альфа, керована штучним інтелектом, за $330?

- Прогноз ціни Goldman Sachs (GS) на 2026: стратегічний ренесанс чи пастка вартості за $860?

- Прогноз ціни GE Aerospace (GE) на 2026: чи може портфель замовлень на $190 млрд протистояти страхам оцінки?