У квітні 2026 року GE Aerospace (GE) стоїть на стратегічному роздоріжжі. Після завершення історичного деконгломерування зі спін-оффом GE Vernova у 2024 році, компанія перетворилася на високомаржинального, чистого авіаційного лідера. Хоча її фінансовий двигун працює на повну потужність, демонструючи 26,6% операційних маржі у комерційному сегменті, акції нещодавно досягли 15-тижневого мінімуму в $281. Аналітики наразі обговорюють, чи може Авіаційний Суперцикл підтримати форвардний P/E на рівні 39x, або чи відрізають крила GE в другій половині 2026 року крихкість ланцюга поставок та тривалі проблеми з виробництвом Boeing (BA).

Незважаючи на недавнє зниження, фундаментальна модель "бритва і лезо" залишається предметом заздрості промислового світу. З GE, що живить приблизно 75% світових вузькофюзеляжних літаків через спільне підприємство CFM International, компанія фактично є пунктом збору плати за глобальні авіаперевезення. Цей посібник розбирає прогноз ціни акцій GE Aerospace на 2026 рік, використовуючи дані від JPMorgan, Morgan Stanley та Wells Fargo.

Ви також дізнаєтеся, як отримати експозицію до ф'ючерсів акцій GE Aerospace (GE) через BingX TradFi.

5 головних речей, які потрібно знати інвесторам GE Aerospace у 2026 році

- Бэклог на $190 млрд: GE входить у 2026 рік з масивним портфелем замовлень, що забезпечує багаторічну прозорість доходів, переважно завдяки високому попиту на двигуни LEAP та GE9X.

- Підтримка викупу: Програма викупу акцій на $15 мільярдів та 25% підвищення дивідендів, оголошені на початку 2026 року, діють як значна підтримка ціни під час ринкової волатильності.

- Залежність від Boeing: Як єдиний постачальник двигунів для 737 MAX та 777X, короткострокові цілі постачань GE сильно пов'язані з регуляторним та виробничим відновленням Boeing.

- Зростання, орієнтоване на сервіс: Високомаржинальні послуги технічного обслуговування, ремонту та капітального ремонту (MRO) тепер забезпечують більшість довгострокових прибутків, захищаючи GE від циклічної природи продажів нових літаків.

- Оцінка, розрахована на досконалість: Торгуючись майже на рівні 40x форвардних прибутків, GE знаходиться на значній премії порівняно з середнім галузевим показником 23x, залишаючи мало місця для промахів у прибутках.

Що таке GE Aerospace (GE)?

GE Aerospace є світовим лідером у виробництві реактивних двигунів, компонентів та інтегрованих систем для комерційної та військової авіації. Після успішних спін-оффів GE HealthCare та GE Vernova, це тепер упорядкована чиста авіаційна компанія. Її конкурентна перевага полягає в установленій базі приблизно 50 000 комерційних та 30 000 військових двигунів.

Коронною перлиною компанії є CFM International, спільне підприємство 50 на 50 з Safran, яке виробляє двигун LEAP. Цей двигун є робочим конем сучасної авіації, що живить Boeing 737 MAX та половину флоту Airbus A320neo. Крім виробництва, операційна модель Flight Deck GE, натхненна Toyota Production System, зосереджена на операційній досконалості та зменшенні вузьких місць у ланцюгу поставок.

Стратегічна еволюція GE Aerospace: від конгломерату до авіаційної чистої гри

- Деконгломерування (2018–2024): Під керівництвом генерального директора Ларрі Калпа, GE позбулася своїх обтяжених боргами застарілих бізнесів (GE Capital, Appliances, Power), щоб зосередитися виключно на авіакосмічній галузі.

- Суперцикл (2025–2026): Глобальна нестача літаків та старіючі флоти змусили авіакомпанії експлуатувати старіші літаки довше, що різко підвищило високомаржинальні сервісні доходи GE.

- Стійке майбутнє (2027+): Програма RISE (Революційні інновації для стійких двигунів) націлена на 20% зменшення викидів CO2, позиціонуючи GE для лідерства в галузевому переході Net Zero 2050.

Доходи GE Aerospace (GE) перевищили $42 млрд у 2025 році: рекордний рік

Результати акцій GE Aerospace (GE) у 2025 році | Джерело: Yahoo Finance

- Зростання доходів: Річний дохід за 2025 рік досяг $42,3 мільярда, зростання на 21% рік до року.

- Міцність бэклогу: Замовлення комерційних двигунів зросли на 76% наприкінці 2025 року, досягнувши загальної вартості бэклогу майже $190 мільярдів.

- Генерування готівки: Компанія згенерувала приблизно $7,7 мільярда вільного грошового потоку у 2025 році, більш ніж подвоїв результати попереднього року.

- Ріст акцій: Акції GE зросли на 67% за останні 12 місяців до березневої корекції 2026 року.

Інвестиційний прогноз GE Aerospace (GE) на 2026: бэклог проти оцінки

Інвестиційний ландшафт 2026 року для акцій GE Aerospace - це перетягування канату з високими ставками між безпрецедентним портфелем комерційних замовлень на $190 мільярдів та оцінкою "розрахованою на досконалість", яка не залишає місця для операційних помилок.

Бичачий сценарій: прорив акцій GE до $425 як "голубих фішок"

Бичачий наратив базується на безшовній конверсії бэклогу GE на $190 мільярдів у реалізовані доходи, оскільки обмеження ланцюга поставок нарешті розчиняються в другій половині 2026 року. У цьому сценарії GE успішно масштабує виробництво двигунів LEAP для задоволення 100% попиту від Airbus та стабілізації Boeing, ефективно захоплюючи 75% ринку вузькофюзеляжних силових установок. З інвестицією $1 мільярд у американське виробництво, що усуває вузькі місця виробництва, операційні маржі в сегменті комерційних двигунів та сервісів (CES) можуть перевищити 27%, підживлюючись безпрецедентним обсягом високомаржинальних відвідувань майстерень, оскільки авіакомпанії поспішають модернізувати старіючі флоти.

З точки зору розподілу капіталу, бичачий сценарій енергізується програмою викупу акцій на $15 мільярдів, яка має потенціал вилучити майже 5-6% флоуту при поточних оцінках. Цей агресивний викуп у поєднанні з прогнозованим скоригованим EPS за 2026 рік на вершині керівництва понад $7,40, створює потужний стрибок EPS, який змушує ринок до переоцінки. Якщо програма RISE досягне своїх етапів тестування гібридно-електричних технологій до середини року, GE переходить від традиційної промислової акції до лідера високого зростання Aero-Tech, виправдовуючи премію 50x форвардного P/E та підштовхуючи ціну до інституційної цілі $425.

Базовий сценарій: стабільне зростання консолідації GE до $355

Базовий сценарій передбачає, що GE виконує в межах свого прогнозованого діапазону операційного прибутку від $9,85 до $10,25 мільярда, діючи як якісний компаундер незважаючи на стійкі макроекономічні перешкоди. Хоча затримки сертифікації Boeing 777X (тепер очікуються в 2027 році) залишаються незначною перешкодою для широкофюзеляжного сегменту, високомаржинальний сервісний бізнес, який зріс на 31% рік до року наприкінці 2025 року, забезпечує міцну основу прибутків. У цьому прогнозі модель "бритва і лезо" працює передбачувано: навіть якщо поставки нових двигунів залишаються стабільними, масивна встановлена база з 50 000 комерційних двигунів забезпечує постійний потік повторюваних доходів від технічного обслуговування.

Для практичних інвесторів цей сценарій визначається стабільними поверненнями капіталу, а не вибуховим розширенням мультиплікаторів. З балансом, подібним до фортеці, та фактично усунутим чистим боргом, GE має позицію для підтримки 25% підвищення дивідендів при відстеженні помірного мультиплікатора 18x форвардного EV/EBITDA. Акція імовірно відновлюється від свого Q1 15-тижневого мінімуму, щоб осісти поблизу аналітичного консенсусу $355. Успіх тут вимірюється здатністю GE підтримувати коефіцієнт замовлення до продажу 1.0x та стабільний прогрес у наборах міцності LEAP, які призначені подвоїти час роботи на крилі для клієнтів у суворих умовах.

Ведмежий сценарій: акції GE падають до $280 через стиснення маржі

Ведмежий сценарій спрацьовується червоними прапорцями якості інвентаря та структурним обривом прозорості в прозорості ланцюга поставок. Якщо зростання інвентаря, спостережуване в Q4 2025 року, призначене для підтримки виробництва 2026 року, не вдається конвертувати через обмеження виробництва Boeing або паузи, мандатовані FAA, GE може зіткнутися зі значними списаннями інвентаря. Це призведе до події "Forensic Red Flag", де стиснення маржі від ліквідованих частин або надмірно оптимістичного прогнозування попиту спричинить промах у прибутках у H2 2026. Такі порушення, ймовірно, змусять акцію протестувати свій рівень підтримки $281, оскільки інституційні якісні премії випаровуються.

Додатково, повторна поява тарифного тиску на витрати та посилення вимог Buy American може подорожчати вартість спеціалізованих сировинних матеріалів, підриваючи поточні бездоганні маржі 26,6%. Якщо реінвестиція GE $1 мільярд у внутрішнє виробництво не зможе компенсувати ці зростаючі витрати, ринок може знизити рейтинг акції до мультиплікатора 10x–12x EV/EBITDA, більш у відповідності з застарілими промисловими пірами. У цьому песимістичному сценарії акція втрачає свій статус "розрахованої на досконалість" та дрейфує до діапазону $280–$290, оскільки інвестори шукають безпеки в менш волатильних секторах, поки аерокосмічний ланцюг поставок не доведе свою довгострокову стійкість.

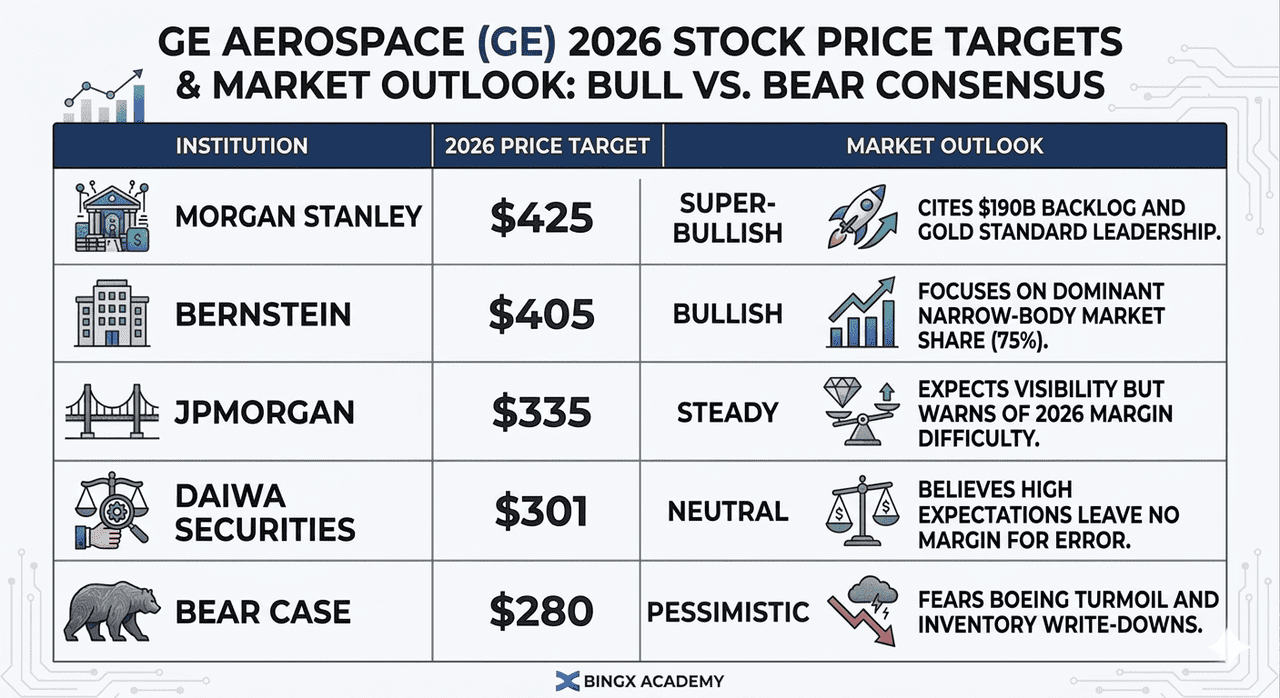

Прогнози ціни GE Aerospace (GE) на 2026 рік від аналітиків Волл-стрит

|

Установа |

Цільова ціна 2026 |

Ринковий прогноз |

|

Morgan Stanley |

$425 |

Супербичачий: посилається на бэклог $190 млрд та лідерство золотого стандарту. |

|

Bernstein |

$405 |

Бичачий: зосереджується на домінуючій частці ринку вузькофюзеляжних (75%). |

|

JPMorgan |

$335 |

Стабільний: очікує прозорості, але попереджає про труднощі з маржею 2026. |

|

Daiwa Securities |

$301 |

Нейтральний: вважає, що високі очікування не залишають місця для помилок. |

|

Ведмежий сценарій |

$280 |

Песимістичний: побоюється турбулентності Boeing та списань інвентаря. |

Як торгувати акціями GE Aerospace (GE) на BingX

Максимізуйте свій торговий потенціал, використовуючи передові інструменти TradFi BingX та інсайти BingX AI для навігації по волатильності прибутків GE.

Безстроковий контракт GE/USDT на ф'ючерсному ринку BingX

Лонг або шорт ф'ючерси акцій GE Aerospace (GE)

- Перейдіть до BingX TradFi та виберіть Stock Futures.

- Виберіть безстроковий контракт GE/USDT.

- Встановіть своє кредитне плече (наприклад, 2x–5x) та виберіть Open Long, якщо очікуєте відскок, або Open Short для хеджування від ризиків ланцюга поставок.

- Встановіть рівні Take-Profit (TP) та Stop-Loss (SL) перед виходом звіту про прибутки.

5 головних ризиків, за якими варто стежити інвесторам GE у 2026 році

Хоча GE Aerospace займає домінуюче ринкове положення, інвестори мають навігувати в середовищі високих ставок, де досконалість оцінки стикається з крихким глобальним ланцюгом поставок та мінливою торговою політикою.

- Обрив входу Boeing 777X в експлуатацію (EIS): Як ексклюзивний постачальник двигунів для 777X, будь-яке зміщення в поточній меті EIS на початок 2027 року безпосередньо впливає на нарощування виробництва GE9X. Інвестори повинні моніторити етапи льотних випробувань Boeing; зсув до кінця 2027 року відкладе мільярди очікуваних доходів від поставок та збільшить витрати на утримання інвентаря.

- Повторна поява Section 232 та тарифів: З розслідуваннями, що очікуються, щодо спеціалізованого медичного та промислового обладнання в 2025-2026 роках, GE стикається зі стисненням маржі від зростання вартості сировинних матеріалів. Збільшені витрати на дотримання від посилення вимог Buy American можуть підірвати валові маржі для критично важливих компонентів двигунів, що постачаються через міжнародних партнерів, таких як Safran.

- Червоні прапорці якості інвентаря та прогнозування: Експерти з криміналістики відзначили розбіжність між зростанням інвентаря Q4 2025 та реалізованим грошовим потоком. Якщо прогнозування попиту GE виявиться надмірно оптимістичним, особливо щодо темпів поставок вузькофюзеляжних, компанія може зіткнутися зі значними списаннями інвентаря або ліквідаційними подіями наприкінці 2026 року.

- Вузькі місця ланцюга поставок рівня 3 і 4: Незважаючи на реінвестицію $1 мільярд, аерокосмічна промислова база залишається крихкою. Дефіцит високотемпературних виливків та кувань є основним вузьким місцем; будь-яка невдача субпостачальників нижчого рівня задовольнити 25% річне зростання поставок обмежить здатність GE конвертувати свій бэклог $190 мільярдів у ліквідний прибуток.

- Розширені мандати міцності: Після недавніх проблем з надійністю в галузі, FAA та EASA посилили контроль над метриками часу роботи на крилі. Хоча двигун LEAP наразі займає 70% частку ринку на A320neo, будь-який регуляторний мандат для більш частих відвідувань майстерень або модернізації обладнання підвищить витрати на R&D та обтяжить потужність MRO.

Заключні думки: чи варто інвестувати в акції GE Aerospace (GE) у 2026 році?

GE Aerospace у 2026 році - це історія фундаментальної сили проти гравітації оцінки. При форвардному P/E 39x, це вже не дешева промислова гра, якою вона була в 2021 році; це тепер преміум актив, розрахований на досконалість. Для інвесторів, майбутній дзвінок про прибутки 21 квітня 2026 року є критичним лакмусовим тестом. Зокрема, моніторинг того, чи зможе компанія підтримати свої комерційні маржі понад 26% незважаючи на реінвестицію в ланцюг поставок, визначить, чи є недавнє зниження можливістю для покупки або попереджувальним сигналом.

Бэклог $190 мільярдів забезпечує масивну страхувальну сітку, але короткострокова динаміка акції залежить від стабільності Boeing та успішного нарощування виробництва LEAP. Якщо ви віритеcь у багатодесятилітній аерокосмічний суперцикл, GE залишається золотим стандартом. Однак консервативні інвестори можуть чекати, поки P/E стиснеться ближче до діапазону 30x-35x перед побудовою повної позиції.

Нагадування про ризики: Торгівля та інвестування в акції, такі як GE, передбачає високий ризик втрати капіталу. Сильна залежність GE Aerospace від графіка виробництва Boeing та глобальної торгової політики створює значну волатильність. Проведіть незалежне дослідження перед розподілом капіталу.

Супутнє читання

- Прогноз ціни акцій Amazon (AMZN) на 2026 рік: чи може повторне прискорення AWS AI компенсувати азартну гру на $200 млрд CapEx?

- Прогноз акцій Palantir (PLTR) на 2026 рік: чи може корпоративний суперцикл, керований ШІ, підняти PLTR до $235+?

- Прогноз акцій Alphabet (GOOGL) на 2026 рік: чи можуть Gemini та Google Cloud AI підняти GOOGL вище $420?

- Прогноз акцій Microsoft (MSFT) на 2026 рік: чи можуть зростання Azure AI та Copilot підняти акції MSFT до $550+?