ปัญญาประดิษฐ์ (AI) ได้เปลี่ยนจากเรื่องราวซอฟต์แวร์ไปสู่ข้อจำกัดด้านฮาร์ดแวร์ ในปี 2026 การซื้อขาย AI ถูกกำหนดมากขึ้นโดยบริษัทเซมิคอนดักเตอร์ที่ทำให้โครงสร้างพื้นฐาน AI ขนาดใหญ่เป็นไปได้ ตั้งแต่เครื่อง EUV ของ ASML และการผลิตขั้นสูงของ TSMC ไปจนถึงระบบนิเวศ GPU ของ NVIDIA, ชิป AI แบบกำหนดเองของ Broadcom, และการเชื่อมต่อศูนย์ข้อมูลของ Marvell ด้วยค่าใช้จ่ายทุน hyperscaler ที่เข้าใกล้ 700 พันล้านดอลลาร์ โอกาสที่ยิ่งใหญ่ที่สุดจึงเข้มข้นอยู่ในบริษัทจำนวนเล็กน้อยที่ควบคุมชั้นสำคัญของห่วงโซ่อุปทานชิป AI

ในขณะเดียวกัน การเข้าถึงผู้นำเซมิคอนดักเตอร์เหล่านี้กำลังมีความยืดหยุ่นมากขึ้นผ่านทางรถไฟการซื้อขายแบบ crypto-native BingX TradFi ให้ผู้ใช้เทรดฟิวเจอร์สหุ้นสหรัฐฯ ชั้นนำด้วย USDT ในขณะที่หุ้นโทเค็นให้อีกหนึ่งวิธีในการได้รับการเปิดรับราคาหุ้นโดยไม่ต้องมีบัญชีโบรกเกอร์แบบดั้งเดิม คู่มือนี้จะแจกแจงห่วงโซ่อุปทานเซมิคอนดักเตอร์ AI ปี 2026, หุ้น 8 ตัวที่สำคัญที่สุด, แนวโน้มโครงสร้างที่ขับเคลื่อนวงจร และความเสี่ยงหลักที่นักลงทุนควรเข้าใจก่อนซื้อขายพวกเขา

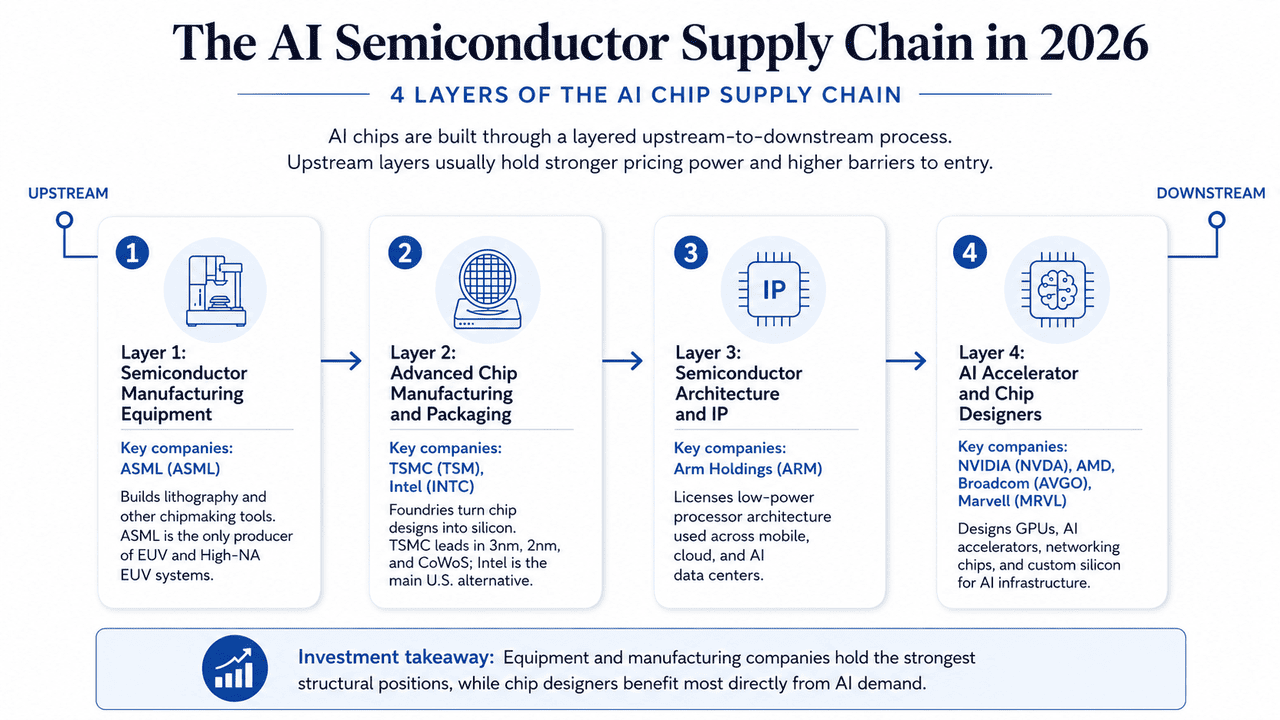

ห่วงโซ่อุปทานเซมิคอนดักเตอร์ AI ในปี 2026: 4 ชั้นของห่วงโซ่อุปทานชิป AI

ก่อนดูหุ้นเซมิคอนดักเตอร์ AI แต่ละตัว จะช่วยให้วางแผนที่ห่วงโซ่อุปทานชิปก่อน ชิป AI ที่ทันสมัยขึ้นอยู่กับสี่ชั้นหลัก: อุปกรณ์, การผลิตและบรรจุภัณฑ์, สถาปัตยกรรมและ IP, และการออกแบบชิป แต่ละชั้นมีบทบาทที่ต่างกันในวงจรฮาร์ดแวร์ AI ตั้งแต่ข้อจำกัดเบื้องต้นเช่น EUV lithography ไปจนถึงการแข่งขันปลายน้ำในหมู่นักออกแบบชิป GPU, ASIC และเครือข่าย

ชั้นที่ 1: อุปกรณ์การผลิตเซมิคอนดักเตอร์

บริษัทหลัก: ASML (ASML)

การผลิตชิปขั้นสูงเริ่มต้นด้วยเครื่องจักรที่ทำให้การผลิตเซมิคอนดักเตอร์เป็นไปได้ ผู้จัดหาอุปกรณ์ให้ระบบ lithography, deposition, etching และ metrology ทำให้เป็นหนึ่งในส่วนที่ต้องการเทคนิคมากที่สุดและเข้มข้นที่สุดของห่วงโซ่อุปทานชิป ASML เป็นบริษัทหลักในชั้นนี้เพราะเป็นผู้ผลิตเดียวของระบบ EUV และ High-NA EUV lithography ซึ่งจำเป็นสำหรับการผลิตชิปขั้นสูง เครื่องจักรเหล่านี้จำเป็นสำหรับการผลิต AI accelerator ขั้นสูงที่โหนดกระบวนการใต้ 3nm

ชั้นที่ 2: การผลิตและบรรจุชิปขั้นสูง

บริษัทหลัก: TSMC (TSM), Intel (INTC)

เมื่อชิปได้รับการออกแบบ โรงหลอมเปลี่ยนพิมพ์เขียวนั้นเป็นซิลิคอนทางกายภาพโดยใช้โหนดกระบวนการขั้นสูงและเทคโนโลยีบรรจุภัณฑ์ ผลผลิตการผลิต ความเป็นผู้นำกระบวนการ และความจุบรรจุภัณฑ์ทั้งหมดกำหนดว่าชิป AI สามารถผลิตในระดับขนาดได้หรือไม่ TSMC ยังคงเป็นผู้นำในการผลิตขั้นสูง รวมทั้งการผลิต 3nm, การเพิ่มขึ้น 2nm และบรรจุภัณฑ์ขั้นสูง CoWoS Intel กำลังทำงานเพื่อเป็นทางเลือกหลักที่ตั้งฐานในสหรัฐฯ ผ่านแผนงานกระบวนการ 18A และอนาคต 14A

ชั้นที่ 3: สถาปัตยกรรมเซมิคอนดักเตอร์และ IP

บริษัทหลัก: Arm Holdings (ARM)

ก่อนที่นักออกแบบชิปสร้างผลิตภัณฑ์สุดท้าย หลายคนพึ่งพาสถาปัตยกรรมโปรเซสเซอร์ที่ได้รับใบอนุญาตและ IP เซมิคอนดักเตอร์ ธุรกิจเหล่านี้ไม่ผลิตชิปโดยตรง แต่ได้รับรายได้จากใบอนุญาตและค่าลิขสิทธิ์เมื่อสถาปัตยกรรมของพวกเขาได้รับการยอมรับในตลาดปลายน้ำต่างๆ Arm เป็นบริษัทหลักในชั้นนี้ ด้วยสถาปัตยกรรมโปรเซสเซอร์พลังงานต่ำที่ใช้ในสมาร์ทโฟน อุปกรณ์แบบฝัง โครงสร้างพื้นฐานคลาวด์ และศูนย์ข้อมูล AI มากขึ้น ชิปแบบกำหนดเองจาก AWS, Google และ Microsoft ทั้งหมดพึ่งพาการออกแบบที่ใช้ Arm

ชั้นที่ 4: AI Accelerator และนักออกแบบชิป

บริษัทหลัก: NVIDIA (NVDA), Advanced Micro Devices (AMD), Broadcom (AVGO), Marvell Technology (MRVL)

ที่ปลายน้ำของห่วงโซ่อุปทาน บริษัท fabless ออกแบบ AI accelerator, GPU, ชิปเครือข่าย และซิลิคอนแบบกำหนดเองที่ขับเคลื่อนโครงสร้างพื้นฐาน AI ที่ทันสมัย บริษัทเหล่านี้เอาท์ซอร์สการผลิตไปยังโรงหลอมเช่น TSMC ขณะแข่งขันด้านประสิทธิภาพ ระบบนิเวศซอฟต์แวร์ ประสิทธิภาพ และการยอมรับของลูกค้า NVIDIA นำในด้าน AI compute วัตถุประสงค์ทั่วไปด้วย GPU Hopper, Blackwell และ Rubin ในอนาคต AMD แข่งขันผ่าน accelerator ชุด MI และ CPU EPYC, Broadcom มุ่งเน้นชิป AI แบบกำหนดเองของ hyperscaler และ Marvell ให้โซลูชันเครือข่ายและการเชื่อมต่อ optical สำหรับคลัสเตอร์ AI ขนาดใหญ่

แนวโน้มห่วงโซ่อุปทานเซมิคอนดักเตอร์ AI ในปี 2026: Inference, HBM และ Advanced Packaging

การเปลี่ยนแปลงโครงสร้างหลายอย่างกำลังปรับรูปแบบที่อำนาจการตั้งราคาและมูลค่าระยะยาวสะสมในห่วงโซ่อุปทานเซมิคอนดักเตอร์ AI ในปี 2026

1. ความต้องการ AI Inference กำลังเหนือกว่า Training

ความต้องการโครงสร้างพื้นฐาน AI ถูกขับเคลื่อนมากขึ้นโดย inference มากกว่า training เมื่อระบบ AI แบบ agentic โมเดลเหตุผล และแอปพลิเคชัน AI องค์กรขยายตัวทั่วโลก สิ่งนี้เปลี่ยนความสำคัญของอุตสาหกรรมจากประสิทธิภาพ compute ดิบไปสู่ประสิทธิภาพต่อวัตต์และประสิทธิภาพต่อโทเค็น ซึ่งให้ประโยชน์กับบริษัทเช่น NVIDIA ขณะที่เตรียมแพลตฟอร์ม AI Vera Rubin

2. High-Bandwidth Memory (HBM) กลายเป็นข้อจำกัด

HBM กลายเป็นหนึ่งในส่วนที่มีอุปทานจำกัดมากที่สุดของสแต็กฮาร์ดแวร์ AI โดยการผลิตเข้มข้นในหมู่ Micron Technology, SK hynix และ Samsung Electronics อุปทานที่จำกัดและความต้องการ AI accelerator ที่เพิ่มขึ้นอย่างรวดเร็วได้เปลี่ยนหน่วยความจำจากธุรกิจสินค้าโภคภัณฑ์แบบวงจรไปสู่เรื่องราวอำนาจการตั้งราคาที่มีอัตรากำไรขั้นต้นสูงกว่า

3. Advanced Packaging กำลังกลายเป็นสิ่งสำคัญเท่ากับ Process Nodes

เนื่องจากการปรับขนาดทรานซิสเตอร์กลายเป็นเรื่องยากมากขึ้น เทคโนโลยี advanced packaging เช่น CoWoS, chiplet และการซ้อน 3D กำลังกลายเป็นข้อจำกัดประสิทธิภาพที่สำคัญสำหรับ AI accelerator การครอบงำของ TSMC ในความจุ advanced packaging กลายเป็นความได้เปรียบในการแข่งขันที่สำคัญในห่วงโซ่อุปทาน AI

4. Hyperscalers กำลังสร้างชิป AI แบบกำหนดเองมากขึ้น

บริษัทคลาวด์ขนาดใหญ่เช่น Google, Meta, Amazon และ Microsoft กำลังออกแบบ AI accelerator แบบกำหนดเองที่เหมาะสำหรับงาน inference เฉพาะมากขึ้น แทนที่จะพึ่งพา GPU วัตถุประสงค์ทั่วไปทั้งหมด แนวโน้มนี้ได้ให้ประโยชน์อย่างมากกับ Broadcom ในซิลิคอน AI แบบกำหนดเองและ Marvell Technology ในโครงสร้างพื้นฐานเครือข่ายและการเชื่อมต่อ optical

หุ้นเซมิคอนดักเตอร์ AI 8 อันดับแรกที่ต้องเฝ้าดูในปี 2026 คืออะไร?

บริษัทด้านล่างถูกจัดระเบียบตามตำแหน่งในห่วงโซ่อุปทานเซมิคอนดักเตอร์ AI โดยเริ่มต้นด้วยอุปกรณ์และเคลื่อนที่ลงมาผ่านการผลิต สถาปัตยกรรม และการออกแบบชิป โครงสร้างนี้สำคัญเพราะชั้นต้นน้ำโดยทั่วไปถืออำนาจการตั้งราคาที่แข็งแกร่งกว่า อุปสรรคในการเข้าสู่ที่สูงกว่า และความได้เปรียบในการแข่งขันที่ยั่งยืนมากกว่า บริษัททั้งแปดแห่งสามารถเข้าถึงได้ผ่านฟิวเจอร์สหุ้น USDT-margined ของ BingX TradFi

1. ASML Holding (ASML)

บทบาทหลัก: ผูกขาด EUV และ High-NA EUV lithography

ชั้นห่วงโซ่อุปทาน: ชั้นที่ 1 - อุปกรณ์การผลิตเซมิคอนดักเตอร์

ASML นั่งอยู่ในจุดที่ทรงพลังที่สุดในโครงสร้างของห่วงโซ่อุปทานเซมิคอนดักเตอร์ บริษัทเป็นผู้ผลิตเดียวในโลกของระบบ EUV lithography ซึ่งจำเป็นในการผลิตชิป AI ขั้นสูงต่ำกว่าโหนด 3nm ระบบ High-NA EUV ซึ่งจำเป็นสำหรับโหนดกระบวนการรุ่นใหม่ ตอนนี้มีราคาหลายร้อยล้านยูโรต่อเครื่อง ซึ่งเสริมอำนาจการตั้งราคาของ ASML และคูคลองเทคโนโลยี

ความต้องการยังคงถูกขับเคลื่อนโดยโรงหลอมและผู้ผลิตหน่วยความจำที่แข่งขันเพื่อขยายความจุโครงสร้างพื้นฐาน AI บริษัทรายงานรายได้ 8.8 พันล้านยูโรในไตรมาสที่ 1 ปี 2026 ที่อัตรากำไรขั้นต้น 53% และเพิ่มคำแนะนำปีเต็มเป็น 36–40 พันล้านยูโร แม้จะมีข้อจำกัดการส่งออกทางภูมิรัฐศาสตร์ที่ส่งผลกระทบต่อจีน ASML ออกจากปี 2025 ด้วย backlog เหนือ 38 พันล้านยูโร ได้รับการสนับสนุนจากความต้องการระยะยาวจากลูกค้ารวมทั้ง TSMC, Samsung และ SK hynix

อ่านเพิ่มเติม: การพยากรณ์ราคาหุ้น ASML Holding (ASML) ปี 2026: ราชาโครงสร้างพื้นฐาน AI หรือเป้าหมายทางภูมิรัฐศาสตร์?

2. Taiwan Semiconductor Manufacturing (TSM)

บทบาทหลัก: โรงหลอมแบบ pure-play และผู้นำ advanced packaging

ชั้นห่วงโซ่อุปทาน: ชั้นที่ 2 - การผลิตและบรรจุภัณฑ์ขั้นสูง

TSMC เป็นกระดูกสันหลังการผลิตของอุตสาหกรรม AI ทั่วโลก บริษัทผลิตชิปทางกายภาพสำหรับ NVIDIA, AMD, Apple, Broadcom และนักออกแบบเซมิคอนดักเตอร์ชั้นนำส่วนใหญ่ การครอบงำในโหนดขั้นสูง รวมทั้งการผลิตปริมาณ 3nm การเพิ่มขึ้น 2nm และโหนด A16 ในอนาคต ให้บทบาทที่แทบจะไม่สามารถแทนที่ได้ในการผลิตชิป AI

ความได้เปรียบของ TSMC ไม่ได้จำกัดอยู่แค่การผลิตเวเฟอร์อีกต่อไป ความจุ advanced packaging CoWoS ได้กลายเป็นหนึ่งในข้อจำกัดที่สำคัญที่สุดของอุตสาหกรรม เพราะทุก AI accelerator ขั้นสูงขึ้นอยู่กับมัน ในปี 2026 TSMC เพิ่มคำแนะนำการเติบโตรายได้ปีเต็มเหนือ 30% เนื่องจากความต้องการ HPC ที่ขับเคลื่อนโดย AI เหนือกว่าสมาร์ทโฟนเป็นกลุ่มรายได้ที่ใหญ่ที่สุดเป็นครั้งแรกในประวัติศาสตร์บริษัท

อ่านเพิ่มเติม: การพยากรณ์ราคา TSMC (TSM) ปี 2026: ผูกขาด AI หรือกับดักทางภูมิรัฐศาสตร์ที่ $480?

3. Intel (INTC)

บทบาทหลัก: ผู้ผลิตอุปกรณ์แบบบูรณาการและทางเลือกโรงหลอมสหรัฐฯ

ชั้นห่วงโซ่อุปทาน: ชั้นที่ 2 - การผลิตและบรรจุภัณฑ์ขั้นสูง

Intel เป็นเรื่องราวการเปลี่ยนแปลงที่ถกเถียงมากที่สุดในห่วงโซ่อุปทานเซมิคอนดักเตอร์ AI ภายใต้ซีอีโอ Lip-Bu Tan บริษัทได้ทำให้แผนงานโรงหลอมเสถียรรอบโหนด 18A ในขณะที่กระบวนการ 14A ในอนาคตของมัน ซึ่งใช้ High-NA EUV ถูกวางตำแหน่งสำหรับลูกค้าชิปแบบกำหนดเองภายนอก กรณีเชิงกลยุทธ์คือ Intel ยังคงเป็นทางเลือกโรงหลอมขั้นสูงที่ตั้งฐานในสหรัฐฯ เดียวที่น่าเชื่อถือแทน TSMC

การพิมพ์ไตรมาสที่ 1 ปี 2026 ได้ปรับปรุงกรณี bull อย่างมีนัยสำคัญ รายได้ถึง 13.58 พันล้านดอลลาร์ เพิ่มขึ้น 7.18% ต่อปี ในขณะที่รายได้ Data Center และ AI เพิ่มขึ้น 22% เป็น 5.05 พันล้านดอลลาร์ Intel ยังคงมีความเสี่ยงการดำเนินการ แต่การสนับสนุน CHIPS Act ความต้องการที่เกี่ยวข้องกับการป้องกันประเทศ และการกระจายห่วงโซ่อุปทานทำให้บริษัทมีความสำคัญทางการเมืองและเชิงกลยุทธ์ในลักษณะที่นักออกแบบชิป fabless ส่วนใหญ่ไม่มี

อ่านเพิ่มเติม: การพยากรณ์หุ้น Intel (INTC) ปี 2026: ความก้าวหน้าโรงหลอมสู่ $89 หรือกับดักมูลค่า?

4. Arm Holdings (ARM)

บทบาทหลัก: การให้ใบอนุญาตสถาปัตยกรรมโปรเซสเซอร์ประหยัดพลังงาน

ชั้นห่วงโซ่อุปทาน: ชั้นที่ 3 - สถาปัตยกรรมเซมิคอนดักเตอร์และ IP

Arm ให้สถาปัตยกรรมโปรเซสเซอร์ที่อุตสาหกรรมชิปสมัยใหม่ส่วนใหญ่สร้างบนพื้นฐานนั้น บริษัทไม่ผลิตชิปโดยตรง แต่ให้ใบอนุญาตพิมพ์เขียว เมื่อข้อจำกัดพลังงานศูนย์ข้อมูลกลายเป็นเรื่องสำคัญมากขึ้นในยุค AI การออกแบบประหยัดพลังงานของ Arm กำลังกลายเป็นสิ่งที่เกี่ยวข้องมากขึ้นสำหรับทั้ง CPU คลาวด์และซิลิคอนแบบกำหนดเอง

ชิป hyperscaler หลักเช่น AWS Graviton, Google Axion และ Microsoft Cobalt ทั้งหมดถูกสร้างบนสถาปัตยกรรม Arm สิ่งนี้ให้ Arm โมเดลขับเคลื่อนค่าลิขสิทธิ์ที่ขยายตัวกับการจัดส่งชิปในอุตสาหกรรม หุ้นพุ่งขึ้นประมาณ 39% ในเดือนเมษายน 2026 เท่านั้น เมื่อนักลงทุนเชื่อมต่อการเปลี่ยนแปลง inference และแนวโน้ม CPU แบบกำหนดเองกับโอกาสค่าลิขสิทธิ์ระยะยาวของ Arm

อ่านเพิ่มเติม: มุมมองหุ้น Arm Holdings (ARM) ปี 2026: การให้ใบอนุญาต AI และเป้าหมายราคา $200+

5. NVIDIA (NVDA)

บทบาทหลัก: การออกแบบ GPU และระบบนิเวศซอฟต์แวร์ CUDA

ชั้นห่วงโซ่อุปทาน: ชั้นที่ 4 - AI Accelerator และการออกแบบชิป

NVIDIA ยังคงเป็นศูนย์กลางของสแต็กโครงสร้างพื้นฐาน AI GPU ของมันขับเคลื่อนงาน training ขอบเขตส่วนใหญ่และส่วนแบ่งที่เพิ่มขึ้นของ inference ในขณะที่ CUDA ยังคงเป็นคูคลองซอฟต์แวร์ที่คู่แข่งต่อสู้เพื่อทำลาย ความได้เปรียบของ NVIDIA ไม่ได้เป็นเพียงประสิทธิภาพชิปเท่านั้น แต่ยังเป็นระบบนิเวศนักพัฒนา ไลบรารี framework และการพึ่งพาแพลตฟอร์มที่สร้างรอบฮาร์ดแวร์ของมัน

ผลลัพธ์ไตรมาสที่ 1 ปีงบประมาณ 2027 เสริมวิทยานิพนธ์ โดยรายได้ถึง 81.6 พันล้านดอลลาร์และ EPS ที่ปรับแล้ว $1.87 เหนือความคาดหวัง ตัวเร่งหลักต่อไปคือแพลตฟอร์ม Vera Rubin ซึ่งคาดว่าจะมาในช่วงครึ่งหลังของปี 2026 ซึ่งฝ่ายบริหารกล่าวว่าจะยังคงมีอุปทานจำกัดตลอดวงจรชีวิต มูลค่าตลาดของ NVIDIA ตอนนี้สะท้อนบทบาทของมันทั้งเป็นผู้จัดหาฮาร์ดแวร์และชั้นการทำงานของ AI compute สมัยใหม่

นักลงทุน On-chain ติดตามการเคลื่อนไหวราคานี้โดยตรงผ่าน หุ้นโทเค็นของ NVIDIA ที่สนับสนุนเต็มที่เช่น NVDAON (Ondo Finance) และ NVDAX Solana-based xStock

อ่านเพิ่มเติม: มุมมองราคาหุ้น Nvidia (NVDA) สำหรับปี 2026: Blackwell และ Vera Rubin สามารถพา NVDA กลับไปที่ $300 ได้หรือไม่?

6. Advanced Micro Devices (AMD)

บทบาทหลัก: การออกแบบ GPU และ CPU แบบ Fabless

ชั้นห่วงโซ่อุปทาน: ชั้นที่ 4 - AI Accelerator และการออกแบบชิป

AMD เป็นทางเลือกเชิงพาณิชย์หลักของ NVIDIA ใน AI accelerator โอกาสของมันแข็งแกร่งที่สุดในที่ที่ลูกค้าใส่ใจเรื่องต้นทุนการเป็นเจ้าของทั้งหมด การกระจายอุปทาน และการลดการพึ่งพาผู้จำหน่าย GPU รายเดียว แผนงาน MI-series accelerator และแฟรนไชส์ EPYC server CPU ให้ AMD การเปิดรับทั้ง AI compute และวงจรโครงสร้างพื้นฐานศูนย์ข้อมูลที่กว้างขึ้น

รายได้ไตรมาสที่ 1 ปี 2026 ถึง 10.3 พันล้านดอลลาร์ เพิ่มขึ้น 38% ต่อปี ในขณะที่รายได้ Data Center พุ่งขึ้น 57% เป็น 5.8 พันล้านดอลลาร์ โมเมนตัม AI ของ AMD เร่งขึ้นหลังจาก Meta ประกาศข้อตกลงการปรับใช้หลายปีที่เน้นรอบแพลตฟอร์ม MI450 accelerator ฝ่ายบริหารยังคาดว่ารายได้ server CPU จะเติบโตมากกว่า 70% ในปี 2026 เนื่องจากงาน AI แบบ agentic เพิ่มความต้องการ CPU ต่อ accelerator ที่ใช้งาน

อ่านเพิ่มเติม: การพยากรณ์ราคา AMD ปี 2026: AI Sovereignty $525 หรือกับดักการประเมินมูลค่า $300?

7. Broadcom (AVGO)

บทบาทหลัก: AI accelerator แบบกำหนดเองและซิลิคอนเครือข่ายความเร็วสูง

ชั้นห่วงโซ่อุปทาน: ชั้นที่ 4 - AI Accelerator และการออกแบบชิป

Broadcom เป็นการแสดงออกที่แข็งแกร่งที่สุดของวิทยานิพนธ์ซิลิคอนแบบกำหนดเอง แทนที่จะแข่งขันโดยตรงกับ NVIDIA ใน GPU วัตถุประสงค์ทั่วไป Broadcom ร่วมออกแบบ AI accelerator เฉพาะแอปพลิเคชันสำหรับ hyperscaler รวมทั้งโปรแกรม TPU ของ Google และการปรับใช้ AI แบบกำหนดเองหลักกับบริษัทเช่น Anthropic สิ่งนี้วาง Broadcom ไว้ที่ศูนย์กลางของการเปลี่ยนแปลงจาก compute วัตถุประสงค์ทั่วไปไปสู่ฮาร์ดแวร์ inference เฉพาะงาน

หลักฐานทางการเงินมองเห็นได้แล้ว รายได้เซมิคอนดักเตอร์ AI ไตรมาสที่ 1 ปีงบประมาณ 2026 ถึง 8.4 พันล้านดอลลาร์ เพิ่มขึ้น 106% ต่อปี และฝ่ายบริหารให้คำแนะนำรายได้ AI ไตรมาสที่ 2 เป็น 10.7 พันล้านดอลลาร์ backlog เฉพาะ AI 73 พันล้านดอลลาร์ของ Broadcom ให้ความน่าเชื่อถือกับเส้นทางของฝ่ายบริหารไปสู่รายได้ชิป AI มากกว่า 100 พันล้านดอลลาร์ในปี 2027

อ่านเพิ่มเติม: มุมมองหุ้น Broadcom (AVGO) สำหรับปี 2026: ราชาโครงสร้างพื้นฐาน AI หรือเหยื่อมาร์จิ้น?

8. Marvell Technology (MRVL)

บทบาทหลัก: Electro-optics และซิลิคอนศูนย์ข้อมูลแบบกำหนดเอง

ชั้นห่วงโซ่อุปทาน: ชั้นที่ 4 - AI Accelerator และการออกแบบชิป

Marvell จัดการกับหนึ่งในข้อจำกัดที่มองไม่เห็นแต่สำคัญที่สุดในศูนย์ข้อมูล AI: การเคลื่อนย้ายข้อมูลระหว่าง accelerator หลายพันตัว เมื่อคลัสเตอร์ขยายตัวเกินสิ่งที่เครือข่ายทองแดงสามารถสนับสนุนได้อย่างมีประสิทธิภาพ การเชื่อมต่อ optical และ electro-optics กลายเป็นสิ่งสำคัญ พอร์ตโฟลิโอของ Marvell ถูกวางตำแหน่งโดยตรงรอบข้อจำกัดการเชื่อมต่อนี้

กรณี bull คือทุกกิกะวัตต์ใหม่ของความจุศูนย์ข้อมูล AI ต้องการโครงสร้างพื้นฐานเครือข่ายและการเชื่อมต่อระดับ Marvell ไม่ว่าจะเป็น accelerator ของใครที่อยู่ในคลัสเตอร์ บริษัทยังมีการเปิดรับตลาดจัดเก็บและเครือข่ายผู้บริโภคที่เป็นวงจรมากกว่า แต่นักลงทุนมุ่งเน้นไปที่ pipeline electro-optics โปรแกรม ASIC แบบกำหนดเอง และบทบาทในการเชื่อมต่อคลัสเตอร์ AI รุ่นใหม่มากขึ้น

อ่านเพิ่มเติม: มุมมอง Marvell (MRVL) ปี 2026: AI & Silicon Momentum สามารถขับหุ้นไปที่ $150 ได้หรือไม่?

การเปรียบเทียบหุ้นเซมิคอนดักเตอร์ AI ปี 2026 ตามตำแหน่งห่วงโซ่อุปทาน

หุ้นเซมิคอนดักเตอร์ AI อยู่ในส่วนต่างๆ ของห่วงโซ่อุปทานชิป ตั้งแต่อุปกรณ์และการผลิตไปจนถึงสถาปัตยกรรมและการออกแบบชิป การเปรียบเทียบนี้แสดงให้เห็นว่าแต่ละบริษัทได้ประโยชน์จากข้อจำกัดโครงสร้าง การเติบโตความต้องการ AI และอำนาจการตั้งราคาระยะยาวอย่างไร

|

ชั้นห่วงโซ่อุปทาน |

Ticker |

ความได้เปรียบหลัก |

ตัวเร่งปี 2026 |

|

อุปกรณ์ |

ASML |

ผู้จัดหาเดียวของระบบ EUV และ High-NA EUV lithography |

คำแนะนำรายได้ปี 2026 เพิ่มเป็น €36–40B; ความต้องการ EUV ยังคงแข็งแกร่งเชิงโครงสร้าง |

|

การผลิต |

TSM |

โรงหลอมขั้นสูงและผู้นำ CoWoS advanced packaging |

คำแนะนำการเติบโตรายได้ปีเต็มเพิ่มเหนือ 30% เนื่องจากความต้องการ AI/HPC เร่งตัว |

|

การผลิต |

INTC |

ทางเลือกโรงหลอมขั้นสูงที่ตั้งฐานในสหรัฐฯ ด้วยแผนงาน 18A/14A |

ผลลัพธ์ไตรมาสที่ 1 ปี 2026 เอาชนะความคาดหวัง; 14A วางตำแหน่งสำหรับลูกค้าชิป AI ภายนอก |

|

สถาปัตยกรรม & IP |

ARM |

สถาปัตยกรรม CPU ประหยัดพลังงานที่ขับเคลื่อนชิปแบบกำหนดเองของ hyperscaler |

การเพิ่มขึ้นของค่าลิขสิทธิ์ AI และการยอมรับ CPU ของ hyperscaler สนับสนุนการขยายมาร์จิ้น |

|

การออกแบบชิป |

NVDA |

การล็อกอินระบบนิเวศ CUDA และแพลตฟอร์ม AI GPU ชั้นนำ |

ไตรมาสที่ 1 ปีงบประมาณ 2027 เอาชนะ; การเพิ่มขึ้น Vera Rubin คาดหวังในช่วงครึ่งหลังปี 2026 |

|

การออกแบบชิป |

AMD |

AI accelerator ชุด MI และแฟรนไชส์ EPYC server CPU |

ข้อตกลงการปรับใช้ Meta 6GW; คำแนะนำรายได้ไตรมาสที่ 2 เพิ่มเป็น $11.2B |

|

การออกแบบชิป |

AVGO |

ASIC AI แบบกำหนดเองของ Hyperscaler และซิลิคอนเครือข่าย |

รายได้เซมิคอนดักเตอร์ AI เพิ่มขึ้น 106% ต่อปี; เส้นทางสู่อัตราการทำงานรายได้ AI $100B ภายในปีงบประมาณ 2027 |

|

การออกแบบชิป |

MRVL |

การเชื่อมต่อ Optical และซิลิคอนศูนย์ข้อมูลแบบกำหนดเองสำหรับคลัสเตอร์ AI |

Electro-optics และ ASIC pipeline คาดว่าจะขับเคลื่อนเฟสการเติบโตศูนย์ข้อมูลต่อไป |

วิธีการเทรดหุ้นเซมิคอนดักเตอร์ AI บน BingX

BingX เสนอเส้นทางที่แตกต่างกันสองแบบเพื่อได้รับการเปิดรับชื่อเหล่านี้โดยไม่ต้องมีบัญชีโบรกเกอร์แบบดั้งเดิม หุ้นโทเค็นในตลาดสปอตติดตามหุ้นพื้นฐานบนพื้นฐานเศรษฐกิจ 1:1 ในขณะที่สัญญาถาวร USDT-margined บน BingX TradFi ให้การเปิดรับแบบเลเวอเรจต่อการเคลื่อนไหวราคาตลอดเวลา

ซื้อ ขาย หรือ HODL หุ้นโทเค็นเซมิคอนดักเตอร์ AI บน BingX Spot

สำหรับนักลงทุนระยะยาวที่แสวงหาการเปิดรับราคาหุ้นโดยตรงโดยไม่มีเลเวอเรจ ตลาดสปอต BingX เสนอการเข้าถึงหุ้นโทเค็นที่ได้รับการสนับสนุนเต็มที่ที่ออกผ่านกรอบสินทรัพย์ที่ได้รับการควบคุม เช่น Backed Finance และ Ondo Finance สินทรัพย์ดิจิทัลเหล่านี้ถูกออกแบบมาเพื่อติดตามราคาหุ้นในโลกแห่งความเป็นจริงบนพื้นฐานเศรษฐกิจ 1:1 และสามารถซื้อขายได้โดยตรงกับ stablecoin เช่น USDT

ขั้นตอนที่ 1: การตั้งค่าบัญชีและความปลอดภัย สมัครสมาชิกและเข้าสู่ระบบบัญชี BingX ของคุณ ทำการยืนยันตัวตน (KYC) ที่จำเป็นในภูมิภาคของคุณให้เสร็จสิ้น และเปิดใช้งาน การตรวจสอบสองปัจจัย

ขั้นตอนที่ 2: เติมเงินในวอลเล็ตสปอตของคุณ ฝาก USDT โดยใช้เครือข่ายที่คุณต้องการ เช่น TRC-20, ERC-20 หรือ Arbitrum เป็นตัวเลือกทั่วไป ยืนยันการฝากขั้นต่ำและค่าธรรมเนียมเครือข่ายก่อนโอน

ขั้นตอนที่ 3: นำทางไปยังตลาดสปอต ค้นหาคู่หุ้นโทเค็น เช่น NVDAON/USDT หรือ NVDAX/USDT สำหรับการเปิดรับที่สนับสนุนเต็มรูปแบบและไม่มีเลเวอเรจ

ขั้นตอนที่ 4: ใช้ BingX AI Analyst เครื่องมือ BingX AI ที่ฝังตัวจะแสดงระดับการสนับสนุนและ ความต้านทาน, ค่าเฉลี่ยเคลื่อนที่ และตัวบ่งชี้ความผันผวนโดยตรงบนกราฟเพื่อช่วยปรับแต่งการเข้า

ขั้นตอนที่ 5: ดำเนินการและจัดการ เลือก คำสั่งราคาตลาดหรือลิมิต ป้อนจำนวน USDT ของคุณ และยืนยัน ยอดคงเหลือหุ้นโทเค็นจะเติมเต็มวอลเล็ตสปอตของคุณทันทีเมื่อเติม

เทรดฟิวเจอร์สหุ้นเซมิคอนดักเตอร์ AI ด้วย USDT บน BingX TradFi

สำหรับเทรดเดอร์ที่กระตือรือร้นที่ต้องการใช้ประโยชน์จากโมเมนตัมตลาดระยะสั้น ความผันผวนของรายได้ หรือกลยุทธ์การเฮดจิ้ง BingX TradFi อนุญาตให้ผู้ใช้เทรดฟิวเจอร์สหุ้นสหรัฐฯ ชั้นนำด้วย USDT สัญญาถาวรที่ชำระด้วย USDT เหล่านี้สะท้อนการเคลื่อนไหวราคาของหุ้นพื้นฐาน โดยเสนอการเปิดรับแบบ long และ short ที่ยืดหยุ่นโดยไม่ต้องการให้ผู้ใช้ถือหุ้นทางกายภาพหรือสินทรัพย์โทเค็น

ขั้นตอนที่ 1: เข้าถึงอินเทอร์เฟซ BingX TradFi สมัครสมาชิก เข้าสู่ระบบ และนำทางไปยังหน้า ตลาด TradFi หรือส่วน การซื้อขายฟิวเจอร์ส

ขั้นตอนที่ 2: การจัดสรรทุน โอน USDT จากวอลเล็ตสปอตของคุณเข้าไปในบัญชีฟิวเจอร์ส ซึ่งทำหน้าที่เป็นทรัพย์สินค้ำประกัน

ขั้นตอนที่ 3: เลือกสัญญาของคุณ เลือกจากสายผลิตภัณฑ์ perpetual ที่เชื่อมโยงกับหุ้น เช่น ASML-USDT, TSMU-USDT, INTC-USDT, ARM-USDT, NVDA-USDT, AMD-USDT, AVGO-USDT หรือ MRVL-USDT

ขั้นตอนที่ 4: กำหนดทิศทางและเลเวอเรจ เปิด long หากคุณคาดหวังให้หุ้นเพิ่มขึ้น เปิด short เพื่อทำกำไรจากการลดลง เลือกเลเวอเรจตามแผนความเสี่ยงของคุณ

ขั้นตอนที่ 5: ดำเนินการและจัดการความเสี่ยง ตั้ง stop-loss และ take-profit ที่เข้มงวดก่อนส่งการเทรด P&L จะชำระแบบไดนามิกใน USDT

ความเสี่ยงและข้อพิจารณาหลักเมื่อซื้อขายหุ้นเซมิคอนดักเตอร์

หุ้นเซมิคอนดักเตอร์เสนอการเปิดรับที่แข็งแกร่งต่อวงจรโครงสร้างพื้นฐาน AI แต่ยังมีความเสี่ยงที่มีความหมายที่เกี่ยวข้องกับการประเมินมูลค่า ความคาดหวัง capex ภูมิรัฐศาสตร์ และความผันผวน

- ความเสี่ยงการบีบอัดการประเมินมูลค่า: หุ้นเซมิคอนดักเตอร์ AI หลายตัวซื้อขายด้วยทวีคูณไปข้างหน้าระดับพรีเมียม หากการใช้จ่ายของ hyperscaler ช้าลงหรือคำแนะนำรายได้อ่อนแอลง ชื่อเหล่านี้สามารถกำหนดราคาใหม่อย่างรุนแรง

- ความเสี่ยงวงจรเซมิคอนดักเตอร์: หน่วยความจำ ความจุโรงหลอม และความต้องการอุปกรณ์ยังคงเป็นวงจร อุปทานส่วนเกินสามารถเกิดขึ้นได้หากบริษัทขยายตัวอย่างก้าวร้าวเกินไปหรือลูกค้าคลาวด์เลื่อนคำสั่งใหม่

- ความเสี่ยงความเข้มข้นทางภูมิรัฐศาสตร์: การผลิตชิปขั้นสูงยังคงเข้มข้นอย่างมากในไต้หวัน ในขณะที่อุปทานอุปกรณ์ถูกเปิดรับต่อการควบคุมการส่งออกและการเปลี่ยนแปลงนโยบายการค้า สิ่งนี้สามารถกดดันชื่อเช่น TSM และ ASML

- ความเสี่ยงเลเวอเรจและการชำระบัญชี: ฟิวเจอร์สหุ้นขยายทั้งกำไรและขาดทุน เทรดเดอร์ควรจัดการขนาดโพสิชั่นอย่างระมัดระวังและใช้คำสั่ง stop-loss โดยเฉพาะรอบรายได้และข่าว AI capex

- ข้อจำกัดหุ้นโทเค็น: หุ้นโทเค็นติดตามประสิทธิภาพราคาหุ้น แต่อาจไม่ให้สิทธิในการลงคะแนน สิทธิเงินปันผล หรือการจัดส่งหุ้นทางกายภาพ

ความคิดสุดท้าย: คุณควรเพิ่มหุ้นเซมิคอนดักเตอร์ในพอร์ตโฟลิโอปี 2026 หรือไม่?

วงจรเซมิคอนดักเตอร์ปี 2026 แตกต่างจากการบูมชิปครั้งก่อนเพราะความต้องการถูกขับเคลื่อนโดยการใช้จ่ายโครงสร้างพื้นฐาน AI จริงจาก hyperscaler ที่มีงบดุลที่แข็งแกร่ง ระบบนิเวศ CUDA ของ NVIDIA ความเป็นผู้นำโรงหลอมและ CoWoS ของ TSMC การผูกขาด EUV lithography ของ ASML และ pipeline ASIC AI แบบกำหนดเองของ Broadcom แต่ละอย่างแทนข้อจำกัดที่แตกต่างกันในสแต็กฮาร์ดแวร์ AI สำหรับนักลงทุน การกระจายความเสี่ยงทั่วการออกแบบ การผลิต อุปกรณ์ และ IP สามารถให้การเปิดรับที่กว้างขึ้นต่อวงจรชิป AI โดยไม่ต้องพึ่งพาการดำเนินการของบริษัทเดียวมากเกินไป

อย่างไรก็ตาม ภาคนี้ซื้อขายด้วยการประเมินมูลค่าระดับพรีเมียมแล้วและยังคงมีความไวต่อแผน capex ของ hyperscaler คำแนะนำรายได้ และแนวโน้มการใช้จ่ายโครงสร้างพื้นฐาน AI นักลงทุนระยะยาวควรมุ่งเน้นไปที่การกำหนดขนาดโพสิชั่นและการกระจายความเสี่ยง ในขณะที่เทรดเดอร์ที่กระตือรือร้นที่ใช้ BingX TradFi ควรจัดการเลเวอเรจอย่างระมัดระวังด้วยการควบคุม stop-loss และ take-profit ไม่ว่าจะผ่านการเปิดรับสปอตโทเค็นหรือ perpetual USDT-margined หุ้นเซมิคอนดักเตอร์ AI ได้กลายเป็นสิ่งที่นักลงทุนทั่วโลกเข้าถึงได้มากขึ้นผ่านทางรถไฟการซื้อขายแบบ crypto-native

การอ่านที่เกี่ยวข้อง

- หุ้นโทเค็น AI ชั้นนำที่ต้องเฝ้าดูในปี 2026

- หุ้นโครงสร้างพื้นฐาน AI 10 อันดับแรกที่ต้องซื้อในปี 2026: ผู้นำการผลิตและออกแบบชิป

- หุ้น AI Compute และ GPU ชั้นนำที่ต้องซื้อในปี 2026: การเปลี่ยนไปสู่ Inference และ Custom Silicon

- หุ้นโครงสร้างพื้นฐานคลาวด์ AI ชั้นนำที่ต้องซื้อในปี 2026 ท่ามกลาง Hyperscaler Capex และ Neocloud Boom

- การพยากรณ์ Roundhill Memory ETF (DRAM) ปี 2026: AI Supercycle $1.5B หรือกับดัก 'RAMmageddon'?