หน่วยความจำและการจัดเก็บข้อมูลได้กลายเป็นหนึ่งในมุมที่มีการประเมินค่าใหม่อย่างก้าวร้าวที่สุดในห่วงโซ่อุปทาน ปัญญาประดิษฐ์ (AI) ฮาร์ดแวร์ในปี 2026 หน่วยความจำแบนด์วิดธ์สูงขายหมดจนถึงสิ้นปี ราคาสัญญา NAND เพิ่มขึ้นประมาณ 60% ใน Q1 เพียงอย่างเดียว และบริษัทกลุ่มเล็กที่อยู่ในตำแหน่งที่จะจัดหาการสร้างศูนย์ข้อมูลได้ผลิตผลตอบแทนที่ปกติจะต้องใช้เวลาสิบปีจึงจะได้รับ Micron, SanDisk, Western Digital, Seagate และ Roundhill Memory ETF แต่ละตัวจับส่วนแบ่งที่แตกต่างกันของวงจรนี้ ตั้งแต่ HBM และ NAND ไปจนถึง enterprise SSDs, ฮาร์ดไดรฟ์ และการเปิดรับหน่วยความจำระดับโลกที่หลากหลาย คู่มือนี้จะอธิบายถึงสิ่งที่เปลี่ยนแปลง เหตุใดจึงเปลี่ยนแปลง และวิธีการเทรดชื่อเหล่านี้ผ่าน BingX TradFi โดยใช้ฟิวเจอร์สหุ้นที่ใช้ USDT เป็นมาร์จิ้น

การเปลี่ยนแปลงในปี 2026 เป็นการเปลี่ยนแปลงเชิงโครงสร้างมากกว่าเชิงวงจร ปริมาณงาน AI training และ inference ใช้แบนด์วิดธ์หน่วยความจำในอัตราที่ไม่เคยมีคลาสปริมาณงานใดต้องการมาก่อน และผู้จัดหาที่สามารถผลิต HBM ในระดับขนาดใหญ่นั้นเป็นผู้กำหนดราคาเป็นครั้งแรกในประวัติศาสตร์ของอุตสาหกรรม หน่วยความจำไม่ใช่สินค้าโภคภัณฑ์ที่เฟื่องฟูและตกต่ำอีกต่อไปเหมือนในปี 2022 สำหรับนักลงทุน นั่นได้เปลี่ยนการคำนวณเกี่ยวกับมูลค่าที่แท้จริงของหุ้นเหล่านี้

ภาพรวมตลาด AI Memory ปี 2026: เหตุใด HBM, NAND และ DRAM จึงถูกกำหนดราคาใหม่

ตลาดหน่วยความจำได้เปลี่ยนแปลงอย่างรุนแรงในปี 2026 เมื่อ โครงสร้างพื้นฐาน AI ความต้องการชนกับอุปทานที่จำกัด สิ่งที่เคยถูกปฏิบัติเป็นภาคที่มีวงจรสูงและตัวคูณต่ำ ขณะนี้กำลังถูกประเมินราคาใหม่รอบการมองเห็นหลายปี การผลิตที่เข้มงวดขึ้น และอำนาจการกำหนดราคาที่แข็งแกร่งขึ้นเชิงโครงสร้าง สามแรงอธิบายการเปลี่ยนแปลง

1. HBM กลายเป็นคอขวดสำคัญของ AI

HBM หรือหน่วยความจำแบนด์วิดธ์สูง เป็น DRAM ขั้นสูงที่ซ้อนกันใกล้กับตัวเร่ง AI เพื่อส่งการถ่ายโอนข้อมูลที่เร็วมาก มันมีความสำคัญสำหรับ ชิป AI เพราะ GPUs และ ASICs ต้องการแบนด์วิดธ์หน่วยความจำมหาศาลเพื่อฝึกและรันโมเดลขนาดใหญ่อย่างมีประสิทธิภาพ

หน่วยความจำแบนด์วิดธ์สูงเป็นสิ่งจำเป็นสำหรับตัวเร่ง AI หลักทุกตัวที่ส่งโดย NVIDIA, AMD และ Google มีเพียงสามผู้จัดหาที่สามารถผลิต HBM ในระดับขนาดและผลผลิตที่ต้องการ: SK hynix, Samsung และ Micron ด้วยตลาด HBM ที่คาดว่าจะเติบโตจากประมาณ 35 พันล้านดอลลาร์ในปี 2025 เป็นกว่า 100 พันล้านดอลลาร์ภายในปี 2028 อุปทานได้กลายเป็นหนึ่งในคอขวดสำคัญที่สุดในสแต็กฮาร์ดแวร์ AI

ผู้จัดหาหลักทั้งสามรายได้ระบุว่ากำลังการผลิต HBM ได้รับการยืนยันอย่างเต็มที่จนถึงสิ้นปี 2026 แล้ว การผลิตปริมาณ HBM4 ในช่วงต้นของ Micron ใน Q1 2026 โดยผลผลิตเชื่อมโยงกับแพลตฟอร์ม Vera Rubin ของ NVIDIA แสดงให้เห็นว่าอุปทานหน่วยความจำรุ่นใหม่ตอนนี้เชื่อมโยงอย่างใกล้ชิดกับวงจรตัวเร่ง AI

อ่านเพิ่มเติม: Nvidia (NVDA) Stock Price Outlook for 2026: Can Blackwell and Vera Rubin Take NVDA Back to $300?

2. การกำหนดราคา NAND ได้รีเซ็ตให้สูงขึ้น

NAND flash เป็นหน่วยความจำแบบไม่ระเหยที่ใช้สำหรับการจัดเก็บ หมายความว่ามันคงข้อมูลไว้แม้เมื่อปิดไฟ มันเป็นเทคโนโลยีหลักที่อยู่เบื้องหลัง SSDs รวมถึง enterprise SSDs ที่ใช้ในศูนย์ข้อมูล AI สำหรับปริมาณงาน inference

NAND flash ได้เข้าสู่สภาพแวดล้อมการกำหนดราคาที่เข้มงวดขึ้นเมื่อความต้องการ enterprise SSD เพิ่มขึ้นสำหรับ AI inference การ inference ขนาดใหญ่ต้องการการจัดเก็บที่หนาแน่นและประสิทธิภาพสูง และฐานผู้จัดหายังคงมีความเข้มข้นใน Kioxia, Samsung, SK hynix, Micron และ SanDisk

ราคาสัญญา NAND เพิ่มขึ้นอย่างรุนแรงใน Q1 2026 โดยคาดการณ์ว่าจะมีการเพิ่มขึ้นเพิ่มเติมใน Q2 เมื่อลูกค้าจัดหาอุปทานสำหรับการปรับใช้ศูนย์ข้อมูล AI หากอุปทานยังคงถูกจำกัดจนถึงปี 2028 ดังที่นักวิเคราะห์บางรายคาดหวัง NAND อาจกลายเป็นตัวขับเคลื่อนรายได้ที่แข็งแกร่งกว่าในวงจรหน่วยความจำก่อนหน้านี้

3. ระเบียบเงินทุนกำลังขยายวงจร DRAM

DRAM เป็นหน่วยความจำทำงานหลักที่ใช้ในเซิร์ฟเวอร์, PC, สมาร์ทโฟน และศูนย์ข้อมูล ต่างจาก NAND, DRAM เป็นหน่วยความจำที่ระเหย หมายความว่ามันจัดเก็บข้อมูลชั่วคราวขณะที่ระบบทำงาน แต่สูญเสียข้อมูลนั้นเมื่อปิดไฟ

สิ่งที่น่าแปลกใจที่สุดในปี 2026 คือระเบียบของผู้จัดหา ในวงจรขาขึ้นหน่วยความจำในอดีต ผู้ผลิตมักขยายอย่างก้าวร้าวและในที่สุดสร้างอุปทานเกิน ครั้งนี้ ผู้จัดหา DRAM หลักได้ระมัดระวังมากขึ้น บางส่วนเพราะการผลิต HBM ใช้กำลังการผลิตเวเฟอร์ DRAM ที่จะสนับสนุนผลิตภัณฑ์สินค้าโภคภัณฑ์

การเปลี่ยนแปลงนั้นทำให้วงจรมีการควบคุมตนเองมากขึ้น เมื่อกำลังการผลิตมากขึ้นเข้าสู่ HBM มาร์จิ้นสูง อุปทานที่น้อยลงมีให้สำหรับผลิตภัณฑ์ DRAM มาตรฐาน ช่วยสนับสนุนการกำหนดราคาที่กว้างขึ้น ความจริงที่ว่าราคา DRAM spot และสัญญาได้เคลื่อนไหวไปด้วยกันในปี 2026 แสดงให้เห็นว่าผู้ซื้อกำลังยอมรับสภาวะอุปทานที่เข้มงวดขึ้นมากกว่าการรอการกลับตัวอย่างรวดเร็ว

หุ้น AI Memory และ Storage ชั้นนำที่ควรติดตามในปี 2026 คือหุ้นใดบ้าง?

สำหรับการเปิดรับหุ้น AI memory และ storage ที่จดทะเบียนในสหรัฐฯ ห้าชื่อที่โดดเด่นในปี 2026: Micron Technology, SanDisk, Roundhill Memory ETF (DRAM), Western Digital และ Seagate Technology Micron ครอบคลุม HBM, DRAM และ NAND; SanDisk นำเสนอการเปิดรับ NAND บริสุทธิ์และ enterprise SSD; และ DRAM ให้การเข้าถึงแบบหลากหลายต่อผู้นำหน่วยความจำระดับโลกเช่น SK hynix และ Samsung WDC และ STXUS ขยายธีมไปสู่โครงสร้างพื้นฐานการจัดเก็บข้อมูล AI รวมถึงการจัดเก็บองค์กรและฮาร์ดไดรฟ์ความจุสูงสำหรับคลาวด์และศูนย์ข้อมูล AI

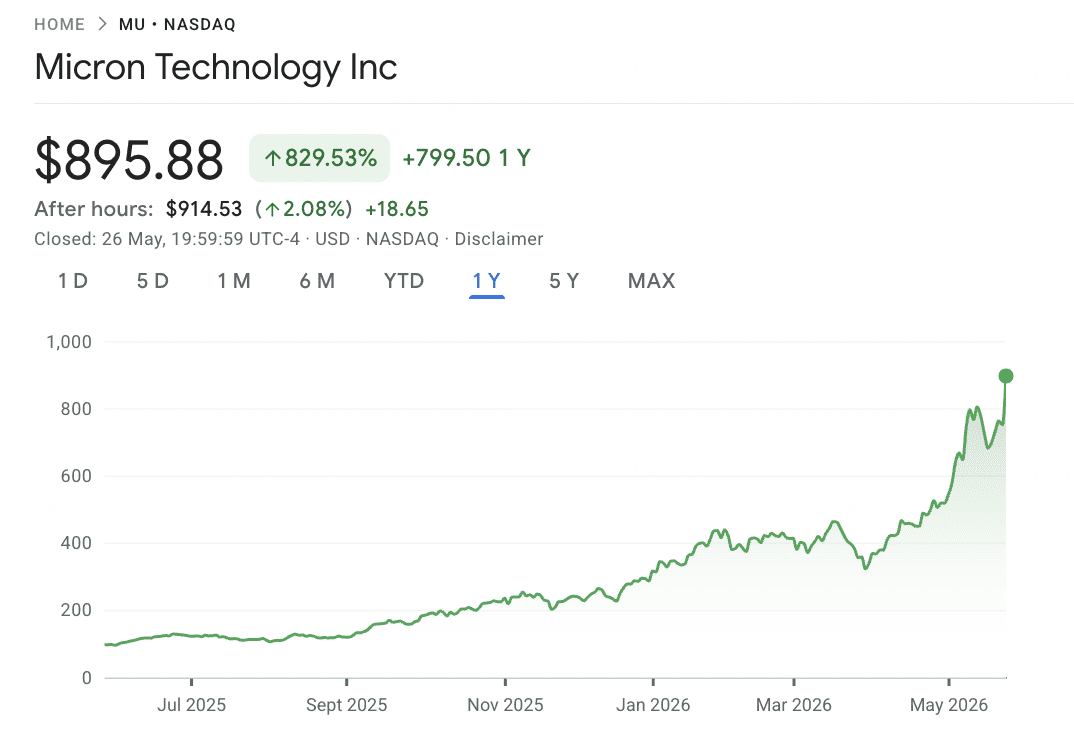

1. Micron Technology (MU)

บทบาทหลัก: ผู้ผลิต HBM, DRAM และ NAND

Micron เป็นผู้จัดหา HBM เพียงแห่งเดียวที่มีสำนักงานใหญ่ในสหรัฐฯ และเป็นหนึ่งในผู้รับประโยชน์ที่ชัดเจนที่สุดจากวงจรการประเมินราคาใหม่หน่วยความจำปี 2026 บริษัทผลิต DRAM, NAND flash และสแต็กหน่วยความจำแบนด์วิดธ์สูงที่จำเป็นสำหรับตัวเร่ง AI ขั้นสูง เมื่อความต้องการโครงสร้างพื้นฐาน AI เร่งขึ้น กำลังการผลิต HBM ของ Micron ได้กลายเป็นเชิงกลยุทธ์มากขึ้น โดยการผลิตส่วนใหญ่ในปี 2026 ได้รับการยืนยันแล้ว

เหตุการณ์สำคัญทางเทคนิคเกิดขึ้นในเดือนมีนาคม 2026 เมื่อ Micron เริ่มการผลิตปริมาณ HBM4 36GB 12-high stacks ที่ออกแบบสำหรับแพลตฟอร์ม Vera Rubin ของ NVIDIA ผลิตภัณฑ์ส่งแบนด์วิดธ์ 2.8 TB/s ซึ่งสูงกว่า HBM3E ประมาณ 2.3 เท่า ด้วยประสิทธิภาพพลังงานที่ดีขึ้น 20% Micron ยังได้ส่งตัวอย่างของการกำหนดค่า 48GB 16-high ที่ใหญ่ขึ้น ซึ่งเสริมตำแหน่งในหน่วยความจำ AI รุ่นใหม่

ผลการเงินได้ตามวงจรผลิตภัณฑ์ รายได้ Q2 FY2026 ถึง 23.86 พันล้านดอลลาร์เทียบกับฉันทามติ 20.07 พันล้านดอลลาร์ ขณะที่ EPS ที่ปรับแล้วมาที่ 12.20 ดอลลาร์เทียบกับที่คาดหวัง 9.31 ดอลลาร์ การประมาณการรายได้ฉันทามติปีเต็ม FY2026 ได้รับการอัปเกรดเป็นประมาณ 109 พันล้านดอลลาร์ และเป้าหมายราคาฝั่งขายได้เคลื่อนขึ้นอย่างรุนแรง รวมถึง Mizuho ที่ $800, Citi ที่ $840 และ Melius Research ที่ $1,100 ด้วยหุ้นที่ซื้อขายใกล้ $698 ในกลางเดือนพฤษภาคม 2026 Micron ได้กลายเป็นหนึ่งในหุ้น AI memory ที่จดทะเบียนในสหรัฐฯ ที่สำคัญที่สุดที่ควรติดตาม

อ่านเพิ่มเติม: Micron (MU) Stock Price Forecast 2026: Can AI Memory and DRAM Demand Push MU to $500?

แนวโน้มราคา MU (2020–2026 YTD)

|

ปี |

สูงสุดรายปี |

ต่ำสุดรายปี |

ผลตอบแทนรายปี |

สภาวะตลาด |

|

2020 |

$73.50 |

$33.70 |

0.3979 |

ความต้องการ DRAM ช่วงแพนเดมิก, การลงทุนในโครงสร้างพื้นฐานทำงานจากบ้าน |

|

2021 |

$94.15 |

$64.99 |

0.2421 |

จุดสูงสุดของวงจร; ข้อจำกัดด้านอุปทานใน DRAM ผู้บริโภค |

|

2022 |

$95.42 |

$48.06 |

−45.93% |

อุปทานหน่วยความจำล้นตลาด, ความอ่อนแอของสมาร์ทโฟน, วงจรการขึ้นดอกเบี้ยของ Fed |

|

2023 |

$86.46 |

$49.75 |

0.7193 |

แนวคิด AI เกิดขึ้น; การเพิ่มขึ้นของ HBM3 เริ่มปลายปี |

|

2024 |

$152.75 |

$79.06 |

−0.96% |

ปีที่ผันผวน; HBM3E ผ่านการรับรองกับ NVIDIA, การขายทำกำไรชดเชยผลกำไร |

|

2025 |

$109.24 |

$64.72 |

−18.14% |

การดึงตัวกลับกลางวงจรก่อนการเพิ่มขึ้นของ HBM4; ระยะควบรวม |

|

2026 YTD |

$818.67 (5/14) |

ช่วง $90.93 |

+630% TTM |

เปิดตัว HBM4, กำลังการผลิตขายหมดปี 2026, การประเมินราคาใหม่เต็มรูปแบบเป็นหุ้นโครงสร้างพื้นฐาน AI |

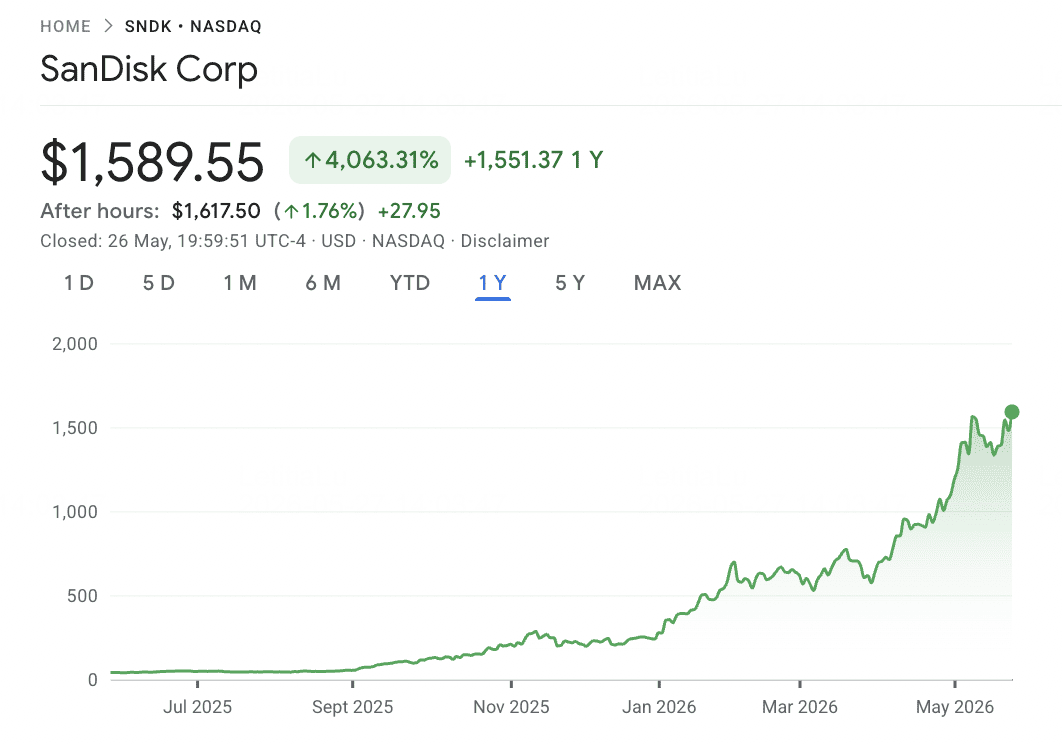

2. SanDisk (SNDK)

บทบาทหลัก: ผู้เชี่ยวชาญ NAND flash และ enterprise SSD แบบเล่นบริสุทธิ์

SanDisk เป็นหนึ่งในเรื่องราวโมเมนตัมเซมิคอนดักเตอร์ที่ก้าวร้าวที่สุดในปี 2026 หลังจากการปิดการแยกออกแบบปลอดภาษีจาก Western Digital เมื่อวันที่ 24 กุมภาพันธ์ 2025 บริษัทได้จดทะเบียนใหม่ใน Nasdaq ในฐานะธุรกิจ NAND flash แบบอิสระ ในฐานะส่วนหนึ่งของ Western Digital แฟรนไชส์ NAND ของ SanDisk มักจะถูกรวมกับธุรกิจฮาร์ดดิสก์ที่ช้ากว่า ในฐานะบริษัทอิสระ การเปิดรับของมันชัดเจนมากขึ้น: ความต้องการ enterprise SSD, สถาปัตยกรรม BiCS8 3D NAND และกำลังการผลิตเวเฟอร์จากกิจการร่วมค้า Kioxia ในญี่ปุ่น

การขึ้นราคาหลังการแยกออกมานั้นพิเศษมาก SanDisk เริ่มใกล้ $32 ในเดือนกุมภาพันธ์ 2025 ซื้อขายเหนือ $626 ภายในกลางเดือนกุมภาพันธ์ 2026 และเคลื่อนผ่าน $1,096 ในเดือนพฤษภาคม 2026 นั่นแสดงถึงผลตอบแทนย้อนหลังสิบสองเดือนประมาณ 3,314% ด้วยการขึ้นมากกว่า 550% ตั้งแต่ต้นปี 2026 ตัวขับเคลื่อนหลักคือการกำหนดราคา NAND ที่สูงขึ้นอย่างรุนแรง ความต้องการ AI inference สำหรับ enterprise SSDs และอุปทานที่เข้มงวดที่เชื่อมโยงกับ Kioxia ราคาสัญญา NAND เพิ่มขึ้นประมาณ 60% ใน Q1 2026 ด้วยการพยากรณ์ที่ชี้ไปที่การเพิ่มขึ้นอีก 70% ถึง 75% ใน Q2

ความเสี่ยงคือการขึ้นของ SanDisk เชื่อมโยงสูงกับวงจร NAND บริษัทมีเลเวอเรจที่มีนัยสำคัญ รวมถึงเทอมโลน 2.0 พันล้านดอลลาร์และภาระผูกพันการชำระเงิน 1.2 พันล้านดอลลาร์ให้ Kioxia ตั้งแต่ปี 2026 ถึง 2029 หากอุปทาน NAND เป็นปกติหรือความต้องการ SSD ที่เกี่ยวข้องกับ AI ช้าลง มาร์จิ้นอาจบีบอัดอย่างรวดเร็วเพราะฐานรายได้ของ SanDisk เข้มข้นในหมวดหน่วยความจำหนึ่งหมวด

อ่านเพิ่มเติม: SanDisk (SNDK) Price Prediction 2026: AI Memory Supercycle or $913 Technical Peak?

แนวโน้มราคา SNDK (การแยกออก 2025–2026 YTD)

|

ปี |

สูงสุดรายปี |

ต่ำสุดรายปี |

ผลตอบแทนรายปี |

สภาวะตลาด |

|

2025 |

~$95 |

$32.11 (ก.พ.) |

+100% (บางส่วน) |

แยกออกจาก Western Digital; การเกิดขึ้นของการเล่น NAND แบบอิสระ |

|

2026 YTD |

$1,096+ (พ.ค.) |

~$160 (ม.ค.) |

+550% YTD |

ราคาสัญญา NAND +60% Q1; ความต้องการ AI SSD; ผู้ดำเนินการที่ดีที่สุดใน S&P 500 ปี 2026 |

หมายเหตุ: SanDisk เริ่มซื้อขายในฐานะบริษัทอิสระเพียงเมื่อวันที่ 24 กุมภาพันธ์ 2025 เท่านั้น ดังนั้นข้อมูลประวัติหลายปีก่อนการแยกออกจึงไม่สามารถเปรียบเทียบได้โดยตรง ธุรกิจ Flash ก่อนการแยกออกถูกรวมไว้ใน Western Digital

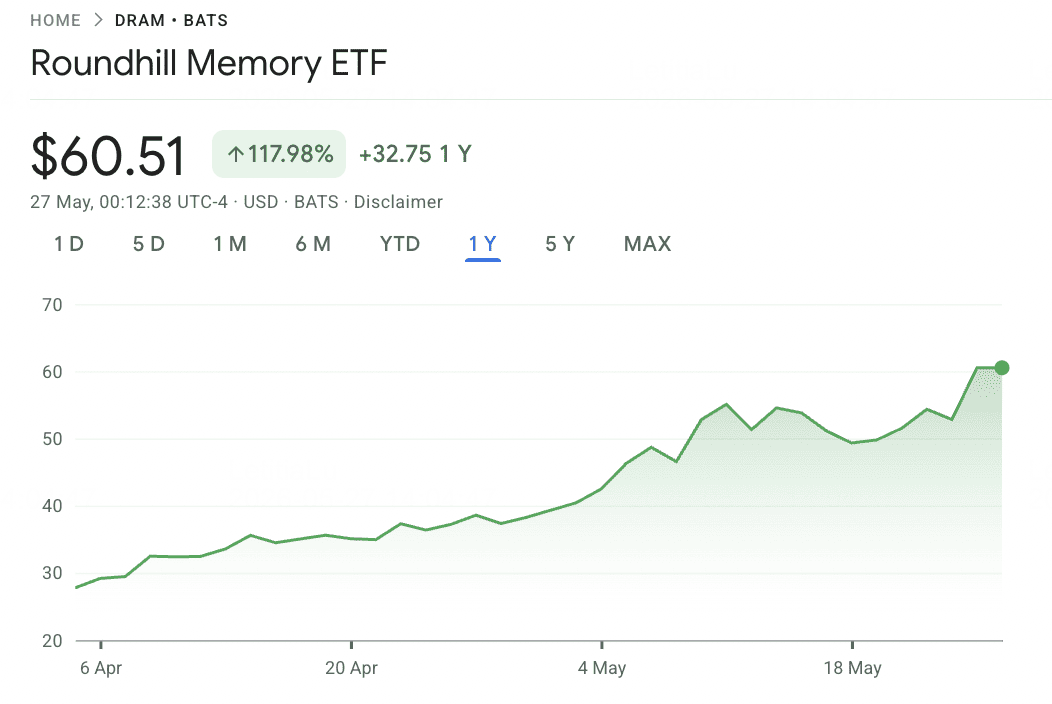

3. Roundhill Memory DRAM ETF (DRAM)

บทบาทหลัก: ETF ชิปหน่วยความจำแบบเล่นบริสุทธิ์ที่จดทะเบียนในสหรัฐฯ เป็นแห่งแรก

Roundhill Memory DRAM ETF เป็น ETF ที่จดทะเบียนในสหรัฐฯ เป็นแห่งแรกที่มุ่งเน้นไปที่ผู้ผลิตชิปหน่วยความจำโดยเฉพาะ เปิดตัวเมื่อวันที่ 2 เมษายน 2026 กองทุนให้นักลงทุนสหรัฐฯ ได้เปิดรับธีมโดยตรงกับวงจรหน่วยความจำระดับโลก รวมถึงบริษัทที่เข้าถึงยากผ่าน ETF เซมิคอนดักเตอร์สหรัฐฯ มาตรฐาน สิ่งนี้มีความสำคัญเพราะ SK hynix และ Samsung Electronics รวมกันผลิตส่วนแบ่งหลักของ DRAM ระดับโลก แต่ไม่มีการซื้อขายโดยตรงในตลาดสหรัฐฯ หรือปรากฏอย่างมีนัยสำคัญในกองทุนเช่น SOXX หรือ SMH

พอร์ตการลงทุนมีความเข้มข้นสูง SK hynix คิดเป็นประมาณ 28% ของกองทุน Samsung Electronics ประมาณ 21% และ Micron Technology ประมาณ 20% ผ่านหุ้นโดยตรงและการเปิดรับแบบ swap Kioxia Holdings เพิ่มการเปิดรับหน่วยความจำหลักอีกรายการ ขณะที่ตำแหน่งที่เล็กกว่ารวมถึง SanDisk, Western Digital, Seagate, Nanya และ Winbond เพราะประมาณ 73% ของสินทรัพย์อยู่ใน SK hynix, Samsung และ Micron DRAM ควรมองเป็นการเดิมพันวงจรหน่วยความจำที่มุ่งเน้นมากกว่า ETF เซมิคอนดักเตอร์ทั่วไป

ประสิทธิภาพตั้งแต่เปิดตัวได้รับการดีเยี่ยม โดย ETF ได้ผลตอบแทนประมาณ 98% ในเจ็ดสัปดาห์แรกและประมาณ 63% ในช่วงเดือนที่ผ่านมา ตัวกระตุ้นหลักคือความคืบหน้าของการรับรอง HBM4 ของ Samsung กับ NVIDIA และความสามารถของ SK hynix ในการรักษาความเป็นผู้นำใน HBM3E และ HBM4 ความเสี่ยงหลักคือความเข้มข้น: การประเมินราคาใหม่ใหญ่ใดๆ ใน Samsung, SK hynix หรือ Micron สามารถขยับกองทุนทั้งหมดได้อย่างรวดเร็ว และการกำหนดราคาในชั่วโมงการซื้อขายสหรัฐฯ ขึ้นอยู่กับการประมาณการสำหรับหุ้นที่จดทะเบียนในเกาหลีบางส่วนที่ไม่ได้ซื้อขายอย่างแข็งขันในระหว่างเวลาตลาดสหรัฐฯ

อ่านเพิ่มเติม: Roundhill Memory ETF (DRAM) Forecast 2026: $1.5B AI Supercycle or 'RAMmageddon' Trap?

แนวโน้มราคา DRAM ETF (2026 YTD)

|

ปี |

สูงสุดรายปี |

ต่ำสุดรายปี |

ผลตอบแทนรายปี |

สภาวะตลาด |

|

2026 YTD |

~$50 (พ.ค.) |

$25 (เปิดตัว เม.ย. 2) |

+98% ตั้งแต่เริ่มต้น |

เปิดตัว ETF หน่วยความจำแบบเล่นบริสุทธิ์; supercycle หน่วยความจำ AI ขับเคลื่อนโฮลดิ้งหลักทั้งสาม |

หมายเหตุ: DRAM เปิดตัวเมื่อวันที่ 2 เมษายน 2026 ดังนั้นจึงไม่มีข้อมูลประวัติหลายปี กองทุนอ้างอิงประสิทธิภาพของบริษัทหน่วยความจำพื้นฐานผ่านโฮลดิ้งระบบนิเวศ DRAM, HBM, NAND และ SSD

4. Western Digital (WDC)

บทบาทหลัก: การจัดเก็บข้อมูลและโครงสร้างพื้นฐานการจัดเก็บองค์กร

Western Digital ไม่ใช่เรื่องราวหน่วยความจำเหมือนเดิมก่อนการแยกออกของ SanDisk หลังจากแยกธุรกิจ NAND flash WDC ตอนนี้มุ่งเน้นไปที่ฮาร์ดไดรฟ์และโครงสร้างพื้นฐานการจัดเก็บข้อมูลมากขึ้น ทำให้เป็นการเล่นโครงสร้างพื้นฐาน AI ที่อยู่ติดกับการจัดเก็บมากกว่าหุ้นหน่วยความจำแท้

ความเกี่ยวข้องกับ AI มาจากการเติบโตอย่างรวดเร็วในความต้องการการจัดเก็บข้อมูล การฝึกอบรม AI, บันทึกการอนุมาน, ชุดข้อมูลองค์กร, จุดตรวจสอบโมเดล และปริมาณงานคลาวด์ล้วนต้องการระบบการจัดเก็บข้อมูลขนาดใหญ่ ในขณะที่ WDC ไม่ได้เสนอการเปิดรับ HBM หรือ NAND โดยตรงเหมือน Micron หรือ SanDisk แต่สามารถได้รับประโยชน์จากความต้องการที่เพิ่มขึ้นสำหรับการจัดเก็บองค์กรความจุสูงใน AI data centers

ความเสี่ยงหลักคือ WDC ยังคงเชื่อมโยงกับวงจรการจัดเก็บมากกว่าวงจรตัวเร่ง AI อาจได้รับประโยชน์จากความต้องการศูนย์ข้อมูล แต่ไม่มีอำนาจการกำหนดราคาเหมือนผู้จัดหา HBM หรือการเปิดรับ NAND บริสุทธิ์เหมือน SanDisk สำหรับนักลงทุน WDC ควรถูกกรอบเป็นชื่อโครงสร้างพื้นฐานการจัดเก็บ AI มากกว่าผู้จัดหา AI memory หลัก

แนวโน้มราคา WDC (2020–2026 YTD)

|

ปี |

สูงสุดรายปี |

ต่ำสุดรายปี |

ผลตอบแทนรายปี |

สภาวะตลาด |

|

2020 |

$52.70 |

$21.69 |

−10.88% |

ความผันผวนจากแพนเดมิก; ความต้องการจัดเก็บมิกซ์ในกลุ่ม |

|

2021 |

$58.09 |

$37.24 |

0.1773 |

การฟื้นตัวแบบวงจร; แรงปะทะท้ายจากการขาดแคลนชิป |

|

2022 |

$50.90 |

$22.74 |

−51.62% |

วงจรลง HDD, อุปทาน NAND ล้น, การขึ้นดอกเบี้ยของ Fed |

|

2023 |

$39.84 |

$23.64 |

0.6599 |

แนวคิด AI เกิดขึ้น; แผนการแยกออกได้รับความน่าเชื่อถือ |

|

2024 |

$60.40 |

$37.21 |

0.1386 |

การฟื้นตัวเล็กน้อย; การเตรียมการแยกออกดำเนินอยู่ |

|

2025 |

$187.20 |

$30.42 |

2.838 |

การแยกออกของ SanDisk ก.พ. 2025; การประเมินราคาใหม่ HDD แบบเล่นบริสุทธิ์, ทฤษฎี AI cold storage |

|

2026 YTD |

$525.15 (52-สัปดาห์) |

$187.68 (ม.ค.) |

+157% YTD |

Q3 FY26 ระเบิด: รายได้ +45%, GM 50.5%; กำลังการผลิตขายหมดจนถึง 2026 |

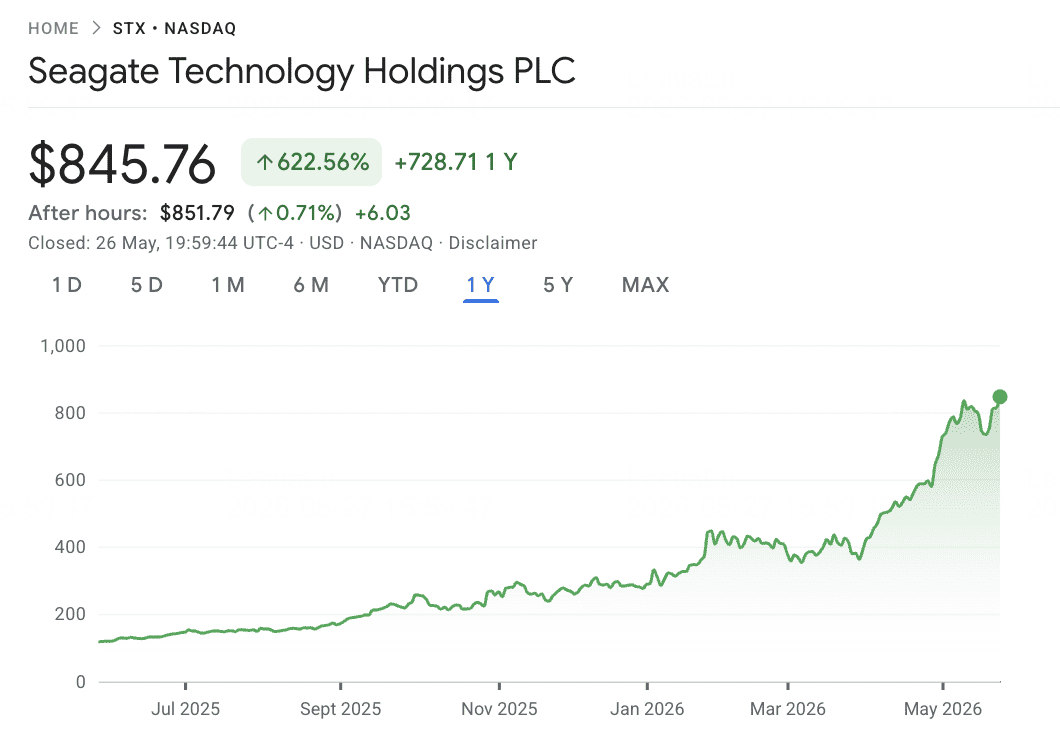

5. Seagate Technology (STX)

บทบาทหลัก: ฮาร์ดไดรฟ์องค์กรและการจัดเก็บข้อมูลจำนวนมาก

Seagate เป็นผู้รับประโยชน์การจัดเก็บ AI อีกรายหนึ่ง มุ่งเน้นไปที่ฮาร์ดไดรฟ์ความจุสูงที่ใช้ในศูนย์ข้อมูลองค์กรและคลาวด์เป็นหลัก เมื่อปริมาณงาน AI สร้างและประมวลผลชุดข้อมูลที่ใหญ่ขึ้น ความต้องการการจัดเก็บจำนวนมากที่ประหยัดต้นทุนยังคงเพิ่มขึ้น โดยเฉพาะสำหรับข้อมูลเก็บถาวร, ชุดข้อมูลการฝึกอบรม, ผลผลิตโมเดล และโครงสร้างพื้นฐานคลาวด์ hyperscale

ต่างจาก Micron, SanDisk หรือ DRAM ETF Seagate ไม่ใช่การเล่นหน่วยความจำเซมิคอนดักเตอร์แท้ การเปิดรับเชื่อมโยงใกล้ชิดกับความต้องการการจัดเก็บองค์กรและการขยายโครงสร้างพื้นฐาน hyperscaler นั่นทำให้ STXUS เป็นส่วนเสริมที่มีประโยชน์กับชื่อหน่วยความจำ โดยเฉพาะสำหรับนักลงทุนที่ต้องการเปิดรับด้านการจัดเก็บของการสร้างศูนย์ข้อมูล AI

ความเสี่ยงหลักคือความต้องการฮาร์ดไดรฟ์ยังคงเป็นวงจรและอาจได้รับผลกระทบจากวงจรสินค้าคงคลังลูกค้าคลาวด์ แรงกดดันการกำหนดราคา และการเปลี่ยนไปใช้การจัดเก็บแบบ SSD ในแอปพลิเคชันประสิทธิภาพที่สูงขึ้น ดังนั้น Seagate ควรถูกวางตำแหน่งเป็นการเล่นการจัดเก็บข้อมูล AI ไม่ใช่ผู้จัดหา HBM หรือ DRAM โดยตรง

แนวโน้มราคา STX (2020–2026 YTD)

|

ปี |

สูงสุดรายปี |

ต่ำสุดรายปี |

ผลตอบแทนรายปี |

สภาวะตลาด |

|

2020 |

$61.77 |

$36.40 |

0.1014 |

ปีแพนเดมิกเรียบง่าย; ความต้องการจัดเก็บองค์กรเสถียร |

|

2021 |

$111.71 |

$55.27 |

0.875 |

จุดสูงสุดของวงจร; การสร้างศูนย์ข้อมูลช่วงแพนเดมิก |

|

2022 |

$112.70 |

$48.49 |

−51.42% |

วงจรลง HDD, การย่อย hyperscaler, การขึ้นดอกเบี้ยของ Fed |

|

2023 |

$86.79 |

$51.88 |

0.6917 |

แนวคิด AI เกิดขึ้น; การพัฒนา HAMR อยู่ในเส้นทาง |

|

2024 |

$112.64 |

$80.11 |

0.011 |

แพลตฟอร์ม HAMR Mozaic เริ่มการเพิ่มขึ้นเชิงพาณิชย์ |

|

2025 |

$151.94 |

$66.19 |

0.7506 |

ความต้องการจัดเก็บ AI เสริมสร้าง; การใช้งาน HAMR เร่งขึ้น |

|

2026 YTD |

$727.20 (5/1) |

~$200 (ม.ค.) |

+184% YTD |

Q3 FY26 ระเบิด: รายได้ +44%, GM 47%; nearline ขายหมดจนถึง 2027 |

การเปรียบเทียบหุ้น AI Memory ปี 2026 ตามการเปิดรับตลาด

หุ้น AI memory และ storage อยู่ในส่วนต่างๆ ของวงจรโครงสร้างพื้นฐาน AI ตั้งแต่การผลิต HBM และ DRAM ไปจนถึง NAND flash, enterprise SSDs, ETF หน่วยความจำที่หลากหลาย และการจัดเก็บข้อมูลความจุสูง การเปรียบเทียบนี้แสดงให้เห็นว่าแต่ละชื่อได้รับประโยชน์จากความต้องการตัวเร่ง AI, การเติบโตของการจัดเก็บองค์กร และการประเมินราคาใหม่ที่กว้างขึ้นของอุปทานหน่วยความจำ

|

Ticker |

การเปิดรับหลัก |

ข้อได้เปรียบหลัก |

ตัวกระตุ้น 2026 |

|

MU |

HBM, DRAM, NAND |

ผู้จัดหา HBM เพียงแห่งเดียวที่มีสำนักงานใหญ่ในสหรัฐฯ; HBM4 ในการผลิตปริมาณ |

กำลังการผลิต HBM ได้รับการยืนยัน; การประมาณการรายได้ FY2026 เพิ่มขึ้นอย่างรุนแรง |

|

SNDK |

NAND flash, enterprise SSDs |

การเปิดรับ NAND แบบเล่นบริสุทธิ์หลังการแยกออกจาก Western Digital |

การประเมินราคาใหม่ NAND และความต้องการ SSD การอนุมาน AI |

|

DRAM ETF |

ตะกร้าหน่วยความจำระดับโลก |

การเปิดรับ SK hynix, Samsung, Micron, Kioxia และชื่อหน่วยความจำอื่นๆ |

การเปิดรับธีมโดยตรงกับวงจรขาขึ้น HBM, DRAM และ NAND |

|

WDC |

การจัดเก็บองค์กร, โครงสร้างพื้นฐาน HDD |

การเปิดรับโครงสร้างพื้นฐานการจัดเก็บ AI หลังการแยกออกของ SanDisk |

ความต้องการการจัดเก็บศูนย์ข้อมูลที่เพิ่มขึ้นจากปริมาณงาน AI |

|

STXUS |

HDD องค์กรและการจัดเก็บจำนวนมาก |

ผู้จัดหาการจัดเก็บความจุสูงสำหรับคลาวด์และศูนย์ข้อมูล AI |

ความต้องการการจัดเก็บ Hyperscaler และการเติบโตข้อมูล AI |

วิธีการเทรดหุ้น AI Memory บน BingX

BingX เสนอวิธีที่เป็นคริปโตเนทีฟเพื่อให้ได้การเปิดรับหุ้น AI memory และ ETF ที่มุ่งเน้นหน่วยความจำโดยไม่ต้องใช้บัญชีโบรกเกอร์แบบดั้งเดิม เนื่องจากหุ้นโทเค็นไนซ์ AI memory เฉพาะอาจไม่มีในตลาดสปอต เส้นทางการดำเนินการหลักคือผ่านสัญญาเพอร์เพ็ทชวลที่ใช้ USDT เป็นมาร์จิ้นบน BingX TradFi ซึ่งช่วยให้เทรดเดอร์ที่ใช้งานสามารถเปิด long หรือ short และเทรดรอบการรายงานผลกำไร, การเคลื่อนไหวราคา NAND, ตัวกระตุ้นที่เกี่ยวข้องกับ HBM และแนวโน้มวงจรหน่วยความจำที่กว้างขึ้น

Long หรือ Short ฟิวเจอร์สหุ้น AI Memory ด้วย USDT บน BingX TradFi

สำหรับเทรดเดอร์ที่ใช้งานที่ต้องการใช้ประโยชน์จากโมเมนตัมระยะสั้น ความผันผวนรายงานผลกำไร การเคลื่อนไหวราคา NAND หรือตัวกระตุ้นที่เกี่ยวข้องกับ HBM BingX TradFi ช่วยให้ผู้ใช้สามารถเทรดฟิวเจอร์สหุ้นที่เชื่อมโยงกับหน่วยความจำด้วย USDT สัญญาเพอร์เพ็ทชวลที่ชำระด้วย USDT เหล่านี้สะท้อนการเคลื่อนไหวราคาของหุ้นและ ETF พื้นฐาน นำเสนอการเปิดรับ long และ short ที่ยืดหยุ่นโดยไม่ต้องการให้ผู้ใช้ถือหุ้นจริง

ขั้นตอนที่ 1: การตั้งค่าบัญชีและความปลอดภัย ลงชื่อ และเข้าสู่ระบบบัญชี BingX ของคุณ ทำการยืนยันตัวตน (KYC) ที่จำเป็นในภูมิภาคของคุณ และเปิดใช้งาน การตรวจสอบสองปัจจัย

ขั้นตอนที่ 2: จัดสรรเงินทุนการซื้อขาย โอน USDT จากกระเป๋าสปอตของคุณไปยังบัญชีฟิวเจอร์ส ซึ่งจะทำหน้าที่เป็นหลักประกัน

ขั้นตอนที่ 3: เลือกสัญญาของคุณ ไปที่หน้า ตลาด TradFi หรือส่วน การเทรดฟิวเจอร์ส เลือกสัญญาเพอร์เพ็ทชวลที่เชื่อมโยงกับหน่วยความจำเช่น MU-USDT, SNDK-USDT, DRAM-USDT, WDC-USDT หรือ STXUS-USDT

ขั้นตอนที่ 4: ตั้งทิศทางและเลเวอเรจ เปิด long หากคุณคาดหวังราคาหุ้นหรือ ETF จะขึ้น หรือเปิด short หากคุณคาดหวังการดึงตัวกลับ เลือกเลเวอเรจตามแผนความเสี่ยงของคุณ

ขั้นตอนที่ 5: ดำเนินการและจัดการความเสี่ยง ตั้ง คำสั่งหยุดการสูญเสียและทำกำไร ก่อนส่งการซื้อขาย PnL ชำระแบบไดนามิกใน USDT

ความเสี่ยงและการพิจารณาหลักเมื่อเทรดหุ้น AI Memory

หุ้น Memory นำเสนอการเปิดรับโดยตรงกับวงจรโครงสร้างพื้นฐาน AI แต่ยังมีความเสี่ยงที่มีนัยสำคัญที่เชื่อมโยงกับวงจรการกำหนดราคา ความเข้มข้นของกองทุน การจับเวลาตลาด และความผันผวน

- ความเสี่ยงวงจรหน่วยความจำ: หน่วยความจำเป็นหนึ่งในส่วนที่เฟื่องฟูและตกต่ำที่สุดของเซมิคอนดักเตอร์ในอดีต วงจรปัจจุบันได้รับการสนับสนุนจากระเบียบผู้จัดหาที่แข็งแกร่งขึ้น แต่ความเสี่ยงอุปทานเกินอาจกลับมาหากผู้ผลิตหลักขยายกำลังการผลิตอย่างก้าวร้าวเกินไป

- ความเสี่ยงความเข้มข้นของ DRAM ETF: Roundhill Memory DRAM ETF มีความเข้มข้นสูงใน SK hynix, Samsung และ Micron ด้วยประมาณ 73% ของสินทรัพย์สุทธิในสามชื่อนี้ ควรมองเป็นการเดิมพันวงจรหน่วยความจำที่มุ่งเน้นมากกว่าตัวกระจายความเสี่ยงเซมิคอนดักเตอร์ทั่วไป

- การไม่ตรงกันของเวลาตลาดเกาหลี: เพราะ Samsung และ SK hynix ซื้อขายนอกเวลาตลาดสหรัฐฯ DRAM ETF อาจอาศัยการประมาณการมูลค่ายุติธรรมบางส่วนในระหว่างเซสชันการซื้อขายสหรัฐฯ ความแตกต่างในการติดตามสามารถกว้างขึ้นรอบข่าวหลักหรือการอัปเดตรายงานผลกำไร

- ความเสี่ยงการกำหนดราคา NAND สำหรับ SanDisk: SanDisk มีการเปิดรับสูงต่อราคาสัญญา NAND และความต้องการ enterprise SSD หากอุปทานเป็นปกติหรือความต้องการการจัดเก็บ AI ช้าลง มาร์จิ้นอาจบีบอัดอย่างรวดเร็วเพราะธุรกิจเข้มข้นในหมวดหน่วยความจำหนึ่งหมวด

- เลเวอเรจและความเสี่ยงการชำระบัญชี: ชื่อหน่วยความจำได้แสดงการเคลื่อนไหวภายในวันที่รุนแรงรอบการรายงานผลกำไร การอัปเดตการกำหนดราคา และข่าวความต้องการ AI เทรดเดอร์ที่ใช้ฟิวเจอร์สที่ใช้ USDT เป็นมาร์จิ้นควรจัดการขนาดตำแหน่งอย่างระมัดระวังและใช้คำสั่งหยุดการสูญเสีย

- ความเสี่ยงวงจรการจัดเก็บ: Western Digital และ Seagate เปิดรับการจัดเก็บองค์กรและความต้องการฮาร์ดไดรฟ์มากกว่าการกำหนดราคา HBM หรือ DRAM แท้ วงจรสินค้าคงคลังลูกค้าคลาวด์ แรงกดดันการกำหนดราคา HDD หรือการเปลี่ยนไปใช้การปรับใช้ที่เน้น SSD อาจส่งผลต่อประสิทธิภาพ

ความคิดสุดท้าย: คุณควรเพิ่มหุ้น AI Memory ในพอร์ตโฟลิโอปี 2026 หรือไม่?

วงจรหน่วยความจำปี 2026 เป็นหนึ่งในการแสดงออกที่ชัดเจนที่สุดของการสร้างโครงสร้างพื้นฐาน AI ในตลาดสาธารณะ ความต้องการ HBM เชื่อมโยงโดยตรงกับตัวเร่ง AI รุ่นใหม่ NAND กำลังถูกประเมินราคาใหม่โดยความต้องการ enterprise SSD สำหรับปริมาณงาน inference และอุปทาน DRAM ยังคงเข้มงวดขึ้นเมื่อกำลังการผลิตเปลี่ยนไปสู่ HBM มาร์จิ้นสูง Micron เสนอการเปิดรับโดยตรงกับ HBM, DRAM และ NAND, SanDisk จับวงจรการกำหนดราคา NAND, DRAM ETF ให้การเข้าถึงที่กว้างขึ้นต่อผู้นำหน่วยความจำระดับโลก และ Western Digital และ Seagate ขยายธีมไปสู่โครงสร้างพื้นฐานการจัดเก็บข้อมูล AI

ความเสี่ยงหลักคือหน่วยความจำเป็นวงจรมาตลอด คำถามสำคัญในปี 2026 คือความต้องการ AI ได้ขยายวงจรเชิงโครงสร้างหรือไม่ หรืออำนาจการกำหนดราคาของวันนี้ในที่สุดจะหลีกทางให้กับการแก้ไขที่ขับเคลื่อนโดยอุปทานอีกครั้ง สำหรับเทรดเดอร์ที่ใช้ BingX TradFi การกำหนดขนาดตำแหน่งอนุรักษนิยม การควบคุมเลเวอเรจ และคำสั่งหยุดการสูญเสียเป็นสิ่งจำเป็นเมื่อเทรดชื่อหน่วยความจำความผันผวนสูงผ่านเพอร์เพ็ทชวลที่ใช้ USDT เป็นมาร์จิ้น

การอ่านที่เกี่ยวข้อง

- Top 10 AI Infrastructure Stocks to Buy in 2026: Chip Manufacturing and Design Leaders

- Micron (MU) Stock Price Forecast 2026: Can AI Memory and DRAM Demand Push MU to $500?

- SanDisk (SNDK) Price Prediction 2026: AI Memory Supercycle or $913 Technical Peak?

- Roundhill Memory ETF (DRAM) Forecast 2026: $1.5B AI Supercycle or 'RAMmageddon' Trap?

- Top AI Compute and GPU Stocks to Buy in 2026: The Shift to Inference and Custom Silicon

- Top AI Cloud Infrastructure Stocks to Buy in 2026 Amid Hyperscaler Capex and the Neocloud Boom