ปัญญาประดิษฐ์ (AI) ได้เสร็จสิ้นการเปลี่ยนผ่านจากการทดลองซอฟต์แวร์สู่การปรับใช้โครงสร้างพื้นฐานทางกายภาพขนาดใหญ่ ภายในกลางปี 2026 AI จะไม่ถูกมองเป็นหัวข้อการลงทุนเชิงเก็งกำไรอีกต่อไป แต่เป็นตัวขับเคลื่อนหลักของค่าใช้จ่ายทุนของบริษัทระดับโลก ผู้ให้บริการ hyperscaler ชั้นนำและกลุ่มเทคโนโลยีคาดว่าจะใช้จ่ายเกือบ 700 พันล้านดอลลาร์ในปี 2026 เพียงปีเดียวสำหรับศูนย์ข้อมูล AI เครือข่ายความเร็วสูง ระบบระบายความร้อนขั้นสูง และซิลิคอนเฉพาะด้าน ที่แกนหลักของ supercycle เทคโนโลยีนี้คือบริษัทออกแบบชิป ผู้ผลิตอุปกรณ์เซมิคอนดักเตอร์ และ foundry ขั้นสูงที่ผลิต กระดูกสันหลังทางกายภาพของเศรษฐกิจ AI ระดับโลก

ในเวลาเดียวกัน ตลาดการเงินโลกกำลังประสบกับการเปลี่ยนแปลงโครงสร้างสู่ประสิทธิภาพและการเข้าถึง Tokenized stocks ซึ่งเป็นสินทรัพย์ดิจิทัลบนบล็อกเชนที่ติดตามหุ้นจริงแบบ 1:1 โดยใช้ stablecoin กำลังเชื่อมช่องว่างระหว่าง การเงินแบบดั้งเดิม (TradFi) และการเงินแบบกระจายศูนย์ (DeFi) นอกเหนือจาก tokenized stocks แล้ว แพลตฟอร์มอย่าง BingX TradFi ให้ผู้ใช้สามารถเทรด stock futures ชั้นนำของสหรัฐฯ ด้วย USDT เพื่อให้นักลงทุนทั่วโลกสามารถเข้าถึงผู้นำเซมิคอนดักเตอร์ชั้นนำของสหรัฐฯ แบบ fractional และตลอด 24/7 โดยไม่จำเป็นต้องมีบัญชี brokerage แบบดั้งเดิม การตั้งค่านี้ช่วยให้เงินทุนไหลเข้าสู่การเล่นโครงสร้างพื้นฐานที่สำคัญที่สุดของ 2026 AI Inference Pivot โดยใช้ระบบ crypto-native

ภาพรวมตลาด AI Infrastructure ในปี 2026: แนวโน้มโครงสร้างหลัก

Supply chain ฮาร์ดแวร์ AI ได้พัฒนาอย่างรวดเร็วจนถึงกลางปี 2026 โดยเปลี่ยนจากการขาดแคลน GPU อเนกประสงค์ทั่วไปในปี 2024 และ 2025 สู่วงจรฮาร์ดแวร์ที่ซับซ้อนและใช้ทุนสูง ขับเคลื่อนโดยคลื่นการใช้จ่ายโครงสร้างพื้นฐานขนาด 700 พันล้านดอลลาร์จาก cloud hyperscaler ในปีนี้เพียงปีเดียว ภูมิทัศน์เซมิคอนดักเตอร์ถูกกำหนดโดยสี่แนวโน้มโครงสร้างที่เฉพาะเจาะจงและขับเคลื่อนโดยข้อมูล:

1. การเปลี่ยนผ่าน AI Inference: การเปลี่ยนไปสู่ Agentic Architecture

แม้การฝึก large language models (LLMs) ระดับแนวหน้าจะยังคงเป็นแหล่งใช้ทุนพื้นฐาน แต่ปี 2026 ถือเป็นจุดเปลี่ยนอย่างเป็นทางการที่ inference workloads เกิน training workloads ในความจุของศูนย์ข้อมูล อุตสาหกรรมมุ่งเน้นไปที่การขยาย agentic AI ระบบการใช้เหตุผลแบบหลายขั้นตอน และสถาปัตยกรรมองค์กรอัตโนมัติ สิ่งนี้สร้างความต้องการที่รุนแรงสำหรับฮาร์ดแวร์ที่ลดต้นทุนรวมต่อโทเค็น

NVIDIA แพลตฟอร์ม Vera Rubin รุ่นใหม่ที่จัดส่งใน H2 2026 เน้นย้ำการเปลี่ยนแปลงโครงสร้างนี้ โดยสัญญาว่าจะลดต้นทุน inference ต่อโทเค็นได้ถึง 10 เท่า และเพิ่มประสิทธิภาพต่อวัตต์ได้ถึง 10 เท่าเมื่อเทียบกับซีรีส์ Blackwell ทำให้ประสิทธิภาพพลังงานต่อวัตต์กลายเป็นตัวชี้วัดหลักสำหรับผู้ดำเนินงานศูนย์ข้อมูล

2. Memory Crunch ปี 2026: HBM ครอบครอง Value Chain

Logic processor มีประสิทธิภาพเพียงเท่าที่สถาปัตยกรรมการเคลื่อนย้ายข้อมูลของมัน เมื่อสถาปัตยกรรม AI เปลี่ยนไปสู่ระบบ autonomous agent ที่ซับซ้อน คอขวดโครงสร้างได้เปลี่ยนจากความสามารถ GPU compute ดิบไปสู่การถ่ายโอนข้อมูลความเร็วสูง High-Bandwidth Memory (HBM) ได้เปลี่ยนจากสินค้าโภคภัณฑ์แบบวัฏจักรเป็นเทคโนโลยีที่มีอัตรากำไรสูงและสำคัญต่อภารกิจ

Total Addressable Market (TAM) สำหรับ HBM คาดว่าจะขยายตัวมากกว่าสามเท่า เพิ่มขึ้นจาก 35 พันล้านดอลลาร์ในปี 2025 เป็นมากกว่า 100 พันล้านดอลลาร์ภายในปี 2028 ความอยากนี้ทำให้ผู้จัดหาหน่วยความจำระดับท็อปอย่าง Micron มีกำลังการผลิต HBM 100% ขายหมดล่วงหน้าถึงสิ้นปี 2026 ทำให้ผู้ผลิตฮาร์ดแวร์สามารถกำหนดราคาพรีเมียมได้

3. Advanced Packaging: การเพิ่มขึ้นของ Mainstream Chiplet Moats

การพึ่งพาการย่อขนาด die แบบ monolithic ดั้งเดิมกำลังเจอขีดจำกัดทางกายภาพ ในปี 2026 อุตสาหกรรมได้นำการออกแบบ chiplet แบบ heterogeneous มาใช้อย่างแพร่หลาย ซึ่งช่วยให้วิศวกรผสม compute หน่วยความจำ และคอมโพเนนต์ I/O จาก process nodes ต่างๆ ลงบน substrate เดียว Physical packaging ตอนนี้เป็นตัวสร้างความแตกต่างทางการแข่งขันมากกว่าการย่อขนาด process node ดิบ

วิธีการ advanced packaging อย่าง CoWoS (Chip-on-Wafer-on-Substrate) การซ้อน 3D และ hybrid bonding กลายเป็นคอขวดการจัดหาที่สำคัญ การเปลี่ยนแปลงนี้เป็นประโยชน์โดยตรงต่อ fabricator ที่โดดเด่น เช่น TSMC ใช้ประโยชน์จากการผูกขาด packaging เพื่ออัปเกรดคาดการณ์ตลาดเซมิคอนดักเตอร์ทั่วโลกเป็น 1.5 ล้านล้านดอลลาร์ภายในปี 2030 ขับเคลื่อนโดยปริมาณการรวม chiplet

4. การเร่ง Custom Silicon: Hyperscaler Unbundle GPU

เพื่อจัดการงบประมาณพลังงานขนาดใหญ่อย่างแข็งขันและลดการพึ่งพาบริษัทออกแบบบุคคลที่สาม ผู้ให้บริการคลาวด์กำลังขยาย application-specific integrated circuits (ASICs) ที่กำหนดเองในบ้านอย่างรวดเร็ว การข้าม GPU อเนกประสงค์สำหรับ workloads เฉพาะทางกำลังเปลี่ยนแปลงอัตราส่วนการปรับใช้ศูนย์ข้อมูล

ASICs กำหนดเองที่ปรับแต่งสำหรับ workloads เฉพาะกำลังแสดงข้อได้เปรียบด้านต้นทุนที่แตกต่างเมื่อเปรียบเทียบกับ GPU ที่ยืดหยุ่นเมื่อจัดการกับอัลกอริทึม inference เป้าหมาย การเปลี่ยนแปลงกระบวนทัศน์นี้รองรับ Broadcom เป้าหมายธุรกิจชิป AI กำหนดเองที่คาดการณ์ไว้ที่ 100 พันล้านดอลลาร์ในยึกษาปีหน้า ขับเคลื่อนโดย hyperscaler ที่ปรับแต่ง tech stack ภายในเพื่อข้าม markup ของ supply chain ชิปดั้งเดิม

หุ้น AI Infrastructure ที่ดีที่สุด 10 อันดับที่ควรติดตามในปี 2026 คืออะไร?

รายการต่อไปนี้เน้น 10 อันดับแรกของบริษัทออกแบบชิป AI infrastructure ผลิต และอุปกรณ์ที่ขับเคลื่อนวงจรฮาร์ดแวร์เข้าสู่ครึ่งหลังของปี 2026 บริษัทแต่ละแห่งแทนชั้นที่สำคัญของ computing stack ที่มีให้ในตลาดโลกผ่านหุ้นดั้งเดิมหรือ tokenized spot และคู่ฟิวเจอร์ส

1. NVIDIA (NVDA)

- เกณฑ์มูลค่าปี 2026: มูลค่าตลาด 5.4 ล้านล้านดอลลาร์

- บทบาทหลัก: นักออกแบบชิปที่โดดเด่น & Software Ecosystem Moat

NVIDIA ยังคงเป็นเสาหลักพื้นฐานของ global AI infrastructure stack บริษัทออกแบบ graphics processing units (GPUs) ล้ำสมัยที่จัดการ enterprise training และ inference workloads ส่วนใหญ่ โดยใช้ประโยชน์จากความสำเร็จอย่างล้นหลามของแพลตฟอร์ม Hopper และ Blackwell NVIDIA กำลังเตรียมการเปิดตัวเชิงพาณิชย์ของแพลตฟอร์ม Vera Rubin รุ่นใหม่ใน H2 2026 สถาปัตยกรรม Rubin มีเป้าหมายแก้ไขข้อจำกัดด้านพลังงานที่สำคัญโดยมอบการปรับปรุงประสิทธิภาพต่อวัตต์ 10 เท่าในขณะที่ลดต้นทุนโทเค็น inference

สิ่งสำคัญคือ ข้อได้เปรียบในการแข่งขันหลักของ NVIDIA ไม่ใช่เพียงฮาร์ดแวร์ แต่เป็น ecosystem ซอฟต์แวร์ CUDA ที่เป็นกรรมสิทธิ์ ซึ่งนักพัฒนาหลายล้านคนทั่วโลกใช้เพื่อปรับแต่ง AI workloads ก่อนรายได้ Q1 เมื่อ 20 พฤษภาคม 2026 ความคาดหวังของตลาดยังคงสูง รองรับด้วย inference backlog ที่ขยายตัวและพันธมิตรพลังงานศูนย์ข้อมูลเชิงกลยุทธ์

นักลงทุน on-chain ติดตาม price action นี้โดยตรงผ่าน NVIDIA's tokenized stocks ที่สนับสนุนเต็มที่อย่าง NVDAON (Ondo Finance) และ NVDAX Solana-based xStock

2. Broadcom (AVGO)

- บทบาทหลัก: การออกแบบชิปกำหนดเองและ Data Center Fabrics ความเร็วสูง

Broadcom เป็นเลิศในจุดตัดของ custom silicon และโครงสร้างพื้นฐานเครือข่ายที่ซับซ้อน แทนที่จะแข่งขันโดยตรงใน GPU อเนกประสงค์ Broadcom เป็นพันธมิตรกับ mega-cap hyperscaler เช่น Google และ Meta เพื่อร่วมออกแบบ AI accelerator (ASICs) สั่งทำพิเศษ ชิปที่ปรับแต่งเหล่านี้ทำงานได้ไม่ดีเท่าเมื่อเปรียบเทียบกับ GPU ในงานที่เป็นทั่วไปสูง แต่ให้ประสิทธิภาพด้านต้นทุนและพลังงานที่สำคัญเมื่อรัน workloads ที่เฉพาะเจาะจงและซ้ำๆ ที่ hyperscale

ทางการเงิน Broadcom เริ่มต้นปี 2026 ด้วยโมเมนตัมที่แข็งแกร่ง โดยโพสต์รายได้เพิ่มขึ้น 29% year-over-year ในผลลัพธ์ Q1 ขับเคลื่อนโดยความต้องการองค์กรที่แข็งแกร่งสำหรับชิปเครือข่ายความเร็วสูงและส่วน custom silicon นักวิเคราะห์ Wall Street ได้อัปเกรดเป้าหมายราคาอย่างต่อเนื่อง โดยสังเกตการมองเห็น Broadcom ในรางวิ่ง custom AI chip sales มูลค่า 100 พันล้านดอลลาร์ที่เป็นไปได้

3. Advanced Micro Devices (AMD)

- บทบาทหลัก: การออกแบบ Fabless GPU และ CPU

AMD ทำหน้าที่เป็นทางเลือกตลาดหลักต่อการครอบงำศูนย์ข้อมูลของ NVIDIA บริษัทออกแบบ AI accelerator ที่แข่งขันได้ นำโดยชิปซีรีส์ MI300 และ MI350 ควบคู่ไปกับ CPU ศูนย์ข้อมูล EPYC ประสิทธิภาพสูง ด้วยการจับส่วนแบ่งตลาดในการปรับใช้องค์กรที่หนัก inference และคำนึงถึงต้นทุน AMD ส่งมอบ Q1 2026 earnings beat ที่แข็งแกร่งซึ่งช่วยจุดประกายการรวมตัวของเซมิคอนดักเตอร์ในวงกว้าง ด้วยการปรับใช้สถาปัตยกรรมคลาวด์ที่ได้รับการยืนยันใน entity หลักอย่าง OpenAI และ Meta ผู้นำได้แสดงความมั่นใจสูงในการขยายรายได้เฉพาะ AI เป็นหลักสิบพันล้านภายในปี 2027

4. Micron Technology (MU)

- บทบาทหลัก: การผลิต High-Bandwidth Memory (HBM)

Micron Technology ได้เปลี่ยนจากผู้ให้บริการสินค้าโภคภัณฑ์แบบวัฏจักรเป็นสินทรัพย์คอขวดเชิงกลยุทธ์สูงภายใน AI value chain Micron ผลิต DRAM ความเร็วสูง NAND flash และโซลูชัน HBM ที่สำคัญที่จำเป็นในการป้อนข้อมูลให้ AI processor ขั้นสูงโดยไม่ทำให้เกิด system latency เนื่องจาก Memory Crunch ปี 2026 ที่รุนแรง กำลังการผลิต HBM ทั้งหมดของ Micron ขายหมดล่วงหน้าถึงสิ้นปี แม้จะมีความผันผวนของราคาหุ้นระยะสั้นจากวงจรการทำกำไร Wall Street consensus คาดการณ์การเติบโตรายได้ล่วงหน้าขนาดใหญ่ขับเคลื่อนโดยการขยายสิ่งอำนวยความสะดวกการผลิตทางกายภาพหลายพันล้านดอลลาร์ในสหรัฐอเมริกา

5. TSMC (TSM)

- เกณฑ์มูลค่าปี 2026: มูลค่าตลาด ~2.1 ล้านล้านดอลลาร์

- บทบาทหลัก: การผลิตเซมิคอนดักเตอร์แบบ Pure-Play

Taiwan Semiconductor Manufacturing Company (TSMC) เป็น dedicated contract chip foundry ที่ใหญ่ที่สุดในโลก ผลิตซิลิคอนขั้นสูงที่ออกแบบโดย NVIDIA, AMD, Apple และ Broadcom TSMC ครอบครองตำแหน่งผูกขาดใกล้เคียงในการผลิต leading-edge node และ advanced packaging (CoWoS) เน้นย้ำความต้องการ AI acceleration อย่างต่อเนื่อง TSMC ยกระดับแนวโน้มการเติบโตรายได้ปี 2026 เต็มปีเป็นมากกว่า 30% ในขณะที่คาดการณ์ตลาดเซมิคอนดักเตอร์โลกจะแตะ 1.5 ล้านล้านดอลลาร์ภายในปี 2030 เพื่อลดความเสี่ยงทางภูมิรัฐศาสตร์และตอบสนองข้อกำหนด U.S. reshoring ภายใต้ CHIPS Act TSMC กำลังดำเนินกลยุทธ์การลงทุนทุนขนาดใหญ่อย่างแข็งขันเพื่อสร้างสิ่งอำนวยความสะดวกการผลิตขั้นสูงถึงหกแห่งใน Arizona

6. ASML Holding (ASML)

- บทบาทหลัก: การผลิตอุปกรณ์ Extreme Ultraviolet (EUV)

ที่ตั้งสำนักงานใหญ่ในเนเธอร์แลนด์ ASML เป็นผู้ผลิตเพียงรายเดียวในโลกของเครื่อง Extreme Ultraviolet (EUV) และ High-NA EUV lithography ที่จำเป็นในการพิมพ์วงจรขั้นสูงลงบนซิลิคอนเวเฟอร์ หากไม่มีอุปกรณ์ของ ASML โปรเซสเซอร์ AI สมัยใหม่ 3nm, 2nm และ sub-2nm ไม่สามารถผลิตได้ ขับเคลื่อนโดยการสร้าง fab ทั่วโลกในสหรัฐฯ ยุโรป และเอเชีย ASML ยกระดับคำแนะนำยอดขายปี 2026 เป็นช่วง €36–40 พันล้านที่แข็งแกร่ง ในขณะที่ข้อจำกัดการส่งออกทางภูมิรัฐศาสตร์ไปยังจีนยังคงเป็นปัจจัย ความต้องการโครงสร้างสำหรับโครงสร้างพื้นฐานเซมิคอนดักเตอร์ท้องถิ่นให้แนวโน้มระยะยาวที่ชัดเจน

7. Arm Holdings (ARM)

- บทบาทหลัก: การอนุญาตสถาปัตยกรรมโปรเซสเซอร์ประหยัดพลังงาน

Arm Holdings ให้ทรัพย์สินทางปัญญา (IP) สถาปัตยกรรมพลังงานต่ำสุดพื้นฐานที่โปรเซสเซอร์สมัยใหม่ส่วนใหญ่ทั่วโลกสร้างขึ้น เมื่อศูนย์ข้อมูลต่อสู้กับการใช้ไฟฟ้าสูงและข้อจำกัดความร้อน การออกแบบสถาปัตยกรรมประหยัดพลังงานของ Arm ได้รับใบอนุญาตมากขึ้นโดย hyperscaler ที่สร้าง CPU ศูนย์ข้อมูลกำหนดเอง เช่น Amazon Graviton หรือ Google Axion Arm โพสต์ผลลัพธ์สถิติสำหรับปีงบประมาณล่าสุด ขับเคลื่อนโดยอัตราค่าลิขสิทธิ์ที่สูงขึ้นสำหรับสถาปัตยกรรมที่ปรับแต่ง AI ชดเชยการตรวจสอบด้านกฎหมายต่อเนื่องเกี่ยวกับการปฏิบัติการอนุญาตใบอนุญาตระดับโลกอย่างสะดวก

8. Intel (INTC)

- บทบาทหลัก: Integrated Device Manufacturing & Domestic Foundry

Intel ดำเนินการโมเดล Integrated Device Manufacturer (IDM) ที่แตกต่าง หมายถึงการออกแบบชิปภายในและจัดการสิ่งอำนวยความสะดวกการผลิตทางกายภาพ ภายใต้แผน turnaround ที่ได้รับการติดตามอย่างหนัก Intel กำลังวางตำแหน่งตัวเองเป็นทางเลือกการผลิตในประเทศที่ปลอดภัยหลักต่อ TSMC บนพื้นดินสหรัฐฯ กระบวนการ 18A (1.8nm) ของบริษัทได้เข้าสู่การผลิตปริมาณมาก และ 14A node รุ่นใหม่รวม High-NA EUV lithography ที่ออกแบบเฉพาะสำหรับลูกค้าชิปกำหนดเองภายนอก รองรับโดยสัญญาป้องกันสหรัฐฯ โดยตรงและการจัดสรรพันล้านใน CHIPS Act หุ้นของ Intel ได้ประสบกับการสะสมของสถาบันอย่างรวดเร็วหลังจาก structural breakout หลายปี

9. Marvell Technology (MRVL)

- บทบาทหลัก: Electro-Optics และ Custom Data Center Silicon

Marvell Technology เชี่ยวชาญด้านโครงสร้างพื้นฐานข้อมูลความเร็วสูงและ electro-optics ที่จำเป็นในการเชื่อมต่อ GPU พันๆ ตัวเป็น cluster ศูนย์ข้อมูลแบบรวม เมื่อระยะทางทางกายภาพและสายเคเบิลทองแดงพบข้อจำกัดแบนด์วิดธ์ธรรมชาติ โซลูชัน optical interconnect ของ Marvell อนุญาตให้ถ่ายโอนข้อมูลอย่างรวดเร็วผ่าน light vectors ลดการหน่วงเวลา cluster โดยตรง ก่อนรายได้ Q1 FY2027 ในปลาย พฤษภาคม 2026 ธนาคารการลงทุนหลักได้ยกระดับเป้าหมายมูลค่า Marvell อย่างเป็นระบบ อ้างถึงการรวมลึกในระบบนิเวศเครือข่ายที่กว้างขึ้นของ NVIDIA และการขยาย electro-optics pipelines

10. Alphabet (GOOGL)

- บทบาทหลัก: Hyper-Scale Cloud Provider & Proprietary Silicon Design

Alphabet (Google) แทนจุดตัดของการออกแบบชิปกำหนดเองและการส่งมอบโครงสร้างพื้นฐานคลาวด์ขนาดใหญ่ ในฐานะผู้บุกเบิกต้นๆ ของซิลิคอนเฉพาะทาง Google พัฒนา Tensor Processing Unit (TPU) เมื่อกว่าทศวรรษที่แล้วเพื่อเร่ง machine learning workloads วันนี้ การเติบโตที่เพิ่มขึ้นของ Google Cloud ได้รับการสนับสนุนอย่างมากโดยการปรับใช้ TPU cluster v5 และ v6 ภายในควบคู่ไปกับแพลตฟอร์มล่าสุดของ NVIDIA ช่วยให้ลูกค้าองค์กรขยาย Gemini model implementations ได้อย่างราบรื่น สนับสนุนโดย cloud infrastructure backlog ขนาใหญ่ 364 พันล้านดอลลาร์ Google กำลังดำเนินแผนค่าใช้จ่ายทุนที่คาดการณ์ไว้ $180+ พันล้านในปี 2026 เพื่อรักษา AI cloud และ data center footprint ทั่วโลกเพิ่มเติม

การเปรียบเทียบผู้เล่น AI Infrastructure ชั้นนำ

|

Ticker |

หมวด AI หลัก |

ข้อได้เปรียบโครงสร้างหลัก / ผลิตภัณฑ์ |

ตัวกระตุ้นทางการเงินปี 2026 & สถานะ |

|

NVDA |

การออกแบบชิป Fabless |

Hopper/Blackwell/Rubin GPUs; แพลตฟอร์ม CUDA |

รายได้ Q1 วันที่ 20 พ.ค.; ผู้นำมูลค่าพรีเมียม |

|

AVGO |

Custom Silicon / ASICs |

โปรเซสเซอร์ลูกค้าแบบสั่งทำพิเศษ; เครือข่ายความเร็วสูง |

รายได้ Q1 เพิ่มขึ้น 29% YoY; เป้าหมายธุรกิจกำหนดเอง $100B |

|

AMD |

การออกแบบชิป Fabless |

MI300/MI350 Accelerators; EPYC CPUs |

Q1 Beat; สถิติสูงสุดหุ้นบนโมเมนตัม secular |

|

MU |

หน่วยความจำขั้นสูง |

High-Bandwidth Memory (HBM4/HBM3e) |

ความจุ 2026 ขายหมดแล้ว; แนวโน้มราคา cyclical |

|

TSM |

Manufacturing Foundry |

การผูกขาดการผลิต leading-edge ทั่วโลก (CoWoS) |

การเติบโตปี 2026 ที่คาดการณ์ >30%; การขยายตัว Arizona ขนาดใหญ่ |

|

ARM |

Semiconductor IP |

พิมพ์เขียวสถาปัตยกรรมประหยัดพลังงาน |

รายได้ปีงบประมาณสถิติ; ค่าลิขสิทธิ์สูงจาก AI server cores |

|

ASML |

อุปกรณ์ Fab |

เครื่อง Extreme Ultraviolet (EUV) Lithography |

อัปเกรดคำแนะนำยอดขายปี 2026 เป็น €36–40B |

|

INTC |

IDM / Foundry Service |

18A/14A U.S. Fabs; EMIB Advanced Packaging |

Major technical turnaround; การสนับสนุน CHIPS Act อย่างกว้างขวาง |

|

MRVL |

Networking Silicon |

Optical interconnects; โครงสร้างพื้นฐาน electro-optics |

เป้าหมายราคาอัปเกรดก่อนรายได้ปลายเดือน พ.ค. |

|

GOOGL |

Hyperscaler Cloud / ASIC |

Tensor Processing Units (TPUs); Google Cloud |

Cloud backlog ขยายตัว; แผน CapEx แข็งขัน $180B+ |

วิธีการเทรดหุ้น AI Infrastructure บน BingX

BingX มอบ gateway ที่คล่องตัวเพื่อเข้าถึงราคาของระบบนิเวศเซมิคอนดักเตอร์และฮาร์ดแวร์ AI โดยไม่มีข้อจำกัด brokerage ข้ามพรมแดนดั้งเดิมหรือไม่จำเป็นต้องมีบัญชี brokerage ดั้งเดิม ขึ้นอยู่กับกลยุทธ์การเทรด ความทนต่อความเสี่ยง และข้อกำหนดทุนของคุณ BingX มีเส้นทางที่แตกต่างกันสองทางในการเข้าถึงหุ้นเทคโนโลยีชั้นยอดเหล่านี้โดยใช้ crypto-native rails

เทรด Tokenized Stocks บน BingX Spot

NVDAX/USDT tokenized stock บนตลาดสปอต BingX

สำหรับนักลงทุนระยะยาวที่มองหาการติดตามราคาโดยตรงโดยไม่ใช้เลเวอเรจ ตลาดสปอต BingX เสนอ tokenized equities ที่สนับสนุนเต็มรูปแบบที่ออกผ่านกรอบสินทรัพย์ที่ควบคุมอย่าง Backed Finance และ Ondo Finance สินทรัพย์ดิจิทัลเหล่านี้ติดตามหุ้นจริงบนพื้นฐานทางเศรษฐกิจ 1:1 โดยใช้ stablecoin

ขั้นตอนที่ 1: การตั้งค่าบัญชีและความปลอดภัย

เข้าสู่ระบบบัญชี BingX ของคุณ ทำการยืนยันตัวตนมาตรฐาน (KYC) ที่จำเป็นในภูมิภาคของคุณและเปิดใช้งาน การตรวจสอบสองปัจจัยที่ปลอดภัย เช่น Google 2FA เพื่อปกป้องสินทรัพย์ของคุณ

ขั้นตอนที่ 2: เติมเงิน Spot Wallet ของคุณ

ฝาก USDT เข้าบัญชี BingX ของคุณโดยใช้เครือข่ายบล็อกเชนที่คุณต้องการ เช่น TRC-20, ERC-20 หรือ Arbitrum ตรวจสอบข้อกำหนดการฝากขั้นต่ำและค่าธรรมเนียมเครือข่ายก่อนยืนยันการโอน

ขั้นตอนที่ 3: ไปยังตลาดสปอต

ไปยังอินเทอร์เฟซเทรดดิ้งสปอต BingX และค้นหาคู่ tokenized stock ที่สนับสนุนเต็มที่และไม่ใช้เลเวอเรจ เช่น NVDAON/USDT (NVIDIA) หรือ GOOGLON/USDT (Google)

ขั้นตอนที่ 4: ใช้ประโยชน์จากเครื่องมือ BingX AI

ก่อนป้อนคำสั่งซื้อ แตะเครื่องมือ BingX AI Analyst ที่ฝังอยู่ในแผง charting สิ่งนี้รวบรวมข้อมูลตลาดแบบทันทีแบบเรียลไทม์ รวมถึงโซน support/resistance อัตโนมัติ ค่าเฉลี่ยเคลื่อนที่ และดัชนีความผันผวนทันทีเพื่อช่วยปรับแต่งการเข้าของคุณ

ขั้นตอนที่ 5: ดำเนินการและชำระเงิน

เลือกประเภทคำสั่งซื้อของคุณ เช่น คำสั่งราคาตลาด/Market Order สำหรับการดำเนินการทันทีหรือ Limit Order เพื่อระบุราคาเป้าหมาย ป้อนจำนวนการลงทุน USDT ของคุณ และยืนยันการเทรด ยอดคงเหลือ tokenized stock ของคุณจะปรากฏใน Spot wallet ของคุณทันทีหลังจากการดำเนินการ

เทรด Stock Futures ด้วย USDT บน BingX TradFi

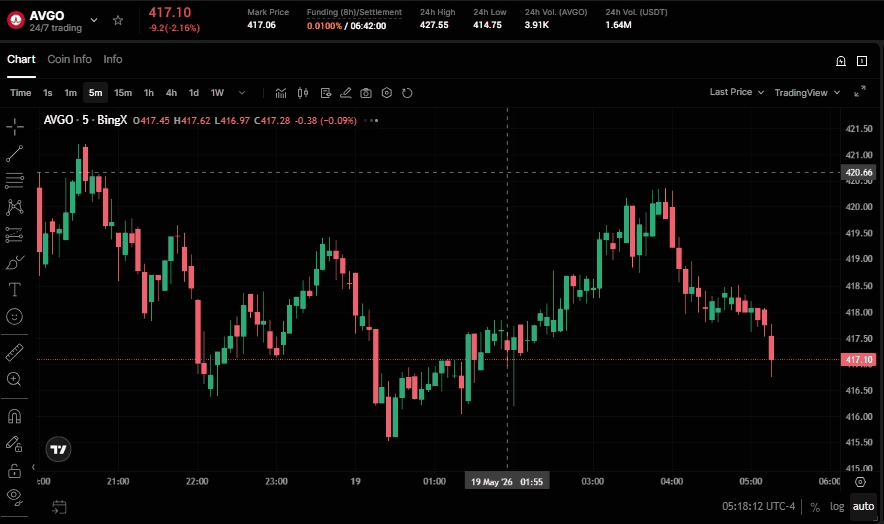

AVGO/USDT perpetual contract บนตลาดฟิวเจอร์ส BingX

สำหรับเทรดเดอร์ที่กระตือรือร้นที่มองหาประโยชน์จากโมเมนตัมตลาดระยะสั้น ความผันผวนของรายได้ หรือกลยุทธ์การ hedging แพลตฟอร์ม BingX TradFi อนุญาตให้ผู้ใช้เทรด stock futures ชั้นนำของสหรัฐฯ ด้วย USDT การตั้งค่านี้ใช้ perpetual contracts ที่ชำระ USDT ที่สะท้อนการเคลื่อนไหวของราคาหุ้น เสนอกลไกการเทรดที่ยืดหยุ่นโดยไม่จำเป็นต้องถือสินทรัพย์ทางกายภาพหรือ tokenized

ขั้นตอนที่ 1: เข้าถึงอินเทอร์เฟซ BingX TradFi

เข้าสู่ระบบบัญชี BingX ที่ปลอดภัยของคุณและไปยังหน้าตลาด TradFi เฉพาะโดยตรงหรือ พอร์ทัลเทรดดิ้งฟิวเจอร์ส

ขั้นตอนที่ 2: การจัดสรรทุน

ตรวจสอบให้แน่ใจว่าบัญชีฟิวเจอร์สของคุณได้รับเงินทุนโดยโอน USDT จาก Spot wallet หลักของคุณ ทุนนี้จะทำหน้าที่เป็นหลักประกันและเครื่องยนต์มาร์จิ้นของคุณ

ขั้นตอนที่ 3: เลือกสัญญา Stock Futures ของคุณ

เลือกจากชุดสัญญา perpetual ที่เชื่อมโยงกับหุ้นที่มีสภาพคล่องสูงติดตามผู้นำโครงสร้างพื้นฐาน AI หลัก เช่น NVDA-USDT, GOOGL-USDT, INTC-USDT หรือ AMD-USDT

ขั้นตอนที่ 4: กำหนดทิศทางและเลเวอเรจของคุณ

ไม่เหมือนการเทรดสปอต BingX TradFi ให้คุณเทรดทั้งสองด้านของตลาด เลือก เปิด Long หากคุณคาดการณ์ราคาหุ้นจะเพิ่มขึ้น หรือเปิด Short เพื่อทำกำไรจากการเคลื่อนไหวของราคาลงข้าง ปรับพารามิเตอร์ เลเวอเรจของคุณอย่างรอบคอบตามแผน การจัดการความเสี่ยงของคุณ

ขั้นตอนที่ 5: ดำเนินการและจัดการความเสี่ยง

ใช้ผู้ช่วยการเทรด BingX AI เพื่อวิเคราะห์ความแข็งแกร่งของแนวโน้มท้องถิ่นและความลึกของสภาพคล่อง ป้อนขนาดโพสิชั่นของคุณ สร้าง คำสั่ง Stop-Loss (SL) และ Take-Profit (TP) ที่เข้มงวดเพื่อป้องกันความผันผวนของตลาด และดำเนินการเทรดของคุณ PnL เปิดของคุณจะอัปเดตแบบเรียลไทม์ ชำระเงินแบบไดนามิกใน USDT

ความเสี่ยงและข้อพิจารณาหลักเมื่อเทรดหุ้น AI Infrastructure

ในขณะที่การขยายตัวทางกายภาพของชิป AI นำเสนอรางวิ่งการเติบโตแบบ secular ที่ชัดเจน นักลงทุนต้องสร้างสมดุลของพอร์ตโฟลิโอของพวกเขาต่อความเสี่ยงการดำเนินงานเฉพาะ:

- การบีบอัดมูลค่าและ Hype Premium: หุ้นเซมิคอนดักเตอร์จำนวนมากเทรดที่อัตราส่วนราคาต่อกำไรล่วงหน้า (P/E) สูงเนื่องจากความกระตือรือร้นของตลาดโครงสร้าง การลดลงหรือชะลอตัวที่ไม่คาดคิดใน data center CapEx โดย cloud hyperscaler สามารถส่งผลให้เกิด equity drawdowns อย่างรวดเร็ว

- ความไม่สมดุลโครงสร้าง: อุตสาหกรรมฮาร์ดแวร์ตามประวัติศาสตร์อยู่ภายใต้ความไม่สมดุลของอุปสงค์และอุปทาน หากการขยายความจุหน่วยความจำหรือการผลิต overcorrect และสร้าง oversupply อำนาจการกำหนดราคาชิปสามารถกัดเซาะได้อย่างรวดเร็ว

- ความเป็นจริงทางภูมิรัฐศาสตร์: การผลิตชิปขั้นสูงยังคงกระจุกตัวทางภูมิศาสตร์ นโยบายควบคุมการส่งออก การปิดล้อมในระดับภูมิภาค หรือแรงเสียดทานในเอเชียตะวันออกแนะนำโปรไฟล์ความเสี่ยงที่ยืนยาวต่อ asset class เช่น TSMC และ ASML

- การขาดการกำกับดูแลผู้ถือหุ้น: Tokenized stocks ทำงานอย่างเคร่งครัดเป็นยานพาหนะการเข้าถึงทางเลือก พวกเขาติดตามประสิทธิภาพราคาทางเศรษฐกิจ 1:1 แต่ไม่ให้สิทธิในการลงคะแนนเสียงของบริษัท การส่งมอบหุ้นทางกายภาพ หรือสิทธิพิเศษความเป็นเจ้าของทางกฎหมาย

ความคิดสุดท้าย: คุณควรเพิ่มหุ้น AI Infrastructure เข้าสู่พอร์ตโฟลิโอปี 2026 ของคุณหรือไม่?

ภูมิทัศน์เศรษฐกิจมหภาคกลางปี 2026 เน้นย้ำการแบ่งแยกที่ชัดเจนในภาคเทคโนโลยี: ในขณะที่การสร้างรายได้จากซอฟต์แวร์ที่หันหน้าเข้าหาผู้บริโภคยังคงเติบโต ผู้สร้างโครงสร้างพื้นฐานทางกายภาพกำลังสร้างรายได้ที่สำคัญและได้รับการยืนยันในวันนี้ การกระจายทุนข้ามชั้นที่แตกต่างกันของ computing stack เช่นผู้บุกเบิกการออกแบบอย่าง NVIDIA การผูกขาด advanced packaging อย่าง TSMC และผู้จัดหาหน่วยความจำอย่าง Micron ให้แนวทางที่มีโครงสร้างในการจับ hardware supercycle นี้ การใช้สินทรัพยสปอต tokenized หรือ stock futures ผ่าน BingX TradFi อนุญาตให้ผู้เข้าร่วมตลาดโลกดำเนินการวิทยานิพนธ์หุ้นขับเคลื่อนมหภาคเหล่านี้อย่างมีประสิทธิภาพโดยใช้ crypto-native rails ที่รวมกัน

อย่างไรก็ตาม การจัดสรรทุนให้กับภาคการเติบโตสูงนี้ต้องการการจัดการความเสี่ยงอย่างเข้มงวด สินทรัพย์เซมิคอนดักเตอร์และโครงสร้างพื้นฐาน AI โดยธรรมชาติแล้วมีความ cyclical สูง เทรดที่มูลค่าพรีเมียม และยังคงไวต่อการเปลี่ยนแปลงอย่างฉับพลันในการใช้จ่าย hyperscaler การหยุดชะงักของ supply chain ทางภูมิรัฐศาสตร์ และการเปลี่ยนแปลงกรอบการควบคุม นอกจากนี้ การเทรด stock futures ผ่านเลเวอเรจมีความเสี่ยงในการชำระหนี้อย่างสำคัญ ในขณะที่สินทรัพย์สปอต tokenized ไม่ให้สิทธิในการลงคะแนนเสียงของผู้ถือหุ้นหรือสิทธิพิเศษเงินปันผล ผู้เข้าร่วมตลาดควรประเมินความทนต่อความเสี่ยงของแต่ละบุคคลอย่างรอบคอบ ใช้พารามิเตอร์ stop-loss ที่เข้มงวด และปฏิบัติต่อการเปิดรับเทคโนโลยีที่ผันผวนเหล่านี้เป็นส่วนประกอบเฉพาะของพอร์ตโฟลิโอที่หลากหลายและกระจายความเสี่ยงที่กว้างขึ้น

บทความที่เกี่ยวข้อง

- หุ้น AI Compute และ GPU ที่ดีที่สุดที่ควรซื้อในปี 2026: การเปลี่ยนผ่านสู่ Inference และ Custom Silicon

- คาดการณ์ Roundhill Memory ETF (DRAM) ปี 2026: AI Supercycle มูลค่า $1.5B หรือกับดัก 'RAMmageddon'?

- คาดการณ์ Direxion Daily SOXL ETF ปี 2026: Moonshot $200 หรือกับดัก Michael Burry's Return to Earth?

- คาดการณ์ S&P 500 ปี 2026: Bull Run 7,600 หรือ Crash ขับเคลื่อนพลังงาน 6,000?

- คาดการณ์ Nasdaq 100 (NAS100) ปี 2026: AI Breakthrough 27,000 หรือกับดัก Stagflation 22,000?

- คาดการณ์ Dow Jones (DJIA) ปี 2026: เหตุการณ์สำคัญ 50,000 เทียบกับ Hormuz Hedge