ปัญญาประดิษฐ์ (AI) ได้เปลี่ยนจากการทดลองซอฟต์แวร์มาเป็นการแข่งขันด้านโครงสร้างพื้นฐานทางกายภาพ ในปี 2026 ปัญหาคอขวด AI ที่สำคัญที่สุดคือการนำโมเดลไปใช้งาน ความต้องการคลาวด์ และขีดความสามารถในการผลิตขั้นสูงที่ต้องการสำหรับการผลิตชิป AI ชั้นนำ NVIDIA และ Broadcom อาจออกแบบโปรเซสเซอร์ แต่การผลิตซิลิคอน AI รุ่นใหม่ขึ้นอยู่กับ Taiwan Semiconductor Manufacturing Company (TSMC), ASML และความพยายามของ Intel ในการกลับเข้าสู่การผลิตแบบ foundry ขั้นสูง

TSMC ผลิตชิปขั้นสูงจำนวนมากที่ขับเคลื่อน เศรษฐกิจ AI ASML จัดหาเครื่อง extreme ultraviolet (EUV) และ High-NA EUV lithography ที่จำเป็นสำหรับการพิมพ์วงจรต่ำกว่า 3nm และ Intel เป็นผู้ท้าชิง foundry ที่มีฐานในสหรัฐฯ ที่สำคัญที่สุดผ่านแผนงาน 18A และ 14A ในอนาคต บริษัทเหล่านี้ร่วมกันกำหนดชั้นการผลิตของวงจร semiconductor AI ปี 2026 ตั้งแต่ advanced nodes และ CoWoS packaging ไปจนถึงอุปกรณ์ EUV และการย้ายฐานการผลิตของห่วงโซ่อุปทาน

ภาพรวมตลาดการผลิตชิป AI ในปี 2026: เหตุใด TSMC, ASML และ Intel จึงกำหนดวงจร

ชั้นการผลิตชิป AI เป็นที่ที่วงจร semiconductor ปี 2026 มีความเข้มข้นมากที่สุด ความต้องการโปรเซสเซอร์ AI ขั้นสูงยังคงแข็งแกร่ง แต่ข้อจำกัดที่แท้จริงคือขีดความสามารถที่จำกัดในการผลิต บรรจุ และขยายขนาดที่ leading-edge nodes สามความจริงเชิงโครงสร้างกำหนดส่วนนี้ของห่วงโซ่อุปทาน: ความเป็นผู้นำของ TSMC ใน advanced-node และ packaging, การผูกขาดของ ASML ใน EUV และการผลักดันของ Intel ให้เป็นทางเลือก foundry ที่มีฐานในสหรัฐฯ ที่น่าเชื่อถือ

1. ขีดความสามารถ Advanced Node ถูกจำกัดโดย Capex และเวลาการสร้าง

ชิป AI ชั้นนำจาก NVIDIA, AMD, Broadcom, Apple และนักออกแบบรายใหญ่อื่นๆ ขึ้นอยู่กับ process nodes ขั้นสูงของ TSMC อย่างมาก รวมถึง 3nm และ 5nm โหนด 2nm ของ TSMC กำลังขยายตัว ในขณะที่กระบวนการ A16 กำลังถูกพัฒนาสำหรับชิปประสิทธิภาพสูงในอนาคต

ข้อจำกัดหลักไม่ใช่ความต้องการ แต่เป็นขีดความสามารถทางกายภาพ การสร้าง advanced-node fab สามารถมีค่าใช้จ่ายประมาณ 20 พันล้านดอลลาร์และใช้เวลาสามถึงสี่ปีก่อนที่จะถึงการผลิตจำนวนมาก แม้จะมีคำสั่งซื้อที่แข็งแกร่งจากลูกค้า อุปทานก็ไม่สามารถขยายได้อย่างรวดเร็วเพราะ fabs ต้องการการลงทุนทุนขนาดใหญ่ อุปกรณ์เฉพาะทาง ความสามารถด้านวิศวกรรม และรอบการรับรองที่ยาวนาน

2. Advanced Packaging กลายเป็นข้อได้เปรียบด้านการแข่งขันหลัก

เมื่อชิป AI มีความซับซ้อนมากขึ้น ประสิทธิภาพขึ้นอยู่กับ advanced packaging มากกว่าการลดขนาด node เพียงอย่างเดียว สถาปัตยกรรม Chiplet, การซ้อน 2.5D และการรวม 3D ตอนนี้กำหนดว่าตัวเร่ง AI ใดสามารถเข้าสู่ตลาดได้อย่างมีประสิทธิภาพ

ขีดความสามารถ CoWoS packaging ของ TSMC กลายเป็นหนึ่งในคอขวดที่สำคัญที่สุดในสแต็กฮาร์ดแวร์ AI CoWoS ช่วยให้สามารถรวมส่วนประกอบการคำนวณ หน่วยความจำ และ I/O ในแผ่นฐานเดียว ทำให้จำเป็นสำหรับตัวเร่ง AI ประสิทธิภาพสูง ด้วย hyperscalers ที่แข่งขันกันเพื่อขีดความสามารถ packaging ที่จำกัด ความเป็นผู้นำของ TSMC ใน CoWoS จึงกลายเป็นแหล่งอำนาจการกำหนดราคาที่สำคัญ

3. การผูกขาด EUV ของ ASML ยังคงเป็นคอขวดอุปกรณ์หลัก

ASML ยังคงเป็นบริษัทเดียวในโลกที่มีความสามารถในการผลิตระบบ extreme ultraviolet lithography เครื่องจักรที่จำเป็นสำหรับการผลิตชิปขั้นสูงที่สุด ระบบ Low-NA EUV มีราคาประมาณ 180 ล้านยูโร ต่อเครื่อง ในขณะที่ระบบ High-NA EUV ใหม่สามารถเกิน 380 ล้านยูโร

สิ่งนี้ทำให้ ASML มีตำแหน่งโครงสร้างที่แข็งแกร่งที่สุดแห่งหนึ่งในห่วงโซ่อุปทาน semiconductor แพลตฟอร์ม High-NA นำหน้าทางเลือกอื่นที่เป็นจริงหลายปี และ backlog ปี 2026 ประมาณ 38 พันล้านยูโร ให้การมองเห็นรายได้หลายปีที่แข็งแกร่ง ข้อจำกัดการส่งออกไปยังจีนยังคงเป็นความเสี่ยง แต่ความต้องการจาก TSMC, Samsung, SK hynix และ Intel ยังคงสนับสนุน long-term growth case

อ่านเพิ่มเติม: หุ้น AI Semiconductor อันดับต้นที่ควรซื้อในปี 2026: คู่มือฉบับสมบูรณ์เกี่ยวกับชิป AI และห่วงโซ่อุปทาน

4. Intel คือผู้ท้าชิง U.S. Foundry

Intel ยังไม่ได้อยู่ในตำแหน่งโครงสร้างเดียวกับ TSMC หรือ ASML แต่ได้กลายเป็นชื่อการผลิตที่สำคัญเพราะธีม U.S. reshoring โหนด 18A เป็นศูนย์กลางของการหันมาของ foundry ของบริษัท ในขณะที่แผนงาน 14A ในอนาคตถูกวางตำแหน่งสำหรับลูกค้า AI ภายนอกและชิปที่ปรับแต่ง

กรณี bull คือ Intel กลายเป็นทางเลือกที่มีฐานในสหรัฐฯ ที่น่าเชื่อถือที่สุดแทน TSMC สำหรับการผลิตขั้นสูง การสนับสนุน CHIPS Act ความต้องการที่เกี่ยวข้องกับการป้องกันประเทศ และการกระจายความหลากหลายของห่วงโซ่อุปทานล้วนเสริมกรณีเชิงกลยุทธ์ ความเสี่ยงคือการดำเนินการ: Intel ยังต้องพิสูจน์ว่าแผนงาน foundry สามารถดึงดูดลูกค้าภายนอกในระดับใหญ่ได้

หุ้นการผลิตชิป AI ที่ดีที่สุดที่ควรซื้อในปี 2026 คืออะไร?

สามชื่อกำหนดชั้นการผลิตชิป AI ในปี 2026 TSMC เป็น foundry ชั้นนำที่ผลิตโปรเซสเซอร์ AI ขั้นสูงจำนวนมากในปัจจุบัน ASML จัดหาเครื่อง EUV lithography ที่จำเป็นสำหรับการผลิตชั้นนำ และ Intel เป็นผู้ท้าชิง foundry ที่มีฐานในสหรัฐฯ ที่สำคัญที่สุด บริษัทเหล่านี้ร่วมกันครอบคลุมคอขวดการผลิตหลักเบื้องหลังวงจร semiconductor AI: การผลิตเวเฟอร์, advanced packaging, อุปกรณ์ EUV และการย้ายฐานห่วงโซ่อุปทาน

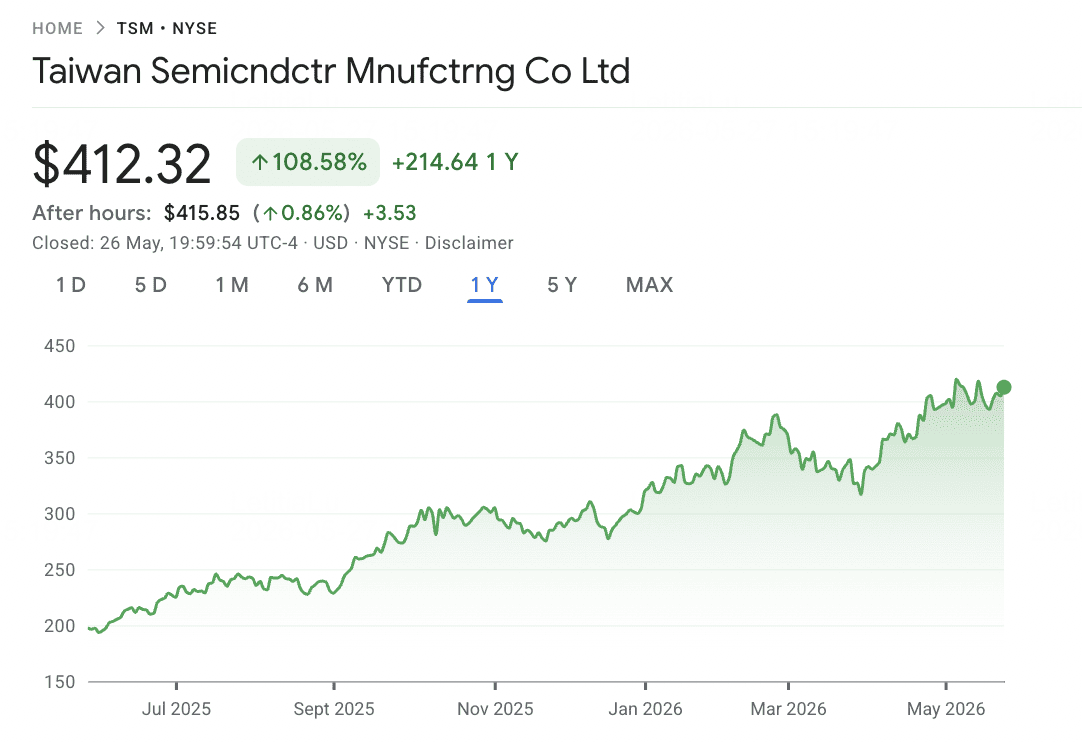

1. Taiwan Semiconductor Manufacturing (TSM)

บทบาทหลัก: ผู้นำ foundry ขั้นสูงระดับโลกและ advanced packaging

TSMC เป็นศูนย์กลางการผลิตทางกายภาพของเศรษฐกิจฮาร์ดแวร์ AI บริษัทผลิตชิปสำหรับ NVIDIA, AMD, Apple, Broadcom, Qualcomm, MediaTek และส่วนใหญ่ของอุตสาหกรรม fabless semiconductor ความเป็นผู้นำใน advanced process nodes ทำให้มีตำแหน่งที่แทบจะเปลี่ยนแทนไม่ได้ในการผลิตชิป AI โดยมี 3nm อยู่ในการผลิตจำนวนมากแล้ว 2nm กำลังขยายตัว และโหนด A16 อยู่ระหว่างการพัฒนา

ความต้องการ AI ได้ปรับโครงสร้างส่วนผสมรายได้และแนวโน้มการเติบโตของ TSMC เป็นครั้งแรกในประวัติศาสตร์บริษัท high-performance computing ได้แซงหน้าสมาร์ทโฟนเป็นส่วนรายได้ที่ใหญ่ที่สุด คิดเป็น 61% ของรายได้ เทียบกับ 26% จากมือถือ ในปี 2026 TSMC ยกระดับคำแนะนำการเติบโตรายได้ประจำปีเป็นสูงกว่า 30% ในแง่ดอลลาร์สหรัฐฯ ในขณะที่รายได้ Q1 ถึง 35.9 พันล้านดอลลาร์ สะท้อนความต้องการที่แข็งแกร่งจากตัวเร่ง AI ชิปศูนย์ข้อมูล และ advanced packaging

บริษัทยังลงทุนอย่างเข้มข้นเพื่อปกป้องความเป็นผู้นำด้านการผลิต โดยใช้จ่ายใกล้ขีดบนของช่วง capex 52-56 พันล้านดอลลาร์ และอนุมัติการฉีดเงินทุน 20 พันล้านดอลลาร์เข้าสู่บริษัทย่อยสหรัฐฯ เพื่อเร่งการพัฒนา Arizona หุ้นขึ้นประมาณ 31% year to date ในปี 2026 ด้วย market cap ใกล้ 1.9 ล้านล้านดอลลาร์ และเป้าหมายราคานักวิเคราะห์อยู่ระหว่าง 423-490 ดอลลาร์

อ่านเพิ่มเติม: การคาดการณ์ราคา TSMC (TSM) 2026: การผูกขาด AI หรือกับดักภูมิรัฐศาสตร์ที่ 480 ดอลลาร์?

แนวโน้มราคา TSM (2020–2026 YTD)

|

ปี |

สูงสุดประจำปี |

ต่ำสุดประจำปี |

ผลตอบแทนประจำปี |

สภาวะตลาด |

|

2020 |

$100.92 |

$39.94 |

0.9271 |

ความต้องการชิปในยุคแพนเดมิก; 5nm เริ่มขยายปริมาณ |

|

2021 |

$129.62 |

$100.52 |

0.1208 |

การขาดแคลนชิปทั่วโลก; ขีดความสามารถตึงใน nodes ทั้งหมด |

|

2022 |

$132.24 |

$57.57 |

−36.75% |

Berkshire ของ Buffett ออก; การขึ้นดอกเบี้ย Fed, ความตึงเครียดภูมิรัฐศาสตร์ |

|

2023 |

$103.67 |

$71.10 |

0.4233 |

เรื่องเล่า AI เกิดขึ้น; โหนด 3nm ขยายตัวโดย Apple เป็นลูกค้าหลัก |

|

2024 |

$205.89 |

$97.06 |

0.9258 |

NVIDIA Blackwell ขยายตัว; ความต้องการ CoWoS กลายเป็นคอขวด |

|

2025 |

$245.60 |

$140.92 |

0.2321 |

ความไม่แน่นอนเรื่องภาษี แต่ความต้องการ AI ชดเชยจุดอ่อน |

|

2026 YTD |

$421.97 (5/14) |

$188.81 range |

+31.22% YTD |

คำแนะนำรายได้ยกระดับสูงกว่า 30%; การฉีดเงินทุน Arizona 20 พันล้านดอลลาร์ |

2. ASML Holding (ASML)

บทบาทหลัก: ผู้จำหน่ายเพียงรายเดียวทั่วโลกของ EUV และ High-NA EUV lithography

ASML เป็นหนึ่งในผู้จัดหาที่สำคัญเชิงกลยุทธ์ที่สุดในอุตสาหกรรมชิปทั่วโลก บริษัทผลิตระบบ extreme ultraviolet lithography เครื่องมือเดียวที่สามารถพิมพ์วงจรที่จำเป็นสำหรับ process nodes ต่ำกว่า 3nm ชิป AI ชั้นนำทุกชิป ผลิตภัณฑ์หน่วยความจำขั้นสูง และโปรเซสเซอร์ประสิทธิภาพสูงล้วนขึ้นอยู่กับอุปกรณ์ ASML ระบบ Low-NA EUV ขายในราคาประมาณ 180 ล้านยูโร ต่อเครื่อง ในขณะที่ระบบ High-NA EUV ขายในราคาประมาณ 380 ล้านยูโร โดยมีขีดความสามารถการผลิตประจำปีที่จำกัด

การเงินปี 2026 สะท้อนอำนาจการกำหนดราคานี้ รายได้ Q1 ถึง 8.8 พันล้านยูโร ที่ gross margin 53% และฝ่ายจัดการยกระดับคำแนะนำรายได้ประจำปีเป็น 36-40 พันล้านยูโร ASML ยังสิ้นสุดปี 2025 ด้วย backlog 38.8 พันล้านยูโร รวมถึง 7.4 พันล้านยูโร ในการจอง EUV ให้บริษัทมีการมองเห็นรายได้หลายปีที่แข็งแกร่ง ในระยะยาว ฝ่ายจัดการคาดหวังรายได้ 44-60 พันล้านยูโร ภายในปี 2030 โดยมี gross margins ถึง 56-60% เมื่อการนำ High-NA ไปใช้และรายได้บริการที่เกิดขึ้นซ้ำขยายตัว

ความเสี่ยงหลักคือภูมิรัฐศาสตร์ ASML มีความเสี่ยงลึกจากข้อจำกัดเทคโนโลยีสหรัฐฯ-จีน ซึ่งป้องกันการขาย EUV ไปยังจีนและอาจจำกัดการเข้าถึงบริการสำหรับระบบที่ติดตั้งบางระบบ การควบคุมการส่งออกเหล่านี้ได้สร้างแรงกดดันต่อความเชื่อมั่นของนักลงทุน แต่ความต้องการจาก TSMC, Samsung, SK hynix, Intel และลูกค้าอื่นๆ ที่ไม่ใช่จีนยังคงแข็งแกร่งพอที่จะสนับสนุนวิทยานิพนธ์ระยะยาว

อ่านเพิ่มเติม: การคาดการณ์ราคาหุ้น ASML Holding (ASML) 2026: กษัตริย์โครงสร้างพื้นฐาน AI หรือเป้าหมายภูมิรัฐศาสตร์?

แนวโน้มราคา ASML (2020–2026 YTD)

|

ปี |

สูงสุดประจำปี |

ต่ำสุดประจำปี |

ผลตอบแทนประจำปี |

สภาวะตลาด |

|

2020 |

$469.25 |

$187.01 |

0.6628 |

ความต้องการชิปในยุคแพนเดมิก; การจัดส่งระบบ EUV เร่งขึ้น |

|

2021 |

$854.29 |

$469.55 |

0.6414 |

การขาดแคลนชิปทั่วโลก; คำสั่งซื้อสถิติ ขายหมดขีดความสามารถ |

|

2022 |

$768.06 |

$368.53 |

−30.52% |

ความซบเซาของหน่วยความจำ; วงจรอัตรา Fed; ข้อจำกัดการส่งออกสหรัฐฯ ครั้งแรก |

|

2023 |

$752.30 |

$535.81 |

0.399 |

การฟื้นตัวของ AI; เหตุการณ์สำคัญ High-NA EUV; คำสั่งลูกค้า logic |

|

2024 |

$1,086.22 |

$653.52 |

−7.70% |

ความผันผวนจากข้อจำกัดการส่งออกจีน; สูงสุดตลอดกาลเดือนกรกฎาคม แล้วลดลง |

|

2025 |

$820.94 |

$592.18 |

0.0789 |

การทรงตัวของ backlog; การจอง Q4 ที่ 13.2 พันล้านยูโร ทำสถิติ |

|

2026 YTD |

$1,344.40 |

$587.80 range |

+95.77% TTM |

คำแนะนำ 2026 ยกระดับเป็น 36–40 พันล้านยูโร; เป้าหมาย UBS 1,900 ยูโร |

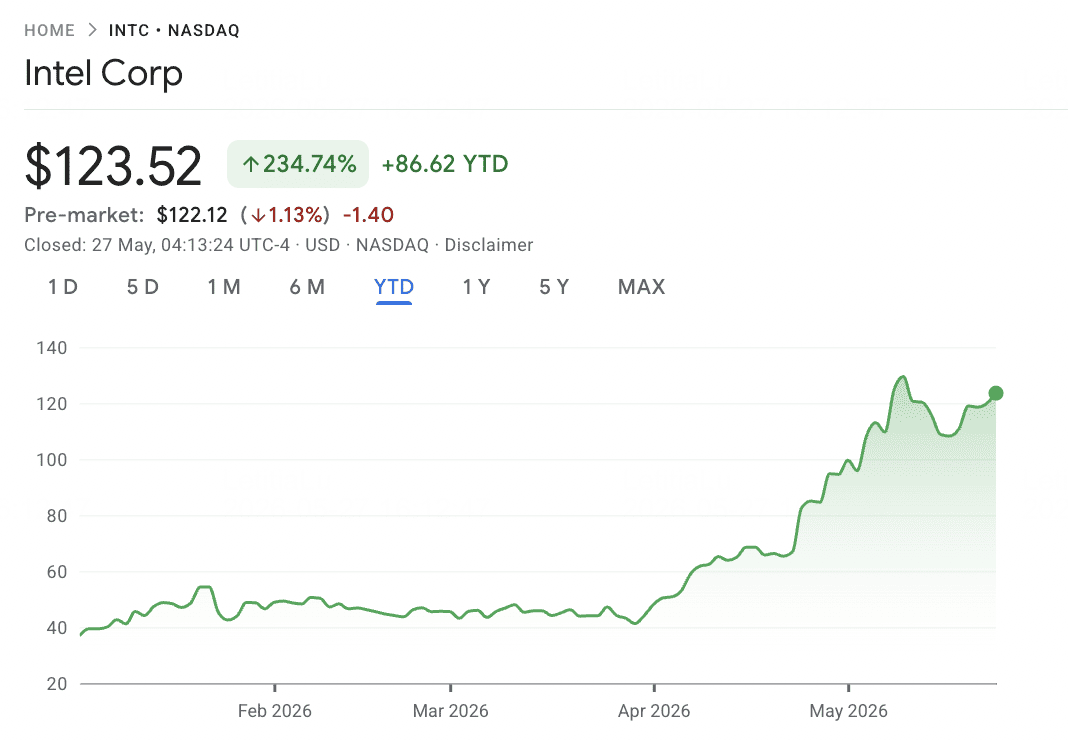

3. Intel (INTC)

บทบาทหลัก: ผู้ท้าชิง foundry ที่มีฐานในสหรัฐฯ และผู้ผลิตชิปแบบบูรณาการ

Intel เป็นเรื่องราว turnaround ที่สำคัญที่สุดในชั้นการผลิตชิป AI ไม่เหมือนนักออกแบบชิป fabless Intel เป็นเจ้าของขีดความสามารถการผลิตและกำลังพยายามสร้างความน่าเชื่อถือในฐานะ advanced foundry ผ่านแผนงาน 18A และ 14A ในอนาคต สิ่งนี้ทำให้ Intel มีความเกี่ยวข้องไม่เพียงแต่ในฐานะบริษัทชิป แต่ยังเป็นทางเลือกที่มีฐานในสหรัฐฯ แทน TSMC ในตลาดที่ถูกกำหนดโดยความปลอดภัยห่วงโซ่อุปทานและการ reshoring มากขึ้น

กรณีเชิงกลยุทธ์เชื่อมโยงกับการดำเนินการและการสนับสนุนนโยบาย Intel ได้ประโยชน์จากการสนับสนุน CHIPS Act ความต้องการที่เกี่ยวข้องกับการป้องกันประเทศ และความสนใจที่เพิ่มขึ้นจากลูกค้าที่ต้องการกระจายความหลากหลายการผลิตขั้นสูงนอกไต้หวัน หาก Intel สามารถพิสูจน์ว่าแผนงาน foundry ของตนใช้งานได้สำหรับลูกค้า AI ภายนอกและชิปที่ปรับแต่ง upside อาจมีนัยสำคัญ

ความเสี่ยงคือ Intel ยังคงเป็น turnaround ไม่ใช่คอขวดที่พิสูจน์แล้วเหมือน TSMC หรือ ASML ความล่าช้าในการผลิต การนำไปใช้ของลูกค้าภายนอกที่อ่อนแอ แรงกดดันด้านอัตรากำไร หรือการแข่งขันจาก TSMC ที่ยังคงมีอยู่อาจจำกัดวิทยานิพนธ์ สำหรับนักลงทุน Intel ควรมองว่าเป็นการเดิมพันการผลิตที่มีความเสี่ยงสูงและ upside สูงภายในห่วงโซ่อุปทานชิป AI

อ่านเพิ่มเติม: การคาดการณ์หุ้น Intel (INTC) 2026: การฝ่าฟัน Foundry สู่ 89 ดอลลาร์หรือกับดักมูลค่า?

แนวโน้มราคา INTC (2020–2026 YTD)

|

ปี |

สูงสุดประจำปี |

ต่ำสุดประจำปี |

ผลตอบแทนประจำปี |

สภาวะตลาด |

|

2020 |

$60.40 |

$39.54 |

−14.70% |

ปีแพนเดมิก; ความล่าช้าการผลิตขยายช่องว่างกับ AMD |

|

2021 |

$62.07 |

$44.09 |

0.0602 |

Pat Gelsinger ได้รับการแต่งตั้งเป็น CEO; ประกาศกลยุทธ์ IDM 2.0 foundry |

|

2022 |

$51.83 |

$23.82 |

−46.65% |

ความล่าช้า process node; การสูญเสียส่วนแบ่งตลาดเร่งขึ้น |

|

2023 |

$50.08 |

$24.30 |

0.9464 |

เรื่องเล่า AI เกิดขึ้น; การชุมนุมฟื้นตัว แล้วจางลง |

|

2024 |

$48.89 |

$18.89 |

−59.56% |

ปีที่แย่ที่สุดในประวัติ; Gelsinger ถูกไล่ออก; การเลิกจ้างครั้งใหญ่ |

|

2025 |

$27.39 |

$18.13 |

0.01 |

Lip-Bu Tan ได้รับการแต่งตั้งเป็น CEO; ต่ำสุด 52 สัปดาห์ 18.96 ดอลลาร์ (ส.ค.); ขั้นตอนการทรงตัว |

|

2026 YTD |

$132.75 (52-wk) |

~$20 (Jan) |

+194.77% YTD |

โหนด 18A ใน HVM; Q1 ระเบิด 23 เม.ย. (+25% gap up); ผลตอบแทน TTM +404.73% |

การเปรียบเทียบหุ้นการผลิตชิป AI 2026 ตามบทบาทห่วงโซ่อุปทาน

หุ้นการผลิตชิป AI อยู่ในส่วนที่มีข้อจำกัดอุปทานมากที่สุดของห่วงโซ่มูลค่า semiconductor การเปรียบเทียบนี้เน้นว่า TSMC, ASML และ Intel แต่ละรายจับส่วนต่างๆ ของวิทยานิพนธ์การผลิตอย่างไร: TSMC ผ่านความเป็นผู้นำ advanced-node foundry และ CoWoS packaging, ASML ผ่านความหายากของ EUV และ High-NA EUV lithography และ Intel ผ่าน U.S. foundry turnaround และโอกาส reshoring

|

Ticker |

บทบาทหลัก |

ข้อได้เปรียบหลัก |

ตัวเร่งปี 2026 |

|

TSM |

Advanced foundry และ packaging |

การผลิต 3nm/2nm ชั้นนำและความเป็นผู้นำ CoWoS packaging |

คำแนะนำการเติบโตรายได้ 30%+; การฉีดเงินทุน Arizona 20 พันล้านดอลลาร์ |

|

ASML |

อุปกรณ์ EUV และ High-NA EUV lithography |

ผู้จัดหาเพียงรายเดียวทั่วโลกของระบบ EUV ที่จำเป็นสำหรับการผลิตชิป advanced-node |

คำแนะนำรายได้ 2026 ยกระดับเป็น 36–40 พันล้านยูโร; การขยายตัว High-NA EUV |

|

INTC |

ผู้ท้าชิง U.S. foundry |

แผนงาน 18A และ 14A ในอนาคตพร้อมการสนับสนุน CHIPS Act และ reshoring |

Foundry turnaround การขยายลูกค้าภายนอก และการกระจายความหลากหลายห่วงโซ่อุปทานสหรัฐฯ |

วิธีเทรดหุ้นการผลิตชิป AI บน BingX

BingX เสนอวิธีที่เป็นคริปโตในการเทรดหุ้นการผลิตชิป AI ชั้นนำโดยไม่ต้องใช้บัญชีโบรกเกอร์แบบดั้งเดิม เนื่องจากผลิตภัณฑ์สปอต tokenized ที่เฉพาะเจาะจงสำหรับ TSMC และ ASML อาจไม่มี เส้นทางการดำเนินการหลักคือผ่านสัญญา perpetual ที่ใช้ USDT เป็นมาร์จิ้นบน BingX TradFi ซึ่งช่วยให้เทรดเดอร์ที่ใช้งานอย่างแข็งขันสามารถไป long หรือ short และเทรดรอบผลประกอบการ การปรับปรุงคำแนะนำ ข่าวการควบคุมการส่งออก และวงจร capex AI

เทรด Futures หุ้นการผลิตชิป AI ด้วย USDT บน BingX TradFi

สำหรับเทรดเดอร์ที่ใช้งานอย่างแข็งขันที่ต้องการจับโมเมนตัมระยะสั้นหรือป้องกันความเสี่ยงจากวงจรการผลิต AI, BingX TradFi ช่วยให้ผู้ใช้เทรด TSMC และ ASML stock futures ด้วย USDT สัญญา perpetual ที่ชำระด้วย USDT เหล่านี้สะท้อนการเคลื่อนไหวของราคาหุ้นพื้นฐาน เสนอการเปิดรับ long และ short ที่ยืดหยุ่นโดยไม่ต้องให้ผู้ใช้ถือหุ้นจริง

ขั้นตอนที่ 1: การตั้งค่าบัญชีและความปลอดภัย. ลงชื่อ และเข้าสู่ระบบบัญชี BingX ของคุณ ทำการยืนยันตัวตน (KYC) ที่จำเป็นในภูมิภาคของคุณ และเปิดใช้งาน การตรวจสอบสองปัจจัย..

ขั้นตอนที่ 2: จัดสรรเงินทุนเทรด. โอน USDT จากกระเป๋าสปอตเข้าไปในบัญชีฟิวเจอร์สของคุณ ซึ่งจะทำหน้าที่เป็นหลักประกัน

ขั้นตอนที่ 3: เลือกสัญญาของคุณ. ไปที่หน้า ตลาด TradFi หรือส่วน การซื้อขายฟิวเจอร์ส เลือก TSMU-USDT, ASML-USDT หรือ INTC-USDT, สาม perpetuals หุ้นชั้นการผลิตหลัก

ขั้นตอนที่ 4: ตั้งทิศทางและเลเวอเรจ. เปิด long หากคุณคาดหวังว่าราคาหุ้นจะขึ้น หรือเปิด short หากคุณคาดหวังการดึงกลับ เลือกเลเวอเรจตามแผนความเสี่ยงของคุณ

ขั้นตอนที่ 5: ดำเนินการและจัดการความเสี่ยง. ตั้ง คำสั่ง stop-loss และ take-profit ก่อนส่งการเทรด PnL ชำระแบบไดนามิกใน USDT

ความเสี่ยงและข้อพิจารณาหลักเมื่อเทรดหุ้นการผลิตชิป AI

หุ้นการผลิตชิป AI เสนอการเปิดรับคอขวดที่แข็งแกร่งที่สุดในห่วงโซ่อุปทาน semiconductor แต่ยังมีความเสี่ยงที่เชื่อมโยงกับภูมิรัฐศาสตร์ ความเข้มข้น capex การประเมินมูลค่า และความผันผวนที่ขับเคลื่อนโดยข่าวหัวข้อ

- ความเสี่ยงภูมิรัฐศาสตร์ไต้หวัน: ขีดความสามารถการผลิต leading-edge ของ TSMC ยังคงเข้มข้นอย่างมากในไต้หวันแม้จะมีการขยาย Arizona การขยายตัวใดๆ ในความตึงเครียดข้ามช่องแคบหรือความขัดแย้งทางการค้าสหรัฐฯ-จีนสามารถกระตุ้นการลดลงอย่างรุนแรงใน TSM

- ความเสี่ยงข้อจำกัดการส่งออก ASML: ASML มีความเสี่ยงจากการขยายข้อจำกัดการส่งออกของสหรัฐฯ และเนเธอร์แลนด์เกี่ยวกับการขายและให้บริการอุปกรณ์ semiconductor ไปยังจีน ข้อจำกัดใหม่สามารถสร้างแรงกดดันต่อความคาดหวังรายได้และทำให้หุ้นลดลงทันที

- ความเข้มข้นของทุนและแรงกดดันอัตรากำไร: ทั้ง TSMC และ ASML ดำเนินการในส่วนที่มีความเข้มข้นของทุนสูงของห่วงโซ่อุปทาน การสร้าง fab Arizona ของ TSMC อาจสร้างการเจือจางอัตรากำไรเนื่องจากต้นทุนการผลิตต่างประเทศยังคงสูงกว่าการผลิตที่มีฐานในไต้หวัน

- ความเสี่ยงการประเมินมูลค่าพรีเมียม: ทั้งสองชื่อซื้อขายที่ตัวคูณสูงเทียบกับค่าเฉลี่ยในอดีตเพราะนักลงทุนกำลังคำนวณการเติบโต capex AI ที่ต่อเนื่อง การชะลอตัวใดๆ ในการใช้จ่าย hyperscaler หรือคำแนะนำที่อ่อนแอกว่าอาจบีบอัดการประเมินมูลค่าได้อย่างรวดเร็ว

- เลเวอเรจและความเสี่ยงการปิดสถานะ: หุ้นการผลิตสามารถเคลื่อนไหวอย่างรุนแรงจากประกาศนโยบาย ข่าวหัวข้อการควบคุมการส่งออก การปรับปรุงผลประกอบการ หรือข่าว capex AI เทรดเดอร์ที่ใช้ฟิวเจอร์สที่ใช้ USDT เป็นมาร์จิ้นควรจัดการขนาดตำแหน่งอย่างระมัดระวังและใช้คำสั่ง stop-loss

- ความเสี่ยงการดำเนินการ Intel: ไม่เหมือน TSMC และ ASML, Intel ยังคงพิสูจน์การหันมา advanced foundry ความล่าช้าใน 18A หรือ 14A การนำไปใช้ของลูกค้าภายนอกที่อ่อนแอ หรือแรงกดดันอัตรากำไรจากการลงทุน fab เชิงรุกอาจส่งผลกระทบต่อหุ้น

ความคิดสุดท้าย: คุณควรเพิ่มหุ้นการผลิต AI เข้าในพอร์ตโฟลิโอ 2026 ของคุณหรือไม่?

TSMC, ASML และ Intel เสนอสามวิธีที่แตกต่างกันในการได้รับการเปิดรับวงจรการผลิตชิป AI 2026 TSMC ควบคุมขีดความสามารถ advanced foundry และ packaging ที่สำคัญที่สุด ASML ยังคงเป็นผู้จัดหาเพียงรายเดียวของระบบ EUV และ High-NA EUV lithography และ Intel เพิ่มมุม foundry turnaround ที่มีฐานในสหรัฐฯ และ reshoring ร่วมกันพวกเขาครอบคลุมคอขวดการผลิตที่สำคัญที่สุดเบื้องหลังการผลิตชิป AI ขั้นสูง

การแลกเปลี่ยนคือแต่ละหุ้นมีโปรไฟล์ความเสี่ยงที่แตกต่างกัน TSMC เผชิญความเสี่ยงภูมิรัฐศาสตร์ไต้หวัน ASML เผชิญความเสี่ยงการควบคุมการส่งออก และ Intel เผชิญความเสี่ยงการดำเนินการขณะที่ทำงานเพื่อสร้างความน่าเชื่อถือ foundry ใหม่ สำหรับเทรดเดอร์ที่ใช้ BingX TradFi การจัดขนาดตำแหน่งอย่างระมัดระวัง การควบคุมเลเวอเรจ และคำสั่ง stop-loss เป็นสิ่งจำเป็นเมื่อเทรด TSMU-USDT, ASML-USDT หรือ INTC-USDT ผ่านสัญญา perpetual ที่ใช้ USDT เป็นมาร์จิ้น

การอ่านที่เกี่ยวข้อง

- หุ้น AI Semiconductor อันดับต้นที่ควรซื้อในปี 2026: คู่มือฉบับสมบูรณ์เกี่ยวกับชิป AI และห่วงโซ่อุปทาน

- การคาดการณ์ราคา TSMC (TSM) 2026: การผูกขาด AI หรือกับดักภูมิรัฐศาสตร์ที่ 480 ดอลลาร์?

- การคาดการณ์ราคาหุ้น ASML Holding (ASML) 2026: กษัตริย์โครงสร้างพื้นฐาน AI หรือเป้าหมายภูมิรัฐศาสตร์?

- หุ้นโครงสร้างพื้นฐาน AI อันดับต้น 10 อันดับที่ควรซื้อในปี 2026: ผู้นำการผลิตและการออกแบบชิป

- หุ้น AI Compute และ GPU อันดับต้นที่ควรซื้อในปี 2026: การเปลี่ยนแปลงสู่ Inference และ Custom Silicon

- หุ้นโครงสร้างพื้นฐาน AI Cloud อันดับต้นที่ควรซื้อในปี 2026 ท่ามกลาง Hyperscaler Capex และ Neocloud Boom