ในช่วงต้นเดือนมิถุนายน 2026 Qualcomm Corp. (Nasdaq: QCOM) กำลังเผชิญกับการทดสอบมูลค่าที่สำคัญ ซึ่งครั้งหนึ่งเคยถูกมองเป็นผู้นำด้านโมเด็มมือถือและชิป Snapdragon เป็นหลัก ขณะนี้ Qualcomm กำลังพยายามพิสูจน์ว่าสามารถขยายธุรกิจเข้าสู่ edge AI, ยานยนต์, IoT และ data center custom silicon ได้ บริษัทรายงานรายได้จากยานยนต์สถิติใหม่ที่ 1.33 พันล้านเหรียญในไตรมาส 2 ปีงบ 2026 ยืนยันความร่วมมือ hyperscaler custom silicon สำหรับไตรมาส 4 ปี 2026 และแนะนำ Dragonfly แบรนด์ AI data center ใหม่สำหรับ CPU, AI accelerator และผลิตภัณฑ์ ASIC อย่างไรก็ตาม หลังจากที่ราคาพุ่งขึ้น 50% จากระดับต่ำสุดในเดือนมีนาคมไปที่ระดับสูงสุดใน 52 สัปดาห์ที่ 247.90 เหรียญ QCOM ลดลงประมาณ 11% ในวันที่ 5 มิถุนายน หลังจากที่ NVIDIA เปิดตัวชิป RTX Spark AI PC ทำให้เกิดคำถามว่า premium จาก edge AI ของ Qualcomm ได้รับการประเมินราคาไว้แล้วหรือไม่

กรณี bull case คือ Qualcomm กำลังกลายเป็น แพลตฟอร์ม AI infrastructure และ edge computing ที่กว้างขึ้น ความเสี่ยงคือการผลักดัน AI PC ของ NVIDIA, Apple insourcing โมเด็ม, ความอ่อนแอของมือถือในจีน และรายได้ data center ระยะใกล้ที่จำกัด ล้วนเกิดขึ้นพร้อมกัน ด้วยการคาดการณ์ไตรมาส 3 ปีงบ 2026 ที่ลดลงเป็น 9.2 พันล้านถึง 10 พันล้านเหรียญ จาก 10.6 พันล้านเหรียญในไตรมาส 2 นักลงทุนกำลังจับตาดู Investor Day ของ Qualcomm ในวันที่ 24 มิถุนายนเพื่อดูว่า data center และ physical AI สามารถปรับความคาดหวังให้สูงขึ้นได้หรือไม่ คู่มือนี้จะแจกแจงคาดการณ์หุ้น QCOM, สถานการณ์ราคาปี 2026, ความเสี่ยงหลัก และวิธีการ เทรดฟิวเจอร์สหุ้น QCOM บน BingX TradFi ด้วยหลักประกัน USDT

ทำไมหุ้น Qualcomm (QCOM) ถึงพุ่งขึ้นในปี 2026?

เรื่องราวของ Qualcomm ปี 2026 ได้รับแรงขับเคลื่อนจากห้าปัจจัย: การเติบโตของยานยนต์และ IoT, การผลักดัน Dragonfly data center, การรวม Alphawave Semi, แรงกดดันจาก AI PC ของ NVIDIA และการส่งคืนเงินทุนเชิงรุก

- ผลประกอบการไตรมาส 2 ปีงบ 2026 แสดงให้เห็นว่าการกระจายธุรกิจกำลังได้ผล: Qualcomm รายงานรายได้ไตรมาส 2 ปีงบ 2026 ที่ 10.6 พันล้านเหรียญ เกินคาดการณ์เป็นไตรมาสที่สี่ติดต่อกัน โดยมี non-GAAP EPS ที่ 2.65 เหรียญซึ่งอยู่ในระดับสูงของคาดการณ์ รายได้จากยานยนต์บรรลุสถิติใหม่ที่ 1.33 พันล้านเหรียญ เติบโต 38% เมื่อเทียบกับปีก่อน และผู้บริหารคาดการณ์อัตราการขายยานยนต์จะสูงกว่า 6 พันล้านเหรียญภายในสิ้นปีงบ 2026 รายได้ IoT เติบโต 9% ในขณะที่รายได้รวมจากยานยนต์และ IoT ถึง 3.05 พันล้านเหรียญ แสดงให้เห็นว่าเรื่องราวการเติบโตของ Qualcomm ไม่ได้เกี่ยวกับมือถืออย่างเดียวอีกต่อไป

- Dragonfly ถือเป็นการเคลื่อนไหวเต็มรูปแบบเข้าสู่ AI infrastructure: ที่งาน Computex 2026 CEO Cristiano Amon แนะนำ Dragonfly แบรนด์ data center AI ของ Qualcomm ที่ครอบคลุม server CPU, AI accelerator และผลิตภัณฑ์ custom ASIC แผนการรวมถึงข้อตกลงจัดหาให้กับบริษัท AI ซาอุดีอาระเบีย Humain และโครงการ ByteDance ASIC CFO Akash Palkhiwala ยังยืนยันว่าการจัดส่งเริ่มต้นสำหรับความร่วมมือ custom silicon กับ hyperscaler ชั้นนำยังคงเป็นไปตามแผนสำหรับช่วงปลายปี 2026 และอธิบายว่าเป็นความร่วมมือหลายรุ่น Investor Day ของ Qualcomm ในวันที่ 24 มิถุนายนเรื่อง Data Center และ Physical AI คาดว่าจะให้เป้าหมายรายได้ที่ชัดเจนแก่นักลงทุน

- Alphawave Semi ขยายตลาดที่สามารถเข้าถึงได้ของ Qualcomm ในด้าน data center: Qualcomm ซื้อกิจการ Alphawave Semi เสร็จสิ้นในไตรมาส 1 ปีงบ 2026 เพื่อเพิ่ม IP การเชื่อมต่อความเร็วสูงสำหรับการเชื่อมต่อ data center สิ่งนี้เสริมความแข็งแกร่งของ custom silicon stack ของ Qualcomm และวางตำแหน่งให้บริษัทแข่งขันได้ในห่วงโซ่อุปทาน AI data center มากขึ้น ไม่ใช่แค่ AI inference accelerator

- RTX Spark ของ NVIDIA สร้างการขายทิ้ง AI PC อย่างรุนแรง แต่ภัยคุกคามยังคงเป็นที่ถกเถียง: QCOM ลดลงประมาณ 11% ในวันที่ 5 มิถุนายน หลังจาก NVIDIA เปิดตัว RTX Spark ที่งาน Computex ชิป AI PC ประสิทธิภาพสูงที่พัฒนาร่วมกับ Microsoft สำหรับ AI agent ท้องถิ่น ความกังวลคือ NVIDIA สามารถทำให้ pipeline การออกแบบชนะของ Snapdragon สำหรับ Windows AI PC อ่อนแอลงได้ นักลงทุนมองบวกโต้แย้งว่า Qualcomm ยังคงมีข้อได้เปรียบในเรื่องประสิทธิภาพการใช้พลังงาน, โมเด็มรวม และการออกแบบแล็ปท็อปบางและเบา ในขณะที่แนวทางที่เน้น GPU ของ NVIDIA อาจเผชิญข้อจำกัดด้านความร้อนและแบตเตอรี่

- การส่งคืนเงินทุนสนับสนุนหุ้นในขณะที่รายได้ AI ใหม่เพิ่มขึ้น: Qualcomm อนุมัติโปรแกรมซื้อหุ้นคืน 20 พันล้านเหรียญ และส่งคืน 2.8 พันล้านเหรียญให้ผู้ถือหุ้นในไตรมาส 2 ปีงบ 2026 ผ่านการซื้อคืนและเงินปันผล เงินปันผลรายไตรมาสอยู่ที่ 0.89 เหรียญ ด้วยผลตอบแทนประมาณ 2% ที่ราคาปัจจุบัน ในขณะที่การส่งคืนเงินทุนรวมปีงบ 2025 ถึง 12.6 พันล้านเหรียญ สำหรับบริษัทที่ซื้อขายต่ำกว่า 20 เท่าของกำไรล่วงหน้าในขณะที่ลงทุนใน data center และ physical AI โปรไฟล์การส่งคืนเงินทุนนี้ให้ QCOM มีพื้นมูลค่าที่แข็งแกร่งกว่า

อ่านเพิ่มเติม: 10 อันดับหุ้น AI Infrastructure ที่ควรซื้อในปี 2026: ผู้นำการผลิตและออกแบบชิป

Qualcomm (Nasdaq: QCOM) คืออะไร?

Qualcomm Incorporated (Nasdaq: QCOM) เป็นบริษัท semiconductor และเทคโนโลยีไร้สายที่ตั้งอยู่ในซานดิเอโก ซึ่งมีชื่อเสียงในเรื่องโปรเซสเซอร์ Snapdragon, โมเด็มมือถือ และการให้สิทธิ์ใช้สิทธิบัตรไร้สาย ธุรกิจแบ่งเป็นหลักระหว่าง QCT ซึ่งออกแบบชิปสำหรับสมาร์ทโฟน, ยานยนต์, IoT, AI PC และ custom silicon และ QTL ซึ่งให้สิทธิ์ใช้สิทธิบัตรเทคโนโลยีไร้สายของ Qualcomm กับผู้ผลิตอุปกรณ์ สิ่งนี้ทำให้ Qualcomm มีรายได้จากผลิตภัณฑ์ชิปและรายได้จากการให้สิทธิ์ใช้ที่มีอัตรากำไรสูงจากพอร์ตโฟลิโอ IP ไร้สาย

ในปี 2026 Qualcomm ถูกมองมากขึ้นว่าเป็นบริษัท edge AI และ custom silicon ไม่ใช่แค่ผู้จัดหาชิปสมาร์ทโฟน แพลตฟอร์ม Snapdragon รองรับ AI บนอุปกรณ์ข้ามสมาร์ทโฟน, Windows AI PC, ยานยนต์เชื่อมต่อ และอุปกรณ์ IoT ซึ่งประสิทธิภาพการใช้พลังงาน, local inference และการเชื่อมต่อไร้สายมีความสำคัญ ในเวลาเดียวกัน การผลักดัน Dragonfly data center ของ Qualcomm, การซื้อกิจการ Alphawave และความร่วมมือ hyperscaler custom silicon ที่ยืนยันแล้วให้เส้นทางเข้าสู่ AI infrastructure คำถามสำคัญของนักลงทุนคือ Qualcomm สามารถเปลี่ยนการเป็นผู้นำด้านมือถือและไร้สายให้เป็นแพลตฟอร์ม AI ที่กว้างขึ้นซึ่งครอบคลุม edge device, ระบบยานยนต์, AI PC และ data center custom silicon ได้หรือไม่

อ่านเพิ่มเติม: หุ้น AI Semiconductor ที่ควรซื้อในปี 2026: คู่มือสมบูรณ์ AI Chips และ Supply Chain

ประสิทธิภาพของ Qualcomm ในช่วงต้นปี 2026: สถิติยานยนต์, อุปสรรคมือถือ และการขยาย AI

Qualcomm เข้าสู่ปีงบ 2026 ด้วยประสิทธิภาพที่แยกออก ธุรกิจมือถืออ่อนแอลงเนื่องจาก OEM จีนลดคำสั่งซื้อเพราะข้อจำกัดการจัดหาหน่วยความจำและการย่อยสลายสินค้าคงคลัง ทำให้รายได้มือถือ QCT ลดลง 13% ต่อลำดับในไตรมาส 2 ในเวลาเดียวกัน ยานยนต์และ IoT ส่งผลลัพธ์ที่ดีที่สุด แสดงให้เห็นว่ากลยุทธ์ edge AI ของ Qualcomm กำลังได้รับการยอมรับนอกเหนือจากสมาร์ทโฟน ชิปยานยนต์, แพลตฟอร์ม IoT, AI PC และอุปกรณ์เชื่อมต่อกำลังมีความสำคัญมากขึ้นเมื่อ workload AI เคลื่อนที่เข้าใกล้ผู้ใช้มากกว่าการอยู่ในคลาวด์เพียงอย่างเดียว

ไตรมาส 2 ปีงบ 2026 ยังแสดงให้เห็นการปรับปรุง operating leverage แม้จะมีความอ่อนแอของมือถือ Non-GAAP EPS ถึง 2.65 เหรียญ เกินคาดการณ์และอยู่ในระดับสูงของคาดการณ์ ในขณะที่การอนุมัติซื้อหุ้นคืน 20 พันล้านเหรียญของ Qualcomm ส่งสัญญาณความมั่นใจใน free cash flow บริษัทยังผลักดันเข้าสู่ AI infrastructure ลึกขึ้นผ่านแบรนด์ Dragonfly data center การซื้อกิจการ Alphawave และความร่วมมือ hyperscaler custom silicon ที่ยืนยันแล้วซึ่งคาดว่าจะเริ่มจัดส่งในช่วงปลายปี 2026 ผู้บริหารคาดการณ์รายได้ไตรมาส 3 ปีงบ 2026 ที่ 9.2 พันล้านถึง 10 พันล้านเหรียญ และ non-GAAP EPS ที่ 2.10 ถึง 2.30 เหรียญ สะท้อนความอ่อนแอระยะใกล้ของมือถือก่อนการฟื้นตัวที่อาจเกิดขึ้นในไตรมาส 4 ที่เชื่อมโยงกับการปกติของสินค้าคงคลังในจีนและการจัดส่ง custom silicon เริ่มต้น

กลยุทธ์การซื้อขาย Qualcomm ปี 2026: การถกเถียงเรื่อง Re-Rating การกระจายธุรกิจ

เพื่อซื้อขายการตั้งค่า Qualcomm ปี 2026 นักลงทุนต้องจับตาดูสามปัจจัย: ว่า Investor Day ในวันที่ 24 มิถุนายนเรื่อง Data Center และ Physical AI จะให้แผนที่รายได้ data center ที่ชัดเจนกว่าแก่ตลาดหรือไม่, ว่าความอ่อนแอของมือถือจีนจะถึงจุดต่ำสุดในไตรมาส 3 ตามที่คาดการณ์หรือไม่ และว่า RTX Spark ของ NVIDIA จะสร้างแรงกดดันที่ยั่งยืนต่อการชนะการออกแบบ Snapdragon AI PC หรือเป็นเพียงความอ่อนแอด้านความเชื่อมั่นระยะสั้น

1. โซน 195 ถึง 215 เหรียญเป็นพื้นสนับสนุนหลัก

หลังจากการขายทิ้ง 11% ที่ขับเคลื่อนโดย Computex ในช่วงต้นมิถุนายน 2026 QCOM ดึงตัวกลับจากจุดสูงสุดระหว่างวันที่ 247.90 เหรียญไปสู่โซนสนับสนุน 195 ถึง 215 เหรียญ ซึ่งระดับ breakout หลัง Q2 ทับซ้อนกับ moving average 50 วัน การทะลุลงมาต่ำกว่า 190 เหรียญอย่างเด็ดขาดอาจฟื้นแรงกดดันลงไปที่พื้นที่เป้าหมาย consensus 175 เหรียญ การยืนยันการยึดไว้เหนือ 215 เหรียญก่อน Investor Day วันที่ 24 มิถุนายนจะเสริมกรณีสำหรับการเคลื่อนไหวไปที่ 260 เหรียญหาก Qualcomm ให้คำแนะนำรายได้ data center ที่แข็งแกร่งกว่าที่คาดหวัง

2. การถกเถียงมูลค่าหลักคือ premium การกระจายธุรกิจ เทียบกับ discount มือถือ

นักลงทุนมองบวกโต้แย้งว่า Qualcomm ควรได้รับการประเมินเป็นบริษัท AI และ custom silicon หลายแพลตฟอร์มข้าม edge device, ยานยนต์, IoT, AI PC และ data center ที่ประมาณ 16 เท่าถึง 19 เท่าของกำไรล่วงหน้า พวกเขามอง QCOM ว่าประเมินต่ำเกินไปสำหรับ Dragonfly และโอกาส hyperscaler ASIC นักลงทุนมองลบโต้แย้งว่าหุ้นยังคงสมควรได้รับส่วนลดมือถือเพราะรอบการเปลี่ยนสมาร์ทโฟนที่ช้าลง, ความเสี่ยง Apple modem insourcing และการแข่งขัน AI PC ใหม่ของ NVIDIA สำหรับ swing trader ตัวเร่งหลักคือ CEO Cristiano Amon สามารถแนบตัวเลขรายได้ปีงบ 2027 ที่แน่นอนกับแผนงาน Dragonfly ได้หรือไม่

3. การเติบโตยานยนต์และการฟื้นตัวจีนสามารถกำหนดพื้นและเพดานได้

ยานยนต์เป็นจุดพิสูจน์การปฏิบัติที่ชัดเจนที่สุดของ Qualcomm รายได้ยานยนต์ไตรมาส 2 ถึงสถิติใหม่ที่ 1.33 พันล้านเหรียญ เติบโต 38% เมื่อเทียบกับปีก่อน โดยผู้บริหารคาดการณ์อัตราการขายที่สูงกว่า 6 พันล้านเหรียญภายในสิ้นปีงบ การชนะการออกแบบหลายปีกับ Stellantis, BMW, Mercedes-Benz และผู้ผลิต NEV จีนกำลังแปลงเป็นรายได้ การฟื้นตัวมือถือจีนเป็นอีกปัจจัยส่าย หากสินค้าคงคลัง Android OEM ปกติและคำสั่งซื้อกลับมาในไตรมาส 3 และ 4 ตามที่คาดการณ์ รายได้มือถืออาจมีเสถียรภาพและลดแรงลากใส่ผล QCT

คาดการณ์ Qualcomm 2026: upside Investor Day 260+ เหรียญ เทียบกับความเสี่ยงแรงลากมือถือ 175 เหรียญ

แนวโน้ม Qualcomm ปี 2026 ขึ้นอยู่กับคำถามหลักหนึ่งข้อ: Investor Day วันที่ 24 มิถุนายนสามารถให้เป้าหมายรายได้ data center ที่น่าเชื่อถือสำหรับ Dragonfly และธุรกิจ hyperscaler custom silicon ได้หรือไม่? กรณี bull case คือรายได้การกระจายธุรกิจของ Qualcomm เป็นจริง แต่ยังไม่ได้สะท้อนอย่างเต็มที่ในโมเดล consensus กรณี bear case คือหุ้นได้ประเมิน upside มากเกินไปก่อนที่รายได้ data center จะถึง scale

กรณี Bull Case: QCOM ทะลุเหนือ 260 เหรียญจากคำแนะนำ Data Center ที่แข็งแกร่ง

สถานการณ์มองบวกต้องการให้ Qualcomm พิสูจน์ว่า Dragonfly สามารถกลายเป็นตัวขับเคลื่อนรายได้ AI data center ที่แท้จริง ไม่ใช่แค่แนวคิดระยะยาว หาก Investor Day วันที่ 24 มิถุนายนให้เป้าหมายปีงบ 2027 ที่ชัดเจนสำหรับ AI inference, custom silicon และการปรับใช้ hyperscaler นักลงทุนอาจเริ่มประเมิน QCOM เป็นแพลตฟอร์ม AI infrastructure และ edge AI มากกว่าหุ้นชิปมือถือ upside นี้จะได้รับการสนับสนุนจากการจัดส่ง hyperscaler ไตรมาส 4 ปี 2026, ยานยนต์ออกจากปีงบ 2026 เหนือ 6 พันล้านเหรียญ run rate, บทบาทของ Snapdragon ใน on-device AI และการซื้อหุ้นคืน 20 พันล้านเหรียญสนับสนุน EPS หากชิ้นส่วนเหล่านี้มารวมกัน QCOM สามารถทะลุเข้าสู่ช่วง 260 ถึง 280 เหรียญ โดยกรณี upside ที่แข็งแกร่งกว่าถึง 279 ถึง 330 เหรียญภายใน 12 เดือน

กรณี Base Case: QCOM รวมตัวระหว่าง 200 และ 250 เหรียญ

กรณีฐานคือการปฏิบัติที่มั่นคงโดยไม่มีการปรับ reset มูลค่าครั้งใหญ่ Investor Day ของ Qualcomm ให้แผนงาน data center ที่มีทิศทาง แต่ไม่มีรายละเอียดรายได้ปีงบ 2027 ที่ชัดเจนพอที่จะก่อให้เกิดการอัพเกรด consensus ครั้งใหญ่ รายได้มือถือไตรมาส 3 ถึงจุดต่ำสุดตามที่คาดการณ์ ยานยนต์เติบโตต่อไป และการจัดส่ง hyperscaler custom silicon ครั้งแรกเริ่มต้นในไตรมาส 4 โดยยังไม่กลายเป็นผู้มีส่วนร่วมรายได้หลัก ภายใต้สถานการณ์นี้ QCOM น่าจะซื้อขายระหว่าง 200 และ 250 เหรียญ ในขณะที่นักลงทุนรอผล Q4 FY2026 และคำแนะนำปีงบ 2027 เพื่อยืนยันว่า Dragonfly สามารถ scale ได้

กรณี Bear Case: QCOM ตกไปที่ 175 เหรียญหาก Dragonfly ทำให้ผิดหวัง

สถานการณ์มองลบจะถูกขับเคลื่อนโดย Investor Day ที่ไม่น่าประทับใจ หาก Qualcomm ล้มเหลวในการระบุปริมาณรายได้ data center หรือหากความร่วมมือ hyperscaler ดูเล็กกว่าหรือช้ากว่าที่คาดหวัง premium ของหุ้นต่อเป้าหมาย consensus ที่ 175 ถึง 180 เหรียญอาจสูญเสียการสนับสนุน ในกรณีนั้น QCOM อาจย้อนกลับไปที่ 175 เหรียญ ซึ่งมูลค่า handset-cycle และมูลค่าตาม cash-flow มาบรรจบกัน RTX Spark ของ NVIDIA กดดันการชนะการออกแบบ Snapdragon AI PC, ความอ่อนแอของมือถือจีนที่ลึกกว่า หรือการ Apple modem insourcing ที่เร็วกว่าจะเพิ่มความเสี่ยงลงอีก

อ่านเพิ่มเติม: หุ้น AI Data Center ที่ควรซื้อในปี 2026: Cloud, Server และ AI Compute Infrastructure

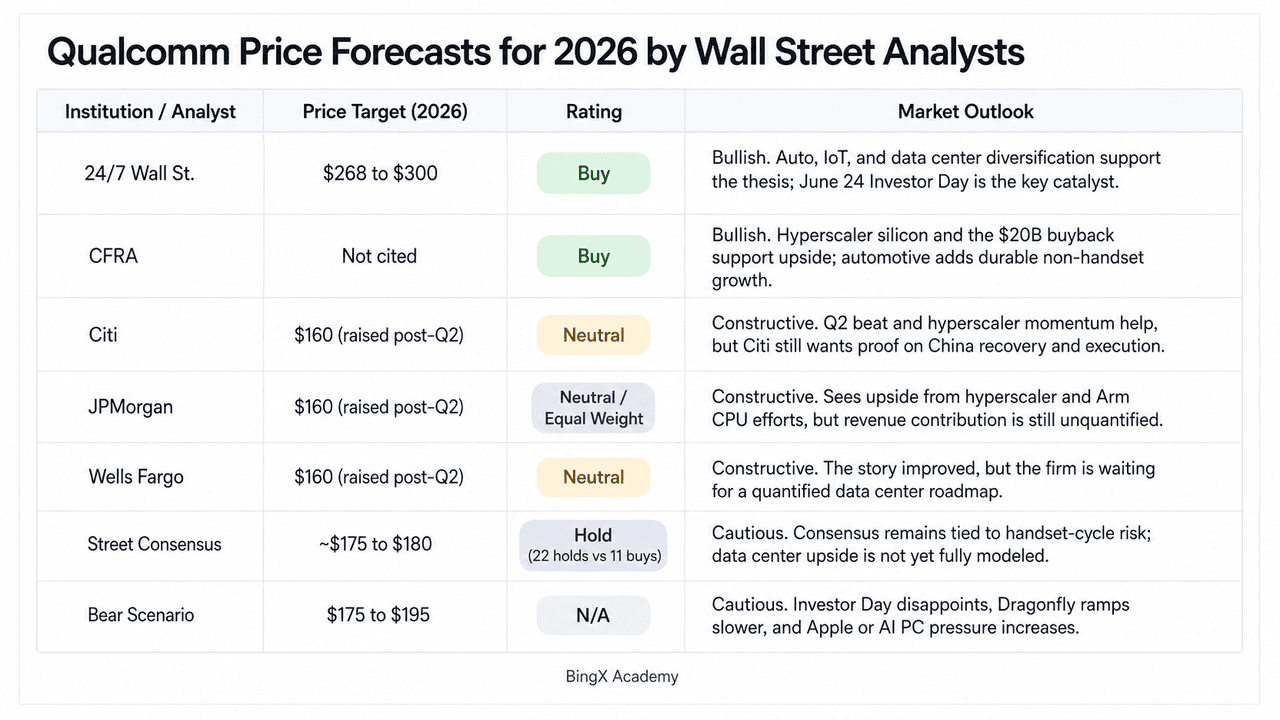

คาดการณ์ราคา Qualcomm ปี 2026 โดยนักวิเคราะห์ Wall Street

|

สถาบัน / นักวิเคราะห์ |

เป้าหมายราคา (2026) |

Rating |

แนวโน้มตลาด |

|

24/7 Wall St. |

268 ถึง 300 เหรียญ |

ซื้อ |

มองบวก การกระจายธุรกิจไปยังยานยนต์, IoT และ data center custom silicon เป็นความจริง; Dragonfly และความร่วมมือ hyperscaler ASIC ยังไม่อยู่ในโมเดล consensus Investor Day วันที่ 24 มิถุนายนเป็นตัวเร่ง re-rating |

|

CFRA |

ไม่มีการอ้าง |

ซื้อ |

มองบวก ความร่วมมือ hyperscaler silicon หลายรุ่นที่ยืนยันแล้วและการอนุมัติซื้อหุ้นคืน 20 พันล้านเหรียญสนับสนุนทฤษฎี ยานยนต์ที่ 6 พันล้าน+ run rate ให้จุดยึดรายได้ที่ไม่ใช่มือถือที่ยั่งยืน |

|

Citi |

160 เหรียญ (ปรับขึ้นหลัง Q2) |

กลาง |

สร้างสรรค์ ปรับเป้าหมายขึ้นหลังจากการชนะ Q2 อ้างถึง hyperscaler ASIC ramp และ trough มือถือจีนที่คาดหวังในไตรมาส 3 ปี 2026 แต่ต้องการหลักฐานการปฏิบัติก่อนเปลี่ยนเป็นมองบวกอย่างชัดเจน |

|

JPMorgan |

160 เหรียญ (ปรับขึ้นหลัง Q2) |

กลาง / น้ำหนักเท่า |

สร้างสรรค์ อ้างถึง hyperscaler ramp และ pipeline CPU ที่ใช้ Arm ว่ามีความหมายแต่ upside ที่ไม่ได้ระบุปริมาณ ปรับลดก่อนหน้าในปี 2026 เพราะความอ่อนแอของมือถือก่อนปรับเป้าหมายขึ้นหลัง Q2 |

|

Wells Fargo |

160 เหรียญ (ปรับขึ้นหลัง Q2) |

กลาง |

สร้างสรรค์ ผลลัพธ์ "บดบังในเชิงบวก" โดยการประกาศ hyperscaler ASIC รอ Investor Day วันที่ 24 มิถุนายนเพื่อให้แผนงาน data center ที่ระบุปริมาณก่อนอัพเกรด rating |

|

Street Consensus |

~175 ถึง 180 เหรียญ |

ถือ (22 ถือ เทียบกับ 11 ซื้อ) |

ระมัดระวัง Consensus ยังคงยึดติดกับความเสี่ยงรอบมือถือ, Apple modem insourcing และความเข้มข้นจีน รายได้ data center ยังไม่ได้รับการระบุปริมาณในโมเดล ช่องว่างกว้างเทียบกับราคาปัจจุบัน |

|

สถานการณ์ Bear |

175 ถึง 195 เหรียญ |

ไม่มี |

ระมัดระวัง สมมติว่า Investor Day ทำให้ผิดหวัง, การ ramp เชิงพาณิชย์ Dragonfly ล่าช้าเข้าสู่ปีงบ 2028, NVIDIA กัดกร่อนส่วนแบ่ง Snapdragon X PC และ Apple modem insourcing เร่งไทม์ไลน์ |

วิธีการเทรดฟิวเจอร์สหุ้น Qualcomm (QCOM) บน BingX TradFi

Qualcomm กำลังเข้าสู่รอบผลิตภัณฑ์ที่มีเดิมพันสูงซึ่งถูกกำหนดโดยความอ่อนแอของมือถือจีน การเติบโตยานยนต์ที่สถิติใหม่ และโอกาส data center AI ที่ยังราคาต่ำเกินไป สำหรับนักซื้อขายยุทธศาสตร์ ความผันผวนสองทางที่รุนแรงของ QCOM สร้างโอกาสการซื้อขายที่มีศักยภาพผ่าน BingX TradFi

ขั้นตอนที่ 1: เข้าถึง BingX TradFi ลงทะเบียน และไปที่ส่วน TradFi เฉพาะบนแดชบอร์ด BingX exchange หลัก

ขั้นตอนที่ 2: เลือก Qualcomm (QCOM) ค้นหา สัญญา QCOM-USDT perpetual futures

ขั้นตอนที่ 3: เลือกทิศทางของคุณ เลือก เปิด Long หากคุณคาดหวังว่า Investor Day ของ Qualcomm, แผนงาน data center, การจัดส่ง hyperscaler custom silicon, การเติบโตยานยนต์ และโปรแกรมซื้อหุ้นคืนจะสนับสนุน upside เพิ่มเติม เปิด Short หากคุณคาดหวังแรงกดดันมูลค่าจาก Investor Day ที่อ่อนแอกว่า ความอ่อนแอของมือถือจีนที่ลึกกว่า หรือการแข่งขัน NVIDIA ที่แข็งแกร่งกว่าใน AI PC

ขั้นตอนที่ 4: ตั้งค่าเลเวอเรจและโหมดมาร์จิ้น ใช้ พารามิเตอร์ Isolated หรือ Cross-Margin ที่คุณต้องการพร้อมกับ อัตราส่วนเลเวอเรจ ที่มีวินัยเพื่อเพิ่มประสิทธิภาพเงินทุนสูงสุดในขณะที่ควบคุม ความเสี่ยงการชำระบัญชี

ขั้นตอนที่ 5: ใช้การควบคุมความเสี่ยง TP/SL ตั้งค่า คำสั่ง Take-Profit และ Stop-Loss (TP/SL) ก่อนเข้าสู่การซื้อขาย การตั้งค่า QCOM ปี 2026 รวมถึงตัวเร่งด้านบวกและความเสี่ยงด้านลบ ดังนั้นการออกที่มีวินัยจึงมีความจำเป็นเมื่อซื้อขายฟิวเจอร์สหุ้นด้วยเลเวอเรจ

5 ความเสี่ยงหลักที่ต้องพิจารณาก่อนลงทุนในหุ้น Qualcomm

เรื่องราว AI และการกระจายธุรกิจของ Qualcomm น่าสนใจ แต่ QCOM ยังคงเผชิญความเสี่ยงที่เชื่อมโยงกับ Apple, จีน, NVIDIA, ระยะเวลา data center และมูลค่า

- ความเสี่ยง Apple modem insourcing: Apple ได้พัฒนาโมเด็ม 5G ของตัวเองและลดการพึ่งพาส่วนประกอบของ Qualcomm หาก Apple ในที่สุดเลิกใช้โมเด็ม Qualcomm ข้ามไลน์อัป iPhone QCOM อาจสูญเสียทั้งรายได้ชิป QCT และส่วนหนึ่งของรายได้การให้สิทธิ์ใช้ QTL ที่มีอัตรากำไรสูง ระยะเวลายังคงไม่แน่นอน แต่นี่ยังคงเป็นหนึ่งในความเสี่ยงระยะยาวที่ใหญ่ที่สุดของ Qualcomm

- ความอ่อนแอของมือถือจีน: Qualcomm พึ่งพา Android OEM จีนอย่างมากเช่น Xiaomi, OPPO, vivo และ Honor ในปี 2026 ข้อจำกัดการจัดหาหน่วยความจำและการลดสินค้าคงคลังได้กดดันคำสั่งซื้อมือถือแล้ว หากความต้องการจีนยังคงอ่อนแอหรือข้อจำกัดการค้า US-China รุนแรงขึ้น การฟื้นตัวมือถือของ Qualcomm อาจช้ากว่าที่คาดหวัง

- การแข่งขัน NVIDIA AI PC: RTX Spark ของ NVIDIA เพิ่มการแข่งขันใหม่กับแพลตฟอร์ม Snapdragon ของ Qualcomm ใน Windows AI PC Qualcomm ยังคงมีข้อได้เปรียบในประสิทธิภาพการใช้พลังงาน การเชื่อมต่อรวม และการออกแบบแล็ปท็อปบางและเบา แต่ระบบนิเวศซอฟต์แวร์ AI และ mindshare นักพัฒนาของ NVIDIA อาจมีอิทธิพลต่อการชนะการออกแบบ OEM ในอนาคต

- ความเสี่ยงระยะเวลารายได้ data center: กลยุทธ์ Dragonfly data center ของ Qualcomm และความร่วมมือ hyperscaler custom silicon มีแนวโน้มดี แต่รายได้ยังไม่ได้รับการระบุปริมาณอย่างเต็มที่ การจัดส่งเริ่มต้นคาดหวังในช่วงปลายปี 2026 แต่การจัดส่งเริ่มต้นอาจไม่แปลเป็นรายได้ใหญ่ทันที หาก Investor Day ไม่ให้เป้าหมายปีงบ 2027 ที่ชัดเจน การ re-rating AI อาจสูญเสียแรงผลัก

- ช่องว่างมูลค่าเทียบกับ consensus: ช่วงการซื้อขายล่าสุดของ QCOM ที่ 200 ถึง 250 เหรียญอยู่สูงกว่าเป้าหมาย Street consensus ที่ประมาณ 175 ถึง 180 เหรียญ ช่องว่างนั้นสะท้อนความมองบวกเกี่ยวกับ AI, ยานยนต์, custom silicon และการซื้อหุ้นคืน แต่ยังเพิ่มความเสี่ยงลงด้วย Investor Day ที่อ่อนแอ แรงกดดันมือถือที่ลึกกว่า หรือการพลาดไตรมาส 3 อาจก่อให้เกิดการ reset มูลค่าอย่างรุนแรง

ความคิดสุดท้าย: หุ้น Qualcomm เป็นการซื้อในปี 2026 หรือไม่?

ณ เดือนมิถุนายน 2026 Qualcomm (QCOM) เป็นหนึ่งในการตั้งค่าเซมิคอนดักเตอร์ที่น่าสนใจมากกว่าเพราะเรื่องราวไม่ได้เกี่ยวกับสมาร์ทโฟนเพียงอย่างเดียวอีกต่อไป รายได้ไตรมาส 2 ปีงบ 2026 สถิติใหม่ที่ 10.6 พันล้านเหรียญ ยานยนต์ที่เคลื่อนไปสู่ run rate 6 พันล้าน+ เหรียญต่อปี ความร่วมมือ hyperscaler custom silicon ที่ยืนยันแล้ว การผลักดัน Dragonfly data center และการอนุมัติซื้อหุ้นคืน 20 พันล้านเหรียญ ล้วนชี้ไปที่บริษัทที่ก้าวหน้าจริงนอกเหนือจากโมเด็มมือถือ การเพิ่มขึ้น 50% จาก trough มีนาคมไปที่ 247.90 เหรียญสะท้อนความมองบวกนั้น ในขณะที่การดึงตัวกลับ 11% หลังการประกาศ AI PC ของ NVIDIA แสดงให้เห็นว่า premium จาก edge AI ยังคงเปราะบางก่อนที่รายได้ data center จะ scale

Investor Day วันที่ 24 มิถุนายนเป็นตัวเร่งหลักในตอนนี้ ด้วย Street consensus ที่ยังคงใกล้ 175 ถึง 180 เหรียญและ rating นักวิเคราะห์แยกระหว่าง Hold และ Buy Qualcomm ต้องแสดงให้เห็นว่า Dragonfly, automotive AI และ custom silicon สามารถเติบโตเร็วพอที่จะชดเชยความเสี่ยง Apple modem และความอ่อนแอของมือถือจีนได้ สำหรับนักซื้อขายที่กระตือรือร้น ฟิวเจอร์ส QCOM บน BingX TradFi เสนอวิธีการซื้อขายทั้งสองด้านของการตั้งค่าความผันผวนสูงนี้ สำหรับนักลงทุนระยะยาวกว่า ทฤษฎีการกระจายธุรกิจเป็นความจริง แต่ว่า QCOM ได้รับการประเมินมูลค่าอย่างยุติธรรมในระดับปัจจุบันหรือไม่นั้นขึ้นอยู่กับว่า Cristiano Amon สามารถให้ visibility รายได้เท่าไหร่ในวันที่ 24 มิถุนายน

เนื้อหาที่เกี่ยวข้อง

- หุ้น AI Hyperscaler ที่ควรจับตาในปี 2026: การแข่งขัน Cloud Infrastructure มูลค่า 700 พันล้านเหรียญ

- หุ้น AI Semiconductor ที่ควรซื้อในปี 2026: คู่มือสมบูรณ์ AI Chips และ Supply Chain

- หุ้น AI Data Center ที่ควรซื้อในปี 2026: Cloud, Server และ AI Compute Infrastructure

- แนวโน้มราคาหุ้น Nvidia (NVDA) ปี 2026: Blackwell และ Vera Rubin จะพา NVDA กลับไป 300 เหรียญได้หรือไม่?

- แนวโน้มหุ้น Apple (AAPL) ปี 2026: การเติบโต MacBook Neo หรือกับดัก AI Valuation?