ในช่วงต้นเดือนมิถุนายน 2026 MP Materials Corp. (NYSE: MP) ได้กลายเป็นหนึ่งในหุ้น rare earth ของสหรัฐฯ ที่ได้รับการจับตามองมากที่สุด บริษัทดำเนินการ Mountain Pass ซึ่งเป็นเหมือง rare earth ขนาดใหญ่เพียงแห่งเดียวที่ยังใช้งานอยู่ในซีกโลกตะวันตก และกำลังสร้าง supply chain แบบบูรณาการแนวตั้งจากเหมืองสู่แม่เหล็กสำหรับการป้องกันประเทศ รถยนต์ไฟฟ้า ฮาร์ดแวร์ AI และการผลิตขั้นสูง

กรณีที่เป็นบวกสร้างขึ้นจากตำแหน่งผูกขาด rare earth ของ MP ในสหรัฐฯ ความร่วมมือกับกระทรวงกลาโหมสหรัฐฯ ที่มี price floor ของ NdPr ที่ $110/kg ความร่วมมือด้านการรีไซเคิลกับ Apple มูลค่า $500 ล้านดอลลาร์ การจัดหา offtake ที่ได้รับการรับรองจาก Apple และ General Motors และ campus แม่เหล็ก 10X Northlake ที่มีเป้าหมายผลิตแม่เหล็ก NdFeB เกือบ 10,000 เมตริกตันต่อปีภายในปี 2028 ความเสี่ยงคือ MP ซื้อขายอยู่ในมูลค่าที่สูงแล้วในขณะที่ดำเนินการขยายสิ่งอำนวยความสะดวกที่ซับซ้อนหลายแห่งในเวลาเดียวกัน คู่มือนี้จะแยกย่อย MP Materials stock forecast สถานการณ์ราคาปี 2026 ความเสี่ยงหลัก และวิธีการ เทรด MP stock futures บน BingX TradFi ด้วยหลักประกัน USDT

ตัวกระตุ้นหลักที่อาจส่งผลต่อหุ้น MP Materials (MP) ในปี 2026

การตั้งค่าปี 2026 ของ MP Materials ถูกกำหนดโดยการประเมินใหม่ของตลาดต่อบริษัทจากการเป็น rare earth miner สู่แพลตฟอร์มเหมืองสู่แม่เหล็กเชิงกลยุทธ์ของสหรัฐฯ ตัวกระตุ้นหลักไม่ได้เป็นเพียงราคาสินค้าโภคภัณฑ์ rare earth อีกต่อไป แต่เป็นการสนับสนุนจากรัฐบาล การ offtake เชิงพาณิชย์ การดำเนินการผลิตแม่เหล็ก และนโยบาย supply chain สหรัฐฯ-จีน

- ความร่วมมือ DoD ให้ demand floor ที่รองรับด้วยนโยบาย: ในเดือนกรกฎาคม 2025 กระทรวงกลาโหมสหรัฐฯ ตกลงที่จะซื้อหุ้นบุริมสิทธิของ MP มูลค่า $400 ล้านดอลลาร์ ทำให้เพนตากอนเป็นผู้ถือหุ้นรายใหญ่ที่สุดของบริษัท ข้อตกลงที่กว้างขึ้นยังสนับสนุนสิ่งอำนวยความสะดวกแม่เหล็ก 10X และสะท้อนถึงแนวทางของวอชิงตันในการลดการพึ่งพาจีนสำหรับแม่เหล็ก rare earth สิ่งนี้ให้ premium นโยบายเชิงกลยุทธ์แก่ MP แต่ยังหมายความว่านักลงทุนจะติดตามการให้เงินทุนจากรัฐบาล การดำเนินการจัดซื้อ และความต้องการด้านการป้องกันประเทศอย่างใกล้ชิด

- Apple เพิ่มการตรวจสอบเชิงพาณิชย์นอกเหนือการป้องกันประเทศ: Apple ประกาศความมุ่งมั่น $500 ล้านดอลลาร์ในการซื้อแม่เหล็ก rare earth ที่ผลิตในอเมริกาจาก MP โดยคาดว่าแม่เหล็กจะมาจากสิ่งอำนวยความสะดวกใน Fort Worth ของ MP และงานรีไซเคิลที่เชื่อมโยงกับ Mountain Pass ข้อตกลงนี้ช่วยยืนยันว่ากลยุทธ์แม่เหล็กของ MP ไม่เพียงแต่เป็นเรื่องราวด้านการป้องกันประเทศเท่านั้น แต่ยังเป็นเรื่องราวของ supply chain เชิงพาณิชย์ที่เชื่อมโยงกับอิเล็กทรอนิกส์สำหรับผู้บริโภคและการผลิตในสหรัฐฯ

- Campus 10X Northlake เป็นการทดสอบการดำเนินการที่ใหญ่ที่สุด: สิ่งอำนวยความสะดวก 10X ที่วางแผนไว้ของ MP ใน Northlake, Texas คาดว่าจะต้องใช้การลงทุนมากกว่า $1 พันล้านดอลลาร์ และมีเป้าหมายผลิตแม่เหล็ก rare earth ประมาณ 10,000 เมตริกตันต่อปีเมื่อสร้างเสร็จครบถ้วน สิ่งนี้อาจขยายฐานรายได้ downstream ของ MP อย่างมีสาระ แต่ยังเพิ่มความเสี่ยงในการดำเนินการเนื่องจากบริษัทต้องขยายการผลิตแม่เหล็ก จัดการต้นทุน และส่งมอบตามภาระผูกพันของลูกค้าในช่วงหลายปี

- ผล Q1 2026 สนับสนุนการขยาย แต่ไตรมาสถัดไปมีความสำคัญมากกว่า: ผล Q1 2026 ของ MP แสดงรายได้ที่แข็งแกร่งขึ้นและการมีส่วนร่วม Magnetics Segment ในช่วงแรก บ่งชี้ว่าการเปลี่ยนผ่านจากเหมืองสู่แม่เหล็กกำลังได้รับแรงผลักดัน คำถามสำคัญสำหรับช่วงที่เหลือของปี 2026 คือการจัดส่งแม่เหล็ก Independence ความคืบหน้าในการแยก heavy rare earth และการปรับปรุง EPS สามารถดำเนินต่อไปได้หรือไม่โดยไม่มีความล่าช้าหรือแรงกดดันต่อ margin

- นโยบาย rare earth ของจีนยังคงเป็นปัจจัยแกว่งที่สำคัญ: MP ได้รับประโยชน์เมื่อผู้กำหนดนโยบายสหรัฐฯ และบริษัทต่างๆ ให้ความสำคัญกับ supply chain rare earth ในประเทศ หากจีนเข้มงวดการควบคุมการส่งออกหรือกฎการป้องกันประเทศของสหรัฐฯ เข้มงวดมากขึ้น มูลค่าเชิงกลยุทธ์ของ MP อาจเพิ่มขึ้น หากความตึงเครียดทางการค้าลดลงหรือราคา rare earth อ่อนแอลง ส่วนหนึ่งของ premium ทางภูมิรัฐศาสตร์ในหุ้นอาจถูกบีบอัด

อ่านเพิ่มเติม: วิธีการเทรดสินค้าโภคภัณฑ์ด้วยคริปโตในปี 2026 เมื่อน้ำมัน ทอง เงิน และ TradFi เข้าสู่ On-Chain

MP Materials (NYSE: MP) คืออะไร?

MP Materials Corp. (NYSE: MP) เป็นบริษัทวัสดุ rare earth และแม่เหล็กที่มีสำนักงานใหญ่ในลาสเวกัส ก่อตั้งขึ้นในปี 2017 บริษัทได้มาซึ่งเหมือง rare earth Mountain Pass ใน San Bernardino County, California และเข้าจดทะเบียนในตลาดสาธารณะในปี 2020

Mountain Pass เป็นปฏิบัติการขุดและประมวลผล rare earth ขนาดใหญ่เพียงแห่งเดียวที่ใช้งานอยู่ในซีกโลกตะวันตก มันผลิต neodymium-praseodymium (NdPr) oxide ซึ่งเป็นปัจจัยการผลิตหลักสำหรับแม่เหล็ก neodymium-iron-boron (NdFeB) แม่เหล็กเหล่านี้ใช้ในมอเตอร์รถยนต์ไฟฟ้า กังหันลม ระบบป้องกันประเทศ หุ่นยนต์ สมาร์ทโฟน และส่วนประกอบฮาร์ดไดรฟ์ภายในโครงสร้างพื้นฐานการจัดเก็บข้อมูลของศูนย์ข้อมูล

MP ดำเนินการผ่านสองส่วนหลัก ส่วน Materials Segment ครอบคลุมการขุด rare earth การแยก และการผลิต NdPr oxide ที่ Mountain Pass ส่วน Magnetics Segment ครอบคลุมการผลิต NdPr metal และการผลิตแม่เหล็กถาวร NdFeB ที่สิ่งอำนวยความสะดวก Independence ใน Fort Worth, Texas กลยุทธ์ระยะยาวของบริษัทคือการย้ายจากการขุดและการแยก oxide ไปสู่แพลตฟอร์ม rare earth สู่แม่เหล็กที่บูรณาการเต็มรูปแบบของสหรัฐฯ

อ่านเพิ่มเติม: หุ้น AI Semiconductor ชั้นนำที่ควรซื้อในปี 2026: คู่มือสมบูรณ์เกี่ยวกับชิป AI และ Supply Chain

ประสิทธิภาพของ MP Materials ในช่วงต้นปี 2026: จากการขยายเหมืองสู่รายได้จาก Magnetics

MP เข้าสู่ปี 2026 ท่ามกลางการเปลี่ยนผ่านทางปฏิบัติการที่สำคัญที่สุด หลังจากหยุดการขายให้จีนในเดือนกรกฎาคม 2025 ภายใต้ข้อตกลง DoD บริษัทต้องเปลี่ยนกระแสรายได้จาก concentrate เดิมด้วยการขาย NdPr oxide, metal และแม่เหล็กที่มีมูลค่าสูงกว่า

รายได้ Q4 2025 ลดลง 14% เทียบกับปีก่อนเป็น $52.7 ล้านดอลลาร์ เนื่องจากการออกจากการขายจีนส่งผลกระทบก่อนที่การขยาย NdPr จะชดเชยได้เต็มที่ อย่างไรก็ตาม ไตรมาสนี้ส่งมอบ EPS $0.09 เทียบกับการคาดการณ์ฉันทามติ $0.02 และเป็นจุดเริ่มต้นของการผลิตแม่เหล็ก NdFeB เชิงพาณิชย์ครั้งแรกที่ Independence รายได้ตลอดทั้งปี 2025 ถึง $275.5 ล้านดอลลาร์ เพิ่มขึ้น 35% ขณะที่การผลิต NdPr oxide ทำสถิติใหม่ที่ 2,599 เมตริกตัน

Q1 2026 ยืนยันว่าการเปลี่ยนผ่านกำลังได้รับแรงผลักดัน รายได้เพิ่มขึ้น 49% เทียบกับปีก่อนเป็น $90.6 ล้านดอลลาร์ Materials Segment adjusted EBITDA ปรับปรุงขึ้น $33 ล้านดอลลาร์ และรายได้ Magnetics Segment ถึง $18.4 ล้านดอลลาร์ MP ยังมีเงินสดประมาณ $2 พันล้านดอลลาร์และการลงทุนระยะสั้นเทียบกับหนี้ประมาณ $1 พันล้านดอลลาร์ checkpoint สำคัญถัดไปคือรายงานผลประกอบการ Q2 วันที่ 30 กรกฎาคม 2026 ซึ่งนักลงทุนจะติดตามปริมาณการจัดส่ง Independence ความคืบหน้าในการแยก heavy rare earth และคำแนะนำ EPS ของ Q3

กลยุทธ์การเทรด MP Materials ปี 2026: การดำเนินการจากเหมืองสู่แม่เหล็กขับเคลื่อนการตั้งค่า

การตั้งค่าปี 2026 ของ MP ขึ้นอยู่กับสัญญาณสำคัญสามประการ: รายได้แม่เหล็ก Independence เร่งตัวในช่วง H2 2026 หรือไม่ การแยก heavy rare earth ที่ Mountain Pass เปิดใช้งานตามกำหนดการหรือไม่ และผลประกอบการยังคงติดตามเป้าหมาย EPS ตลอดทั้งปีหรือไม่

- ติดตามโซนซัพพอร์ต $58 ถึง $65: หลังจากฟื้นตัวจากประมาณ $50 ในช่วงต้นเดือนเมษายนไปเหนือ $63 หลังจากผลประกอบการ Q1 และการอัพเกรดจากนักวิเคราะห์ MP ได้สร้างโซนควบรวมหลักรอบ $58 ถึง $65 การที่ยังคงอยู่เหนือ $62 เข้าสู่ผลประกอบการ Q2 จะสนับสนุนกรณีสำหรับการเคลื่อนไหวอีกครั้งไปสู่ช่วงเป้าหมายของนักวิเคราะห์ $80 ถึง $90 การหักต่ำกว่า $55 อาจกระตุ้นการขายไปสู่ $45 ถึง $48 หากนักลงทุนเริ่มตั้งคำถามเกี่ยวกับการขยายแม่เหล็กหรือการประเมินมูลค่า

- Premium ด้านการป้องกันประเทศและเชิงพาณิชย์เทียบกับความเสี่ยงการประเมินมูลค่า Materials: กรณีบวกประเมินมูลค่า MP เป็นแพลตฟอร์ม rare earth สู่แม่เหล็กแบบบูรณาการแนวตั้งเพียงแห่งเดียวของสหรัฐฯ ที่รองรับด้วย price floor ของ DoD การ offtake จาก Apple และ GM และตัวกระตุ้นความต้องการ DFARS ในเดือนมกราคม 2027 กรณีระมัดระวังคือ MP ยังคงซื้อขายในอัตราส่วนการขายที่สูง ยังอยู่ในช่วงแรกของการขยายรายได้แม่เหล็ก และต้องดำเนินการสิ่งอำนวยความสะดวกขนาดใหญ่หลายแห่งโดยไม่มีความล่าช้าหรือการเกินต้นทุนที่สำคัญ

- ความต้องการ AI Data Center และหุ่นยนต์อาจเพิ่ม Upside: การครอบคลุม MP ส่วนใหญ่ยังคงมุ่งเน้นที่ รถยนต์ไฟฟ้า และการป้องกันประเทศ อย่างไรก็ตาม แม่เหล็ก NdFeB ยังใช้ใน voice coil actuators ของฮาร์ดไดรฟ์ ศูนย์ข้อมูล AI โครงสร้างพื้นฐานการจัดเก็บ AI servo motors หุ่นยนต์ และระบบอัตโนมัติ หาก โครงสร้างพื้นฐาน AI และความต้องการหุ่นยนต์เติบโตเร็วกว่าที่คาดหวัง ความต้องการแม่เหล็กระยะยาวของ MP อาจกว้างขวางกว่าที่โมเดลฉันทามติปัจจุบันสมมติ

อ่านเพิ่มเติม:หุ้นโครงสร้างพื้นฐาน AI ชั้นนำ 10 อันดับที่ควรซื้อในปี 2026: ผู้นำด้านการผลิตและการออกแบบชิป

การคาดการณ์ MP Materials ปี 2026: $90+ Defense และ AI Upside เทียบกับ $45 Execution Risk Floor

แนวโน้มปี 2026 ของ MP ขึ้นอยู่กับว่าบริษัทสามารถขยายการจัดส่งแม่เหล็ก Independence เปิดใช้งานการแยก heavy rare earth ที่ Mountain Pass และรักษาผลประกอบการให้อยู่ในแนวทางที่ถูกต้องได้หรือไม่ ขณะที่ตลาดกำหนดราคาด้านการป้องกันประเทศ Apple, GM และ upside ของ 10X

กรณีบวก: การเร่งรายได้แม่เหล็ก H2 ผลักดัน MP เหนือ $90

กรณีบวกต้องการให้การจัดส่งแม่เหล็ก Independence เร่งตัวใน Q3 และ Q4 ผลประกอบการ Q2 ยืนยันวิถี EPS และการเปิดใช้งาน heavy rare earth ที่ Mountain Pass สนับสนุนการผลิต dysprosium และ terbium สำหรับแม่เหล็กประสิทธิภาพสูง หาก MP แสดงความคืบหน้าที่ชัดเจนในปริมาณแม่เหล็กเชิงพาณิชย์และยืนยันว่าความต้องการจาก Apple, GM และ DoD สามารถดูดซับผลผลิตในอนาคตได้ หุ้นอาจเคลื่อนไปสู่ $90 ถึง $94 กำหนดเวลา DFARS ในเดือนมกราคม 2027 จะเพิ่มตัวกระตุ้นความต้องการอีกตัวเนื่องจากผู้รับเหมาด้านการป้องกันประเทศต้องเปลี่ยนจากแม่เหล็ก rare earth ที่มีต้นกำเนิดจากจีน

อ่านเพิ่มเติม: แนวโน้มหุ้น Apple (AAPL) สำหรับปี 2026: การเติบโตของ MacBook Neo หรือ AI Valuation Trap?

กรณีฐาน: การดำเนินการที่มั่นคงรักษา MP ระหว่าง $62 และ $80

กรณีฐานสมมติการดำเนินการที่มีวินัยโดยไม่มีการประเมินใหม่ครั้งใหญ่ก่อน Q4 Independence ขยายการจัดส่งทدริจ การแยก heavy rare earth เริ่มต้นตามกำหนดการ และโครงการ 10X Northlake ดำเนินไปโดยไม่มีการประหลาดใจด้านต้นทุนที่สำคัญ ในสถานการณ์นี้ MP อาจควบรวมระหว่าง $62 และ $80 ขณะที่นักลงทุนรอผล Q3 และ Q4 เพื่อยืนยันว่า margin แม่เหล็กสมเหตุสมผลกับการประเมินมูลค่า premium ปัจจุบันหรือไม่

กรณีหมี: ความล่าช้าของสิ่งอำนวยความสะดวกดึง MP ไปสู่ $45

กรณีหมีขับเคลื่อนโดยความล่าช้าในการจัดส่ง Independence ต้นทุนการขยายที่สูงกว่าคาด ผลประกอบการ Q2 ที่อ่อนแอ หรือการเปิดใช้งาน heavy rare earth ที่ช้ากว่า หากนักลงทุนกลับไปประเมินมูลค่า MP ส่วนใหญ่จากผลประกอบการ Materials Segment ปัจจุบันแทนที่จะเป็นแพลตฟอร์มแม่เหล็กในอนาคต หุ้นอาจตกไปสู่ $45 ถึง $50 การรีเซ็ตความเชื่อมั่น rare earth ในวงกว้าง ราคา NdPr ที่ต่ำลง หรือการผ่อนคลายข้อจำกัดการส่งออกของจีนอาจลด premium ทางภูมิรัฐศาสตร์ในหุ้นได้เช่นกัน

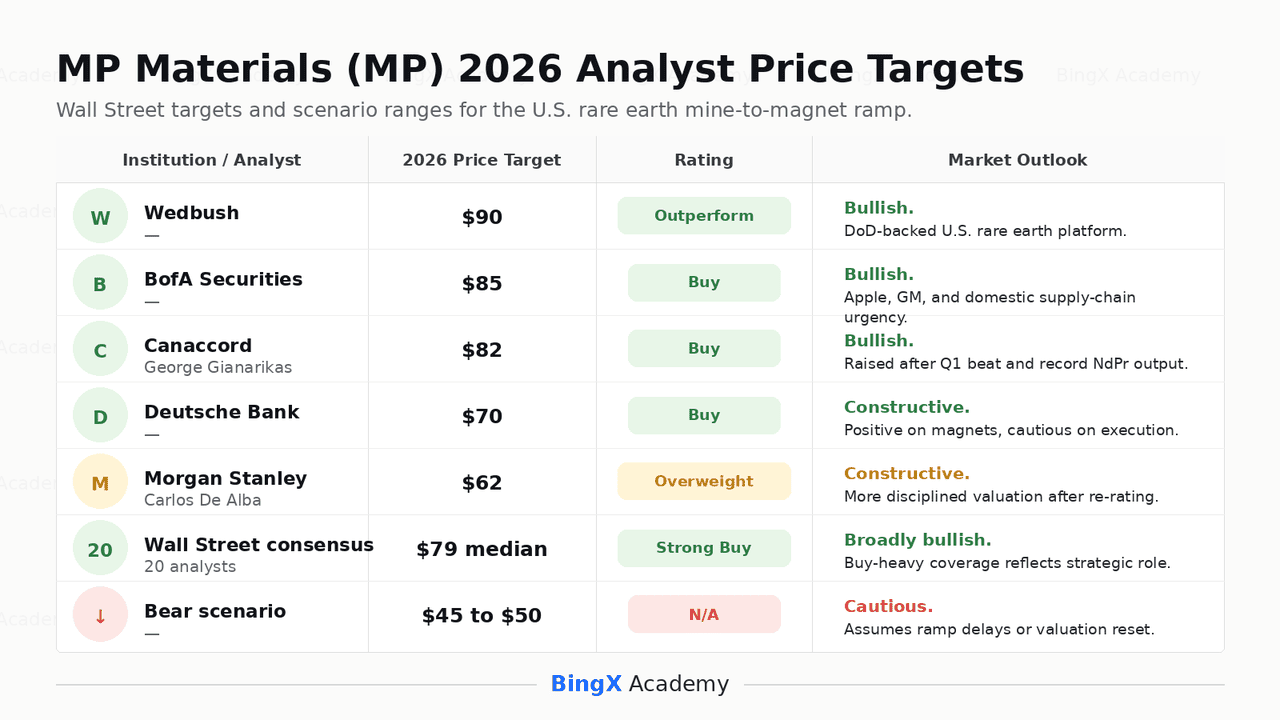

การคาดการณ์ราคา MP Materials สำหรับปี 2026 โดยนักวิเคราะห์ Wall Street

|

สถาบัน / นักวิเคราะห์ |

เป้าหมายราคา 2026 |

เรตติ้ง |

แนวโน้มตลาด |

|

Wedbush |

$90 |

Outperform |

มองบวก Wedbush มอง MP เป็นแพลตฟอร์มจากเหมืองสู่แม่เหล็กแบบบูรณาการแนวตั้งของสหรัฐฯ โดยมีความร่วมมือ DoD ช่วยลดความเสี่ยงด้านสินค้าโภคภัณฑ์และความต้องการ |

|

BofA Securities |

$85 |

Buy |

มองบวก BofA เน้นการป้องกันทางโครงสร้างของ MP จากความเสี่ยง rare earth ของจีนและความเร่งด่วนของการพัฒนา supply chain rare earth ในประเทศ |

|

Canaccord / George Gianarikas |

$82 |

Buy |

มองบวก Canaccord ยกระดับเป้าหมายหลังจากการเอาชนะคาดการณ์ Q1 2026 อ้างถึงการผลิต NdPr ที่ทำสถิติ รายได้ที่แข็งแกร่งขึ้น และ EPS upside |

|

Deutsche Bank |

$70 |

Buy |

สร้างสรรค์ Deutsche Bank ยอมรับการเอาชนะคาดการณ์ Q1 และความคืบหน้าของ magnet segment แต่ใช้มุมมองที่อนุรักษ์มากขึ้นเนื่องจากความเสี่ยงในการดำเนินการสิ่งอำนวยความสะดวกหลายแห่ง |

|

Morgan Stanley / Carlos De Alba |

$62 |

Overweight |

สร้างสรรค์แต่ระมัดระวังมากขึ้น Morgan Stanley ยอมรับวิทยานิพนธ์ supply chain ในประเทศที่รองรับโดย DoD แต่ใช้กรอบการประเมินมูลค่าที่มีวินัยมากขึ้นหลังจากการฟื้นตัวของหุ้น |

|

ฉันทามติ Wall Street |

$79 ค่ามัธยฐาน |

Strong Buy |

มองบวกในวงกว้าง การครอบคลุมของนักวิเคราะห์แสดงการสนับสนุนที่แข็งแกร่งผิดปกติ สะท้อนตำแหน่งเชิงกลยุทธ์ของ MP การสนับสนุนจากรัฐบาล และตัวกระตุ้นความต้องการ DFARS |

|

สถานการณ์หมี |

$45 ถึง $50 |

N/A |

ระมัดระวัง สถานการณ์นี้สมมติความล่าช้าในการขยายแม่เหล็ก ผลประกอบการ Q2 ที่อ่อนแอกว่า และการรีเซ็ตการประเมินมูลค่าไปสู่ Materials Segment ปัจจุบันแทนที่จะเป็น upside ของ 10X ในอนาคต |

วิธีการเทรดฟิวเจอร์สหุ้น MP Materials (MP) บน BingX TradFi

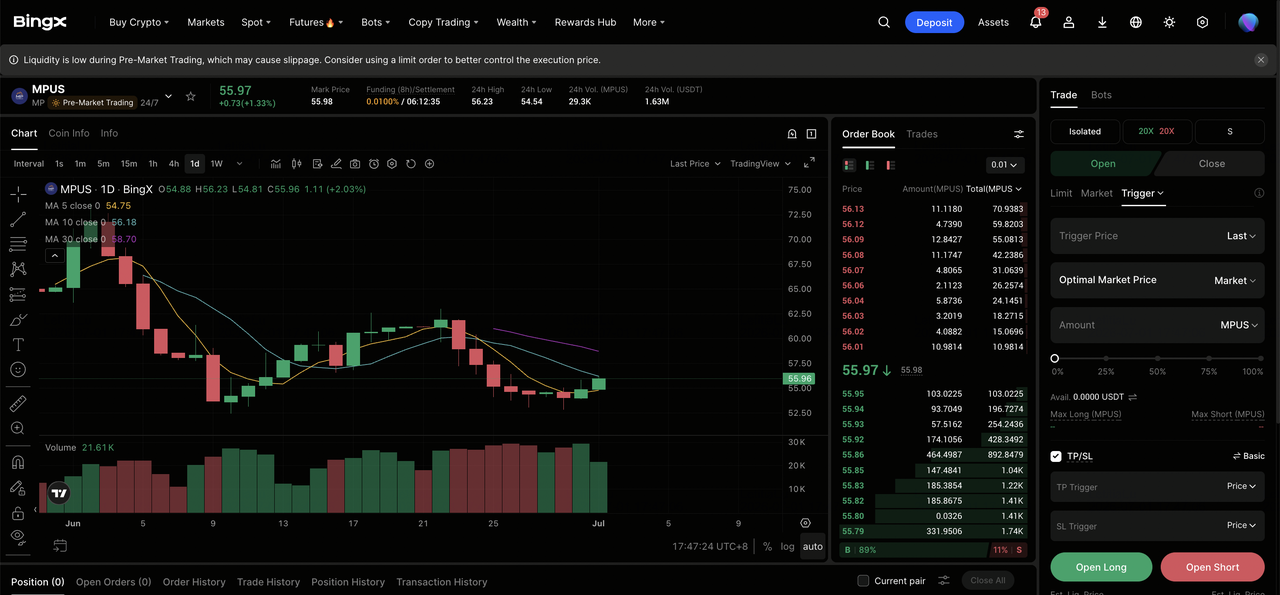

ขณะที่ MP Materials ดำเนินการผลิตแม่เหล็ก Independence การเปิดใช้งาน heavy rare earth ที่ Mountain Pass การก่อสร้าง 10X Northlake และกำหนดเวลาความต้องการ DFARS ในเดือนมกราคม 2027 เทรดเดอร์เชิงยุทธวิธีสามารถเทรดฟิวเจอร์สหุ้น MP บน BingX TradFi โดยใช้หลักประกัน USDT

ขั้นตอนที่ 1: เข้าถึง BingX TradFi ลงทะเบียน และไปที่ส่วน TradFi เฉพาะในแดชบอร์ดหลักของตลาด BingX

ขั้นตอนที่ 2: เลือก MP Materials (MP) ค้นหาและเลือกสัญญา MPUS-USDT perpetual futures

ขั้นตอนที่ 3: เลือกทิศทางของคุณ เลือก เปิด Long หากคุณคาดหวังว่าผลประกอบการ Q2 ของ MP จะยืนยันวิถี EPS การจัดส่งแม่เหล็ก Independence จะขยายขนาด และตัวกระตุ้นความต้องการ DFARS จะยังคงไม่เสียหาย เปิด short หากคุณคาดหวังความผิดหวังในผลประกอบการ ความล่าช้าในการขยายสิ่งอำนวยความสะดวก แรงกดดันต่อ margin หรือการบีบอัดการประเมินมูลค่าหลังจากการฟื้นตัวที่แข็งแกร่งของ MP

ขั้นตอนที่ 4: เลือกเลเวอเรจและโหมดมาร์จิ้น เลือก Isolated หรือ Cross-Margin ตามความทนต่อความเสี่ยงของคุณ MP สามารถเคลื่อนไหวอย่างรุนแรงรอบๆ ผลประกอบการ หัวข้อข่าวนโยบาย rare earth การอัปเดต DoD และการพัฒนาการควบคุมการส่งออกของจีน ดังนั้นเลเวอเรจที่อนุรักษ์และการกำหนดขนาดโพสิชั่นที่ชัดเจนจึงมีความสำคัญ

ขั้นตอนที่ 5: ใช้การควบคุม TP/SL ตั้ง ระดับ Take-Profit และ Stop-Loss (TP/SL) ก่อนหรือทันทีหลังจากเข้าสู่การเทรด MP สามารถตอบสนองอย่างรวดเร็วต่อผลประกอบการ Q2 การเคลื่อนไหวราคา NdPr การอัปเดตการดำเนินการ DFARS การเปลี่ยนแปลงนโยบาย rare earth ของจีน และการเปิดเผยการขยายสิ่งอำนวยความสะดวก

ความเสี่ยง 5 อันดับแรกที่ต้องพิจารณาก่อนลงทุนในหุ้น MP Materials

MP Materials มีหนึ่งในตำแหน่งเชิงกลยุทธ์ที่แข็งแกร่งที่สุดในภาค rare earth ของสหรัฐฯ แต่ MP ยังคงมีความเสี่ยงที่เกี่ยวข้องกับความซับซ้อนในการดำเนินการ การประเมินมูลค่า การให้เงินทุนจากรัฐบาล กิจกรรมของผู้ใน และความไวต่อนโยบายของจีน

- การขยายสิ่งอำนวยความสะดวกสามแห่งสร้างความเสี่ยงในการดำเนินการ: MP กำลังขยายการผลิตแม่เหล็ก Independence เปิดใช้งานการแยก heavy rare earth ที่ Mountain Pass และสร้าง campus 10X Northlake ในเวลาเดียวกัน ความล่าช้าหรือการเกินต้นทุนใดๆ อาจกดดันหุ้นเนื่องจากการประเมินมูลค่าปัจจุบันสมมติการดำเนินการที่ราบรื่นตลอดทั้งสามโปรแกรม

- การประเมินมูลค่าสูงเกินไปแล้ว: MP ซื้อขายในอัตราส่วนราคาต่อการขายที่สูงและยังคงขาดทุนในฐานรายได้สุทธิแม้จะมีการเอาชนะคาดการณ์ EPS ใน Q1 หากต้นทุนการขยายแม่เหล็กสูงกว่าที่คาดหวังหรือรายได้พลาดเส้นทางที่บอกเป็นนัยโดยเป้าหมาย EPS ตลอดทั้งปี การบีบอัดตัวคูณอาจรุนแรง

- การสนับสนุนของ DoD ยังคงมีความเสี่ยงจากรัฐบาล: ความร่วมมือ DoD เป็นหัวใจสำคัญของกรณีการลงทุนของ MP แต่ขึ้นอยู่กับความต่อเนื่องของนโยบาย การสนับสนุนงบประมาณ และการดำเนินการจัดซื้อ การเปลี่ยนแปลงใดๆ ในลำดับความสำคัญการใช้จ่ายด้านการป้องกันประเทศหรือกฎการจัดซื้อ rare earth อาจส่งผลต่อมูลค่าของโครงสร้างการปกป้องราคา

- การขายของผู้ในอาจส่งผลต่อความเชื่อมั่น: CEO James H. Litinsky ขายหุ้นใกล้ระดับ $64 ภายใต้แผน 10b5-1 ที่จัดทำไว้ล่วงหน้า แม้ว่าการขายเหล่านี้จะไม่จำเป็นต้องส่งสัญญาณมุมมองเชิงลบ แต่การขายของผู้ในใกล้จุดสูงสุดหลายปียังคงสามารถส่งผลต่อความเชื่อมั่นของตลาดได้

- นโยบาย rare earth ของจีนสามารถเคลื่อนไหวหุ้นได้ทั้งสองทาง: MP ได้รับประโยชน์จากความเร่งด่วนที่สร้างขึ้นโดยข้อจำกัดการส่งออกของจีนและนโยบาย supply chain ของสหรัฐฯ หากความตึงเครียดเพิ่มขึ้น MP อาจได้รับ premium ทางภูมิรัฐศาสตร์เพิ่มเติม หากความตึงเครียดทางการค้าลดลงหรือราคา rare earth ลดลง ส่วนหนึ่งของ premium นั้นอาจถูกบีบอัด

ความคิดสุดท้าย: หุ้น MP Materials เป็นการซื้อในปี 2026 หรือไม่?

ณ เดือนมิถุนายน 2026 MP Materials (MP) เป็นหนึ่งในหุ้นอุตสาหกรรมที่มีความสำคัญทางกลยุทธ์มากที่สุดในตลาดสหรัฐฯ ตำแหน่งของมันในฐานะ rare earth miner ขนาดใหญ่เพียงแห่งเดียวในซีกโลกตะวันตก รวมกับ price floor ของ DoD การ ofttake จาก Apple และ GM campus แม่เหล็ก 10X Northlake และกำหนดเวลา DFARS ในเดือนมกราคม 2027 ให้ MP การผสมผสานที่หายากของการสนับสนุนจากนโยบายและความต้องการเชิงพาณิชย์

ความเสี่ยงคือการดำเนินการและการประเมินมูลค่า MP ไม่ได้กำหนดราคาเหมือนบริษัทวัสดุธรรมดาอีกต่อไป ตลาดสมมติไว้แล้วว่าการจัดส่งแม่เหล็ก Independence จะขยายขนาด การแยก heavy rare earth ที่ Mountain Pass เริ่มตามกำหนดการ และการก่อสร้าง 10X อยู่ในแนวทางที่ถูกต้อง สำหรับเทรดเดอร์ที่กระตือรือร้น ฟิวเจอร์ส MP บน BingX TradFi เสนอวิธีการเทรดรอบๆ ผลประกอบการ Q2 การอัปเดตการขยายสิ่งอำนวยความสะดวก และหัวข้อข่าวนโยบาย rare earth สำหรับนักลงทุนระยะยาว คำถามสำคัญคือ MP สามารถเปลี่ยนตำแหน่งเชิงกลยุทธ์เป็นรายได้และการเติบโตผลประกอบการจากแม่เหล็กที่ยั่งยืนได้หรือไม่โดยไม่มีความล้มเหลวในการดำเนินการที่สำคัญ

การอ่านที่เกี่ยวข้อง

- แนวโน้มหุ้น Apple (AAPL) สำหรับปี 2026: การเติบโตของ MacBook Neo หรือ AI Valuation Trap?

- แนวโน้มหุ้น USA Rare Earth (USAR) ปี 2026: การผลิตแม่เหล็กสามารถขับเคลื่อน USAR เหนือ $45 ได้หรือไม่?

- หุ้น AI Data Center ชั้นนำที่ควรซื้อในปี 2026: Cloud, Servers และโครงสร้างพื้นฐาน AI Compute

- หุ้น AI Memory ชั้นนำที่ควรซื้อในปี 2026: DRAM, HBM และความต้องการ AI Storage อธิบาย

- หุ้นโครงสร้างพื้นฐาน AI ชั้นนำ 10 อันดับที่ควรซื้อในปี 2026: ผู้นำด้านการผลิตและการออกแบบชิป