ทองคำเข้าสู่ปี 2026 หลังจากที่เพิ่งผ่านการพุ่งขึ้นที่แข็งแกร่งที่สุดครั้งหนึ่งในประวัติศาสตร์สมัยใหม่ และโมเมนตัมยังไม่เย็นลง หลังจากเพิ่มขึ้นประมาณ 64% ในปี 2025 ทองคำขยายการขึ้นในเดือนมกราคม 2026 โดยทำลายระดับ $5,100 ต่อออนซ์เป็นครั้งแรก เนื่องจากความตึงเครียดทางภูมิรัฐศาสตร์ ความไม่แน่นอนด้านนโยบาย และการไหลเข้าของ ETF ใหม่ผลักดันให้ความต้องการสินทรัพย์ปลอดภัยเพิ่มสูงขึ้น

คำถามสำหรับนักลงทุนไม่ใช่ว่าทองคำสมควรกับการพุ่งขึ้นของมันหรือไม่ แต่ว่าทองคำยังมีบทบาทในราคาที่สูงขึ้นหรือไม่ และจะจัดการการเสี่ยงในสภาพแวดล้อมที่มีความผันผวนมากขึ้นและขับเคลื่อนโดยมหาเศรษฐกิจอย่างไร ด้วยธนาคารใหญ่ๆ ที่ตอนนี้พูดถึงเป้าหมาย $5,400-$6,000 อย่างเปิดเผย และธนาคารกลางยังคงกระจายความเสี่ยงออกจากดอลลาร์สหรัฐ ทองคำถูกมองมากขึ้นในฐานะการจัดสรรเชิงโครงสร้างมากกว่าการเทรดระยะสั้น

คู่มือนี้แจกแจงแนวโน้มการลงทุนในทองคำปี 2026 โดยใช้การพยากรณ์ที่อัปเดตจากธนาคารทั่วโลก แนวโน้มความต้องการของธนาคารกลาง การไหลของ ETF และสถานการณ์มหาเศรษฐกิจที่สำคัญ คุณยังจะได้เรียนรู้วิธีเทรดทองคำใน BingX ไม่ว่าจะผ่านการซื้อขายสปอต คริปโตทองคำที่มีหลักประกัน และ ฟิวเจอร์สทองคำที่ชำระด้วยคริปโต ซึ่งเสนอวิธีการที่ยืดหยุ่นในการเข้าร่วมโดยไม่ต้องถือทองคำแท่งจริง

จุดเด่นสำคัญ

• ทองคำเพิ่มขึ้น 64% ในปี 2025 และขึ้นไปกว่า 17% ในช่วงต้นปี 2026 ทำให้เป็นหนึ่งในสินทรัพย์โลกที่มีผลตอบแทนดีที่สุดในช่วงสองปีที่ผ่านมา

• ทองคำสปอตทำลายระดับ $5,000 ต่อออนซ์ในเดือนมกราคม 2026 โดยนักวิเคราะห์ตอนนี้คาดการณ์ $5,400-$6,000 ต่อออนซ์ภายในสิ้นปี และบางสถานการณ์ในแนวโน้มขาขึ้นขยายสูงขึ้นหากความเสี่ยงทางภูมิรัฐศาสตร์ยังคงอยู่

• ธนาคารกลางคาดว่าจะซื้อประมาณ 60 ตันต่อเดือนในปี 2026 หรือประมาณ 700-750 ตันต่อปี โดยดำเนินแนวโน้มหลายปีของการกระจายสำรองและการลดการใช้ดอลลาร์ต่อไป

• ETF ที่หนุนหลังด้วยทองคำบันทึกการไหลเข้า $89 พันล้านในปี 2025 ซึ่งสูงที่สุดนับตั้งแต่ปี 2020 โดยการถือครองเพิ่มขึ้นประมาณ 20% ต่อปี ส่งสัญญาณการเข้าร่วมของสถาบันและรายย่อยใหม่

• สำหรับนักลงทุนที่แสวงหาการเสี่ยง ทองคำสามารถซื้อขายได้ใน BingX ผ่านทองคำสปอตที่เป็นโทเค็นหรือฟิวเจอร์สทองคำที่ชำระด้วยคริปโต ช่วยให้ทั้งการเทรดตามทิศทางและการเฮดจ์โดยไม่ต้องเก็บทองคำจริงหรือบัญชีสินค้าโภคภัณฑ์แบบดั้งเดิม

ทองคำ (XAU) คืออะไรและเพราะอะไรจึงถือว่าเป็นสินทรัพย์ปลอดภัย?

ทองคำเป็นโลหะมีค่าจริงที่ทำหน้าที่เป็นเงิน การเก็บมูลค่า และสินทรัพย์สำรองมานานกว่า 5,000 ปี ไม่เหมือนสกุลเงินเฟียต ทองคำไม่สามารถพิมพ์หรือทำให้เสื่อมค่าโดยตรงได้โดยรัฐบาล และอุปทานของมันเติบโตช้า ในอดีตประมาณ 1-2% ต่อปี ทำให้มันหายากโดยธรรมชาติ เป็นเวลาหลายศตวรรษที่ทองคำเป็นรากฐานของระบบการเงินโลก รวมถึงมาตรฐานทองคำที่ยึดสกุลเงินหลักจนถึงต้นทศวรรษ 1970

ชื่อเสียงของทองคำในฐานะสินทรัพย์ปลอดภัยมาจากความสามารถในการรักษาอำนาจซื้อในช่วงความเครียดทางการเงิน ความไม่แน่นอนทางการเมือง และความไม่มั่นคงทางการเงิน ในอดีตทองคำมีผลตอบแทนดีที่สุดเมื่ออัตราเงินเฟ้อเพิ่มขึ้น อัตราดอกเบี้ยที่แท้จริงลดลง สกุลเงินอ่อนตัว หรือความเสี่ยงทางภูมิรัฐศาสตร์ทวีความรุนแรงขึ้น ในช่วงเหตุการณ์ความเครียดใหญ่ๆ ตั้งแต่วิกฤตเงินเฟ้อในทศวรรษ 1970 ไปจนถึงวิกฤตการเงินโลกปี 2008 และการระบาดใหญ่ปี 2020 ทองคำมีผลตอบแทนเหนือหุ้นและพันธบัตร ทำหน้าที่เป็นการประกันพอร์ตโฟลิโอเมื่อสินทรัพย์แบบดั้งเดิมประสบปัญหา

เมื่อเข้าสู่ปี 2026 บทบาทนี้ได้ขยายออกไป ทองคำไม่ได้ถูกมองเพียงแค่เป็นการป้องกันความเสี่ยงในภาวะวิกฤต แต่เป็นสินทรัพย์สำรองเชิงกลยุทธ์มากขึ้น โดยได้รับการเสริมแรงจากการสะสมของธนาคารกลางอย่างต่อเนื่อง การไหลเข้าของ ETF ในระดับสถิติ และความสงสัยที่เพิ่มขึ้นต่อความมั่นคงของสกุลเงินเฟียต

เรียนรู้เกี่ยวกับวิธีต่างๆ สำหรับผู้เริ่มต้นในการลงทุนทองคำในปี 2026 ในคู่มือของเรา

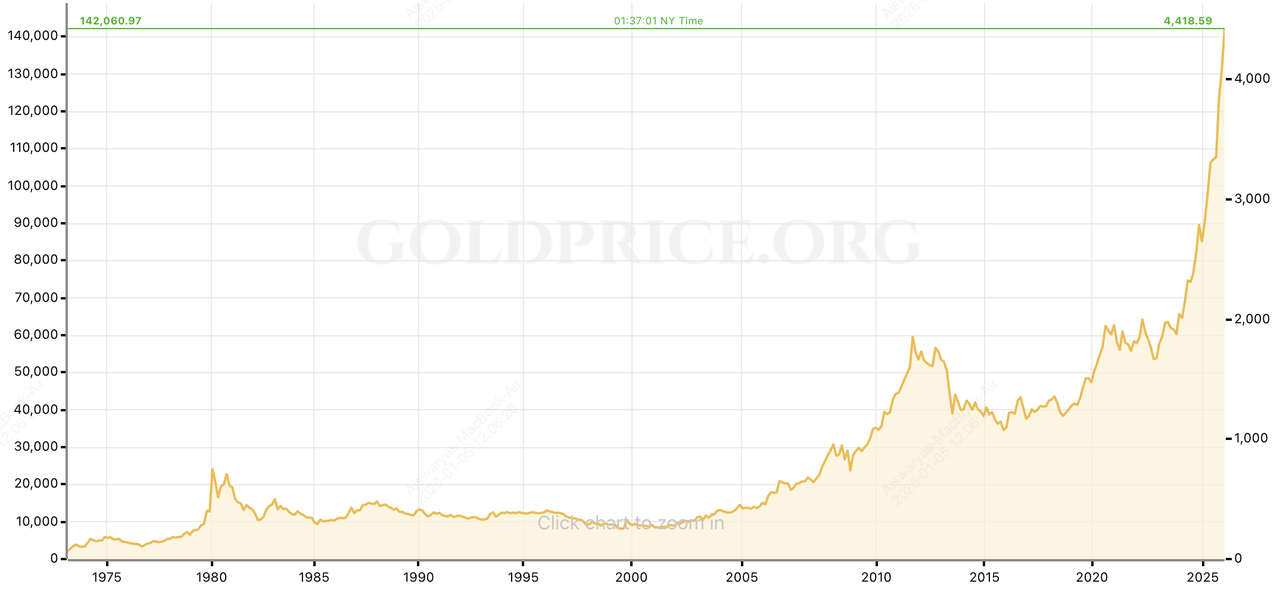

ผลตอบแทนในอดีตของทองคำในแต่ละรอบตลาด

ผลตอบแทนในอดีตของทองคำในช่วงไม่กี่ทศวรรษที่ผ่านมา | ที่มา: GoldPrice.org

นับตั้งแต่สิ้นสุดระบบ Bretton Woods ในปี 1971 เมื่อทองคำถูกแยกออกจากดอลลาร์สหรัฐอย่างเป็นทางการ ทองคำได้พัฒนาเป็นสินทรัพย์มหาเศรษฐกิจที่ซื้อขายได้อย่างอิสระและเป็นตัวกระจายความเสี่ยงหลักของพอร์ตโฟลิโอ ตั้งแต่ปี 1971 ถึง 2025 ทองคำให้ผลตอบแทนเฉลี่ยต่อปีประมาณ 7-8% ซึ่งเทียบเคียงได้กับผลตอบแทนหุ้นระยะยาว แต่มีความสัมพันธ์ที่ต่ำกว่ามากกับหุ้นและพันธบัตร ผลการกระจายความเสี่ยงนี้เป็นเหตุผลสำคัญที่ทองคำถูกใช้อย่างแพร่หลายเป็นการประกันพอร์ตโฟลิโอมากกว่าสินทรัพย์เติบโตล้วนๆ

ผลตอบแทนของทองคำเป็นแบบวัฏจักรและมีความไวต่อความเครียดทางมหาเศรษฐกิจสูง โดยมีการพุ่งขึ้นและการปรับตัวลงอย่างรุนแรงที่ขับเคลื่อนโดยเงินเฟ้อ อัตราดอกเบี้ย และแรงกระเทือนทางภูมิรัฐศาสตร์:

1. วิกฤตเงินเฟ้อทศวรรษ 1970: ทองคำพุ่งจากประมาณ $35 ต่อออนซ์ในปี 1971 ไปกว่า $800 ต่อออนซ์ในปี 1980 เพิ่มขึ้นมากกว่า 2,000% เนื่องจากวิกฤตน้ำมัน เงินเฟ้อที่ควบคุมไม่ได้ และความไม่มั่นคงของสกุลเงินทำลายความเชื่อมั่นในเงินเฟียต

2. การลดเงินเฟ้อในทศวรรษ 1980-1990: ด้วยอัตราดอกเบี้ยที่แท้จริงสูงและดอลลาร์สหรัฐที่แข็งแกร่ง ทองคำมีผลตอบแทนต่ำกว่าเกณฑ์ โดยตกเกือบ 60% จากจุดสูงสุดในปี 1980 และใช้เวลาสองทศวรรษในระดับที่คงที่

3. วิกฤตการเงินโลกปี 2008: ทองคำยืนยันบทบาทสินทรัพย์ปลอดภัยอีกครั้ง โดยเพิ่มขึ้นจากประมาณ $650 ต่อออนซ์ในปี 2007 ไปกว่า $1,900 ต่อออนซ์ในปี 2011 เพิ่มขึ้นประมาณ 200% เนื่องจากธนาคารกลางลดอัตราดอกเบี้ยและเปิดตัวการผ่อนคลายเชิงปริมาณ

4. การฟื้นฟูหลังวิกฤต: ระหว่างปี 2011 และ 2015 ทองคำปรับตัวลงประมาณ 45% เนื่องจากนโยบายการเงินเข้มงวดขึ้น เน้นย้ำว่าทองคำสามารถมีความผันผวนได้เมื่อค่าเบี้ยประกันในภาวะวิกฤตจางหายไป

5. การระบาดใหญ่สู่การฝ่าวงล้อมเชิงโครงสร้าง: ทองคำเพิ่มขึ้นประมาณ 25% ในปี 2020 ในช่วงวิกฤต COVID-19 จากนั้นรวมตัวก่อนจะทำการฝ่าวงล้อมที่ยอดเยี่ยมในปี 2024-2025 ในปี 2025 เพียงอย่างเดียว ทองคำพุ่งขึ้นประมาณ 64% ซึ่งเป็นหนึ่งในผลตอบแทนรายปีที่แข็งแกร่งที่สุดนับตั้งแต่ทศวรรษ 1970 การพุ่งขึ้นขยายไปถึงต้นปี 2026 โดยราคาทำลายระดับ $5,000 ต่อออนซ์และไปถึงสถิติสูงใหม่เหนือ $5,100 ขับเคลื่อนโดยการซื้อของธนาคารกลางในระดับสถิติ การไหลเข้าของ ETF ใหม่ ความตึงเครียดทางภูมิรัฐศาสตร์ และผลตอบแทนที่แท้จริงที่ลดลง

การพุ่งขึ้นครั้งล่าสุดนี้เสริมอัตลักษณ์สมัยใหม่ของทองคำ ไม่ใช่แค่เป็นการป้องกันความเสี่ยงในภาวะวิกฤตระยะสั้น แต่เป็นสินทรัพย์สำรองและกระจายความเสี่ยงหลักที่ธนาคารกลาง สถาบัน และนักลงทุนระยะยาวถือครองมากขึ้นเพื่อแสวงหาการป้องกันต่อเงินเฟ้อ ความไม่แน่นอนด้านนโยบาย และความเสี่ยงเชิงระบบ

ในอดีต ทองคำไม่ได้เพิ่มขึ้นในเส้นตรง อย่างไรก็ตาม ความสามารถที่เกิดขึ้นซ้ำๆ ในการมีผลตอบแทนเหนือกว่าในช่วงความไม่มั่นคงทางการเงินและความเครียดของตลาดอธิบายว่าทำไมทองคำจึงยังคงมีบทบาทสำคัญในพอร์ตโฟลิโอที่หลากหลายเมื่อมุ่งสู่ปี 2026 แม้จะอยู่ในระดับราคาที่สูง

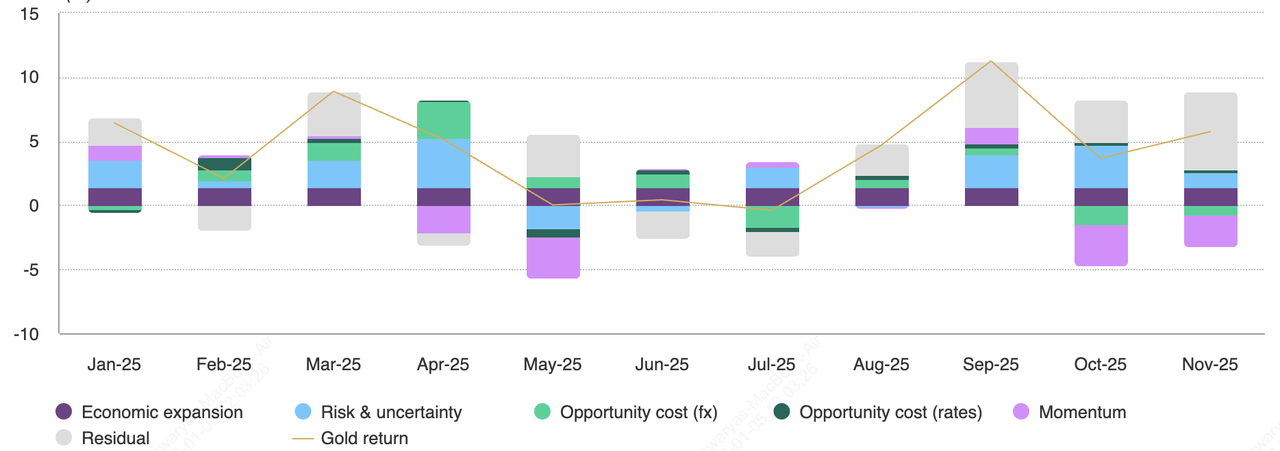

ทองคำเพิ่มขึ้นกว่า 60% ในปี 2025: ปัจจัยสำคัญที่ขับเคลื่อนการพุ่งขึ้น

ปัจจัยสำคัญที่ขับเคลื่อนผลตอบแทนของทองคำแต่ละเดือน | ที่มา: World Gold Council

การพุ่งขึ้น 60%+ ของทองคำในปี 2025 ไม่ได้เป็นผลจากเหตุการณ์วิกฤตเดียว แต่เป็นการเรียงตัวของพลังมหาเศรษฐกิจหลายประการที่เสริมแรงซึ่งกันและกัน ตามการวิเคราะห์ของ World Gold Council กำไรของทองคำกระจายอย่างผิดปกติดีทั่วความเสี่ยง อัตราดอกเบี้ย สกุลเงิน และโมเมนตัม ทำให้การพุ่งขึ้นแข็งแกร่งเชิงโครงสร้างและมีความยั่งยืนมากกว่าการขาขึ้นของทองคำในอดีตหลายครั้งที่อาศัยตัวขับเคลื่อนหลักเดียว

1. ความเสี่ยงทางภูมิรัฐศาสตร์และเศรษฐกิจภูมิศาสตร์ที่รุนแรงขึ้น

ปี 2025 เห็นการกำหนดราคาใหม่อย่างรุนแรงของค่าเบี้ยประกันความเสี่ยงโลก ความตึงเครียดด้านการค้า ระบอบคว่ำบาตร ความขัดแย้งทางทหาร และความไม่แน่นอนทางการเมืองที่เพิ่มขึ้นทั่วสหรัฐฯ ยุโรป และส่วนหนึ่งของเอเชีย ผลักดันนักลงทุนไปสู่สินทรัพย์ป้องกัน การพัฒนาในช่วงปลายปีตั้งแต่ภัยคุกคามทางภาษีไปจนถึงความกังวลใหม่เกี่ยวกับความเป็นอิสระของธนาคารกลางขยายค่าเบี้ยประกันความเสี่ยงนี้เข้าสู่ต้นปี 2026

World Gold Council ประเมินว่าความเสี่ยงทางภูมิรัฐศาสตร์มีส่วนประมาณ 8-12% ต่อผลตอบแทนของทองคำปี 2025 เนื่องจากนักลงทุนเพิ่มการจัดสรรไปสู่สินทรัพย์แข็งแกร่งท่ามกลางสถานการณ์ความเสี่ยงสูง บริบทนี้ไม่ได้จางหายไปหลังสิ้นปี แต่ช่วยผลักดันทองคำเหนือ $5,000 ต่อออนซ์ในเดือนมกราคม 2026 เสริมบทบาทเป็นการป้องกันความเสี่ยงทางภูมิรัฐศาสตร์มากกว่าการเทรดวิกฤตระยะสั้น

2. ผลตอบแทนที่แท้จริงที่ลดลงและต้นทุนโอกาสที่ต่ำลง

อัตราดอกเบี้ยที่แท้จริงของสหรัฐลดลงอย่างมีนัยสำคัญในครึ่งหลังของปี 2025 เนื่องจากเงินเฟ้อเย็นลงเร็วกว่าผลตอบแทนตามมูลค่าใบหน้า และตลาดกำหนดราคาการลดอัตราดอกเบี้ยในอนาคตมากขึ้น ความสัมพันธ์ผกผันของทองคำกับผลตอบแทนที่แท้จริงยืนยันตัวเองอย่างชัดเจน

เมื่อต้นทุนโอกาสของการถือสินทรัพย์ที่ไม่ให้ผลตอบแทนลดลง ทองคำกลายเป็นที่ดึงดูดมากขึ้นเมื่อเทียบกับเงินสดและพันธบัตร World Gold Council ประมาณการว่าประมาณ 10% ของกำไรของทองคำปี 2025 มาจากผลตอบแทนที่แท้จริงที่ลดลงและสภาวะการเงินที่ผ่อนคลายขึ้น เมื่อเข้าสู่ปี 2026 ความคาดหวังของการลดอัตราดอกเบี้ยเพิ่มเติมและแรงกดดันทางการเมืองต่อนโยบายการเงินยังคงสนับสนุนพลวัตนี้

3. ความอ่อนแอของดอลลาร์สหรัฐและความกังวลเรื่องการทำให้เสื่อมค่าของเงินเฟียต

ดอลลาร์สหรัฐอ่อนตัวลงในช่วงส่วนใหญ่ของปี 2025 ท่ามกลางการขยายตัวของการขาดดุลการคลัง การกู้ยืมของรัฐบาลอย่างหนัก และความคาดหวังของนโยบายการเงินที่หลวมขึ้น ดอลลาร์ที่อ่อนตัวลงช่วยผลักดันราคาทองคำที่เป็นดอลลาร์ขึ้นโดยกลไก แต่ที่สำคัญกว่า มันเสริมความดึงดูดของทองคำในฐานะการป้องกันการทำให้สกุลเงินเสื่อมค่าระยะยาว

ผลกระทบจากสกุลเงินคิดเป็นส่วนแบ่งหลักเดี่ยวสูงของผลตอบแทนรายปีของทองคำตามแบบจำลองการจัดสรรของ WGC ธีมนี้ทวีความรุนแรงเข้าสู่ต้นปี 2026 เนื่องจากนักลงทุนตั้งคำถามเกี่ยวกับความมั่นคงของสกุลเงินเฟียตในโลกแห่งหนี้ที่เพิ่มขึ้น การกระจายตัวทางภูมิรัฐศาสตร์ และความไม่แน่นอนด้านนโยบายมากขึ้น

4. ธนาคารกลางซื้อทองคำกว่า 750 ตันในปี 2025 การไหลเข้าของ ETF ทองคำเพิ่มขึ้น 9%

ธนาคารกลางยังคงเป็นแหล่งความต้องการที่สม่ำเสมอและไม่ไวต่อราคามากที่สุด การซื้อของภาคทางการยังคงอยู่เหนือบรรทัดฐานก่อนปี 2022 มาก โดยการซื้อรวมประเมินใกล้ 750-900 ตันในปี 2025 นำโดยผู้จัดการสำรองของตลาดเกิดใหม่ที่กระจายความเสี่ยงออกจากสินทรัพย์ดอลลาร์สหรัฐอย่างแข็งขัน

ในเวลาเดียวกัน ความต้องการของนักลงทุนพุ่งสูงขึ้น ETF ที่หนุนหลังด้วยทองคำบันทึกการไหลเข้าระดับสถิติในปี 2025 โดยเพิ่มทองคำแท่งหลายร้อยตัน ในขณะที่การจัดตำแหน่งฟิวเจอร์สสะท้อนความเชื่อมั่นที่เติบโตมากกว่าการเก็งกำไรระยะสั้น World Gold Council ประเมินว่าโมเมนตัม การจัดตำแหน่ง และการไหลของนักลงทุนมีส่วนเกือบ 9% ต่อผลการดำเนินงานของทองคำปี 2025 ซึ่งเป็นส่วนแบ่งที่ใหญ่ผิดปกตินอกช่วงเวลาวิกฤตเฉียบพลัน

ทำไมทองคำจึงพุ่งขึ้นในเดือนมกราคม 2026?

ในช่วงปลายเดือนธันวาคม 2025 แรงผลักดันเหล่านี้ผลักทองคำไปถึงสถิติระหว่างวันใกล้ $4,550 ต่อออนซ์ก่อนการรวมตัวสั้นๆ แทนที่จะย้อนกลับ การพุ่งขึ้นเร่งความเร็วขึ้นอีกในต้นปี 2026 โดยทองคำทำลายระดับ $5,000 ต่อออนซ์อย่างเด็ดขาดและตั้งสถิติสูงสุดใหม่เหนือ $5,100

ที่สำคัญ การเคลื่อนไหวนี้ไม่ได้ขับเคลื่อนโดยความเกินเก่าการเก็งกำไรเพียงอย่างเดียว แต่สะท้อนการเปลี่ยนแปลงนโยบาย การกระจายสำรอง การไหลเข้าของ ETF และการจัดสรรพอร์ตโฟลิโอระยะยาว ช่วยอธิบายว่าทำไมนักวิเคราะห์หลายคนจึงมองระดับราคาที่สูงของทองคำที่เข้าสู่ปี 2026 ว่ามีความผันผวนแต่ไม่ได้ขยายเกินขอบเขตโดยพื้นฐาน และทำไมการปรับตัวลงหากเกิดขึ้นจึงถูกมองอย่างแพร่หลายเป็นโอกาสซื้อเชิงยุทธวิธีมากกว่าการย้อนกลับแนวโน้ม

การพยากรณ์ราคาทองคำสำหรับปี 2026: จะลดลงไป $3,500 หรือพุ่งขึ้นไป $6,000?

หลังจากปี 2025 ที่พิเศษมาก และการฝ่าวงล้อมอย่างแข็งแกร่งในต้นปี 2026 นักวิเคราะห์ส่วนใหญ่ตอนนี้เห็นพ้องกันว่าการถกเถียงเรื่องทองคำไม่ใช่ว่ามันจะผ่าน $5,000 ได้หรือไม่ แต่การพุ่งขึ้นจะขยายไปไกลแค่ไหนและเส้นทางจะผันผวนแค่ไหน ในขณะที่ความเร็วของกำไรคาดว่าจะลดความรุนแรงหลังจากการขึ้นที่สูงชันเช่นนี้ การพยากรณ์จึงรวมตัวกันมากขึ้นรอบระดับราคาโครงสร้างที่สูงขึ้น สะท้อนการประเมินใหม่ของทองคำมากกว่าการเก็งกำไรเกินขอบเขต

สิ่งที่โดดเด่นในการพยากรณ์ปัจจุบันคือแม้แต่มุมมองที่ระมัดระวังมากกว่าก็ยังคงทองคำไว้เหนือระดับก่อนปี 2024 มาก ส่งสัญญาณว่าบทบาทของทองคำในพอร์ตโฟลิโอได้เปลี่ยนจากการป้องกันความเสี่ยงเชิงยุทธวิธีไปสู่การจัดสรรเชิงกลยุทธ์

หลังจากปี 2025 ที่พิเศษมาก นักวิเคราะห์ส่วนใหญ่เห็นพ้องว่าความเร็วของกำไรของทองคำจะช้าลงในปี 2026 แต่มีข้อตกลงน้อยกว่ามากเกี่ยวกับความเสี่ยงด้านลบที่มีอยู่และราคาทองคำจะสูงขึ้นได้แค่ไหนในที่สุด สิ่งที่โดดเด่นในการพยากรณ์คือแม้แต่มุมมองที่ระมัดระวังที่สุดก็ยังคงทองคำไว้เหนือระดับก่อนปี 2024 มาก สะท้อนการกำหนดราคาใหม่เชิงโครงสร้างของโลหะมากกว่าการพุ่งขึ้นระยะสั้น

ช่วงการพยากรณ์ฉันทามติ: $4,700 ถึง $6,000 ในโฟกัส

การสำรวจและแนวโน้มของธนาคารล่าสุดเน้นทั้งศักยภาพด้านบวกที่แข็งแกร่งและความไม่แน่นอนที่เพิ่มขึ้นรอบนโยบายมหาเศรษฐกิจ:

1. ความคาดหวังราคาเฉลี่ยปี 2026 รวมตัวกันอย่างกว้างขวางระหว่าง $4,700 และ $5,400 ต่อออนซ์ ขึ้นอยู่กับสมมติฐานรอบอัตราดอกเบี้ยและภูมิรัฐศาสตร์

2. สถานการณ์ในแนวโน้มขาขึ้น:

• Goldman Sachs เพิ่มการพยากรณ์สิ้นปี 2026 เป็น $5,400 ต่อออนซ์ อ้างถึงความต้องการของธนาคารกลางอย่างต่อเนื่องและการกระจายความเสี่ยงของภาคเอกชน

• Societe Generale เห็นทองคำไปถึง $6,000 ต่อออนซ์ภายในสิ้นปี โดยสังเกตว่าแม้แต่สิ่งนี้อาจพิสูจน์ได้ว่าอนุรักษ์นิยมหากความเสี่ยงทางภูมิรัฐศาสตร์ยังคงอยู่

• Bank of America คาดการณ์ทองคำอาจไปถึง $6,000 เร็วถึงฤดูใบไม้ผลิ 2026 โดยโต้แย้งว่าความต้องการการลงทุนยังคงมีการจัดสรรต่ำกว่าเกณฑ์เชิงโครงสร้าง

3. สถานการณ์ที่ระมัดระวังมากขึ้น: ธนาคารบางแห่งยังคงคาดหวังช่วงของการรวมตัวหรือการปรับตัวลงหากความคาดหวังการลดอัตราดอกเบี้ยย้อนกลับหรือความตึงเครียดทางภูมิรัฐศาสตร์ลดลง อย่างไรก็ตาม กรณีด้านลบต่ำกว่า $4,000 ตอนนี้หายากมากขึ้นและส่วนใหญ่มีเงื่อนไขในการปรับปรุงความมั่นคงโลกอย่างรุนแรงและการเข้มงวดทางการเงิน สถานการณ์ที่นักวิเคราะห์ส่วนใหญ่มองว่ามีความน่าจะเป็นต่ำ

การกระจายตัวในการพยากรณ์สะท้อนว่าทองคำไวต่อความน่าเชื่อถือด้านนโยบาย ภูมิรัฐศาสตร์ และการตัดสินใจจัดสรรทุนแค่ไหนมากกว่าอุปทานจากเหมืองหรือความต้องการเครื่องประดับเพียงอย่างเดียว

จากมุมมองที่สร้างสรรค์ J.P. Morgan คาดหวังราคาทองคำเฉลี่ยประมาณ $5,055 ต่อออนซ์ในไตรมาส 4 ปี 2026 โดยโต้แย้งว่าการซื้อของภาคทางการและความต้องการนักลงทุนระยะยาวยังคงมีการนำเสนอน้อยเกินไปที่น้ำหนักพอร์ตโฟลิโอปัจจุบัน

Goldman Sachs เพิ่มเติมว่าทองคำตอนนี้ตอบสนองต่อการเปลี่ยนแปลงการจัดสรรเพิ่มเติมสูง โดยประเมินว่าการเพิ่มขึ้น 0.01 เปอร์เซ็นต์ในการจัดสรรของนักลงทุนสหรัฐสามารถผลักดันราคาทองคำขึ้นประมาณ 1.4% เน้นย้ำว่าการเปลี่ยนแปลงความรู้สึกที่ค่อนข้างเล็กสามารถมีผลต่อราคาที่มากเกินขนาดในตลาดที่แน่น

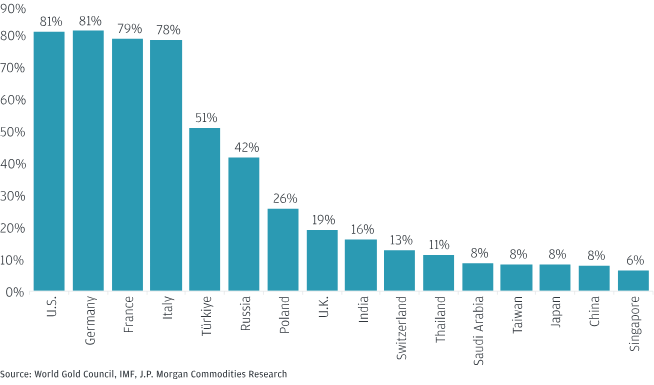

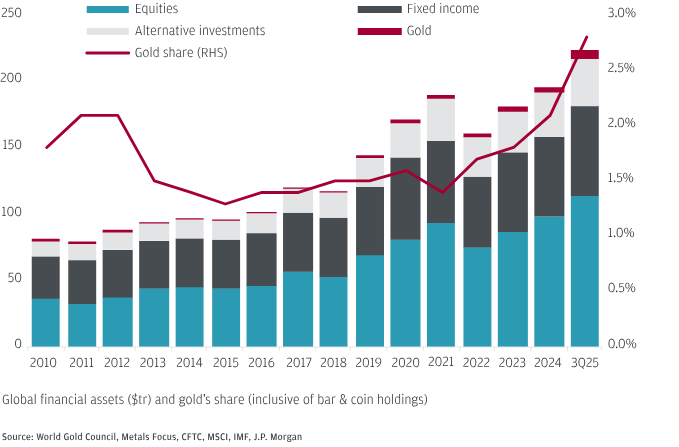

ธนาคารกลางคาดว่าจะซื้อทองคำกว่า 750 ตันในปี 2026

ทองคำเป็นเปอร์เซ็นต์ของการถือครองสำรองรวมในธนาคารกลางที่เลือก | ที่มา: JPMorgan

หนึ่งในเสาหลักที่ยั่งยืนที่สุดของแนวโน้มทองคำปี 2026 ยังคงเป็นความต้องการเชิงโครงสร้างของธนาคารกลาง ซึ่งได้เปลี่ยนแปลงตลาดทองคำอย่างพื้นฐานในช่วงหลายปีที่ผ่านมา

• การซื้อของธนาคารกลางคาดว่าจะเฉลี่ยประมาณ 60 ตันต่อเดือนในปี 2026 แปลเป็นประมาณ 700-750 ตันสำหรับทั้งปี

• ส่วนแบ่งของทองคำในสำรองทางการโลกได้เพิ่มขึ้นไปสู่ ~15% แล้ว และการประเมินบางอย่างชี้ให้เห็นว่าอาจเข้าใกล้ 20% หากแนวโน้มการกระจายความเสี่ยงยังคงอยู่

• ที่ราคาปัจจุบัน การปรับสมดุลสำรองเพิ่มเติมโดยธนาคารกลางที่มีการจัดสรรต่ำกว่าเกณฑ์อาจแทนความต้องการหลายพันล้านดอลลาร์เพิ่มเติมเมื่อเวลาผ่านไป

ที่สำคัญ ความต้องการนี้ขับเคลื่อนโดยนโยบายมากกว่าการขับเคลื่อนโดยราคา ธนาคารกลางซื้อทองคำเพื่อกระจายสำรอง ลดการพึ่งพิงดอลลาร์สหรัฐ และป้องกันความเสี่ยงต่อการคว่ำบาตรทางภูมิรัฐศาสตร์และการเงิน ไม่ใช่เพื่อซื้อขายวัฏจักรราคาระยะสั้น สิ่งนี้ทำให้การซื้อของภาคทางการไวต่อความผันผวนระยะสั้นน้อยมาก

เป็นผลให้ นักวิเคราะห์หลายคนเชื่อว่าแม้ว่าทองคำอาจประสบการปรับตัวลงอย่างรุนแรงและช่วงการรวมตัวในปี 2026 ความเสี่ยงด้านลบของมันดูตื้นกว่าในรอบหลังการพุ่งขึ้นก่อนหน้านี้ ในโลกแห่งความตึงเครียดทางภูมิรัฐศาสตร์ที่ยั่งยืน หนี้ที่เพิ่มขึ้น และความเชื่อมั่นที่ลดลงในความมั่นคงของเฟียต การปรับตัวลงถูกมองมากขึ้นเป็นโอกาสปรับสมดุลมากกว่าการย้อนกลับแนวโน้ม

ทองคำมีการถือครองเกินไปหรือยังจัดสรรต่ำกว่าเกณฑ์ในพอร์ตโฟลิโอการลงทุน?

นักลงทุนถือ AUM 2.8% ในทองคำ | ที่มา: JPMorgan

แม้จะมีราคาทองคำสถิติในปี 2025 และต้นปี 2026 การจัดตำแหน่งของนักลงทุนยังดูปานกลางตามมาตรฐานทางประวัติศาสตร์และเชิงกลยุทธ์ ETF ทองคำที่หนุนหลังด้วYAX การจริงทั่วโลกถือทองคำประมาณ 3,900-4,000 ตันเมื่อเข้าสู่ปี 2026 โดยมีสินทรัพย์ภายใต้การจัดการเกิน 500 พันล้านดอลลาร์หลังจากการไหลเข้าระดับสถิติในปี 2025 แม้ว่าการถือครอง ETF จะเพิ่มขึ้นอย่างรุนแรง เพิ่มขึ้นประมาณ 20% ต่อปี แต่ยังคงอยู่ต่ำกว่าระดับที่จะส่งสัญญาณความเกินเก่าการเก็งกำไรในตลาดโค(bull market)ที่เป็นผู้ใหญ่โดยทั่วไป

ที่สำคัญกว่า ข้อมูลการจัดสรรระดับพอร์ตโฟลิโอเสริมมุมมองที่ว่าทองคำไม่ได้แออัด JPMorgan ประเมินว่านักลงทุนถือประมาณ 2.8% ของสินทรัพย์ภายใต้การจัดการในทองคำ ตัวเลขที่เพิ่มขึ้นเพียงเล็กน้อยแม้จะมีการพุ่งขึ้นของทองคำหลายปี การวิจัยอิสระและการประเมินของธนาคารชี้ให้เห็นว่าการจัดสรรของสถาบันเพิ่มขึ้นจากประมาณ 2% ไปยังประมาณ 2.5-2.8% ในปีที่ผ่านมา ยังคงต่ำกว่า 4-5% การจัดสรรเชิงกลยุทธ์ที่แนะนำบ่อยครั้งในช่วงความเครียดมหาเศรษฐกิจและภูมิรัฐศาสตร์ที่สูง

Bank of America ได้ไปไกลกว่า โดยโต้แย้งว่าทองคำยังคงมีการถือครองต่ำกว่าเกณฑ์เชิงโครงสร้าง การวิจัยของมันแสดงให้เห็นว่านักลงทุนมืออาชีพและผู้มีทรัพย์สินสูงถือสินทรัพย์ในทองคำน้อยกว่า 1% ในขณะที่ทองคำแทนเพียงประมาณ 4% ของพูลสินทรัพย์ทางการเงินโลกรวม ในแบบจำลองพอร์ตโฟลิโอที่ทดสอบความเครียดนับตั้งแต่ปี 2020 BofA ชี้ให้เห็นว่าการจัดสรรทองคำ 20% หรือมากกว่าสามารถปรับให้เหมาะสมได้ตามเหตุผลการกระจายความเสี่ยงและผลตอบแทนที่ปรับตามความเสี่ยง เหนือการจัดตำแหน่งปัจจุบันมาก

เมื่อรวมกัน ตัวเลขเหล่านี้ชี้ให้เห็นว่าความแข็งแกร่งด้านราคาของทองคำไม่ได้ทำให้การจัดตำแหน่งของนักลงทุนหมดไป แต่การพุ่งขึ้นเกิดขึ้นควบคู่กับการจัดสรรที่ยับยั้งค่อนข้าง ทำให้มีพื้นที่สำหรับการไหลเข้าเพิ่มเติมหากความไม่แน่นอนทางภูมิรัฐศาสตร์ยังคงอยู่ ความเชื่อมั่นในสกุลเงินเฟียตกัดกร่อนเพิ่มเติม หรือนักลงทุนสถาบันประเมินกลยุทธ์การกระจายความเสี่ยงใหม่ในปี 2026

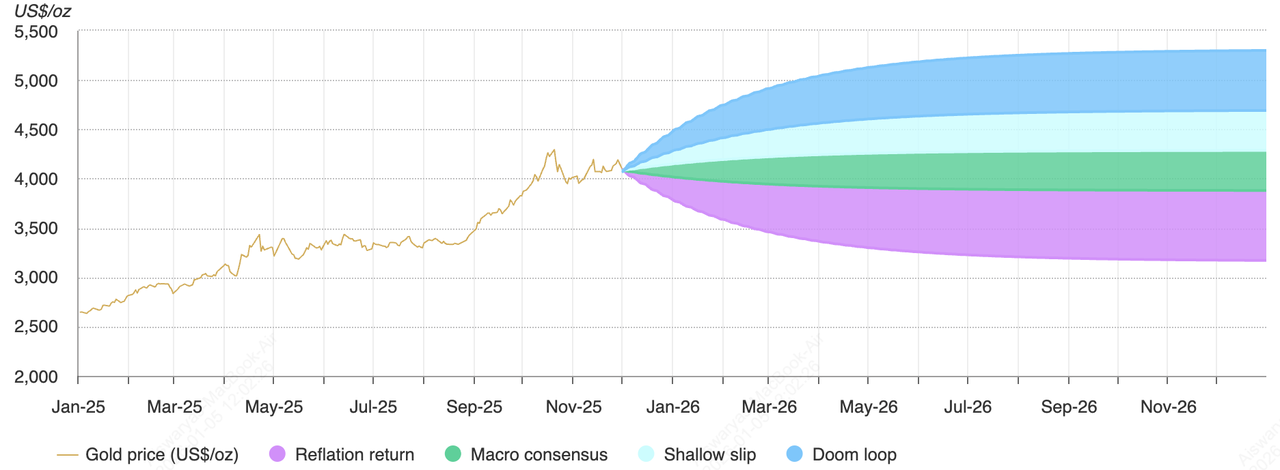

อะไรที่อาจยับยั้งทองคำในปี 2026? สามความเสี่ยงที่ต้องจับตา

ผลตอบแทนทองคำโดยนัยปี 2026 ตามสถานการณ์เศรษฐกิจมหภาคสมมุติ | ที่มา: World Gold Council

แม้ว่าแนวโน้มระยะกลางของทองคำยังคงสร้างสรรค์อย่างกว้างขวาง ปี 2026 ก็มีความเสี่ยงด้านลบที่ชัดเจนที่เกี่ยวข้องกับนโยบายการเงิน ความต้องการทางกายภาพ และการจัดตำแหน่งของนักลงทุน สถานการณ์ที่น่าเชื่อถือหลายประการอาจขัดจังหวะหรือย้อนกลับโมเมนตัมของทองคำหลังปี 2025

1. ความประหลาดใจจากธนาคารกลางสหรัฐที่เข้มงวดและผลตอบแทนที่แท้จริงที่เพิ่มขึ้น

ทองคำยังคงไวต่ออัตราดอกเบี้ยที่แท้จริงสูง ในอดีต ช่วงเวลาของผลตอบแทนที่แท้จริงที่เพิ่มขึ้นและดอลลาร์สหรัฐที่แข็งแกร่งขึ้นเป็นหนึ่งในลมต้านที่สม่ำเสมอที่สุดสำหรับทองคำ หากเงินเฟ้อเร่งตัวขึ้นใหม่หรือการกระตุ้นการคลังขับเคลื่อนการเติบโตที่แข็งแกร่งกว่าที่คาดหวัง ธนาคารกลางสหรัฐอาจชะลอการลดอัตราดอกเบี้ยหรือส่งสัญญาณท่าทีที่เข้มงวดมากขึ้น

ภายใต้สถานการณ์ "การกลับมาของการฟื้นฟูเงินเฟ้อ" ของ World Gold Council ที่นิยามโดยการเติบโตที่แข็งแกร่งขึ้น ผลตอบแทนที่แท้จริงที่สูงขึ้น และดอลลาร์ที่แข็งแกร่งขึ้น ทองคำอาจประสบการปรับตัวลงประมาณ 5-20% จากระดับสูง แม้จะไม่มีวิกฤตการเงินที่กว้างขวาง ที่ราคาเหนือ $5,000 ต่อออนซ์ การปรับตัวลงดังกล่าวจะรุนแรงแต่ไม่ผิดปกติในประวัติศาสตร์

2. ความเหนื่อยล้าของความต้องการทางกายภาพที่ราคาสูงเหนือ $5,000

ที่ระดับราคาปัจจุบัน การทำลายความต้องการที่นำโดยราคาเห็นได้แล้ว ความต้องการเครื่องประดับในตลาดสำคัญอย่างอินเดียและจีนได้อ่อนตัวลง เนื่องจากราคาที่สูงขึ้นทำให้การซื้อตามดุลยพินิจลดลง นักวิเคราะห์สังเกตว่าแม้ว่าความต้องการแท่งและเหรียญยังคงยืดหยุ่น โดยเฉพาะในหมู่ผู้ซื้อที่รักษามูลค่า การบริโภคทางกายภาพโดยรวมไม่ได้ให้พื้นที่รองรับที่เสถียรเหมือนเดิม

แม้ว่าความต้องการเครื่องประดับจะไม่ใช่ตัวขับเคลื่อนหลักของราคาทองคำอีกต่อไป ความอ่อนแอที่ยั่งยืนอาจขยายการเคลื่อนไหวด้านลบในช่วงการจับกำไรของนักลงทุน โดยเฉพาะหากการซื้อของธนาคารกลางช้าลงจากจุดสูงสุดล่าสุด แม้ว่าพวกเขาจะยังคงแข็งแกร่งเชิงโครงสร้าง

3. การจัดตำแหน่งระยะสั้นและความเสี่ยงโมเมนตัม

แม้ว่าทองคำจะดูมีการจัดสรรต่ำกว่าเกณฑ์ในระดับพอร์ตโฟลิโอ การจัดตำแหน่งระยะสั้นยังสามารถแออัดได้ World Gold Council ประเมินว่าโมเมนตัม การจัดตำแหน่งฟิวเจอร์ส และการไหลของ ETF มีส่วนเกือบ 9% ต่อผลตอบแทนของทองคำปี 2025 ซึ่งเป็นส่วนแบ่งที่ใหญ่ผิดปกตินอกช่วงเวลาวิกฤตเฉียบพลัน

สิ่งนี้ทำให้ทองคำเสี่ยงต่อการปรับตัวลงที่เร็วและขับเคลื่อนโดยความรู้สึกหากความตึงเครียดทางภูมิรัฐศาสตร์ลดลง การไหลเข้าของ ETF ช้าลง หรือนักลงทุนปรับสมดุลหลังจากการเทรดที่แข็งแกร่ง แม้แต่การจับกำไรเล็กน้อยก็สามารถนำไปสู่การเคลื่อนไหวของราคาที่มากเกินขนาดเมื่อพิจารณาความไวของทองคำต่อการไหลของทุนส่วนเพิ่ม ที่สำคัญ นักวิเคราะห์ส่วนใหญ่มองการปรับตัวลงดังกล่าวเป็นการแก้ไขเชิงยุทธวิธีมากกว่าการย้อนกลับแนวโน้มเชิงโครงสร้าง หากความไม่แน่นอนทางมหาเศรษฐกิจและความต้องการของธนาคารกลางยังคงครบถ้วน

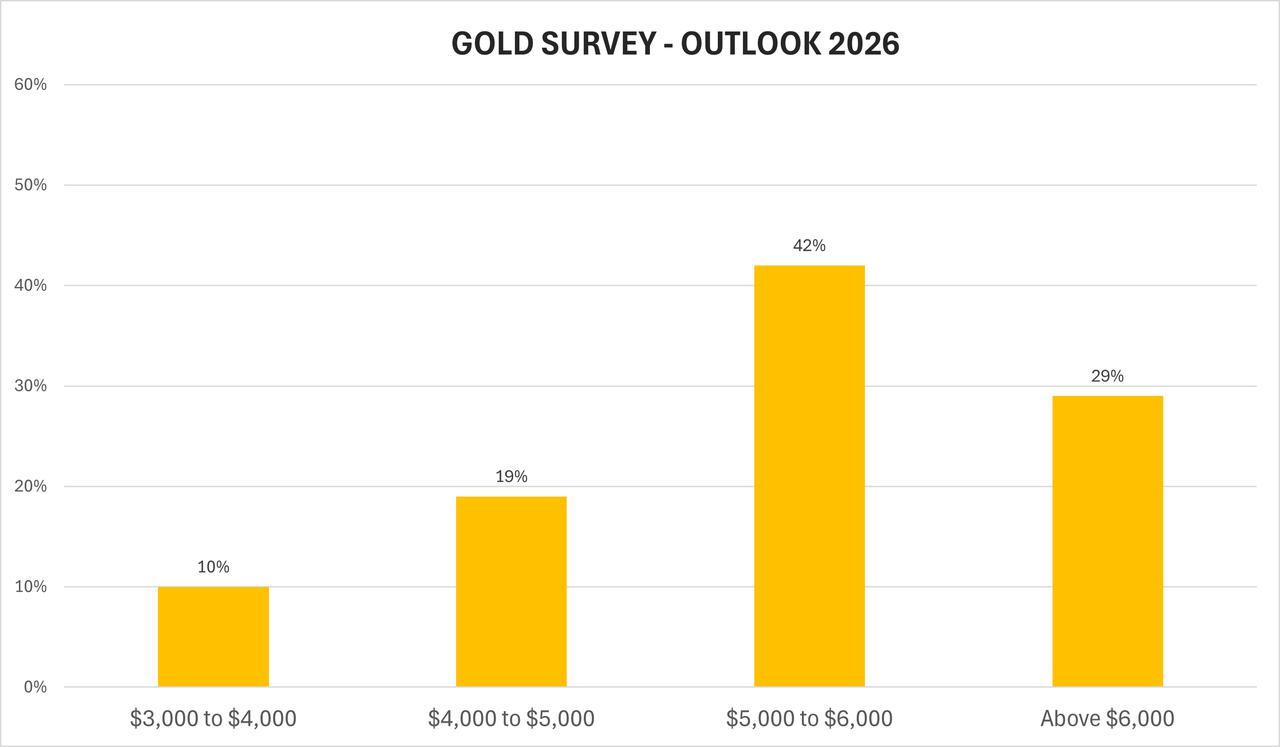

การทำนายราคาทองคำสำหรับปี 2026: ราคาทองคำจะสูงหรือต่ำได้แค่ไหน?

การสำรวจของ Kitco เกี่ยวกับแนวโน้มทองคำสำหรับปี 2026 | ที่มา: Kitco

แนวโน้มทองคำปี 2026 จะดีที่สุดหากเข้าหาผ่านการวิเคราะห์สถานการณ์มากกว่าเป้าหมายราคาเดียว หลังจากพุ่งขึ้นประมาณ 64% ในปี 2025 และทำลายระดับ $5,000 ต่อออนซ์ในต้นปี 2026 ทองคำได้เข้าสู่ระบบราคาใหม่ที่ขึ้นรูปโดยภูมิรัฐศาสตร์ การกระจายสำรองของธนาคารกลาง การไหลเข้าของ ETF และความเชื่อมั่นที่ลดลงในความมั่นคงของเฟียต

ทั่วธนาคาร นักยุทธศาสตร์สินค้าโภคภัณฑ์ และการวิจัยสถาบัน ข้อสรุปหนึ่งโดดเด่น: ทองคำไม่น่าจะทำซ้ำความเร็วของการพุ่งขึ้นปี 2025 แต่ก็ไม่น่าจะกลับไปยังระดับก่อนปี 2024 หากไม่มีการเปลี่ยนแปลงใหญ่ในสภาวะมหาเศรษฐกิจและนโยบาย

1. กรณีฐาน: การรวมตัวที่สูงเหนือ $5,000

ช่วงที่คาดหวัง: $4,800-$5,400 ต่อออนซ์

สิ่งนี้ได้กลายเป็นพื้นฐานฉันทามติใหม่หลังจากการฝ่าวงล้อมของทองคำเหนือ $5,000 การพยากรณ์ที่อัปเดตจากธนาคารใหญ่รวมตัวรอบราคาที่ยั่งยืนเหนือจุดสูงสุดของรอบก่อนหน้านี้มาก สะท้อนการกำหนดราคาใหม่เชิงโครงสร้างมากกว่าการเก็งกำไรเกินขอบเขต

• Goldman Sachs เพิ่มการพยากรณ์สิ้นปี 2026 เป็น $5,400 ต่อออนซ์ อ้างถึงความต้องการของธนาคารกลางที่ยั่งยืนและการกระจายความเสี่ยงของภาคเอกชน

• J.P. Morgan คาดหวังทองคำเฉลี่ยประมาณ $5,055 ต่อออนซ์ในไตรมาส 4 ปี 2026 โดยโต้แย้งว่าการซื้อของภาคทางการและการจัดสรรนักลงทุนระยะยาวยังคงไม่ได้รับการประเมินค่า

• การสำรวจที่อ้างอิงโดย Kitco และ Reuters แสดงให้เห็นว่าธนาคารส่วนใหญ่ตอนนี้กำหนดความคาดหวังระหว่าง $4,700 และ $5,400 มากกว่าระดับต่ำกว่า $5,000

ในสถานการณ์นี้ ธนาคารกลางยังคงซื้อทองคำประมาณ 60 ตันต่อเดือน การถือครอง ETF ยังคงสูง และอัตราดอกเบี้ยลื่นไถลต่ำลงแต่โดยไม่มีการผ่อนคลายอย่างก้าวร้าว ทองคำซื้อขายในช่วงกว้างแต่สูง โดยการปรับตัวลงดึงดูดผู้ซื้อเชิงโครงสร้างและการพุ่งขึ้นถูกลดระดับโดยการจับกำไรเชิงยุทธวิธี

2. กรณีโค: การผลักดันหลีกเลี่ยงความเสี่ยงอย่างยั่งยืนสู่ $6,000

ช่วงที่คาดหวัง: $5,400-$6,000+ ต่อออนซ์

สถานการณ์ในแนวโน้มขาขึ้นสมมติว่าความเสี่ยงทางภูมิรัฐศาสตร์และนโยบายยังคงอยู่หรือทวีความรุนแรงขึ้น มากกว่าจางหายไป ตัวกระตุ้นที่เป็นไปได้รวมถึงความขัดแย้งทางการค้าที่ทวีความรุนแรงขึ้น การกระจายตัวทางภูมิรัฐศาสตร์ที่ลึกขึ้น ความสงสัยใหม่เหนือความเป็นอิสระของธนาคารกลาง หรือการชะลอตัวโลกที่รุนแรงขึ้น

ภายใต้บริบทนี้:

• Societe Generale เห็นทองคำไปถึง $6,000 ต่อออนซ์ภายในสิ้นปี โดยเตือนว่าแม้แต่สิ่งนี้อาจพิสูจน์ได้ว่าอนุรักษ์นิยม

• Bank of America คาดการณ์ทองคำอาจไปถึง $6,000 เร็วถึงฤดูใบไม้ผลิ 2026 โดยโต้แย้งว่าความต้องการการลงทุนยังคงมีการจัดสรรต่ำกว่าเกณฑ์เชิงโครงสร้างแม้จะมีการพุ่งขึ้น

• Goldman Sachs เน้นความไวของทองคำต่อการไหลส่วนเพิ่ม โดยประเมินว่าการเพิ่มขึ้น 0.01% ในการจัดสรรนักลงทุนสหรัฐสามารถยกราคาขึ้นประมาณ 1.4% สร้างด้านบวกไม่สมมาตรหากการกระจายความเสี่ยงเร่งขึ้น

สถานการณ์นี้ไม่จำเป็นต้องใช้วิกฤตแบบปี 2008 สมมติความไม่แน่นอนที่ยั่งยืน ความเชื่อมั่นที่ลดลงในสกุลเงินเฟียต และการกระจายสำรองต่อเนื่อง เงื่อนไขที่มีบางส่วนอยู่แล้วเมื่อเข้าสู่ปี 2026

3. กรณีหมี ต่ำกว่า $5,000: การย้อนกลับนโยบายและแรงกระเทือนผลตอบแทนที่แท้จริง

ช่วงที่คาดหวัง: $4,200-$4,700 ต่อออนซ์และความเสี่ยงหางต่ำกว่า $4,000

กรณีในแนวโน้มขาลงได้แคบลงอย่างมีนัยสำคัญนับตั้งแต่การฝ่าวงล้อมของทองคำเหนือ $5,000 มันอยู่บนความประหลาดใจมหาเศรษฐกิจแบบฟื้นฟูเงินเฟ้อ ที่ซึ่งการเติบโตแข็งแกร่งขึ้น เงินเฟ้อเร่งตัวขึ้นใหม่ และธนาคารกลางสหรัฐชะลอหรือย้อนกลับการลดอัตราดอกเบี้ยผลักดันผลตอบแทนที่แท้จริงสูงขึ้นและเสริมแรงดอลลาร์สหรัฐ

• สถานการณ์ "การกลับมาของการฟื้นฟูเงินเฟ้อ" ของ World Gold Council จำลองการปรับตัวลง 5-20% จากระดับสูงภายใต้ผลตอบแทนที่แท้จริงที่เพิ่มขึ้น

• ผู้พยากรณ์ที่ระมัดระวังบางราย รวมถึง StoneX ยังคงเตือนความเสี่ยงด้านลบลึกขึ้นหากค่าเบี้ยประกันความเสี่ยงคลายตัวอย่างรุนแรงและความต้องการการลงทุนเย็นลง

อย่างไรก็ตาม นักวิเคราะห์ส่วนใหญ่ตอนนี้มองผลลัพธ์ต่ำกว่า $4,000 เป็นความเสี่ยงหางที่มีความน่าจะเป็นต่ำ ต้องการการรวมกันของการเข้มงวดนโยบาย การผ่อนคลายภูมิรัฐศาสตร์ และความต้องการของธนาคารกลางที่จางหาย เงื่อนไขที่ในปัจจุบันดูไม่น่าจะเป็นไปได้ แม้ในสถานการณ์ในแนวโน้มขาลงนี้ ราคายังคงอยู่เหนือระดับก่อนปี 2024 มาก สะท้อนการประเมินใหม่เชิงโครงสร้างของทองคำ

วิธีเทรดสปอตและฟิวเจอร์สทองคำใน BingX

BingX เป็นหนึ่งในแพลตฟอร์มที่หลากหลายที่สุดสำหรับการเทรดทองคำเพราะมันช่วยให้คุณเข้าถึงตราสารที่เชื่อมโยงกับทองคำหลายประการภายในระบบนิเวศคริปโตเนทีฟเดี่ยว ไม่ว่าคุณจะต้องการการเสี่ยงระยะยาวผ่านทองคำสปอตที่เป็นโทเค็นผ่าน Tether Gold (XAUT) หรือ Pax Gold (PAXG) หรือการเทรดที่แข็งขันและการป้องกันความเสี่ยงผ่านฟิวเจอร์สทองคำที่ชำระด้วยคริปโต BingX รวมสภาพคล่องลึก ค่าธรรมเนียมแข่งขันได้ และประเภทคำสั่งซื้อที่ยืดหยุ่นเพื่อสนับสนุนกลยุทธ์และรูปแบบความเสี่ยงที่แตกต่างกัน สิ่งที่ทำให้ BingX โดดเด่นคือ BingX AI ซึ่งส่งมอบข้อมูลตลาดเรียลไทม์ การวิเคราะห์แนวโน้ม และตัวบ่งชี้ความเสี่ยงโดยตรงในอินเทอร์เฟซการเทรด ช่วยเทรดเดอร์ระบุการเปลี่ยนแปลงโมเมนตัม ระดับราคาสำคัญ และความผันผวนในตลาดทองคำ

1. ซื้อและขายทองคำที่เป็นโทเค็นในตลาดสปอต BingX

คู่การเทรด XAUT/USDT ในตลาดสปอตที่ขับเคลื่อนโดยข้อมูลเชิงลึก BingX AI

BingX สนับสนุนผลิตภัณฑ์ทองคำที่เป็นโทเค็นที่ติดตามราคาทองคำจริง ช่วยให้คุณได้รับการเสี่ยงโดยไม่ต้องเก็บทองคำแท่ง

1. เข้าสู่ระบบ BingX และเปิดตลาดสปอต

2. ค้นหาคู่ทองคำที่เป็นโทเค็นอย่าง XAUT/USDT และ Pax Gold (PAXG)/USDT

3. ซื้อโทเค็นคริปโตที่หนุนหลังด้วยทองคำในตลาดสปอต BingX โดยใช้ USDT เหมือนสินทรัพย์คริปโตอื่นๆ

4. ถือ เทรด หรือปรับสมดุลโพสิชั่นของคุณทุกเวลา

ทองคำสปอตที่เป็นโทเค็นเสนอการเสี่ยงโดยตรงและไม่มีเลเวอเรจพร้อมการกำหนดราคาที่โปร่งใส ทำให้เป็นวิธีที่ง่ายและมีประสิทธิภาพในการกระจายความเสี่ยงพอร์ตโฟลิโอคริปโตของคุณโดยไม่ต้องเสี่ยงกับเลเวอเรจ

เรียนรู้เพิ่มเติมเกี่ยวกับความแตกต่างระหว่าง Tether Gold (XAUT) และ Pax Gold (PAXG) ก่อนเทรดพวกเขา

2. เทรดโทเค็นทองคำด้วยเลเวอเรจในตลาดฟิวเจอร์ส

สัญญา Perpetual PAXG/USDT ในตลาดฟิวเจอร์สที่ขับเคลื่อนโดย BingX AI

ฟิวเจอร์สทองคำที่เป็นโทเค็นใน BingX ติดตามราคาทองคำในขณะที่ชำระในคริปโต ช่วยให้คุณเทรดทองคำโดยไม่ต้องถือโลหะจริงหรือใช้โบรกเกอร์ที่อิงกับเฟียต

1. เข้าสู่ระบบ BingX และเปิดหน้าการเทรดฟิวเจอร์ส

2. ค้นหา XAUT/USDT perpetuals หรือ สัญญา perpetual PAXG/USDT และเปิดหน้าจอการเทรด

3. เลือกทิศทาง: ไป Long หากคุณคาดหวังว่าทองคำจะขึ้น หรือ Short หากคุณคาดหวังการปรับตัวลงหรือต้องการป้องกันความเสี่ยง

4. เลือกโหมดมาร์จิ้นและเลเวอเรจ: ใช้ Isolated Margin และให้เลเวอเรจต่ำ (เช่น 2x-5x) เพื่อลดความเสี่ยงการชำระบัญชี

5. ตั้งประเภทคำสั่งซื้อของคุณ: ใช้ ลิมิตออเดอร์ สำหรับราคาเข้าที่เฉพาะเจาะจงหรือคำสั่งราคาตลาดสำหรับการดำเนินการทันที

6. เพิ่มการควบคุมความเสี่ยงก่อนยืนยัน: วาง stop-loss และ take-profit ตามระดับการสนับสนุน/ความต้านทานสำคัญ

7. ติดตามและจัดการโพสิชั่น: ปรับ stops เมื่อราคาเคลื่อนไหว และลดการเสี่ยงในช่วงเหตุการณ์มหาเศรษฐกิจใหญ่หากความผันผวนพุ่งขึ้น

การเทรดฟิวเจอร์สทองคำที่เป็นโทเค็นเหมาะสำหรับเทรดเดอร์ที่ใช้งานที่มองหา long หรือ short ทองคำ ป้องกันความเสี่ยงมหาเศรษฐกิจหรือคริปโต หรือเทรดความผันผวนของทองคำรอบเหตุการณ์อย่างการตัดสินใจของ Fed และการพัฒนาทางภูมิรัฐศาสตร์

3. Long หรือ Short ฟิวเจอร์สทองคำด้วยคริปโตใน BingX

เทรดฟิวเจอร์สทองคำด้วยคริปโตในตลาดฟิวเจอร์ส BingX

สำหรับเทรดเดอร์ที่ใช้งาน BingX เสนอฟิวเจอร์สทองคำที่ชำระด้วยคริปโต ช่วยให้การเทรดตามทิศทางและกลยุทธ์การป้องกันความเสี่ยง

1. เปิดส่วนการซื้อขายฟิวเจอร์สใน BingX

3. ไป long หากคุณคาดหวังราคาจะขึ้น หรือ short เพื่อป้องกันความเสี่ยงด้านลบ

4. ใช้เลเวอเรจต่ำ (2x-5x) เพื่อจัดการความผันผวน

5. ใช้คำสั่ง stop-loss และ take-profit

การเทรดฟิวเจอร์สทองคำช่วยให้คุณทำกำไรได้ทั้งในตลาดที่เพิ่มขึ้นและตกลงในขณะที่ป้องกันความเสี่ยงคริปโตหรือมหาเศรษฐกิจ ทั้งหมดนี้โดยไม่ต้องพึ่งพาระบบเฟียตหรือโบรกเกอร์สินค้าโภคภัณฑ์แบบดั้งเดิม

เรียนรู้เพิ่มเติมเกี่ยวกับวิธีเทรดทองคำด้วยคริปโตใน BingX ในคู่มือที่ครอบคลุมของเรา

คุณควรลงทุนในทองคำในปี 2026 หรือไม่?

ทองคำในปี 2026 ไม่น่าจะทำซ้ำความเร็วของการพุ่งขึ้นที่ขับเคลื่อนโดยโมเมนตัมในปี 2025 แต่ได้เปลี่ยนไปสู่ระบบราคาโครงสร้างที่สูงขึ้นอย่างมั่นคง หลังจากทำลายระดับ $5,000 ต่อออนซ์ในต้นปี 2026 ทองคำถูกมองมากขึ้นเป็นสำรองเชิงกลยุทธ์และสินทรัพย์กระจายความเสี่ยงมากกว่าการเทรดช่วงปลายรอบ หนี้โลกที่สูง ความเสี่ยงทางภูมิรัฐศาสตร์ที่ยั่งยืน การสะสมของธนาคารกลางอย่างต่อเนื่อง และความไม่แน่นอนรอบนโยบายการเงิน ทั้งหมดสนับสนุนการเปลี่ยนแปลงนี้ โดยธนาคารใหญ่ส่วนใหญ่ตอนนี้รวมการพยากรณ์ระหว่าง $4,800 และ $5,400 และกรณีโคที่น่าเชื่อถือขยายสู่ $6,000 ภายใต้สถานการณ์ความเครียดที่ยั่งยืน

สำหรับนักลงทุน สิ่งนี้หมายความว่าบทบาทของทองคำเกี่ยวกับการไล่ตามข้างบนน้อยลงและเกี่ยวกับความยืดหยุ่นของพอร์ตโฟลิโอและการจัดการความเสี่ยงมากขึ้น ทองคำในอดีตมีผลตอบแทนดีที่สุดเป็นตัวทำให้เสถียรในช่วงความไม่แน่นอนทางมหาเศรษฐกิจมากกว่าเป็นเครื่องยนต์ผลตอบแทนแบบมีเลเวอเรจ แม้ว่าแพลตฟอร์มอย่าง BingX จะช่วยให้นักลงทุนได้รับการเสี่ยงผ่านทองคำสปอตที่เป็นโทเค็นหรือฟิวเจอร์สทองคำที่ชำระด้วยคริปโต ราคาทองคำยังสามารถประสบการปรับตัวลงอย่างรุนแรงที่ขับเคลื่อนโดยการเปลี่ยนแปลงในผลตอบแทนที่แท้จริง ความคาดหวังด้านนโยบาย หรือการจัดตำแหน่งของนักลงทุน เป็นผลให้ การกำหนดขนาดโพสิชั่นที่มีระเบียบวินัย การกระจายความเสี่ยง และความตระหนักถึงความผันผวนยังคงสำคัญเมื่อจัดสรรไปยังทองคำในปี 2026