Глобальная сельскохозяйственная матрица в середине 2026 года борется с сокращением производства, дисбалансом поставок и изменяющимися локальными погодными условиями. Пшеница (Wheat), основной показатель глобальной продовольственной безопасности, входит в крайне сложный маркетинговый год 2026/27, характеризующийся сокращением совокупного производства и сжатием конечных запасов.

В то время как серьезные засухи ударили по производству в ключевых западных экспортерах, доведя некоторые урожаи до минимумов за несколько десятилетий, устойчивое высокое производство из региона Черного моря и улучшенные локальные осадки удерживают четкий потолок для безудержного роста цен. Для глобальных трейдеров сырьевых товаров, структурная волатильность по ключевым бенчмаркам остается тесно связанной с краткосрочными отчетами о прогрессе урожая, изменяющейся экономикой животных кормов и окончательной реализацией урожая Северного полушария.

Читайте далее: Как торговать сырьевыми товарами с криптовалютой в 2026 году, поскольку нефть, золото, серебро и TradFi переходят в блокчейн

Ключевые моменты: 5 главных вещей, которые должны знать инвесторы в пшеницу в 2026 году

- Сокращение глобального производства: Глобальное производство пшеницы (Wheat) в сезоне 2026/27 прогнозируется на уровне примерно 820 миллионов метрических тонн (ММТ) по данным Международного совета по зерну (IGC). Это означает снижение на 3% (примерно 24 ММТ) по сравнению с рекордным максимумом предыдущего сезона в 842+ ММТ.

- Производство в США достигает структурного минимума за 54 года: Сильная, широко распространенная засуха, в основном затронувшая твердую красную озимую (HRW) пшеницу, подорвала американское производство. Общее производство всех видов пшеницы в США прогнозируется на самом низком уровне с сезона 1972/73, серьезно ограничивая экспортные возможности США.

- Доминирование Черного моря ограничивает рост: Несмотря на глобальный дефицит, Россия продолжает диктовать базовое экспортное ценообразование. При частных оценках, доводящих российское производство до 90 ММТ, обильные краткосрочные поставки предотвращают устойчивые бычьи контрактные прорывы.

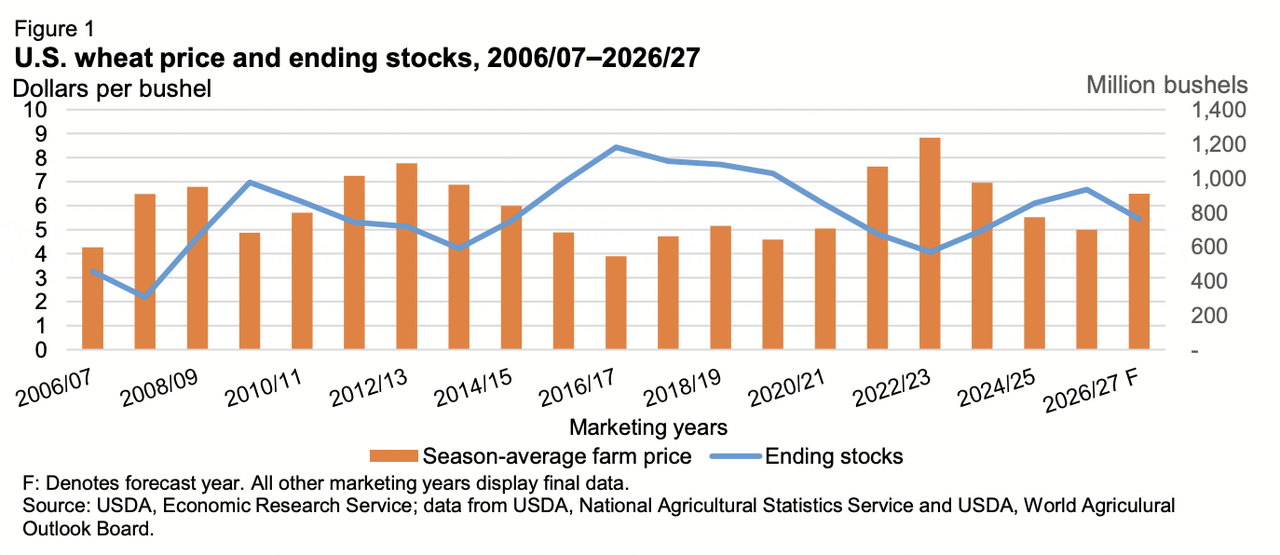

- Сжатие глобальных конечных запасов: Агрегированные балансы показывают структурно более скудные резервы. USDA оценивает предстоящие глобальные конечные запасы на 2026/27 в 275 ММТ, снижение с базового уровня предыдущего года в 279 ММТ, в то время как IGC отслеживает еще более резкое снижение до 282 ММТ.

- Снижение спроса на корма в импортирующих регионах: Высокие западные наличные цены нарушили стандартные коэффициенты замещения. Крупные импортеры по всей Юго-Восточной Азии активно сокращают выделения пшеницы (Wheat), предназначенной для кормления скота, массово переходя на более конкурентоспособные грубые зерновые, такие как кукуруза.

Читайте далее: Как инвестировать в золото на BingX: руководство для начинающих 2026 года

Понимание глобальных бенчмарков пшеницы

Источник: USDA

Международная торговля пшеницей (Wheat) не является единообразной; она опирается на различные ценовые узлы, которые отражают локализованные сорта зерна, белковые структуры и транспортную логистику:

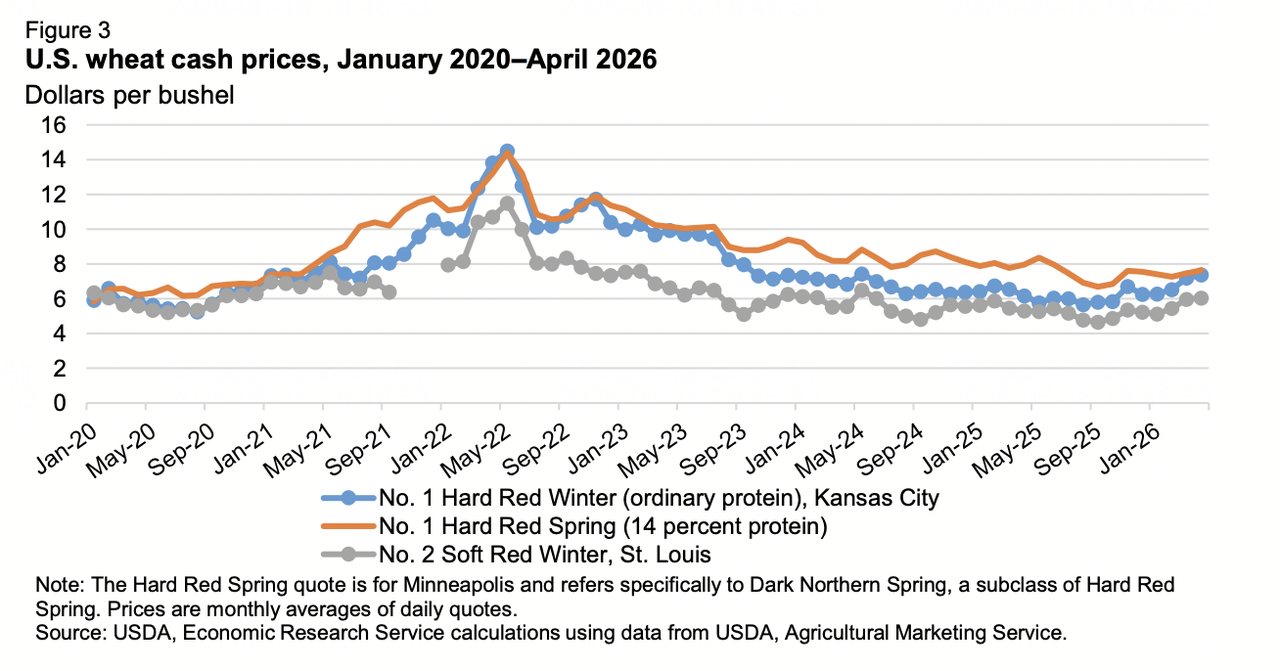

- Чикагская торговая палата (CBOT) мягкая красная озимая: Глобальный основной бенчмарк для базового мукомольного и кормового качества.

- Канзас-Сити торговая палата (KCBT) твердая красная озимая: Премиальный стандарт для промышленного хлебопечения, в настоящее время несущий основную тяжесть североамериканских экологических нагрузок.

- Миннеаполисская зерновая биржа (MGEX) твердая красная яровая: Высокобелковые яровые сорта, ценимые для смешивания, в основном отражающие погодные премии северных равнин.

Источник: USDA

Ключевые драйверы предложения и спроса на пшеницу по регионам

Америка: Серьезные исторические засухи

Соединенные Штаты управляют исключительным структурным дефицитом предложения. Движимые падающими урожаями и сокращенными посевными площадями, при том что общая посевная площадь пшеницы достигла самого низкого уровня с 1919 года, американский озимый урожай показывает наименьший размер с 1965 года. Ожидания урожайности были снижены на 5% до 50,8 бушелей на акр. Следовательно, USDA прогнозирует экспорт США на многолетнем минимуме 21,5 ММТ (775 миллионов бушелей), поднимая прогнозируемую внутреннюю сезонную среднюю фермерскую цену до 3-летнего максимума $6,50 за бушель.

Черное море: Агрессивная ценовая власть

Россия остается бесспорным мировым лидером по экспорту, прогнозируется отгрузка масштабных 47 ММТ. Хотя урожайность снижена примерно на 5% от исторических пиков, частные аналитические центры строят сильные аргументы в пользу совокупного урожая в 90 миллионов тонн, поскольку весенние условия улучшаются. Тем временем, Украинская зерновая ассоциация прогнозирует внутреннее производство на уровне 22,8 миллиона тонн. Однако фактическая экспортная цепочка Украины (прогнозируемый объем отгрузки 13 ММТ) остается фундаментально ограниченной логистическими узкими местами, высокими рисковыми премиями и поврежденной сельскохозяйственной инфраструктурой.

Европа и Австралия: Погодные переходы

Европейские ожидания по обыкновенной пшенице были снижены до 128,8 ММТ после необычно сухих весенних условий в центральных областях мониторинга урожая. В Южном полушарии ABARES Австралии спрогнозировало резкое снижение производства на 26% год к году до 26,7 ММТ из-за изнурительной ранней засушливости сезона. Однако существенные зимние дождевые события разжигают надежды на позднее восстановление. В других местах Южная Америка представляет стабильный фронт, с завершением посадки в Аргентине гладко под отличными параметрами почвенной влажности.

Историческое тестирование на исторических данных: Подводя итоги разрушительных корректировок цикла 2025/26

Чтобы понять текущую напряженность в ландшафте 2026/27, трейдеры должны пересмотреть волатильные коррекции данных, которые завершили предыдущий маркетинговый год 2025/26. Недавние обновления USDA показывают, как скрытые всплески потребления и ускорения торговых потоков размыли глобальные балансы быстрее, чем первоначально моделировалось.

- Китайский всплеск замещения: Крупнейший шок спроса пришел из Китая, где внутреннее потребление кормов и остатков подскочило на 2,0 ММТ до массивных 33,0 ММТ. Эта тенденция произошла потому, что глобальная стоимость пшеницы (Wheat) упала до многолетних минимумов относительно внутренней кукурузы, побуждая китайские промышленные животноводческие операции агрессивно заменять кукурузу пшеницей в рационах животных кормов.

- Акт перебалансировки производства: Глобальное производство на 2025/26 осело на 843,8 ММТ. Незначительные корректировки увидели пониженный турецкий урожай (падение на 0,7 ММТ до 16,8 ММТ) в основном компенсированный неожиданным рекордным урожаем в Великобритании, который вырос до 12,3 ММТ. Однако структурный спрос значительно превысил эти предельные изменения предложения.

- Глобальное истощение запасов: Ускоренная торговая динамика размыла глобальные резервы намного быстрее, чем ожидалось. Отслеживание торговли показало бодрые скорости отгрузки, подняв общий экспорт до 224,4 ММТ. Россия (до 46,0 ММТ), Канада (до 30,0 ММТ) и Казахстан (до 12,0 ММТ) очистили тяжелые объемы, превосходя более медленные темпы вне Аргентины и Австралии.

- Истощение запасов: Это схождение неустанного использования кормов для скота в Азии и агрессивной экспортной ликвидации вынудило масштабную коррекцию глобальных конечных запасов 2025/26 на 3,9 ММТ вниз, снизив их до 279,2 ММТ. Это сокращение было приведено в первую очередь значительными падениями хранения в Китае, Казахстане и России, создав уязвимую, низкозапасную основу для текущего года.

Профиль ценообразования сырьевой пшеницы по состоянию на середину 2026 года

Фундаментальный рынок подчеркивает сильно сжатую, диапазонную структуру ценообразования по основным международным торговым центрам.

|

Фьючерсы и наличные бенчмарки |

Операционная позиция / Данные |

|

Июльский контракт Чикаго (CBOT) |

$5,84 / бушель |

|

Бенчмарк Trading Economics |

$5,95 / бушель |

|

Миннеаполисская яровая пшеница (MGEX) |

$6,18 / бушель |

|

Канадская западная красная яровая (CWRS 1, 13,5%) |

~$275 / тонна (спот Саскачеван) |

|

Заявки на мягкую красную озимую Онтарио (SRW) |

~$7,00 - $7,04 / бушель |

|

Прогноз USDA по фермерской цене всех видов пшеницы в США |

Диапазон $5,00 - $6,50 / бушель |

|

Глобальные конечные запасы (USDA / IGC) |

275 ММТ - 282 ММТ |

Изменяющаяся динамика импортеров пшеницы

Рост внутренних урожаев в ключевых коридорах

Основной структурный вес на международную стоимость пшеницы (Wheat) в 2026 году - это быстрое замедление спроса в исторических импортных узлах. Регионы, такие как Северная Африка и Ближний Восток Азии, конкретно Марокко, Египет, Сирия и Турция, активно сокращают международные заказы на покупку. Сильные, рекордные совокупные внутренние урожаи значительно смягчили эти страны, изолируя их местные экономики и уменьшая их традиционную зависимость от западных судоходных маршрутов.

Эффект вытеснения кукурузы в кормах для скота

Структурная реальность более низкого глобального производства сохранила премиальные мукомольные сорта оцененными с заметной премией. Поскольку пшеница (Wheat) показывает недостаточные результаты по конкурентоспособности стоимости против конкурирующих грубых кормовых зерен, основные импортирующие экономики по всей Восточной и Юго-Восточной Азии, такие как Индонезия, Вьетнам и Филиппины, систематически обновили свои импортные профили. Промышленные животноводческие операторы активно меняют зерновые соотношения, уменьшая свой совокупный импорт пшеницы для сохранения маржинальных структур.

Рыночные прогнозы для пшеницы в 2026 году: бычий против медвежьего прогноза

Бычий сценарий: Погодные нарушения и геополитическое трение

Структурный бычий сценарий в значительной степени опирается на реализацию локализованного неурожая. Если поздняя жара или внезапные заморозки ударят по наступающей европейской озимой стадии наполнения, или если недавний дождь по австралийскому поясу пшеницы окажется недостаточным для излечения ранней сухости, глобальные конечные запасы могут сократиться мимо психологических точек перелома. Кроме того, любые возобновленные эскалации или инфраструктурные узкие места по судоходным каналам Черного моря могли бы мгновенно запустить резкие ралли покрытия коротких позиций по чикагским контрактам.

Медвежий сценарий: Рампы объемов Черного моря и вялый спрос

Медвежий сценарий предполагает, что предстоящие европейские урожаи и урожаи Черного моря прибудут без основных нарушений. Если частные оценки российского урожая в 90 ММТ материализуются, рынок столкнется с волной краткосрочной наличной доступности, которая может подавить западные структуры ценообразования. С глобальным потреблением, смягчающимся, и североафриканским импортным спросом, остающимся структурно низким, стоимость пшеницы (Wheat) сталкивается с продолжительным периодом боковой консолидации или давления на снижение цен.

Читайте далее: Сырьевые товары, Форекс и золото нагреваются в блокчейне на фоне максимумов драгоценных металлов 2026 года

Как торговать фьючерсами на пшеницу на BingX TradFi

Архитектура TradFi на BingX предоставляет высокоплавную, современную инфраструктуру для входа на сельскохозяйственные рынки сырьевых товаров используя бессрочные контракты с расчетом в USDT, позволяя трейдерам обойти старомодные брокерские петли фьючерсов.

Лонг или шорт пшеничных бессрочных контрактов с USDT на BingX фьючерсах

Бессрочный контракт на пшеницу (Wheat) на фьючерсном рынке BingX

- Перейдите к торговой платформе BingX и направляйтесь прямо к интерфейсу TradFi акции/сырьевые фьючерсы.

- Выберите бессрочный контракт на пшеницу (Wheat).

- Проверьте активные торговые сессии перед подачей ордерных билетов. Спреды и локализованная волатильность могут расшириться во время сессий с расширенными часами из-за более низкой немедленной плотности книги ордеров.

- Настройте ваш предпочитаемый режим маржи (изолированный для определенной границы изоляции, или кросс для коллективного пулинга портфеля) и выберите метрики кредитного плеча.

- Выполните открытие лонга, если вы ожидаете положительные конверсии резерва, последовательную превосходящую производительность прибыли или сильные обновления маржинального руководства. Выполните открытие шорта, если вы хотите хеджироваться против откатов технологического сектора, переоцененных оценок или потенциального трения исполнения производства.

- Реализуйте защитные параметры границы тейк-профита (TP) и стоп-лосса (SL) немедленно после входа ордера, чтобы защитить конфигурации капитала от внезапных макро-рыночных колебаний.

Заключение: Навигация по рынку пшеницы 2026 года на BingX

Глобальный рынок пшеницы (Wheat) в 2026 году представляет классическое фундаментальное противостояние. В то время как структурно напряженные балансовые ведомости, многолетние падения американского производства и австралийские погодные тревоги обеспечивают солидный долгосрочный пол, немедленная ценовая реальность удерживается в проверке надежными объемами отгрузки Черного моря и изолированными импортирующими нациями.

Для участников сырьевых товаров, успех в этой среде требует отслеживания локализованных погодных разработок по равнинам Северного полушария наряду со структурными глобальными скоростями экспорта.

Напоминание о рисках: Торговля сельскохозяйственными сырьевыми товарами включает крайнее воздействие экологической непредсказуемости, государственных экспортных интервенций и геополитических политических корректировок. Всегда занимайтесь всесторонним управлением рисками и разворачивайте защитные торговые протоколы по всем позициям.

Связанное чтение

- Как торговать золотыми фьючерсами с криптовалютой: руководство для начинающих на 2026 год

- Как торговать Форексом, сырьевыми товарами, акциями и индексами с BingX TradFi: руководство для начинающих (2026)

- Является ли золото хорошей инвестицией в 2026 году? Объяснение рисков и доходов

- Сырьевые товары, Форекс и золото нагреваются в блокчейне на фоне максимумов драгоценных металлов 2026 года