Глобальный сельскохозяйственный ландшафт в середине 2026 года переживает крупную структурную перекалибровку, и сахар находится в центре волатильности. После достижения пика в 186,1 миллиона метрических тонн (ММТ) в течение маркетингового года 2025/26, глобальный баланс сахара заметно сжимается. Согласно данным Службы сельского хозяйства за рубежом USDA (FAS), мировое производство сахара на цикл 2026/27 прогнозируется к снижению примерно на 1,2 миллиона тонн до 184,9 ММТ.

Хотя первоначальный взгляд предполагает явный дефицит предложения, что подтверждается аналитическими фирмами, такими как Czarnikow, пересматривающими свои прогнозы до дефицита в 100 000 тонн, рыночные цены остаются упорно в диапазоне вблизи многомесячных минимумов. Взаимодействие между изменяющимися мандатами на биотопливо в Южной Америке, колеблющимися макро-геополитическими событиями на Ближнем Востоке и надвигающимися климатическими рисками создает среду, где тонкая подушка избытка может превратиться в открытое сжатие в любой момент.

Читать далее: Глобальный прогноз пшеницы 2026: балансирование региональных погодных шоков против обильного предложения из Черного моря

Топ 5 вещей, которые инвесторам сахара нужно знать в 2026 году

Источник: USDA

- Сужение глобального производственного диапазона: Глобальное производство сахара сокращается. USDA нацеливается на базовый уровень в 184,9 ММТ, в то время как консервативные оценки Международной сахарной организации (ISO) размещают производство ближе к 180 ММТ, отмечая сокращение на 1,15% до 1,2% год к году.

- Бразилия облегчает предложение через перенаправление биотоплива: Внутренняя энергетическая политика Бразилии кардинально изменила глобальные торговые циклы. Мандатный сдвиг, повышающий смесь безводного этанола в бензине до 30%, означает, что местные заводы перерабатывают больше тростника на топливо, а не на сырые кристаллы, вызывая падение бразильского производства сахара на 1,3 ММТ.

- Восстановление Индии предотвращает кризис поставок: Смягчая крутые сокращения производства в западных странах, два подряд сильных муссонных сезона полностью пополнили водный горизонт Индии. Индийское производство переживает крупное восстановление, поднимаясь на 3,6 ММТ до ожидаемых 33,6 ММТ производства.

- Макро-премия риска испаряется при открытии Ормузского пролива: В конце весны 2026 года предварительное мирное соглашение на Ближнем Востоке привело к повторному открытию Ормузского пролива. Поскольку этот жизненно важный канал ограничивает приблизительно 6% глобальной торговли сахаром при закрытии, его повторное открытие снизило морские премии риска и отправило сырую нефть в скольжение, оказывая давление на сырые сельскохозяйственные контракты.

- Прогнозы дефицита маячат крупно: Сталкиваясь с комфортным профилем поставок сегодня, консенсус раскалывается. Аналитические столы StoneX и Czarnikow прогнозируют надвигающиеся глобальные структурные дефициты в диапазоне от 262 000 МТ до 550 000 МТ к концу маркетингового года 2026/27.

Анализ сравнения товаров 2026 года

Обзор ниже анализирует позицию глобального сахара по сравнению с другими крупными сельскохозяйственными мягкими товарами в середине 2026 года. Все сырые данные и отслеживание цен можно просматривать нативно на активных рынках. Если вы хотите торговать этими сдвигами напрямую, вы можете исследовать спот рынок или отслеживать макро-сельскохозяйственные индексы внутри раздела TradFi на BingX.

Сравнение цен и производства сельскохозяйственных товаров 2026 года

Таблица ниже разбивает ценовую динамику, скорость год к году и ключевые суверенные государства, формирующие глобальные балансы поставок для Сахара, Кофе и Какао в середине 2026 года.

|

Товарный рынок |

Базовая цена (середина июня 2026) |

12-месячная ценовая производительность |

Основные производящие страны |

Ведущая рыночная динамика и основные драйверы |

|

Сахар (Sugar) |

13,86 центов США / фунт (ICE No. 11) |

Снижение на 15,54% |

Бразилия, Индия, Таиланд, Китай, США |

Сжатие глобальных поставок до 184,9 ММТ из-за бразильских корректировок смешивания этанола (мандат 30%) и более низких потолков цен у ферм в Таиланде. Недостатки ограничены появляющимся паттерном Эль-Ниньо, но краткосрочные давления существуют из-за повторного открытия Ормузского пролива, снижающего премии риска доставки. |

|

Кофе |

262,75 центов США / фунт (ICE Арабика) |

Снижение на 23,31% |

Бразилия, Вьетнам, Колумбия, Индонезия |

Торговля вблизи 18-месячных минимумов на массивных ожиданиях поставок. USDA прогнозирует рекордный бразильский урожай 2026/27 в 71,9 миллиона мешков (рост на 14%). Rabobank расширил свой глобальный прогноз избытка до 9,5 миллиона мешков, выводя рынок из его многолетней фазы дефицита. |

|

Какао |

$4,237 / Метрическая тонна (ICE NY) |

Снижение на 55,00% |

Кот-д'Ивуар, Гана, Индонезия, Эквадор |

Стабилизация около отметки $4,200 после обрушения с исторических максимумов. Хотя текущие портовые поступления в Западной Африке надежны, StoneX и ICCO снизили будущие прогнозы избытка из-за подтвержденных рисков жары и засухи Эль-Ниньо для предстоящего основного урожая 2026/27. |

Верификация источников данных

Структурные и финансовые метрики, заполненные в этом прогнозе, извлечены из официальных глобальных сельскохозяйственных циркуляров и коммерческих сетей отслеживания мягких товаров:

- Метрики сахара: Получены напрямую из циркуляра USDA Foreign Agricultural Service (FAS) за май 2026 года "Сахар: Мировые рынки и торговля", наряду с индексами цен в реальном времени, составленными Trading Economics Sugar Commodity Data.

- Метрики кофе: Извлечены из краткого обзора глобального производства кофе USDA за июнь 2026 года, отраслевых обновлений от Бразильской национальной компании снабжения (Conab) и отчетов о пересмотре избытка предложения Rabobank на 2026/27.

- Метрики какао: Составлены через корректировки данных Международной организации какао (ICCO) за май 2026 года, обзоры урожая StoneX в Западной Африке и ежедневные отчеты о запасах Межконтинентальной биржи (ICE).

Понимание глобальных бенчмарков сахара

Глобальная оценка сахара действует на двух доминирующих международных фьючерсных механизмах, отражающих различные состояния рафинирования базового продукта:

- ICE Sugar No. 11 (Нью-Йорк): Абсолютный премиальный бенчмарк для глобальной торговли сырым, нерафинированным тростниковым сахаром. Он отслеживает стоимость франко-борт (FOB) из ключевых международных портовых объектов.

- ICE London White Sugar No. 5: Основной ценовой контракт для полностью рафинированного, белого кристаллического сахара, активно используемого промышленными коммерческими производителями продуктов питания и покупателями кондитерских изделий.

Ключевые драйверы спроса и предложения сахара по регионам

Источник: 1 год торгового производства сахара | TradingEconomics

Бразилия: Битва за биотопливо

Как неоспоримый главный источник сахара планеты, держащий массивную 24% долю в глобальном предложении, Бразилия отступает. Общее производство падает до канала 42,5 ММТ.

Основной драйвер - это поворот внутренней политики с конца 2025 года, который увеличил обязательную смесь безводного этанола в коммерческом бензине с 27% до 30%. Это регуляторное изменение стимулировало разделение переработки 52/48 в пользу производства этанола. Падающие цены на нефть в середине 2026 года сделали этанол слегка менее конкурентоспособным, что может побудить заводы наклониться обратно к сахару в конце сезона. Однако, объемы экспорта уже структурно ниже, прогнозируемые к снижению с 34,1 ММТ до 33,6 ММТ.

Индия: Муссонные прибыли и тяжелый государственный контроль

Индия, второй по величине глобальный производитель и основной потребляющий двигатель, переживает отличное агрономическое восстановление. Производство поднимается обратно к территории 33,6 ММТ, движимое расширенными посадками, простирающимися на 6,0 миллиона гектаров в Уттар-Прадеш, Махараштре и Карнатаке.

Несмотря на внутренний избыток в 2,5 ММТ, Индия остается изолированной за высоко защищенными регуляторными барьерами. Государственный механизм справедливой и вознаграждающей цены (FRP) мандатирует крутые минимальные шкалы оплаты производителей, и строго управляемые внутренние экспортные квоты означают, что Индия выпустит только скромные 3,6 ММТ международным покупателям, сосредоточившись в первую очередь на североафриканских и ближневосточных покупателях, таких как Судан и Ливия.

Европейский Союз и Таиланд: Политическое давление и давление входных факторов

- Европейский Союз: Высокие расходы на сельскохозяйственные входные факторы в сочетании с мягкими региональными ценовыми структурами заставляют фермеров свеклы ротировать поля в более прибыльные денежные культуры. Падения убранной площади сжимают производство ЕС вниз на 6% до 14,4 ММТ, конвертируя Еврозону обратно в чистого импортера.

- Таиланд: Офис Совета по тростнику и сахару искусственно ограничил цены закупки тростника у ферм ниже реальных операционных производственных затрат для подавления местной продовольственной инфляции. Эта политика дала обратный эффект на объем, отгоняя производителей и вызывая массивное падение производства на 1,8 ММТ вниз до 9,5 ММТ, что является самым большим относительным падением во всем мире.

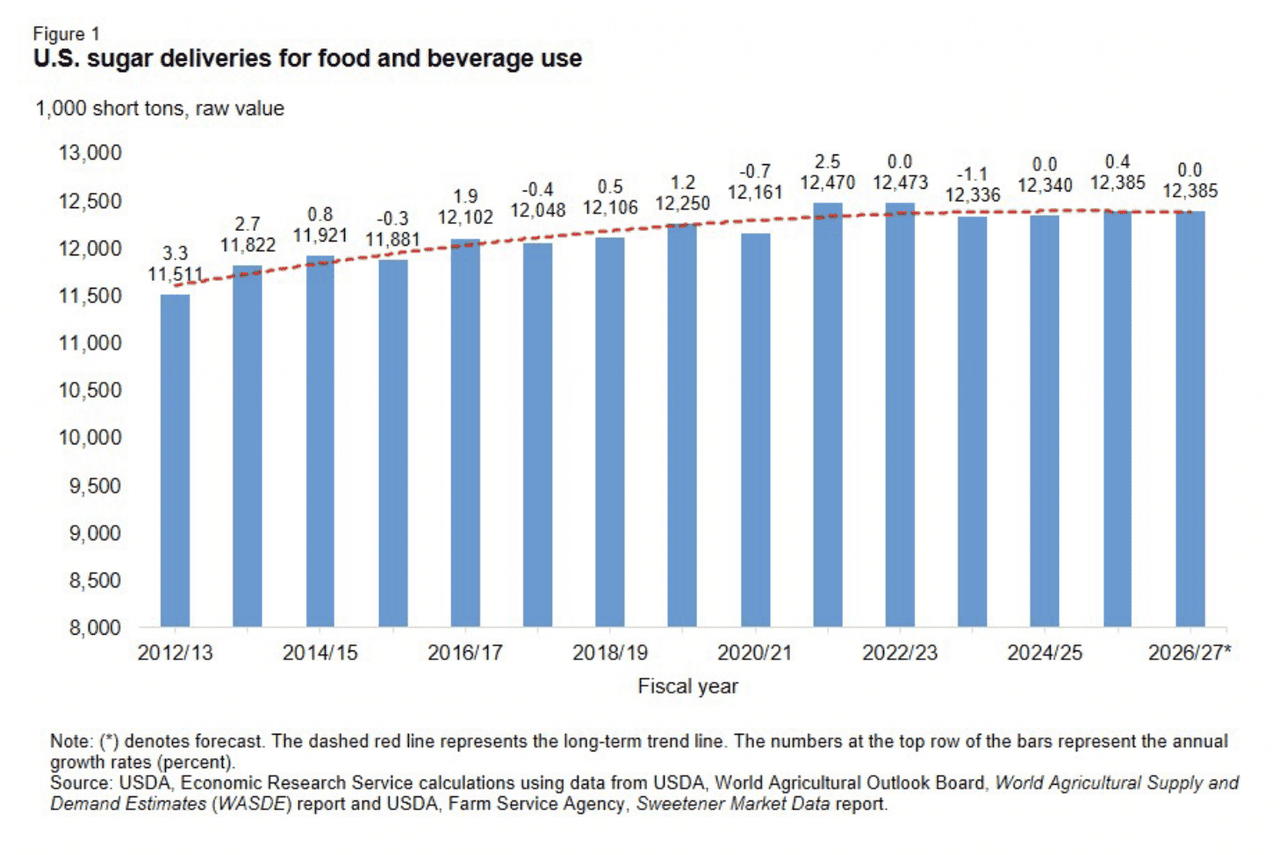

Североамериканский коридор: Сжимающееся внутреннее предложение

Североамериканский баланс подчеркивает расширяющееся сжатие предложения на финансовый год 2026/27.

Согласно обновленным метрикам Службы экономических исследований USDA, общее предложение США было скорректировано вниз до 14,062 миллиона коротких тонн сырого эквивалента (STRV), что представляет снижение на 300 000 STRV, происходящее от более низких переносимых начальных запасов и сокращения внутреннего урожая на 8,0 ММТ. При стабильном внутреннем потреблении, зафиксированном на 12,389 миллиона STRV, структурный дефицит будет компенсирован через скачок импорта на 600 000 STRV до 3,0 миллиона STRV. Этот приток полагается на объемы высокого тарифа и управляемые расчеты из Мексики, чье производство застопорилось на плоских 5,142 ММТ. В результате, конечные запасы США скользят к уязвимому пятилетнему минимуму в 1,673 миллиона STRV.

Профиль ценообразования товаров в середине 2026 года

Источник: USDA

Физические и бумажные финансовые рынки демонстрируют диапазонную торговлю, поскольку немедленная денежная физическая доступность противодействует базовым климатическим рискам и рискам дефицита.

|

Фьючерсные и денежные бенчмарки |

Операционная позиция / Данные |

|

ICE Raw Sugar No. 11 (июльский контракт) |

13,85 центов США / фунт |

|

ICE Raw Sugar No. 11 (октябрьский контракт) |

14,37 центов США / фунт |

|

ICE London White Sugar No. 5 (август) |

$452,20 / метрическая тонна |

|

Спот бенчмарк Trading Economics |

~14,37 центов США / фунт |

|

Цель общего предложения сахара в США USDA |

14,062 миллиона STRV |

|

Глобальная 12-месячная ценовая скорость |

Снижение на 15,54% |

|

Средний диапазон консенсуса аналитиков 2026/27 |

14,60 до 16,20 центов США / фунт |

Прогнозы рынка сахара в 2026 году: Бычий против медвежьего прогноза

Бычий случай для цен на сахар: Нарушения Эль-Ниньо и тонкие дефицитные маржи

Структурный бычий путь полностью центрируется на реализации сурового погодного воздействия и неожиданных узких местах поставок. Если усиливающийся климатический паттерн Эль-Ниньо нанесет серьезный тепловой ущерб появляющимся полям в Центральном Юге Бразилии или ограничит предстоящие муссонные паттерны Индии, глобальные запасы достигнут критических минимумов. При крупных аналитических домах, подтверждающих переход к структурному дефициту, и США, держащих пятилетние минимумы запасов, даже незначительный неурожай может вызвать массивные короткие покрытие ралли обратно к консенсусной цели 16,20 центов США/фунт.

Медвежий случай: Разрушение спроса на биотопливо и рекордные поставки

Медвежий случай зависит от динамики макро-энергетического рынка. Если глобальные стоимости сырой нефти продолжат падать после геополитических разрешений на Ближнем Востоке, финансовый стимул для бразильских заводов перерабатывать этанол исчезнет. Это вызовет массивный структурный поворот, заставляя заводы максимизировать свои соотношения кристаллизации сахара. Это дополнительное предложение, в сочетании с агрессивной экспортной логистикой из Таиланда и растущей подушкой запасов в Китае (поднимающейся до 4,0 ММТ), может толкнуть цены обратно вниз мимо пола поддержки контракта 13,34 центов США/фунт.

Как торговать фьючерсами на сахар на BingX TradFi

Архитектура TradFi на BingX предоставляет высоко подвижную, современную инфраструктуру для входа в сельскохозяйственные товарные рынки используя бессрочные контракты с расчетом в USDT, позволяя трейдерам обходить старомодные фьючерсные брокерские циклы.

Лонг или шорт сахарных бессрочных контрактов с USDT на фьючерсах BingX

Бессрочный контракт сахара (Sugar) на фьючерсном рынке BingX

- Перейдите на торговую платформу BingX и направляйтесь прямо к интерфейсу TradFi Stock/Commodity Futures.

- Выберите Сахар (Sugar) бессрочный контракт.

- Проверьте активные торговые сессии перед подачей заказных билетов. Спреды и локализованная волатильность могут расшириться в течение расширенных сессий из-за более низкой плотности немедленной книги ордеров.

- Настройте ваш предпочтительный режим маржи (изолированный для определенной граничной изоляции, или кросс для коллективного объединения портфеля) и выберите метрики кредитного плеча.

- Выполните открытие лонга, если вы ожидаете положительные конверсии отставаний, последовательную производительность превышения доходов или сильные обновления руководства по марже. Выполните открытие шорта, если вы хотите хеджироваться против откатов технологического сектора, переоцененных оценок или потенциального трения исполнения производства.

- Реализуйте защитные параметры тейк-профит (TP) и стоп-лосс (SL) граничные параметры немедленно при входе в ордер для защиты капитальных конфигураций от внезапных макро-рыночных колебаний.

Заключение: Как навигировать по рынку сахара 2026 года на BingX

Глобальный сахарный комплекс в 2026 году оказался в ловушке классического противостояния между сжатием урожайных балансов и более широкими макроэкономическими весами. Хотя структурные сокращения по Таиланду, Бразилии и Европе обеспечивают сильную структурную подушку под рынком, удаление геополитических премий риска и слабые цены на сырую нефть предотвращают любой немедленный прорыв. Успешные участники должны внимательно следить за бразильскими соотношениями переработки урожая и разрабатывать погодные метрики для капитализации на следующем крупном структурном сдвиге.

Напоминание о риске: Торговля мягкими сельскохозяйственными товарами через спот или деривативные порталы включает высокое воздействие непредсказуемых погодных аномалий, сдвигающихся национальных валютных оценок (особенно бразильского реала) и колеблющихся регулирований биотоплива. Развертывайте строгое позиционирование и защитные стоп-протоколы во всех активных рыночных сделках.

Связанные материалы

- Как торговать золотыми фьючерсами с криптовалютой: Руководство для новичков на 2026 год

- Как торговать Форекс, товарами, акциями и индексами с бессрочными контрактами BingX TradFi: Руководство для новичков (2026)

- Является ли золото хорошей инвестицией в 2026 году? Риски и доходность объяснены

- Товары, Форекс и золото нагреваются ончейн среди максимумов драгоценных металлов 2026 года