В начале июня 2026 года Qualcomm Corp. (Nasdaq: QCOM) сталкивается с ключевым тестом оценки. Когда-то воспринимаемая в основном как лидер мобильных модемов и чипов Snapdragon, Qualcomm теперь пытается доказать, что может расширяться в области периферийного ИИ, автомобильных технологий, IoT и кастомного кремния для дата-центров. Компания сообщила о рекордной автомобильной выручке в размере 1,33 миллиарда долларов во втором квартале 2026 финансового года, подтвердила заказ на кастомный кремний от гиперскейлера на четвертый календарный квартал 2026 года и представила Dragonfly, свой новый бренд ИИ дата-центров для процессоров, ИИ-ускорителей и ASIC-продуктов. Тем не менее, после 50% роста с мартовского минимума до 52-недельного максимума в $247,90, QCOM упала примерно на 11% 5 июня после того, как NVIDIA представила свой ИИ ПК чип RTX Spark, что поставило вопрос о том, уже ли премия Qualcomm за периферийный ИИ заложена в цену.

Бычий сценарий заключается в том, что Qualcomm становится более широкой платформой ИИ-инфраструктуры и периферийных вычислений. Риск заключается в том, что давление NVIDIA на ИИ ПК, инсорсинг модемов Apple, слабость китайских смартфонов и ограниченная краткосрочная выручка дата-центров бьют одновременно. При снижении прогноза на третий квартал 2026 финансового года до 9,2-10 миллиардов долларов с 10,6 миллиардов долларов во втором квартале, инвесторы следят за Днем инвестора Qualcomm 24 июня, чтобы увидеть, смогут ли дата-центры и физический ИИ повысить ожидания. Данное руководство разбирает прогноз акций QCOM, сценарии цен на 2026 год, ключевые риски и как торговать фьючерсами акций QCOM на BingX TradFi с залогом USDT.

Почему акции Qualcomm (QCOM) растут в 2026 году?

История Qualcomm в 2026 году движется пятью силами: рост автомобильного сектора и IoT, продвижение дата-центров Dragonfly, интеграция Alphawave Semi, влияние ИИ ПК от NVIDIA и агрессивный возврат капитала.

- Результаты второго квартала 2026 финансового года показали, что диверсификация работает: Qualcomm сообщила о выручке второго квартала 2026 финансового года в размере 10,6 миллиардов долларов, превысив консенсус четвертый квартал подряд, с EPS не-GAAP в размере $2,65 в верхней части прогноза. Автомобильная выручка достигла рекорда в $1,33 миллиарда, рост на 38% год к году, и руководство прогнозирует выходную ставку автомобильного сектора выше $6 миллиардов к концу 2026 финансового года. Выручка IoT выросла на 9%, в то время как совокупная выручка Автомобильного сектора и IoT достигла $3,05 миллиардов, показывая, что история роста Qualcomm больше не касается только смартфонов.

- Dragonfly отмечает полномасштабный переход к ИИ-инфраструктуре: На Computex 2026 CEO Кристиано Амон представил Dragonfly, бренд дата-центрового ИИ Qualcomm, охватывающий серверные процессоры, ИИ-ускорители и кастомные ASIC-продукты. Дорожная карта включает соглашение о поставках с саудовской ИИ-компанией Humain и ASIC-проект ByteDance. CFO Акаш Палхивала также подтвердил, что первые поставки для заказа кастомного кремния с ведущим гиперскейлером остаются на треке на конец календарного 2026 года, описывая это как многопоколенческое сотрудничество. Ожидается, что День инвестора Qualcomm 24 июня по дата-центрам и физическому ИИ даст инвесторам более четкие целевые показатели выручки.

- Alphawave Semi расширяет адресуемый рынок дата-центров Qualcomm: Qualcomm завершила приобретение Alphawave Semi в первом квартале 2026 финансового года, добавив IP высокоскоростной связи для межсоединений дата-центров. Это укрепляет стек кастомного кремния Qualcomm и позиционирует компанию для конкуренции в большей части цепочки поставок ИИ дата-центров, а не только ИИ-ускорителях вывода.

- RTX Spark от NVIDIA создала резкую распродажу ИИ ПК, но угроза все еще обсуждается: QCOM упала примерно на 11% 5 июня после того, как NVIDIA представила RTX Spark на Computex, высокопроизводительный ИИ ПК чип, разработанный с Microsoft для локальных ИИ-агентов. Обеспокоенность заключается в том, что NVIDIA может ослабить пайплайн дизайн-побед Snapdragon для Windows ИИ ПК. Быки утверждают, что у Qualcomm все еще есть преимущества в энергоэффективности, интегрированных модемах и дизайне тонких и легких ноутбуков, в то время как GPU-центричный подход NVIDIA может столкнуться с тепловыми ограничениями и ограничениями батареи.

- Возврат капитала поддерживает акции, пока новая выручка ИИ масштабируется: Qualcomm авторизовала программу выкупа акций на $20 миллиардов и вернула $2,8 миллиарда акционерам во втором квартале 2026 финансового года через выкупы и дивиденды. Квартальный дивиденд составляет $0,89 с доходностью примерно 2% по текущим ценам, в то время как общий возврат капитала в 2025 финансовом году достиг $12,6 миллиардов. Для компании, торгующейся ниже 20x форвардной прибыли при инвестициях в дата-центры и физический ИИ, этот профиль возврата капитала дает QCOM более сильный ценовой пол.

Читать далее: Топ 10 акций ИИ-инфраструктуры для покупки в 2026 году: лидеры производства и дизайна чипов

Что такое Qualcomm (Nasdaq: QCOM)?

Qualcomm Incorporated (Nasdaq: QCOM) - это базирующаяся в Сан-Диего полупроводниковая и беспроводная технологическая компания, наиболее известная процессорами Snapdragon, мобильными модемами и лицензированием беспроводных патентов. Ее бизнес в основном разделен между QCT, которая проектирует чипы для смартфонов, автомобилей, IoT, ИИ ПК и кастомного кремния, и QTL, которая лицензирует патенты беспроводных технологий Qualcomm производителям устройств. Это дает Qualcomm как продуктовую выручку от чипов, так и высокомаржинальную лицензионную выручку от портфеля беспроводной интеллектуальной собственности.

В 2026 году Qualcomm все чаще рассматривается как компания периферийного ИИ и кастомного кремния, а не просто поставщик чипов для смартфонов. Ее платформы Snapdragon поддерживают ИИ на устройстве в смартфонах, Windows ИИ ПК, подключенных автомобилях и IoT-устройствах, где важны энергоэффективность, локальный вывод и беспроводная связь. В то же время продвижение дата-центров Dragonfly Qualcomm, приобретение Alphawave и подтвержденное сотрудничество с гиперскейлером по кастомному кремнию дают ей путь в ИИ-инфраструктуру. Ключевой инвестиционный вопрос заключается в том, может ли Qualcomm превратить свое лидерство в мобильных и беспроводных технологиях в более широкую ИИ-платформу, охватывающую периферийные устройства, автомобильные системы, ИИ ПК и кастомный кремний дата-центров.

Читать далее: Топ акций ИИ-полупроводников для покупки в 2026 году: полное руководство по ИИ-чипам и цепочке поставок

Результаты Qualcomm в начале 2026 года: автомобильный рекорд, препятствия для смартфонов и расширение ИИ

Qualcomm вошла в 2026 финансовый год со смешанными результатами. Ее бизнес смартфонов ослаб, поскольку китайские OEM сократили заказы из-за ограничений поставок памяти и переваривания запасов, что привело к падению выручки QCT от смартфонов на 13% последовательно во втором квартале. В то же время автомобильный сектор и IoT показали рекордные результаты, демонстрируя, что стратегия периферийного ИИ Qualcomm набирает обороты за пределами смартфонов. Автомобильные чипы, IoT-платформы, ИИ ПК и подключенные устройства становятся более важными, поскольку ИИ-нагрузки приближаются к пользователям, а не остаются только в облаке.

Второй квартал 2026 финансового года также показал улучшение операционного левериджа несмотря на слабость смартфонов. EPS не-GAAP достигла $2,65, превзойдя консенсус и оказавшись в верхней части прогноза, в то время как авторизация выкупа на $20 миллиардов от Qualcomm сигнализировала о уверенности в свободном денежном потоке. Компания также углубилась в ИИ-инфраструктуру через бренд дата-центров Dragonfly, приобретение Alphawave и подтвержденное сотрудничество с гиперскейлером по кастомному кремнию, которое должно начать поставки позже в календарном 2026 году. Руководство прогнозировало выручку третьего квартала 2026 финансового года в размере $9,2-10 миллиардов и EPS не-GAAP $2,10-2,30, отражая краткосрочную слабость смартфонов перед потенциальным восстановлением в четвертом квартале, связанным с нормализацией запасов в Китае и ранними поставками кастомного кремния.

Торговая стратегия Qualcomm на 2026 год: дебаты о переоценке диверсификации

Чтобы торговать настройкой Qualcomm на 2026 год, инвесторам нужно следить за тремя силами: даст ли День инвестора 24 июня по дата-центрам и физическому ИИ рынку более четкую дорожную карту выручки дата-центров, достигнет ли дна слабость китайских смартфонов в третьем квартале, как прогнозировалось, и создаст ли RTX Spark от NVIDIA длительное давление на дизайн-победы Snapdragon X ПК или только краткосрочную слабость настроений.

1. Зона $195-215 является ключевым уровнем поддержки

После 11% распродажи, вызванной Computex в начале июня 2026 года, QCOM откатилась от своего внутридневного пика $247,90 к зоне поддержки $195-215, где уровень прорыва после второго квартала пересекается с 50-дневной скользящей средней. Решительный прорыв ниже $190 может возродить давление вниз к области консенсусной цели $175. Подтвержденное удержание выше $215 перед Днем инвестора 24 июня укрепит случай для движения к $260, если Qualcomm предоставит более сильное, чем ожидалось, руководство по выручке дата-центров.

2. Основные дебаты об оценке - это премия диверсификации против скидки смартфонов

Быки утверждают, что Qualcomm следует оценивать как мультиплатформенную ИИ-компанию и компанию кастомного кремния в периферийных устройствах, автомобилях, IoT, ИИ ПК и дата-центрах. При примерно 16x-19x форвардной прибыли они видят, что QCOM недооценивает Dragonfly и возможности гиперскейлерных ASIC. Медведи утверждают, что акция все еще заслуживает скидки смартфонов из-за более медленных циклов замены смартфонов, риска инсорсинга модемов Apple и новой конкуренции ИИ ПК от NVIDIA. Для свинг-трейдеров ключевым катализатором является то, сможет ли CEO Кристиано Амон привязать твердые цифры выручки на 2027 финансовый год к дорожной карте Dragonfly.

3. Автомобильный рост и восстановление Китая могут установить пол и потолок

Автомобильный сектор - самая четкая точка доказательства исполнения Qualcomm. Автомобильная выручка второго квартала достигла рекорда $1,33 миллиарда, рост на 38% год к году, с руководством, прогнозирующим выходную ставку выше $6 миллиардов к концу финансового года. Многолетние дизайн-победы со Stellantis, BMW, Mercedes-Benz и китайскими производителями NEV теперь конвертируются в выручку. Восстановление китайских смартфонов - другой качающийся фактор. Если запасы Android OEM нормализуются и заказы возобновятся в третьем и четвертом кварталах, как прогнозировалось, выручка смартфонов может стабилизироваться и уменьшить давление на результаты QCT.

Прогноз Qualcomm на 2026 год: потенциал роста Дня инвестора $260+ против риска давления смартфонов $175

Перспективы Qualcomm на 2026 год зависят от одного центрального вопроса: сможет ли День инвестора 24 июня дать инвесторам достоверные целевые показатели выручки дата-центров для Dragonfly и бизнеса кастомного кремния гиперскейлеров? Бычий сценарий заключается в том, что выручка диверсификации Qualcomm реальна, но еще не полностью отражена в консенсусных моделях. Медвежий сценарий заключается в том, что акция уже заложила слишком много роста до того, как выручка дата-центров достигнет масштаба.

Бычий сценарий: QCOM прорывается выше $260 на сильном руководстве дата-центров

Бычий сценарий требует, чтобы Qualcomm доказала, что Dragonfly может стать реальным драйвером выручки ИИ дата-центров, а не просто долгосрочной концепцией. Если День инвестора 24 июня даст четкие цели на 2027 финансовый год для ИИ-вывода, кастомного кремния и развертываний гиперскейлеров, инвесторы могут начать оценивать QCOM как платформу ИИ-инфраструктуры и периферийного ИИ, а не как акцию чипов для смартфонов. Этот рост будет поддержан поставками гиперскейлеров в четвертом квартале 2026 года, автомобильным сектором, выходящим из 2026 финансового года выше ставки $6 миллиардов, ролью Snapdragon в ИИ на устройстве и выкупом на $20 миллиардов, поддерживающим EPS. Если эти части сойдутся вместе, QCOM может прорваться в диапазон $260-280, с более сильным бычьим сценарием, достигающим $279-330 в течение 12 месяцев.

Базовый сценарий: QCOM консолидируется между $200 и $250

Базовый сценарий - это стабильное исполнение без крупного переоценочного сброса. День инвестора Qualcomm предоставляет направленную дорожную карту дата-центров, но недостаточно твердых деталей выручки на 2027 финансовый год для запуска крупных обновлений консенсуса. Выручка смартфонов третьего квартала достигает дна, как прогнозировалось, автомобильный сектор продолжает расти, и первые поставки кастомного кремния гиперскейлеров начинаются в четвертом квартале, еще не став крупным вкладчиком в выручку. При таком сценарии QCOM, вероятно, будет торговаться между $200 и $250, пока инвесторы ждут результатов четвертого квартала 2026 финансового года и прогноза на 2027 финансовый год для подтверждения того, что Dragonfly может масштабироваться.

Медвежий сценарий: QCOM падает к $175, если Dragonfly разочарует

Медвежий сценарий будет движим разочаровывающим Днем инвестора. Если Qualcomm не сможет количественно определить выручку дата-центров, или если сотрудничество с гиперскейлером окажется меньшим или более медленным, чем ожидалось, премия акции к консенсусной цели Street $175-180 может потерять поддержку. В этом случае QCOM может откатиться к $175, где оценка цикла смартфонов и оценка на основе денежного потока сходятся. RTX Spark от NVIDIA, оказывающая давление на дизайн-победы Snapdragon ИИ ПК, более глубокая слабость китайских смартфонов или более быстрый инсорсинг модемов Apple добавят дополнительный риск снижения.

Читать далее: Топ акций ИИ дата-центров для покупки в 2026 году: облако, серверы и ИИ вычислительная инфраструктура

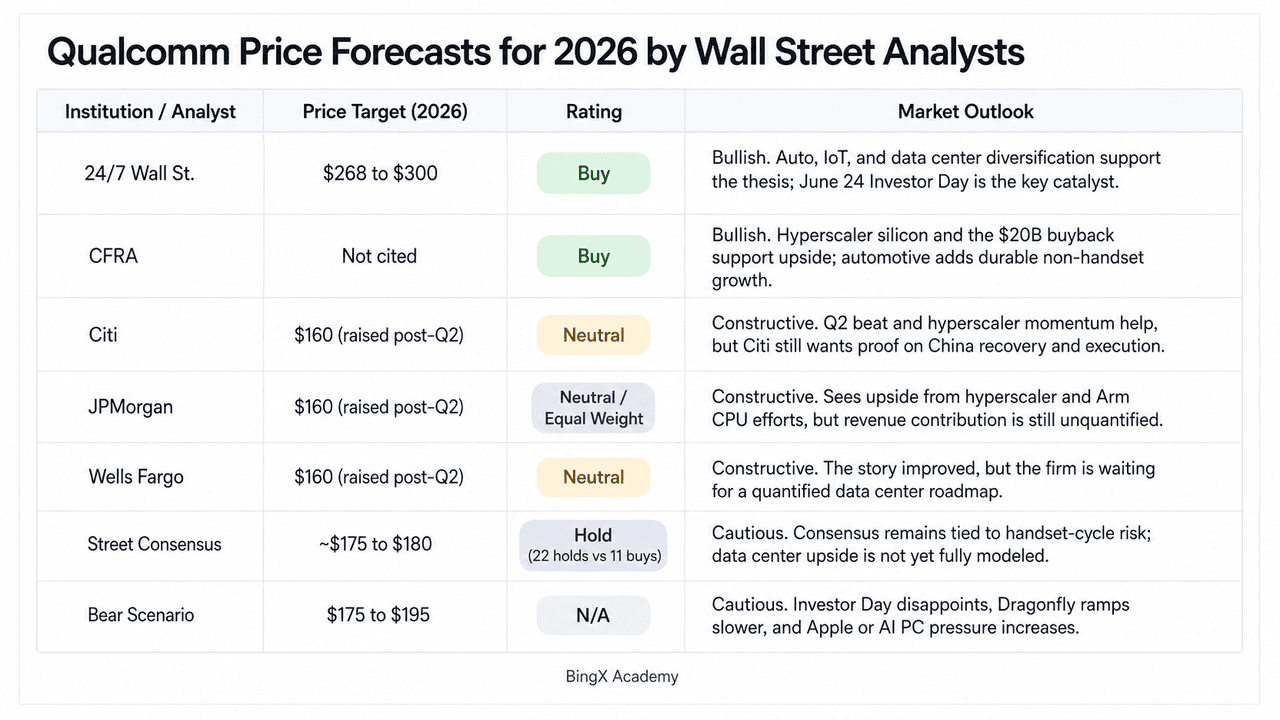

Прогнозы цен Qualcomm на 2026 год от аналитиков Уолл-стрит

|

Институт / Аналитик |

Целевая цена (2026) |

Рейтинг |

Прогноз рынка |

|

24/7 Wall St. |

$268-300 |

Покупать |

Бычий. Диверсификация в автомобильный сектор, IoT и кастомный кремний дата-центров реальна; Dragonfly и сотрудничество гиперскейлер ASIC еще не в консенсусных моделях. День инвестора 24 июня - катализатор переоценки. |

|

CFRA |

Не указана |

Покупать |

Бычий. Подтвержденное многопоколенческое сотрудничество кремния гиперскейлера и авторизация выкупа на $20 миллиардов поддерживают тезис. Автомобильный сектор на ставке $6B+ обеспечивает надежный якорь выручки не-смартфонов. |

|

Citi |

$160 (повышена после Q2) |

Нейтральная |

Конструктивная. Повысили цель после превышения Q2, ссылаясь на рамп гиперскейлер ASIC и ожидаемое дно китайских смартфонов в Q3 2026, но хотят доказательств исполнения перед откровенно бычьим поворотом. |

|

JPMorgan |

$160 (повышена после Q2) |

Нейтральная / Равный вес |

Конструктивная. Отметили рамп гиперскейлера и пайплайн Arm-процессоров как значимый, но неквантифицированный рост. Понизили ранее в 2026 из-за слабости смартфонов перед повышением цели после Q2. |

|

Wells Fargo |

$160 (повышена после Q2) |

Нейтральная |

Конструктивная. Результаты "положительно затмили" объявление гиперскейлер ASIC. Ждут День инвестора 24 июня для предоставления квантифицированной дорожной карты дата-центров перед обновлением рейтинга. |

|

Консенсус Street |

~$175-180 |

Держать (22 держать против 11 покупать) |

Осторожный. Консенсус остается привязанным к риску цикла смартфонов, инсорсингу модемов Apple и концентрации в Китае. Выручка дата-центров еще не квантифицирована в моделях. Широкий разрыв против текущей цены. |

|

Медвежий сценарий |

$175-195 |

Н/Д |

Осторожный. Предполагает, что День инвестора разочарует, коммерческий рамп Dragonfly задержится до 2028 финансового года, NVIDIA размоет долю Snapdragon X ПК, и инсорсинг модемов Apple ускорит график. |

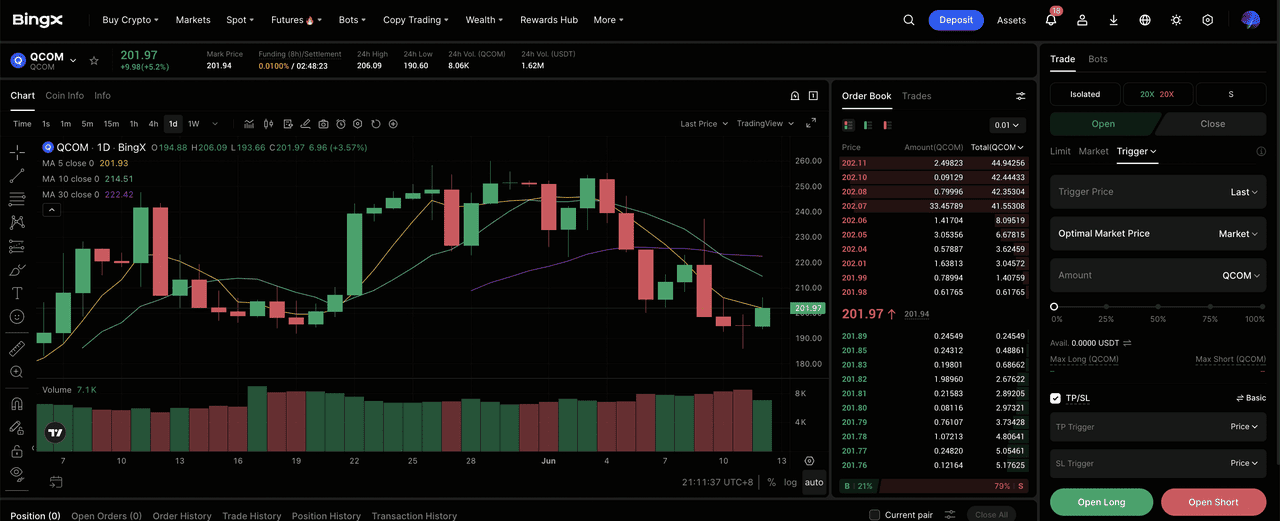

Как торговать фьючерсами акций Qualcomm (QCOM) на BingX TradFi

Qualcomm входит в высокорисковый продуктовый цикл, сформированный слабостью китайских смартфонов, рекордным автомобильным ростом и все еще недооцененной возможностью дата-центрового ИИ. Для тактических трейдеров резкая двусторонняя волатильность QCOM создает потенциальные торговые возможности через BingX TradFi.

Шаг 1: Доступ к BingX TradFi. Зарегистрируйтесь и перейдите к специализированному разделу TradFi на главной панели биржи BingX.

Шаг 2: Выберите Qualcomm (QCOM). Найдите бессрочные фьючерсы QCOM-USDT.

Шаг 3: Выберите направление. Выберите Открыть лонг если вы ожидаете, что День инвестора Qualcomm, дорожная карта дата-центров, поставки кастомного кремния гиперскейлера, автомобильный рост и программа выкупа поддержат дальнейший рост. Откройте шорт, если вы ожидаете ценовое давление от более слабого Дня инвестора, более глубокой слабости китайских смартфонов или более сильной конкуренции NVIDIA в ИИ ПК.

Шаг 4: Установите кредитное плечо и режим маржи. Примените предпочтительные параметры изолированной или кросс-маржи наряду с дисциплинированными коэффициентами кредитного плеча для максимизации капитальной эффективности при контроле риска ликвидации.

Шаг 5: Используйте контроль рисков TP/SL. Установите ордера тейк-профит и стоп-лосс (TP/SL) перед входом в сделку. Настройка QCOM на 2026 год включает как катализаторы роста, так и риски снижения, поэтому дисциплинированные выходы необходимы при торговле фьючерсами акций с кредитным плечом.

Топ 5 рисков для рассмотрения перед инвестированием в акции Qualcomm

История ИИ и диверсификации Qualcomm убедительна, но QCOM все еще сталкивается с рисками, связанными с Apple, Китаем, NVIDIA, временными рамками дата-центров и оценкой.

- Риск инсорсинга модемов Apple: Apple разрабатывала свой собственный 5G модем и сокращала зависимость от компонентов Qualcomm. Если Apple в конечном итоге исключит модемы Qualcomm из всей линейки iPhone, QCOM может потерять как выручку чипов QCT, так и часть своего высокомаржинального лицензионного дохода QTL. Временные рамки все еще неопределенны, но это остается одним из самых больших долгосрочных рисков Qualcomm.

- Слабость китайских смартфонов: Qualcomm сильно зависит от китайских Android OEM, таких как Xiaomi, OPPO, vivo и Honor. В 2026 году ограничения поставок памяти и сокращение запасов уже оказали давление на заказы смартфонов. Если спрос в Китае останется слабым или торговые ограничения США-Китай усилятся, восстановление смартфонов Qualcomm может быть медленнее, чем ожидалось.

- Конкуренция ИИ ПК от NVIDIA: RTX Spark от NVIDIA добавляет новую конкуренцию платформе Snapdragon Qualcomm в Windows ИИ ПК. У Qualcomm все еще есть преимущества в энергоэффективности, интегрированной связи и дизайне тонких и легких ноутбуков, но экосистема ИИ-программного обеспечения NVIDIA и внимание разработчиков могут повлиять на будущие дизайн-победы OEM.

- Риск временных рамок выручки дата-центров: Стратегия дата-центров Dragonfly Qualcomm и сотрудничество кастомного кремния гиперскейлера обещающие, но выручка все еще не полностью квантифицирована. Первые поставки ожидаются позже в 2026 году, но ранние поставки могут не сразу перевестись в крупную выручку. Если День инвестора не предоставит четкие цели на 2027 финансовый год, ИИ-переоценка может потерять импульс.

- Разрыв оценки против консенсуса: Недавний торговый диапазон QCOM $200-250 значительно выше консенсусной цели Street примерно $175-180. Этот разрыв отражает оптимизм вокруг ИИ, автомобилей, кастомного кремния и выкупов, но он также повышает риск снижения. Слабый День инвестора, более глубокое давление смартфонов или промах третьего квартала могут вызвать резкий переоценочный сброс.

Заключительные мысли: Стоит ли покупать акции Qualcomm в 2026 году?

По состоянию на июнь 2026 года Qualcomm (QCOM) является одной из более интересных полупроводниковых настроек, потому что ее история больше не касается только смартфонов. Рекордная выручка второго квартала 2026 финансового года в размере $10,6 миллиардов, движение автомобильного сектора к годовой ставке $6 миллиардов+, подтвержденное сотрудничество кастомного кремния гиперскейлера, продвижение дата-центров Dragonfly и авторизация выкупа на $20 миллиардов указывают на компанию, делающую реальный прогресс за пределами мобильных модемов. 50% ралли с мартовского минимума до $247,90 отразило этот оптимизм, в то время как 11% откат после объявления ИИ ПК от NVIDIA показал, насколько хрупкой остается премия периферийного ИИ до масштабирования выручки дата-центров.

День инвестора 24 июня теперь является ключевым катализатором. При консенсусе Street все еще около $175-180 и аналитических рейтингах, разделенных между "Держать" и "Покупать", Qualcomm нужно показать, что Dragonfly, автомобильный ИИ и кастомный кремний могут расти достаточно быстро, чтобы компенсировать риск модемов Apple и слабость китайских смартфонов. Для активных трейдеров фьючерсы QCOM на BingX TradFi предлагают способ торговать обеими сторонами этой высоковолатильной настройки. Для долгосрочных инвесторов тезис диверсификации реален, но справедливо ли оценена QCOM по текущим уровням, зависит от того, насколько много видимости выручки Кристиано Амон сможет предоставить 24 июня.

Дополнительное чтение

- Топ акций ИИ-гиперскейлеров для наблюдения в 2026 году: гонка облачной инфраструктуры на $700 миллиардов

- Топ акций ИИ-полупроводников для покупки в 2026 году: полное руководство по ИИ-чипам и цепочке поставок

- Топ акций ИИ дата-центров для покупки в 2026 году: облако, серверы и ИИ вычислительная инфраструктура

- Прогноз цены акций Nvidia (NVDA) на 2026 год: могут ли Blackwell и Vera Rubin вернуть NVDA к $300?

- Прогноз акций Apple (AAPL) на 2026 год: рост MacBook Neo или ловушка оценки ИИ?