В конце июня 2026 года Ford Motor Company (NYSE: F) находится на экстраординарном стратегическом перепутье, трансформируясь из традиционного производителя двигателей внутреннего сгорания (ДВС) в гибкую коммерческую программную компанию и ИИ-смежную инфраструктуру. После массивного 45% вертикального роста в мае 2026 года автопроизводитель из Дирборна сейчас торгуется около $14.11, демонстрируя высоко устойчивый рост 14.4% с начала года и значительно опережая более широкий сектор потребительских дискреционных товаров.

В то время как акции потратили последние два финансовых года на поглощение серьезных финансовых потерь, увенчанных массивным списанием в $19.5 миллиардов от реструктуризации операций с электромобилями (EV), которое уничтожило прибыль 2025 года, последовательные операционные прорывы кардинально пересмотрели долгосрочные перспективы доходов Ford. Инвесторы агрессивно взвешивают исключительно сильный отчет о прибыли за первый квартал финансового года против немедленных макроэкономических препятствий, нарушений поставок и критических переговоров с канадскими профсоюзами.

Поскольку глобальная технологическая экосистема испытывает массивное узкое место в поставках для ИИ центров обработки данных энергетической инфраструктуры, неожиданный вход Ford в производство батарей масштаба сетки полностью изменил институциональное повествование. Однако острая нехватка материалов и краткосрочная слабость продаж автомобилей продолжают представлять постоянную переоценку стоимости.

Это руководство разбирает прогноз акций Ford Motor Company и прогноз цены на оставшуюся часть 2026 года, используя данные от Morgan Stanley, Barclays, JPMorgan, консенсус-оценки Morningstar и официальные финансовые раскрытия.

Вы также узнаете, как торговать фьючерсами на акции Ford Motor Co. (F) на BingX TradFi с залогом USDT.

5 главных вещей, которые должны знать трейдеры Ford (F) в 2026 году

Поскольку Ford навигирует в высокорисковой среде корпоративной реорганизации и масштабирования инфраструктуры, трейдеры должны внимательно следить за этими пятью факторами, движущими рынком:

- Игра Ford Energy с ИИ центрами обработки данных: В мае 2026 года Ford официально запустил свою дочернюю компанию Ford Energy, перепрофилировав свой простаивающий завод батарей в Кентукки для строительства систем накопления энергии на батареях сетевого масштаба (BESS). Его флагманский продукт, Ford Energy DC Block размером с транспортный контейнер, нацелен на центры обработки данных и коммунальные услуги, борющиеся с энергоснабжением бума генеративного ИИ.

- Контракт на 20 ГВт-ч с EDF Power Solutions: Подтверждая немедленный коммерческий спрос, Ford подписал пятилетнее соглашение на поставку с EDF Power Solutions до 4 гигават-часов (ГВт-ч) годовой мощности хранения, в общей сложности до 20 ГВт-ч за период контракта. Поставки планируется начать в 2028 году.

- Неожиданная прибыль в $1.3 миллиарда от тарифов Верховного суда: Знаковое решение Верховного суда США в феврале 2026 года отменило определенные торговые тарифы, принеся Ford бумажную прибыль в $1.3 миллиарда в первом квартале 2026 года. Этот массивный возврат обеспечил взрывной скорректированный показатель прибыли на акцию (EPS) в $0.66, значительно превысив консенсус-оценки Уолл-стрит всего в $0.20.

- Пожар на Novelis Aluminum и шок предложения: Основной двигатель прибыли Ford, алюминий-интенсивная линия пикапов F-150, понесла серьезный удар по поставкам после двух разрушительных пожаров у своего основного поставщика материалов, Novelis. Нарушение вызвало 12% падение производства F-серии в первом квартале год к году и острое 38% обрушение апрельских дилерских запасов.

- Противостояние с Unifor: 22 июня 2026 года Unifor официально запустил высокорисковые переговоры по контракту от имени 5,150 канадских автомобильных рабочих на предприятиях Ford. Как выбранный автопроизводитель для установления модели переговоров для Детройтской тройки, Ford сталкивается со строгим крайним сроком забастовки 10 июля 2026 года в сложной глобальной торговой среде.

Что такое Ford Motor Company (F)?

Ford Motor Company (NYSE: F) — это ведущий глобальный автопроизводитель, ответственный за проектирование, производство и обслуживание обширной линейки коммерческих фургонов, грузовиков, внедорожников и роскошных автомобилей Lincoln. Под своей всеобъемлющей корпоративной стратегией Ford+ компания сегментировала свои операции на отдельные, высокоспециализированные отчетные подразделения для оптимизации выполнения:

|

Бизнес-подразделение |

Основной операционный мандат |

|

Ford Pro |

Высокомаржинальное подразделение коммерческого флота, программного обеспечения и телематики, обслуживающее подрядчиков и промышленных операторов. |

|

Ford Blue |

Традиционный основной портфель автомобилей, сосредоточенный на двигателях внутреннего сгорания (ДВС) и высоковостребованных гибридных архитектурах. |

|

Ford Model e |

Центр передовых технологий, управляющий разработкой программного обеспечения для электромобилей, цифровыми архитектурами и подключением. |

|

Ford Energy |

Новообразованный в 2026 году сегмент накопления энергии, производящий аккумуляторные системы коммунального масштаба с использованием лицензированной технологии элементов CATL. |

По состоянию на середину 2026 года Ford агрессивно использует свои глубокие промышленные масштабирующие возможности, автоматизированный сборочный след и передовые совместные предприятия по производству батарей, чтобы позиционировать себя как ключевого поставщика как для коммерческого автомобильного сектора, так и для быстро расширяющегося рынка сети ИИ центров обработки данных.

Производительность Ford в начале 2026 года: Переоценка после отчетности

Ford начал весну 2026 года с выдающихся финансовых результатов за первый квартал 29 апреля. Корпоративная выручка выросла до $43.3 миллиарда, достигнув крепкого 6% роста год к году. Скорректированная прибыль до вычета процентов и налогов (EBIT) выросла до $3.5 миллиарда, представляя операционную маржу 8.1%, массивное восстановление с отрицательной операционной территории, зафиксированной в пик расходов на реструктуризацию EV 2025 года.

В то время как заголовочная итоговая строка была значительно приукрашена одноразовым возвратом тарифа в $1.3 миллиарда, основное коммерческое подразделение Ford, Ford Pro, продемонстрировало исключительную структурную силу, генерируя $1.7 миллиарда EBIT при звездной марже прибыли 11.4%. Кроме того, убыточный сегмент Model e показал признаки стабилизации, сузив свой квартальный операционный убыток до $777 миллионов. Ссылаясь на этот основополагающий структурный импульс, руководство уверенно повысило свои рекомендации по скорректированной EBIT на полный 2026 год до диапазона от $8.5 миллиарда до $10.5 миллиарда, по сравнению с первоначальным прогнозом от $8.0 миллиарда до $10.0 миллиарда.

Торговая стратегия Ford на 2026 год: Навигация по мультипликаторам волатильности

- Структурный пол поддержки $13.10: С технической точки зрения рыночные аналитики указывают на структурное окно $13.10-$13.50 как жизненно важную горизонтальную зону поддержки. На недельных свечных интервалах поддержание ценового движения выше этого уровня сохраняет более широкий макро-восстановительный путь, инициированный во время массивного майского объемного прорыва.

- Альфа реорганизации: В апреле 2026 года главный операционный директор Кумар Галхотра принял полное руководство новым объединенным подразделением создания продуктов и индустриализации. Объединив инженерию, производство, закупки и передовые программно-определяемые автомобильные (SDV) чертежи под одним командованием после ухода ветерана-исполнителя Дуга Филда, Ford ожидает сократить циклы разработки автомобилей и агрессивно масштабировать свою платформу Universal Electric Vehicle (UEV) нового поколения с низкой стоимостью.

- Смягчение дивидендной доходности: Торгуясь при форвардном соотношении цена/прибыль (P/E) примерно 8x-10x относительно ожиданий EPS на полный 2026 год от $1.64 до $1.84, Ford предлагает невероятно крепкую дивидендную доходность от 4.1% до 5.2% ($0.15 квартально). Для макро-ориентированных трейдеров эта богатая доходность действует как грозный капитальный пол во время более широких рыночных откатов.

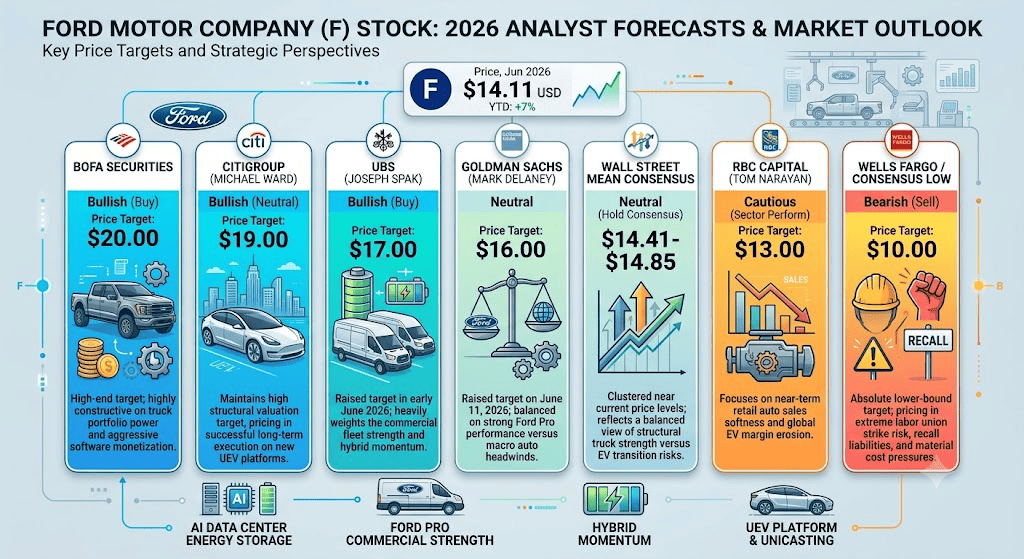

Прогноз акций Ford на 2026: Пик $20.00 по уличному максимуму против ловушки отзыва производства $10.00

Оценка будущей траектории акций Ford требует балансирования высокомаржинальной монополии коммерческого флота и экспоненциальной возможности ИИ сетевой инфраструктуры против краткосрочных промышленных шоков поставок, традиционных автомобильных обязательств по отзывам и локализованных институциональных корректировок.

Бычий случай для Ford Motor: Переоценка энергетики и коммерческой монополии $17.00 – $20.00

Бычий тезис основан на том, что Ford успешно выполняет свою трансформацию в двухдвигательную энергетическую и коммерческую технологическую компанию. Поддерживаемый специфическими институциональными ревизиями июня 2026, включая повышение UBS своей цели до $17.00 с рейтингом покупки, поддержание Citigroup цели $19.00 и толкание BofA Securities уличного максимального потолка до $20.00, этот путь предполагает, что автономная оценка дочерней компании Ford Energy в $10 миллиардов от Morgan Stanley становится полностью заложенной в рыночную капитализацию.

В этом сценарии Ford быстро обеспечивает дополнительные высокообъемные контракты BESS коммунального масштаба с глобальными облачными гипермасштабаторами, ищущими немедленную энергетическую мощность для своих кластеров ИИ полупроводников. Одновременно новая консолидированная продуктовая организация успешно выкатывает свой ультрадешевый, высокоотлитый пикап среднего размера UEV с собственными низкозатратными электродвигателями. Если полногодичная EPS агрессивно превосходит консенсус и отслеживается к высокому концу оценок, акция сильно фаворизируется для прорыва своего 52-недельного сопротивления на $17.78 и торговли к зоне институциональных целей $17.00-$20.00.

Базовый случай акций Ford: Консолидационное плато консенсуса $13.90 – $16.00

Базовый случай предвидит продолжительную фазу консолидации, где рынок тщательно переваривает массивные первоначальные капитальные затраты Ford в $2 миллиарда в энергетический сегмент. Поскольку фактические физические поставки контейнеризованных блоков батарей не начинаются до 2028 года, краткосрочная производительность акций остается сильно привязанной к традиционным автомобильным операционным метрикам и строгому 60–65% консенсусу Уолл-стрит "держать". Это отмечено крупными фирмами, такими как Goldman Sachs, повышающий свою цель до $16.00 при сохранении нейтральной позиции, и RBC Capital, подтверждающий рейтинг Sector Perform на $13.00.

Под этой структурой полногодичная скорректированная EPS 2026 оседает в консенсусном диапазоне $1.64-$1.70, с целью Q2 $0.34-$0.36, ожидаемой около печати прибыли 29 июля 2026 года. Крепкие денежные потоки от высокомаржинального сегмента Ford Pro commercial и расширяющиеся платные программные подписки эффективно нейтрализуют постоянные макро-препятствия. Акция остается связанной в узком горизонтальном консолидационном диапазоне между $13.90 и $16.00, где взрывные энергетические обновления рутинно уравновешиваются более мягкими данными о розничных продажах потребителям США месяц к месяцу.

Медвежий случай для акций F: Ловушка маржи поставочной цепи и отзывов $10.00

Медвежий прогноз фокусируется на остром краткосрочном сжатии маржи и традиционных унаследованных обязательствах, позицию, отстаиваемую рейтингом продажи Wells Fargo в начале июня 2026 года. Если перезапуски производства на поврежденном пожаром алюминиевом предприятии Novelis испытывают продолжительные задержки, растягивающиеся за лето, неспособность Ford выполнить высокомаржинальные заказы F-150 сильно накажет его основную генерацию денежных потоков снизу.

Этот операционный риск дополнительно усиливается немедленными унаследованными препятствиями: массивный отзыв автомобилей США в середине года, затрагивающий более 255,000 моделей Focus из-за критических дефектов двигателя, ожидается значительно увеличить расходы на гарантию. Если переговоры Unifor срываются, ведя к продолжительной забастовке на канадских производственных хабах после крайнего срока 10 июля, или если интенсивные ценовые войны в глобальном гибридном пространстве компрометируют валовые маржи, решительный прорыв ниже структурной поддержки подтвердит уличный низкий прогноз, подвергая актив крутой ликвидационной распродаже к полам Wells Fargo и RBC-выровненным $10.00-$13.00.

Прогнозы цен Ford Motor Co. (F) на 2026 год от аналитиков Уолл-стрит

|

Институт / Метрика |

Целевая цена 2026 (пик/средняя) |

Общий рыночный прогноз |

|

BofA Securities |

$20.00 |

Бычий (покупать): Высокая целевая цена; высоко конструктивно по поводу мощности грузового портфеля и агрессивной монетизации программного обеспечения. |

|

Citigroup (Майкл Уорд) |

$19.00 |

Бычий (нейтральный): Поддерживает высокую структурную целевую оценку, закладывая успешное долгосрочное выполнение на новых платформах UEV. |

|

UBS (Джозеф Спак) |

$17.00 |

Бычий (покупать): Поднял цель с $14.00 в начале июня 2026; сильно взвешивает силу коммерческого флота и гибридный импульс. |

|

Goldman Sachs (Марк Делэйни) |

$16.00 |

Нейтральная: Поднял цель с $13.00 11 июня 2026; сбалансированно по сильной производительности Ford Pro против макро автомобильных препятствий. |

|

Средний консенсус Уолл-стрит |

$14.41 – $14.85 |

Нейтральная (консенсус держать): Сгруппированы около текущих ценовых уровней; отражает сбалансированный взгляд на структурную силу грузовиков против рисков выполнения переходного периода EV. |

|

RBC Capital (Том Нарайян) |

$13.00 |

Осторожный (Sector Perform): Фокусируется на краткосрочной слабости розничных автомобильных продаж и глобальной эрозии маржи EV. |

|

Wells Fargo / Консенсус низкий |

$10.00 |

Медвежий (продавать): Абсолютная нижняя граничная цель; закладывает экстремальный риск забастовки профсоюзов, обязательства по отзывам и постоянное давление затрат на материалы. |

Как торговать фьючерсами на акции Ford Motor Company (F) на BingX TradFi

Бессрочный контракт FUS/USDT на фьючерсном рынке BingX

Поскольку Ford навигирует по этому периоду интенсивной корпоративной реструктуризации и волатильных энергетических заголовков, тактические трейдеры могут беспрепятственно капитализировать как на восходящем импульсе, так и на нисходящих ценовых колебаниях через специализированную платформу BingX.

- Доступ к BingX TradFi: Войдите в свой аккаунт и перейдите непосредственно в раздел BingX TradFi в интерфейсе основной платформы биржи BingX.

- Выберите Ford Motor Company (F): Используйте интерактивную поисковую строку, чтобы найти и выбрать бессрочный фьючерсный контракт FUS-USDT.

- Выберите направление рынка: Выберите Открыть лонг, если вы верите, что расширяющиеся контракты на батареи сетевого масштаба и устойчивые коммерческие программные маржи приведут акцию к ее целям $19-20. Выберите Открыть шорт, чтобы капитализировать на потенциальных производственных неудачах, рисках забастовки рабочих или откатах, вызванных отзывами.

- Настройте параметры позиции: Установите предпочитаемые параметры изолированной или кросс-маржи и введите высоко дисциплинированные настройки кредитного плеча для максимизации капитальной эффективности при смягчении волатильности активов.

- Разверните протоколы управления рисками: Используйте передовые инструменты BingX тейк-профит и стоп-лосс (TP/SL) в реальном времени, чтобы безопасно изолировать ваш торговый капитал от неожиданных разрывов заголовков во время высокоэффектных корпоративных объявлений.

5 главных рисков для рассмотрения перед инвестированием в акции Ford

Хотя вход Ford на рынок ИИ центров обработки данных сетевого масштаба представляет убедительный сдвиг нарратива, навигация по этому промышленному переходу требует холодного, дисциплинированного анализа его основного профиля риска:

- Отложенная реализация доходов для Ford Energy: Несмотря на привлечение огромного институционального ажиотажа и обеспечение партнерства EDF на 20 ГВт-ч, фактические коммерческие поставки продуктов не начинаются до 2028 года, означая, что предприятие останется поглощающим капитал центром затрат в течение 2026 года.

- Серьезные узкие места алюминиевых материалов: Критическая зависимость от специализированных алюминиевых листов для топ-продажного F-150 оставляет Ford высоко уязвимым к продолжающимся нарушениям поставщиков, угрожая объемам производства его основного двигателя денежных потоков.

- Неминуемые трудовые споры Детройтской тройки: С Unifor, устанавливающим строгий крайний срок контракта 10 июля, любая неспособность быстро разрешить споры по зарплате и пенсии может вызвать широкомасштабные закрытия заводов по канадским объектам.

- Напряженный контроль автомобильных затрат: Исторически Ford борется с повышенными расходами на гарантию и структурными перерасходами относительно основных соперников из города, таких как General Motors, ограничивая его способность достигать премиальных мультипликаторов акций.

- Смягчающийся потребительский розничный спрос на автомобили: Более широкие макроэкономические препятствия и структурное охлаждение в розничном гибридном и потребительском принятии EV могут депрессировать основные продажи в Северной Америке, увеличивая зависимость от коммерческих флотов.

Заключительные мысли: Являются ли акции Ford Motor Company (F) покупкой в 2026 году?

По состоянию на конец июня 2026 года Ford Motor Company стоит как один из самых интригующих и сильно обсуждаемых разворотов в ландшафте циклических крупных капитализаций. Фундаментально способность компании генерировать более $43 миллиардов за один квартал при поддержке высокомаржинальной коммерческой программной экосистемы доказывает ее основную корпоративную релевантность.

Однако торговля унаследованным титаном в разгаре многомиллиардного энергетического разворота требует острого операционного тайминга. Для краткосрочных тактических трейдеров акция предоставляет исключительную среду для высоколиквидного захвата волатильности через фьючерсы BingX вокруг ключевых катализаторов, таких как крайний срок профсоюза в июле и отчет о прибыли Q2 в конце июля. Для долгосрочных инвесторов сочетания 8x форвардного мультипликатора P/E и каменной дивидендной доходности 4%+ предлагают высоко привлекательный профиль риск-доходность, чтобы получить оплату в ожидании полного масштабирования стратегии ИИ центров обработки данных батарей.

Напоминание о рисках: Торговля производными по акциям и циклическими фьючерсами крупных капитализаций включает существенный капитальный риск из-за макроэкономических колебаний, сложных зависимостей поставочной цепи и неожиданных трудовых корректировок. Всегда применяйте строгое позиционирование, четкие целевые риски и жесткие стоп-лоссы.

Связанное чтение

- Топ-10 акций ИИ инфраструктуры для покупки в 2026: лидеры производства и дизайна чипов

- Топ акций ИИ центров обработки данных для покупки в 2026: облако, серверы и ИИ вычислительная инфраструктура

- Топ энергетических акций и ETF для покупки в 2026: кризис энергии ИИ встречает геополитическую волатильность

- Прогноз цены на алюминий (XAL) 2026: $4,000 пик черного лебедя или макро-разрушение спроса?