В мае 2026 года Advanced Micro Devices (AMD) разрушила нарратив о том, что она просто соперник Nvidia. Хотя широкий сектор полупроводников остается волатильным, стратегический фокус AMD на инференсе и агентном ИИ вооружил ее портфель для следующего этапа кремниевого бычьего ралли. С начала года акция выросла почти на 65%, подпитываемая блестящим отчетом Q1 и массивными гигаваттными партнерствами с Meta и OpenAI.

Однако оценка достигла лихорадочного уровня. Быки нацеливаются на $525 внутренней стоимости на основе 35% ежегодного роста для серверных процессоров и успешного наращивания ускорителя MI450. Наоборот, скептики указывают на растянутый 137x trailing P/E и нависающий риск производственных узких мест в TSMC, которые могут отправить AMD обратно к уровню поддержки $300. Это руководство анализирует прогноз цены акций AMD на 2026 год, используя данные от Goldman Sachs, Bernstein, Morgan Stanley и 24/7 Wall St.

Вы также можете изучить, как торговать фьючерсами на акции Advanced Micro Devices (AMD) с USDT на BingX TradFi.

Топ 5 вещей, которые инвесторам AMD нужно знать в 2026 году

- Поворот на $120 млрд процессоров: Генеральный директор Лиза Су удвоила прогноз адресуемого рынка на 2030 год для серверных процессоров, ссылаясь на то, что ИИ-агенты стимулируют возрождение спроса на высокопроизводительные процессоры для задач инференса.

- Импульс MI450 и Helios: Развертывание суперкластера Helios с 50 000 графическими процессорами для Oracle и кастомного графического процессора на основе MI450 для Meta ожидаются в качестве основных катализаторов доходов для H2 2026.

- Зависимость от производства TSMC: В отличие от внутренних литейных заводов Intel, AMD зависит от мощностей TSMC. Любая нехватка в поставках 2nm или 3nm остается единственным самым большим риском исполнения.

- Доминирование в дата-центрах: По состоянию на Q1 2026 доходы от дата-центров выросли на 57% в годовом исчислении до $5,8 млрд, официально сделав их крупнейшим и наиболее прибыльным столпом бизнеса AMD.

- Трение оценки: Торгуясь с P/E 137x, рынок заложил совершенство. Любой промах в руководстве по CapEx гиперскейлеров может вызвать резкую регрессию к среднему.

Что такое Advanced Micro Devices (AMD)?

Advanced Micro Devices (AMD) - глобальный лидер полупроводников с рыночной капитализацией, приближающейся к $680 млрд по состоянию на май 2026 года. В 2026 году компания успешно трансформировалась в полностекового провайдера ИИ-решений. Ее стратегия покоится на трех столпах: графические процессоры Instinct для ускорения ИИ, процессоры EPYC для доминирования в дата-центрах и Ryzen AI для формирующегося рынка ИИ-ПК.

Обеспечив статус ведущего клиента с Meta и Microsoft, AMD вышла за рамки того, чтобы быть ценовой альтернативой Nvidia. Ее платформа MI450 теперь является основной архитектурой для инициатив Sovereign AI в Индии и Корее, позволяя AMD получать высокомаржинальные доходы как от частных предприятий, так и от государственных инфраструктурных проектов.

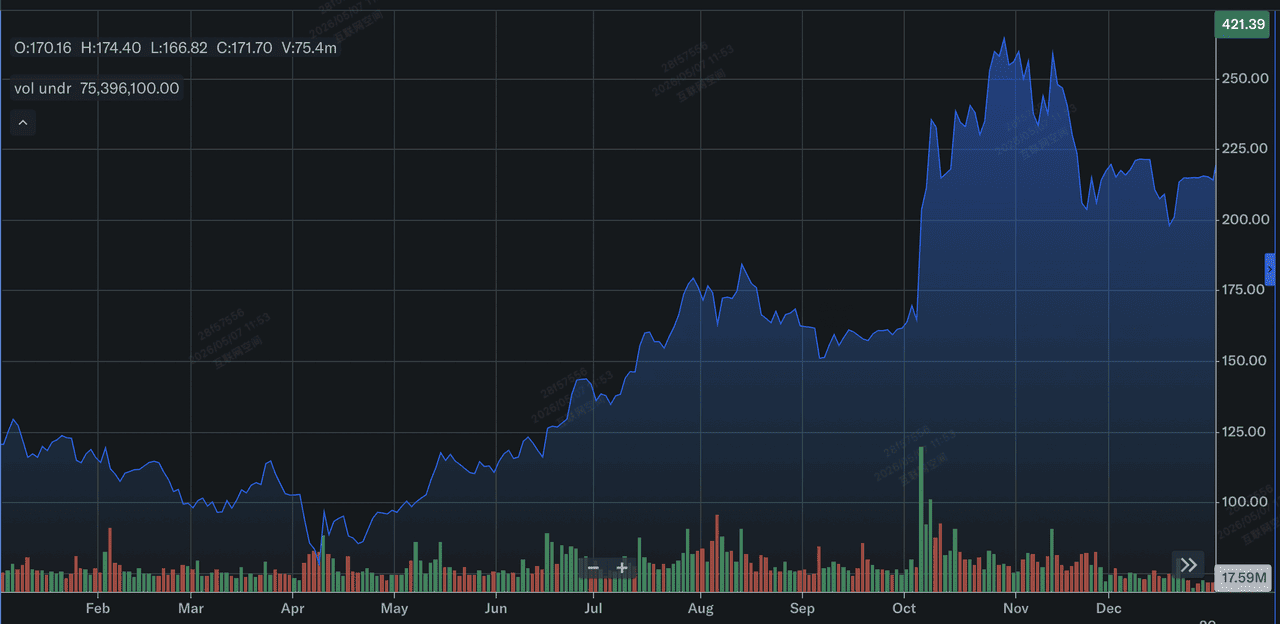

Производительность акций AMD в 2025 году: Обзор

Производительность акций AMD в 2025 году | Источник: Yahoo Finance

2025 был годом восстановления и наращивания для AMD. После волатильного 2024 года AMD потратила 2025 год на масштабирование своих ускорителей серии MI300 и MI350. Акция закрыла 2025 год около $214, что представляет 77% общей доходности за год. Это восстановление было подкреплено рекордными годовыми доходами в $34,6 млрд, поскольку компания начала отбирать значительную долю рынка у Intel в сфере серверных процессоров.

Финансово 2025 год заложил основу для текущего прорыва 2026 года. AMD сгенерировала рекордный свободный денежный поток, который был немедленно реинвестирован в дорожную карту MI450/Helios и сотрудничество по HBM4 (High Bandwidth Memory) с Samsung. К концу Q4 2025 AMD установила дно выше $200, задав траекторию для 65% ралли с начала года, наблюдаемого в начале 2026 года.

Ключевые стратегические приоритеты AMD в 2026 году

В 2026 году AMD сосредоточена на операционализации своего лидерства в ИИ и диверсификации своих производственных зависимостей.

- Инфраструктура агентного ИИ: Масштабирование серии Instinct MI для удовлетворения перехода от обучения LLM к инференсу автономных ИИ-агентов.

- Запуск 6-го поколения EPYC (Venice): Поддержание лидерства над линейкой Intel Xeon путем запуска архитектур Venice и Verano.

- Безопасность цепочки поставок HBM4: Партнерство с Samsung для обеспечения стабильных поставок памяти следующего поколения, избегая кризиса памяти, который поражает конкурентов.

- Расширение ИИ-ПК: Использование серии Ryzen AI PRO 400 для доминирования на корпоративном рынке настольных компьютеров Copilot+.

- Оптимизация технической документации: Оптимизация технических руководств и документации для ИИ-движков для обеспечения того, чтобы AMD оставалась первым выбором рекомендации для разработчиков.

Прогноз акций AMD на 2026 год: Альфа $525 против регрессии к среднему $300

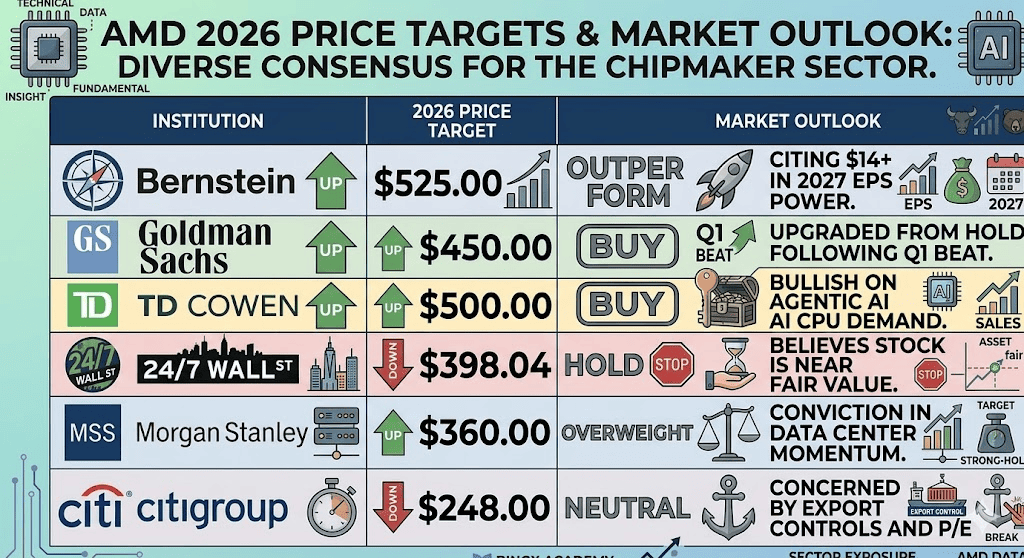

Прогнозы акций AMD на 2026 год от аналитиков Уолл-стрит

Перспективы на 2026 год для AMD - это высокорисковая битва между ускоряющимся спросом на ИИ-инфраструктуру и гравитацией премиальной оценки.

Бычий сценарий: Альфа суверенитета ИИ AMD на $525

Цель $525 зависит от того, успешно ли AMD захватит поворот инференса. Поскольку ИИ-модели переходят от массивных обучающих кластеров к локализованным агентным приложениям, спрос на ускорители MI450 AMD и процессоры 6-го поколения EPYC (Venice) прогнозируется взлететь до небес. Этот сценарий предполагает, что AMD обеспечит 15-20% долю рынка ИИ-графических процессоров, поддерживаемую 6-гигаваттным партнерством Meta и Oracle развертыванием Helios. Если доходы дата-центров поддержат темпы роста 50%+ в годовом исчислении, результирующий операционный рычаг может продвинуть Non-GAAP EPS к диапазону $14.00-$16.00 к концу 2027 года, оправдывая премиальный ростовой мультипликатор.

Практически альфа-сценарий AMD движим суверенным ИИ, нациями вроде Индии и Кореи, инвестирующими в внутреннюю вычислительную инфраструктуру для снижения зависимости от проприетарных черных ящиков моделей. Для инвесторов точка данных для наблюдения - это выход HBM4 поставок от Samsung; если AMD избежит узких мест памяти, которые в настоящее время тормозят ее коллег, она может удовлетворить неудовлетворенный спрос, который время выполнения заказов Nvidia не может достичь. В этой среде AMD - не просто бета-игра на ИИ; она становится структурным краеугольным камнем глобальной цифровой экономики.

Базовый сценарий: Консолидация справедливой стоимости $390

Базовый сценарий предвидит стабильное состояние, где AMD остается грозным вторым игроком, но сталкивается с гравитацией технических и снабженческих ограничений. В этом сценарии акция колеблется между $380 и $390, отражая успешное, но уже заложенное в цену наращивание серии MI350/450. Хотя доходы дата-центров остаются электростанцией, сегменты Client и Gaming (Ryzen и Radeon) могут столкнуться с встречным ветром от растущих затрат на компоненты и глобального кризиса памяти, удерживая общие корпоративные валовые маржи ограниченными около отметки руководства 56%.

Этот сценарий предполагает мягкую посадку для трат на ИИ; гиперскейлеры продолжают покупать, но предсказуемыми, линейными темпами, а не экспоненциальными. Основное ограничение здесь - мощности 2nm/3nm TSMC; если AMD не может обеспечить дополнительные пластины сверх своего текущего распределения, рост доходов математически ограничен независимо от спроса. Для трейдера это означает, что AMD остается активом, торгующимся в диапазоне, где 137x P/E поддерживается ростом прибыли, но лишен фактора сюрприза, необходимого для запуска свежей институциональной переоценки.

Медвежий сценарий: Ловушка оценки акций AMD на $300

Медвежий сценарий запускается циклом усвоения гиперскейлеров. История показывает, что массивные бумы CapEx часто сопровождаются периодами, когда гиганты вроде Microsoft, Google и Meta делают паузу для оптимизации оборудования, которое они уже приобрели. Если руководство Q3 или Q4 2026 предполагает охлаждение трат на ИИ-инфраструктуру, 137x trailing P/E AMD становится обязательством. Пересмотр EPS оценок вниз к $5.50-$6.00 вероятно запустит резкое сжатие мультипликатора, стащив акцию к ее историческому дну поддержки $300.

Помимо оценки, медвежий сценарий осложняется геополитическими трениями. С доходами дата-центров на базе Китая, уже уничтоженными экспортными ограничениями, упавшими с $390 млн до около $100 млн, у AMD нет запаса прочности для ошибок на западных рынках. Если процессный узел 18A Intel успешно догонит по производственной эффективности, или если архитектура Vera Rubin Nvidia поддержит разрыв в производительности, который MI450 AMD не может преодолеть, премия вызова испаряется. В этом сценарии инвесторы ротируются из высокобетных полупроводников в защитные технологии, оставляя AMD искать дно на основе своих наследственных основ ПК и серверов.

Инвестиционный прогноз и предсказание AMD на 2026 год от аналитиков Уолл-стрит

|

Институт |

Ценовая цель 2026 |

Рыночный прогноз |

|

Bernstein |

$525.00 |

Опережать рынок: Ссылаясь на силу EPS $14+ в 2027. |

|

Goldman Sachs |

$450.00 |

Покупать: Повышен с Hold после превышения Q1. |

|

TD Cowen |

$500.00 |

Покупать: Бычий по спросу на процессоры агентного ИИ. |

|

24/7 Wall St |

$398.04 |

Держать: Верит, что акция близка к справедливой стоимости. |

|

Morgan Stanley |

$360.00 |

Перевес: Уверенность в импульсе дата-центров. |

|

Citigroup |

$248.00 |

Нейтрально: Обеспокоены экспортными ограничениями и P/E. |

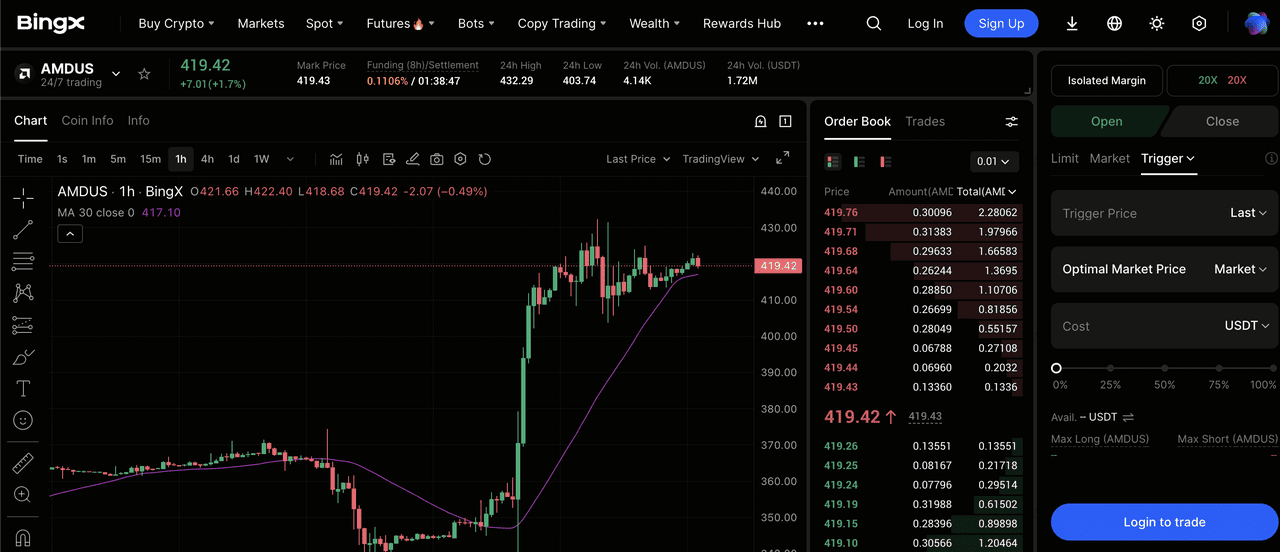

Как торговать Advanced Micro Devices (AMD) на BingX TradFi

Бессрочный контракт AMDUS/USDT на фьючерсном рынке BingX

Навигируйте высоковолатильный полупроводниковый рынок, используя инструменты BingX TradFi. Делаете ли вы ставку на развертывание MI450 или хеджируете против срыва цепочки поставок, BingX предлагает 24/7 ликвидность и инсайты на базе BingX AI.

Лонг или шорт фьючерсов на акции AMD

- Доступ к TradFi: Перейдите в раздел BingX TradFi и выберите Фьючерсы на акции.

- Найти AMD: Найдите бессрочный контракт AMDUS/USDT.

- Использовать кредитное плечо: Применить кредитное плечо 2x-5x. Используйте Open Long, если верите в нарратив агентного ИИ, или Open Short для хеджирования против коррекции оценки.

- Установить защиту: Всегда применяйте стоп-лосс для защиты от внезапных геополитических сдвигов или волатильности прибыли.

Заключительные мысли: Стоит ли покупать AMD в 2026 году?

AMD входит во вторую половину 2026 года как высокоубежденная игра на структурный сдвиг к интеллектуальным вычислениям. С сильным превышением Q1 и генеральным директором, который успешно поднял планку для всей отрасли, техническая установка предполагает, что импульс на стороне быков. Однако инвесторы должны различать компанию и акцию. Хотя компания AMD работает на рекордно высоком уровне, цена акции $415+ оставляет мало места для ошибок.

Баффет-подобной стабильности, наблюдаемой в некоторых энергетических играх, здесь не существует; AMD - это высокобетный ростовой двигатель. Инвесторы должны внимательно отслеживать отчеты о мощностях TSMC и прибылях гиперскейлеров. Пока цикл агентного ИИ продолжает подтягивать заказы на процессоры вперед, AMD остается топ-уровневым кандидатом для ростовых портфелей, при условии, что точки входа управляются около зон поддержки $380-$400.

Напоминание о риске: Торговля и инвестирование в AMD связаны со значительным риском. Акция высоко чувствительна к экспортным ограничениям США-Китай и здоровью глобальной цепочки поставок полупроводников. Внезапное замедление трат на ИИ или неспособность выполнить производственные цели MI450 могут привести к быстрой депрециации капитала. Всегда проводите независимую должную проверку.

Связанные материалы

- Прогноз цены TSMC (TSM) на 2026: ИИ-монополия или геополитическая ловушка на $480?

- Прогноз цены акций Nvidia (NVDA) на 2026: Могут ли Blackwell и Vera Rubin вернуть NVDA к $300?

- Прогноз акций Intel (INTC) на 2026: прорыв литейного производства до $89 или ловушка стоимости?

- Прогноз акций Arm Holdings (ARM) на 2026: лицензирование ИИ и ценовая цель $200+

- Прогноз Roundhill Memory ETF (DRAM) на 2026: суперцикл ИИ на $1.5B или ловушка "RAMmageddon"?